Inicialmente cabe apresentar o sentido e alcance da categoria Neopatrimonialismo“ que é uma corrente ou doutrina de pensamento moderno da contabilidade, que surgiu no Brasil, com forte repercussão internacional.

Trata-se de um esforço intelectual para atingir a função social plena do conhecimento científico contábil. Segundo o seu criador o saudoso Dr. Prof. Sá, adotou como método ampliar a indagação aos “fatos que fazem acontecer as transformações da riqueza” , além de observar o que aconteceu, e o que poderá acontecer. Fundamenta-se em axiomas e teoremas que guiam toda a metodologia própria que a distingue das demais e do próprio patrimonialismo científico de Vincenzo Masi, tomado como ponto de referência.

A ideia -base do Neopatrimonialismo é a de admitir que no patrimônio tudo se transforma, tudo se organiza em sistemas, todos os sistemas interagem, tudo busca a eficácia e nada pode estar alheio aos continentes da riqueza das células sociais, estabelecendo processo lógico de construção de uma teoria geral que possa alimentar todas as demais

O Neopatrimonialismo tem como origem um corpo de doutrinas que se formou no mundo latino e que foram criadas por grandes cientistas contábeis, tais como: Giovanni Rossi, Fábio Besta, Vincenzo Masi, Alberto Ceccherelli (Itália), Jaime Lopes Amorim (Portugal) e Francisco D’Áuria (Brasil). Esta corrente doutrinária científica tem por objeto o estudo as riquezas das células sociais e suas prosperidades, tendo como alicerce a teoria geral do conhecimento da contabilidade.

A Doutrina Neopatrimonialista parte do brocardo de que o capital deve satisfazer as necessidades materiais das células sociais, para que estas células sejam sempre eficazes e possam crescer continuadamente, e este crescimento se denomina prosperidade. Prega que o patrimônio está sempre em mutação, ou seja, em constante transformação e a partir desta verdade real, o Neopatrimonialismo construiu os dois primeiros axiomas de suporte: o axioma da movimentação, e o da transformação.

Contudo, esta corrente admite que o capital não se mova por si mesmo, porque depende da ação de forças externas. Uma visão Neopatrimonialista, não se preocupa apenas com “o que aconteceu mas, sim, “porque aconteceu o fato patrimonial, pois qualquer movimento da riqueza implica uma transformação que é sempre constante e relacionada com a sua ambiência ou com o seu entorno.

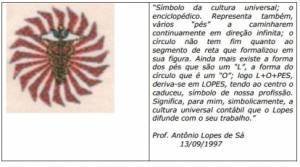

Segue o símbolo do Neopatrimonialismo criado pelo Prof. Dr.Antônio Lopes de Sá:

A Corrente Neopatrimonialista difunde os sistemas de funções patrimoniais e seu criador1 e prega que:

Uma célula social os precisa pagar (Liquidez), realizar seu objetivo (Resultabilidade), vitalidade (Economicidade), equilíbrio (Estabilidade), bom aproveitamento do que dispõe (Produtividade), proteção contra o risco (Invulnerabilidade), tamanho adequado (Elasticidade) e convivência de apoio aos agentes que a transformam (Socialidade).

A posição relativa aos sistemas que aqui referenciamos, está parafraseado a partir da obra do Prof. Dr. SÁ2.

1. SISTEMA DE RESULTABILIDADE neste sistema de conjunto de funções, temos a capacidade de alcançar o resultado suficiente a contemplar a satisfação das pessoas que contribuíram para a sua realização, garantindo a remuneração de capital, de forma a assegurar a sobrevivência próspera da célula social.

2. SISTEMA DE ECONOMICIDADE neste sistema de conjunto de funções, temos a capacidade vital, pois a economicidade se preocupa com a circulação da riqueza, em seus fluxos e refluxos do patrimônio, no mercado em que está inserida. É o maior problema é o da obsolescência, pois a grande evolução tecnológica, desajusta os meios patrimoniais, reduzindo-lhes a utilidade, assim como, modifica hábitos do mercado, com igual velocidade.

3. SISTEMA DE ESTABILIDADE neste sistema de conjunto de funções, temos a capacidade de equilibrar -se pela eficiência do sistema de funções patrimoniais, que enseja o desempenho eficaz de todos os demais sistemas patrimoniais. Portanto, é necessário o equilíbrio na composição dos componentes da massa patrimonial no desempenho de sua função, de modo a tornar possível uma harmonia entre as necessidades e o suprimento destas.

4. SISTEMA DE PRODUTIVIDADE neste sistema de conjunto de funções, temos a capacidade de não desperdiçar a riqueza, aproveitando o máximo da utilidade dos meios patrimoniais em uso. Portanto, para uma maior produtividade, tende-se a ter um custo unitário menor, como por exemplo, evitar o desperdício de tecidos, na fabricação de camisas, ou seja, com a mesma quantidade de tecidos produzir mais camisas, pois, quando se evita o desperdício, aumenta-se a racional aplicação do patrimônio.

5. SISTEMA DE INVULNERABILIDADE neste sistema de conjunto de funções, temos a capacidade de autoproteção contra riscos – Os conhecidos, ou seja, os existentes em qualquer fase de produção, e os de ocorrência possível – E, contra as probabilidades de lesão já determinável, por ser conhecida a viabilidade da ocorrência. Os riscos e a lesão referidos podem atingir a integridade patrimonial.

6. SISTEMA DE ESTABILIDADE neste sistema de conjunto de funções, temos a capacidade de equilibrar-se pela eficiência do sistema de funções patrimoniais, que enseja o desempenho eficaz de todos os demais sistemas patrimoniais. Portanto, é necessário o equilíbrio na composição dos componentes da massa patrimonial no desempenho de sua função, de modo a tornar possível uma harmonia entre as necessidades e o suprimento destas.

A socialidade não é um sistema, e sim a capacidade de harmonização das informações geradas pelos sistemas.

Segundo essa moderna corrente de estudos a contabilidade é:

A ciência que tem por objeto o estudo e a descoberta sobre a verdade ou realidade objetiva dos FENÔMENOS PATRIMONIAIS e por finalidade a PROSPERIDADE, adotando metodologia holística sob a visão das funções sistemáticas dos componentes da riqueza dos empreendimentos humanos, estes como células sociais.

A forma desta corrente é, portanto, ampla, envolvendo o patrimônio pelas expectativas do efeito de forças que sobre o mesmo atuam, apelando, pois, subsidiariamente, para a dinâmica patrimonial, ou seja, as transformações constantes sofridas pela riqueza em movimento.

Representa um avanço cultural valendo- se da “informação” gerada pela escrita e pelas demonstrações apenas como instrumentos técnicos de relevância relativa.

O Neopatrimonialismo , segundo o seu criador, Prof. Dr. SÁ:

(...) não se prende a “normas”, mas, sim a axiomas, teoremas e hipóteses relativas a fenômenos e se alimenta de pesquisa ou indagação sobre a realidade objetiva patrimonial; isso porque o normativo em face da ciência deve ser consequência e não, antecedência em matéria intelectual. Representa um avanço cultural valendo-se da “informação” gerada pela escrita e pelas demonstrações apenas como instrumentos técnicos de relevância relativa. Não se prende a “normas”, mas, sim a axiomas, teoremas e hipóteses relativas a fenômenos e se alimenta de pesquisa ou indagação sobre a realidade objetiva patrimonial; isso porque o normativo em face da ciência deve ser consequência e não, antecedência em matéria intelectual.

Lopes4 alerta para o fato de que: “O normativo, tal como tem-se manifestado, são constatações empíricas sobre informes e demonstrações e como tal, pessoais e subjetivas.”

E por derradeiro, a Corrente Neopatrimonilista é útil como referente em um processo de conhecimento científico contábil e dos detalhes de uma análise social, econômica e financeira geralmente com a intenção de construir uma linha de análise pautada na equidade e lógica.

----------------------------------------

1 Sá, Antônio Lopes. Prática e Teoria da Contabilidade 2. ed. Curitiba: Juruá, 2014.

2 Sá, Antônio Lopes. Prática e Teoria da Contabilidade 2. ed. Curitiba: Juruá, 2014.

3 Sá, Antônio Lopes. Prática e Teoria da Contabilidade 2. ed. Curitiba:Juruá 2014.

Wilson Alberto Zappa Hoog, www.zappahoog.com.br; bacharel em ciências contábeis, arbitralista, mestre em direito, perito-contador, auditor, consultor empresarial, palestrante, especialista em avaliação de sociedades empresárias, escritor e pesquisador de matéria contábil, professor doutrinador de perícia contábil, direito contábil e de empresas em cursos de pós-graduação de várias instituições de Informações sobre as obras do autor podem ser obtidas em http://www.jurua.com.br/shop_search.asp?Onde=GERAL&Texto=zappa+hoog