Prestador autônomo está obrigado a emissão da Nota Fiscal de Serviços?

Quando se trata de documento fiscal, há um dilema entre o tomador e o prestador de serviços, mas isto pode ser evitado com o contrato de prestação de serviços.

No contrato de prestação de serviços, deve constar o que está sendo contratado (tipo de serviço), quem está sendo contratado, quem está contratando (pessoa física ou jurídica), além de outras informações. Assim no contrato deve ser informado o CNPJ ou CPF do prestador e do tomador do serviço. Com isto, não haverá dilema acerca do documento fiscal.

O município de São Paulo, não exige da pessoa física, na condição de prestador de serviço autônomo emissão de nota fiscal. A emissão é facultativa. Porém, é necessário esclarecer que somente a pessoa física inscrita junto ao cadastro da Prefeitura é considerada autônomo para efeito de isenção do ISS (inciso II do art. 1º da Instrução Normativa SF/SUREM nº 10/2011).

Autônomo - Isenção do ISS

Desde 1º de janeiro de 2009 por força da Lei nº 14.864/2008, os profissionais liberais e autônomos, estão isentos do Imposto Sobre Serviços - ISS. No entanto, para usufruir deste benefício, é necessário que a pessoa física proceda regularmente a sua inscrição como autônomo no Cadastro de Contribuintes Mobiliários (CCM) do Município de São Paulo.Se o tomador pessoa jurídica contratar uma pessoa física não inscrita no cadastro da Prefeitura de São Paulo, terá de fazer a retenção do ISS sobre o serviço contratado (art. 10 da Lei nº 13.701/2003)

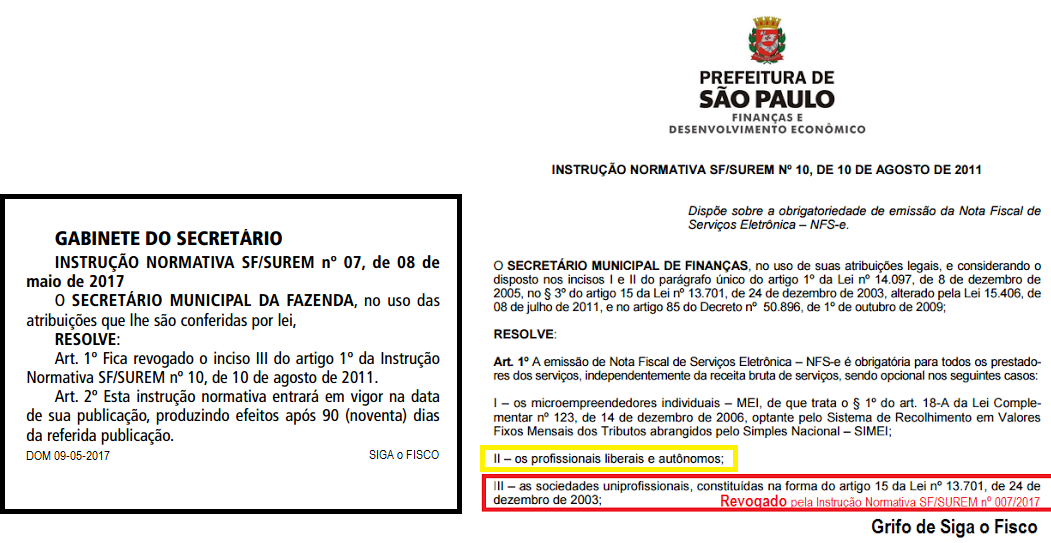

Recentemente a Prefeitura de São Paulo, através da Instrução Normativa SF/SUREM nº 007/2017 (DOM de 09/05) revogou a dispensa da emissão de Nota Fiscal de Serviços para as sociedades de profissionais (inciso III do artigo 1º da Instrução Normativa SF/SUREM nº 10/2011).

Com esta medida, as sociedades de profissionais, de que trata o artigo 15 da Lei nº 13.701/2003, estabelecidas no município de São Paulo, deverão emitir Nota Fiscal de Serviços prestados a partir de 07 de agosto de 2017.

Portanto, no município de São Paulo, o prestador autônomo pode ou não adotar a emissão de Nota Fiscal de Serviços.

O autônomo que não optar por emitir Nota Fiscal de Serviços, deve emitir Recibo, com todos os seus dados, inclusive com o número da sua Inscrição Municipal junto à Prefeitura, assim, evitará a retenção indevida do ISS.

Para saber se há dispensa da emissão de Nota Fiscal de Serviços para o prestador autônomo, consulte a legislação do seu município.

*Josefina do Nascimento Pinto é Bacharel em Direito, Pós-graduada em Direito Tributário, Especialista em Finanças Empresariais com ênfase em Inteligência Tributária e Técnica Contábil. Consultora e Palestrante de diversos temas, ministra também cursos na área fiscal; autora de diversas matérias tributárias. Diretora da empresa SIGA o FISCO Solução Empresarial. Autora e idealizadora do Blog Siga o Fisco e Nota Fiscal Paulistana.

Prestador autônomo está obrigado a emissão da Nota Fiscal de Serviços?

Quando se trata de documento fiscal, há um dilema entre o tomador e o prestador de serviços, mas isto pode ser evitado com o contrato de prestação de serviços.

No contrato de prestação de serviços, deve constar o que está sendo contratado (tipo de serviço), quem está sendo contratado, quem está contratando (pessoa física ou jurídica), além de outras informações. Assim no contrato deve ser informado o CNPJ ou CPF do prestador e do tomador do serviço. Com isto, não haverá dilema acerca do documento fiscal.

O município de São Paulo, não exige da pessoa física, na condição de prestador de serviço autônomo emissão de nota fiscal. A emissão é facultativa. Porém, é necessário esclarecer que somente a pessoa física inscrita junto ao cadastro da Prefeitura é considerada autônomo para efeito de isenção do ISS (inciso II do art. 1º da Instrução Normativa SF/SUREM nº 10/2011).

Autônomo - Isenção do ISS

Desde 1º de janeiro de 2009 por força da Lei nº 14.864/2008, os profissionais liberais e autônomos, estão isentos do Imposto Sobre Serviços - ISS. No entanto, para usufruir deste benefício, é necessário que a pessoa física proceda regularmente a sua inscrição como autônomo no Cadastro de Contribuintes Mobiliários (CCM) do Município de São Paulo.Se o tomador pessoa jurídica contratar uma pessoa física não inscrita no cadastro da Prefeitura de São Paulo, terá de fazer a retenção do ISS sobre o serviço contratado (art. 10 da Lei nº 13.701/2003)

Recentemente a Prefeitura de São Paulo, através da Instrução Normativa SF/SUREM nº 007/2017 (DOM de 09/05) revogou a dispensa da emissão de Nota Fiscal de Serviços para as sociedades de profissionais (inciso III do artigo 1º da Instrução Normativa SF/SUREM nº 10/2011).

Com esta medida, as sociedades de profissionais, de que trata o artigo 15 da Lei nº 13.701/2003, estabelecidas no município de São Paulo, deverão emitir Nota Fiscal de Serviços prestados a partir de 07 de agosto de 2017.

Portanto, no município de São Paulo, o prestador autônomo pode ou não adotar a emissão de Nota Fiscal de Serviços.

O autônomo que não optar por emitir Nota Fiscal de Serviços, deve emitir Recibo, com todos os seus dados, inclusive com o número da sua Inscrição Municipal junto à Prefeitura, assim, evitará a retenção indevida do ISS.

Para saber se há dispensa da emissão de Nota Fiscal de Serviços para o prestador autônomo, consulte a legislação do seu município.