Os contribuintes paulistas optantes pelo Simples Nacional também são beneficiários da isenção do ICMS de que trata o Anexo I do Regulamento do ICMS

Mas o Simples Nacional permite ao contribuinte do imposto estadual no cálculo do DAS zerar a parcela destinada ao ICMS? Sim, desde que a norma do Estado e do Distrito Federal tenha esta previsão legal.

Assim, para o contribuinte optante pelo Simples Nacional zerar a parcela destinada ao ICMS a legislação do Estado ou Distrito Federal deve prever a isenção.

Os contribuintes paulistas são beneficiários da Isenção do ICMS?

Sim. Com o advento da publicação do Decreto nº 56.338 de 27-10-2010, o governo paulista estendeu a isenção do ICMS das operações relacionadas no Anexo I do regulamento aos contribuintes optantes pelo Simples Nacional.

Através do Decreto nº 56.338/2010 o governo acrescentou ao Art. 8º do Regulamento do ICMS, que trata da isenção do imposto, o parágrafo único, confira:

| SEÇÃO III – DA ISENÇÃO

Artigo 8º – Ficam isentas do imposto as operações e as prestações indicadas no Anexo I. Parágrafo único – As isenções previstas no Anexo I aplicam-se, também, às operações e prestações realizadas por contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”. (Parágrafo acrescentado pelo Decreto 56.338, de 27-10-2010; DOE 28-10-2010; produzindo efeitos para os fatos geradores ocorridos a partir de 01-11-2010) |

Objetivo do governo paulista

Estender aos contribuintes paulistas sujeitos às normas do Simples Nacional as isenções previstas no Anexo I do referido regulamento.

A concessão desse benefício tem respaldo no § 20-A do artigo 18 da Lei Complementar federal 123, de 14 de dezembro de 2006, e vigorará para os fatos geradores ocorridos a partir de 1º de novembro de 2010, sendo que na ocasião foram convalidados os procedimentos adotados, até 31 de outubro de 2010, pelos contribuintes sujeitos às normas do Simples Nacional, relativamente às operações e prestações previstas no acima mencionado Anexo I

O que diz a Lei Complementar nº 123/2006:

|

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016) ………………………………………………………………… § 20. Na hipótese em que o Estado, o Município ou o Distrito Federal concedam isenção ou redução do ICMS ou do ISS devido por microempresa ou empresa de pequeno porte, ou ainda determine recolhimento de valor fixo para esses tributos, na forma do § 18 deste artigo, será realizada redução proporcional ou ajuste do valor a ser recolhido, na forma definida em resolução do Comitê Gestor.

§ 20-A. A concessão dos benefícios de que trata o § 20 deste artigo poderá ser realizada: I – mediante deliberação exclusiva e unilateral do Estado, do Distrito Federal ou do Município concedente; II – de modo diferenciado para cada ramo de atividade.

Art. 24. As microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal. § 1o Não serão consideradas quaisquer alterações em bases de cálculo, alíquotas e percentuais ou outros fatores que alterem o valor de imposto ou contribuição apurado na forma do Simples Nacional, estabelecidas pela União, Estado, Distrito Federal ou Município, exceto as previstas ou autorizadas nesta Lei Complementar. (Redação dada pela Lei Complementar nº 155, de 2016) |

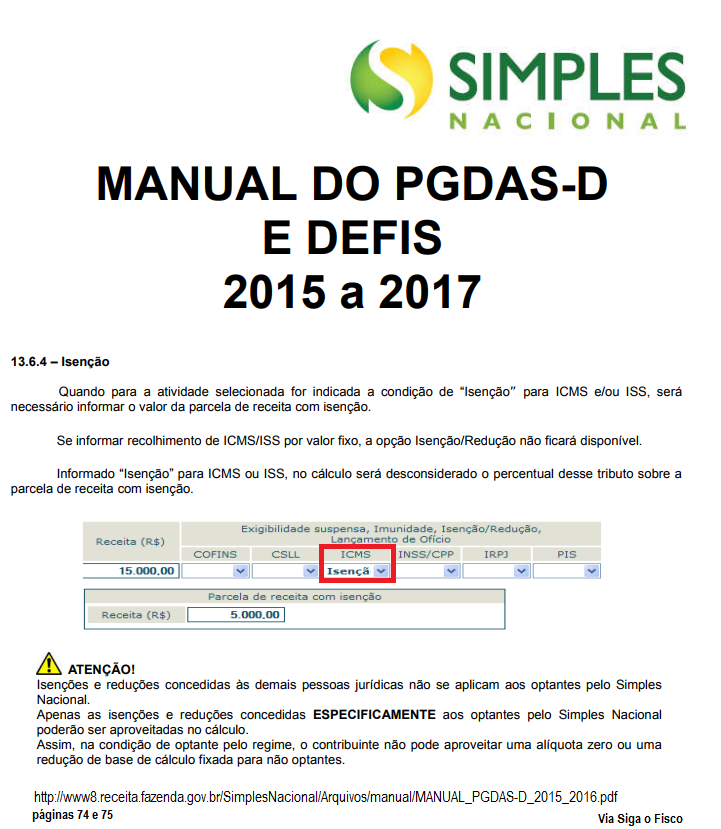

A sua empresa realizou operação beneficiada pela isenção do ICMS? Vai calcular o DAS? Confira orientações do Manual do PGDAS-D:

Contribuinte paulista- Receita do mês (já líquida de devolução): R$ 15 mil

Deste valor R$ 5 mil corresponde a operação isenta do ICMS, conforme parágrafo único do Art. 8º do Regulamento do ICMS de São Paulo.

Neste caso, a parcela destinada ao ICMS será calculada apenas sobre o valor de R$ 10 mil.

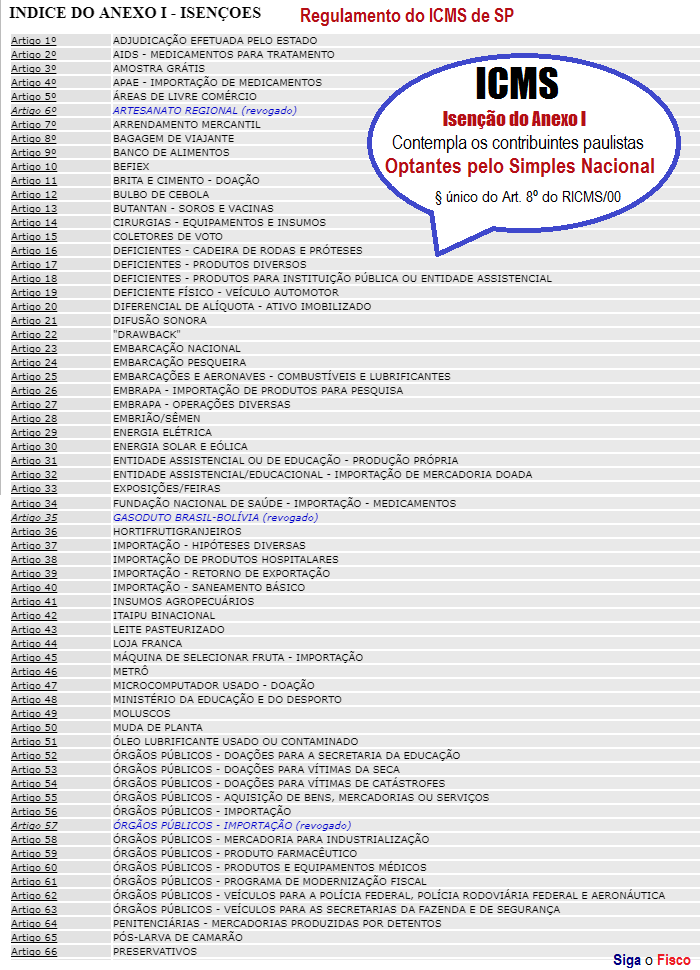

Operações isentas de ICMS

Em São Paulo, quais são as operações isentas do ICMS? Consulte o Anexo I do Regulamento.

Confira algumas operações isentas do imposto:

Bloqueio do PGDAS-D

Em outubro deste ano a Secretaria Executiva do Comitê Gestor anunciou o bloqueio do acesso ao PGDAS-D de cerca de 100 mil empresas, que sem amparo legal reduziu indevidamente o valor dos tributos a serem pagos através do Simples Nacional.

Seu acesso ao PGDAS-D foi bloqueado?

Analise o preenchimento do PGDAS-S com as suas respectivas operações e se for o caso retifique o cálculo e declarações, depois recalcule a diferença com multa e juros.

Novas regras do Simples Nacional

As novas regras do Simples Nacional instituídas pela Lei Complementar nº 155/2016 entrarão em vigor a partir de 2018, a sua empresa já está preparada?

O Simples Nacional não é tão simples assim, fique atento, evite multas, treine e acompanhe a sua equipe.

_______________________________________________________________________

Josefina do Nacimento Pinto - Jô Nascimento, é Técnica Contábil, Bacharel em Direito, Pós-graduada em Direito Tributário, e Especialista em Finanças Empresariais com ênfase em Inteligência Tributária; Consultora e Palestrante de diversos temas (ICMS, ISS, IPI, PIS, COFINS e Simples Nacional); Ministra cursos na área fiscal; Autora de diversas matérias tributárias; Diretora da empresa SIGA o FISCO Solução Empresarial; Autora e idealizadora do Blog Siga o Fisco e Nota Fiscal Paulistana; Atuou por quase 20 anos em empresa contábil