PORTARIA 564 SUTRI, DE 23-6-2016

(DO-MG DE 24-6-2016)

SUBSTITUIÇÃO TRIBUTÁRIA – Bebida

Fazenda divulga valores da substituição tributária para operações com cerveja e chope

Os valores serão utilizados no cálculo do ICMS-ST nas operações com cerveja e chope com vigência no período de 1-7 a 31-12-2016, ficando revogada a Portaria 538 Sutri, de 30-3-2016.

O SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, e tendo em vista o disposto no art. 19, I, “b”, 1, da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

RESOLVE:

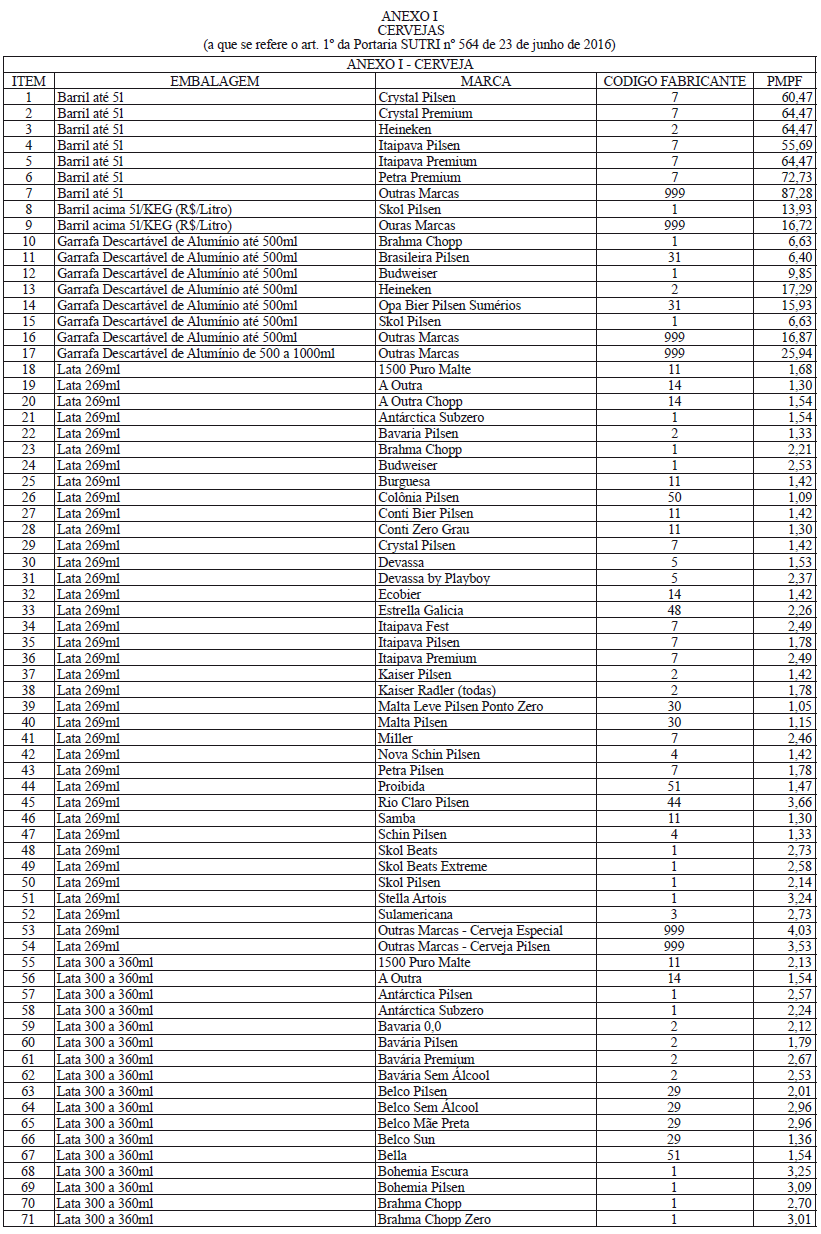

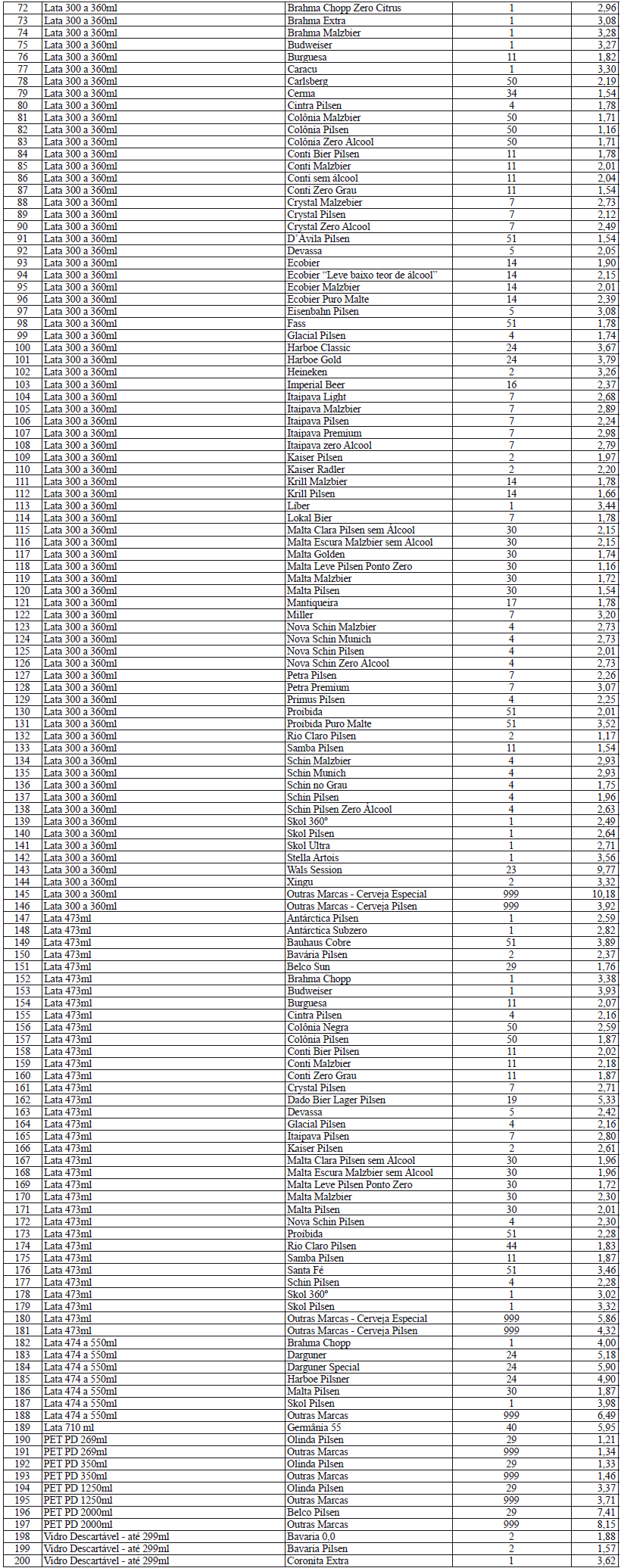

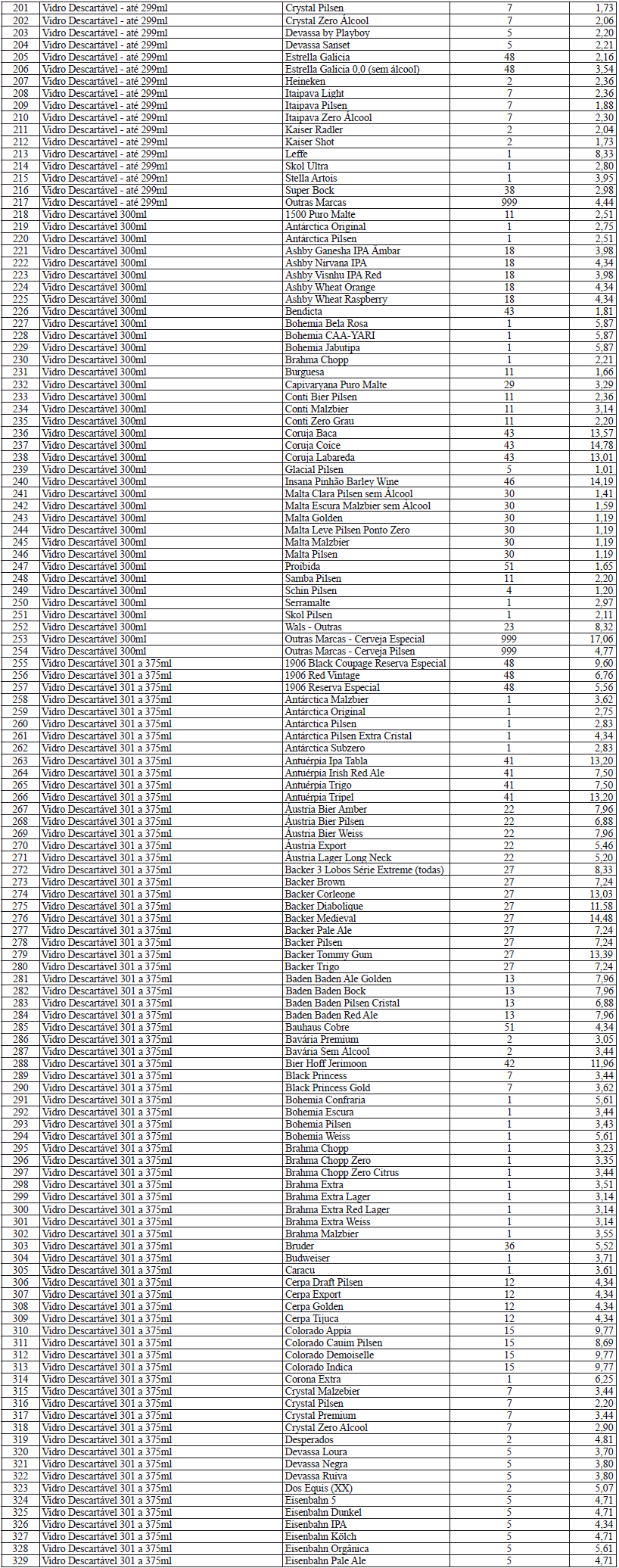

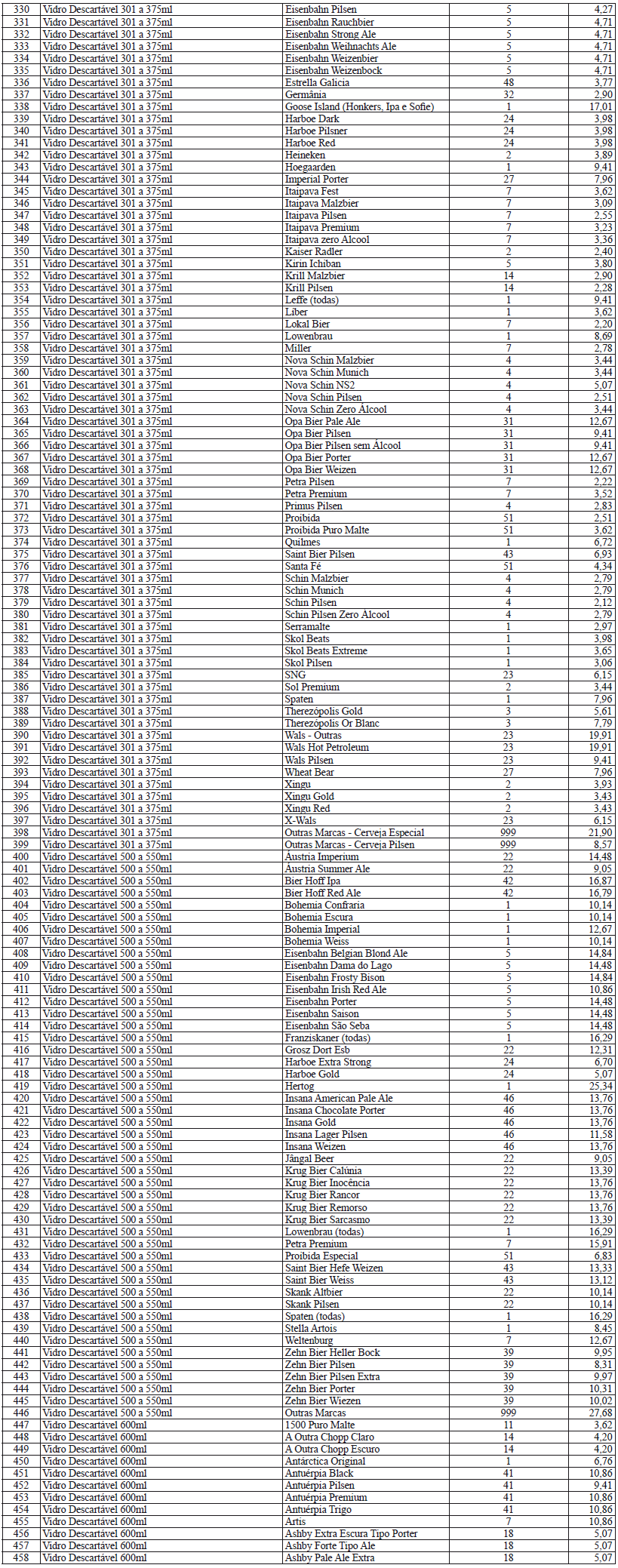

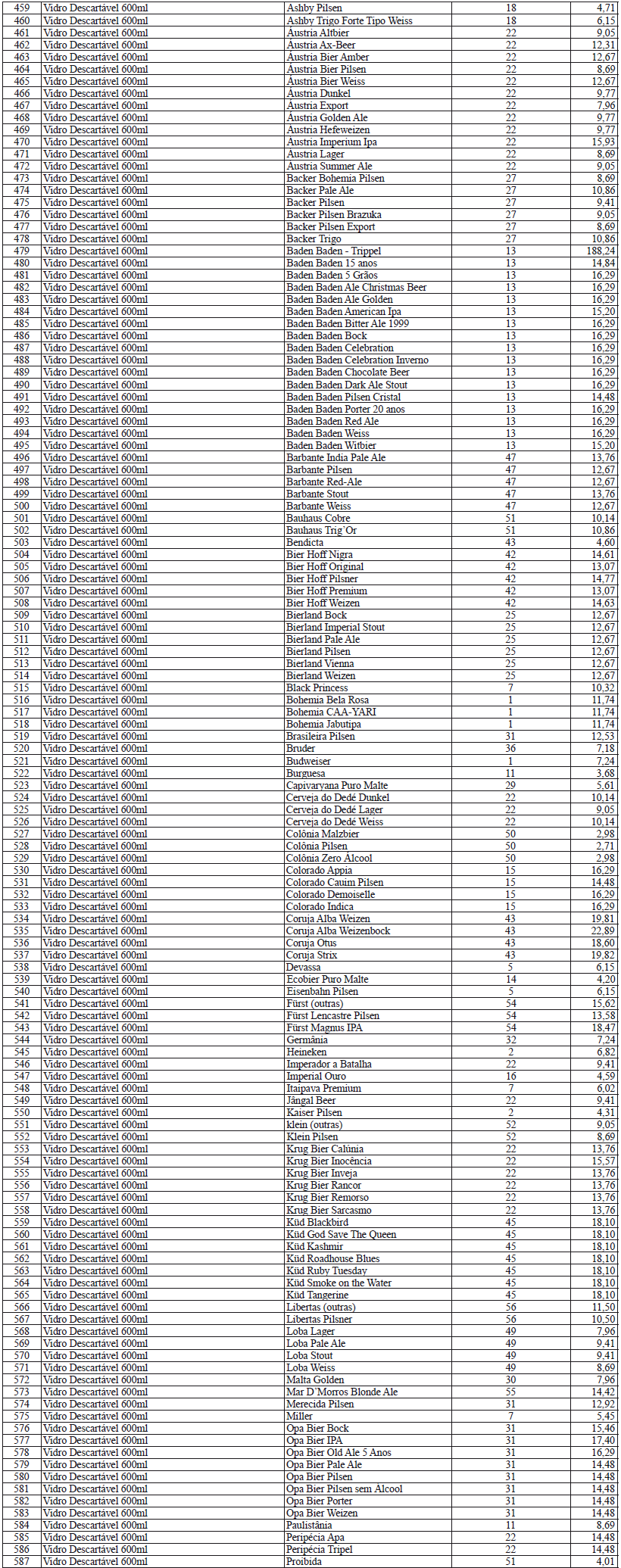

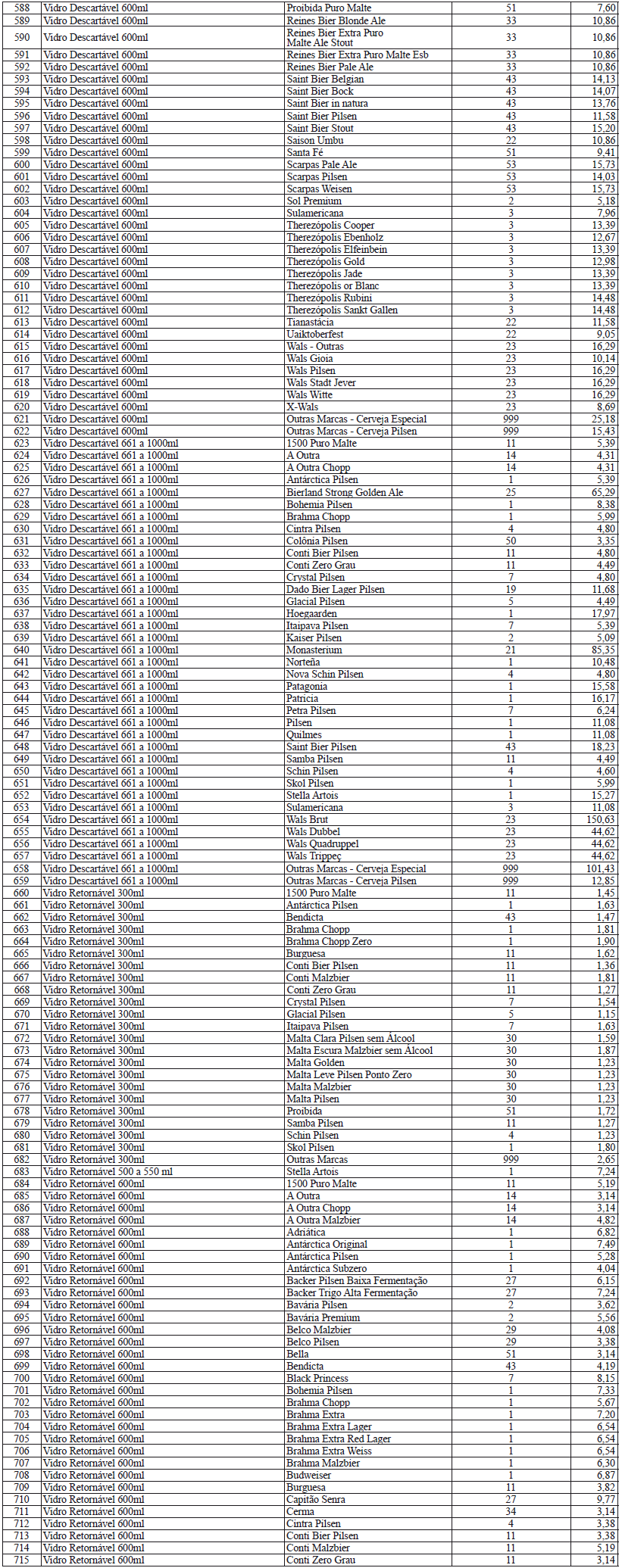

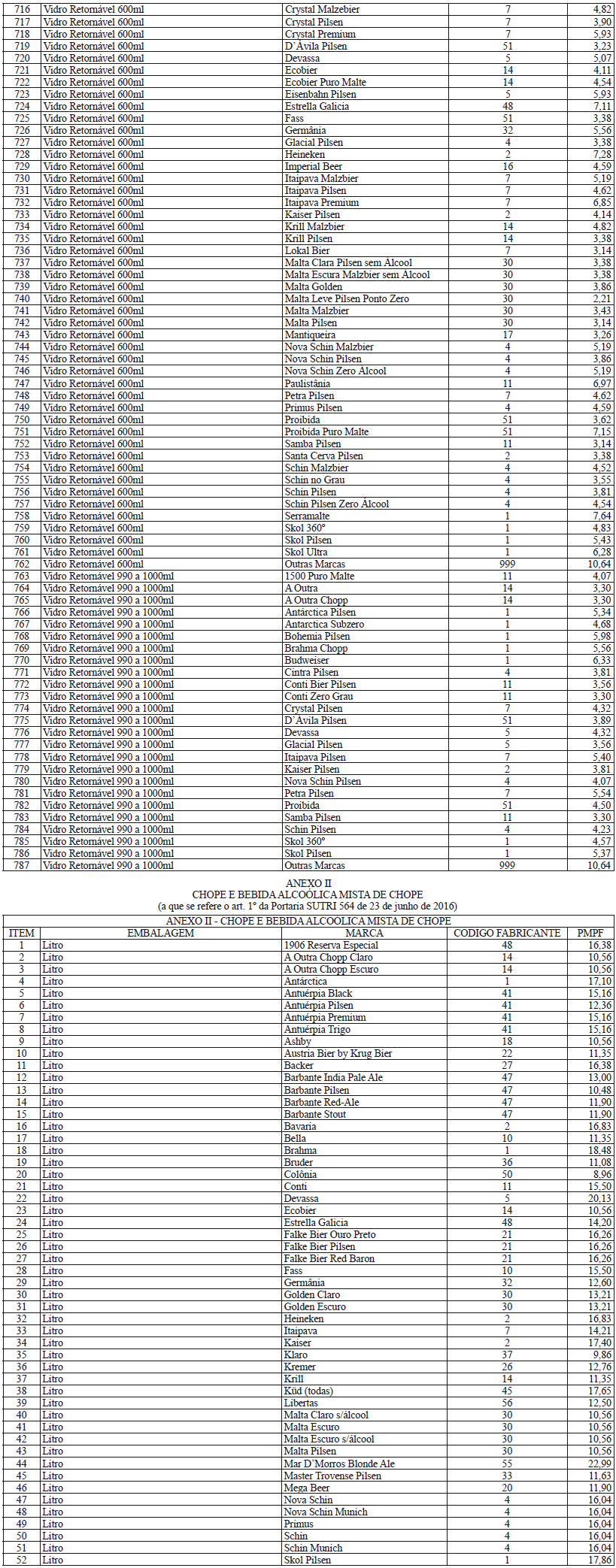

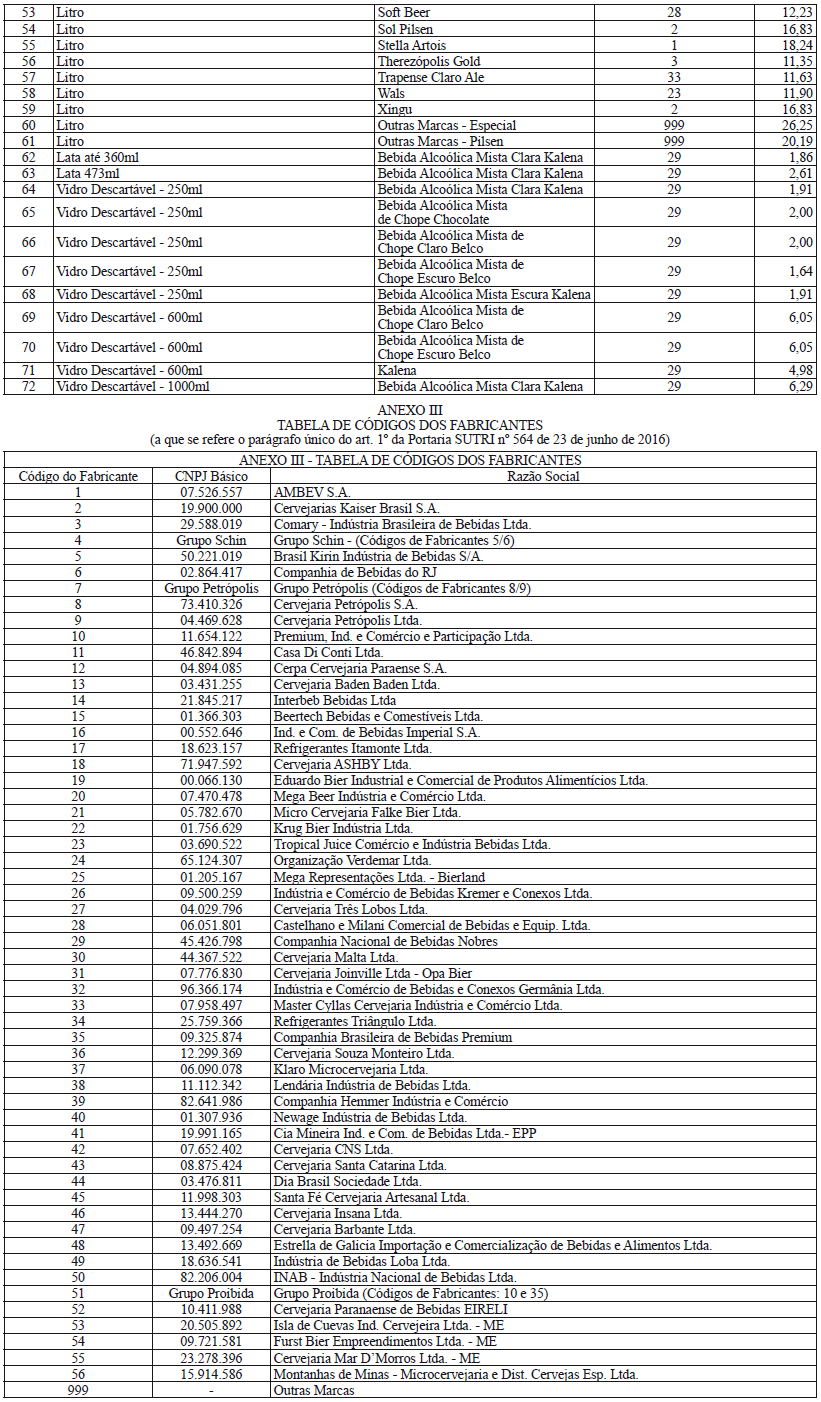

Art. 1º Para o cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido por substituição tributária nas operações com cerveja e chope o sujeito passivo deverá observar os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I e II desta Portaria.

Parágrafo único. O sujeito passivo observará os valores indicados para as marcas comercializadas independentemente do CNPJ básico e do nome do fabricante constantes do Anexo III desta Portaria.

Art. 2º Fica revogada a Portaria SUTRI nº 538, de 30 de março de 2016.

Art. 3º Esta Portaria entra em vigor em 1º de julho de 2016, produzindo efeitos até 31 de dezembro de 2016.

Marcelo Hipólito Rodrigues

Superintendente de Tributação