INSTRUÇÃO NORMATIVA 11 SEFA, DE 9-8-2016

(DO-PA DE 10-8-2016)

IPVA - Parcelamento

Fazenda disciplina parcelamento de débitos do IPVA

Esta Instrução Normativa estabelece procedimentos para a fruição do benefício fiscal de que trata o Programa de Regularização Fiscal - PROREFIS, referente aos débitos relacionados com IPVA.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe são conferidas por Lei, e tendo em vista o disposto no art. 11 do Decreto n.º 1.587, de 8 de agosto de 2016, que institui o Programa de Regularização Fiscal - PROREFIS, e dá outras providências,

RESOLVE:

Art. 1º O débito consolidado relativo ao IPVA poderá ser pago, nas seguintes condições:

I - em parcela única, com redução de 95% (noventa e cinco por cento) das multas e juros, se recolhido em espécie, integralmente até 31 de agosto de 2016;

II - em até 04 (quatro) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) das multas e juros;

III - em até 08 (oito) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) das multas e juros;

IV - em até 12 (doze) parcelas mensais e sucessivas, com redução de 50% (cinquenta por cento) das multas e juros.

§ 1º Na hipótese de parcelamento nos termos dos incisos II a IV do caput observar-se-á:

I - o recolhimento da 1ª (primeira) parcela deverá ser efetivado até o dia 31 de agosto de 2016;

II - o vencimento das demais parcelas ocorrerá no último dia útil dos meses subsequentes ao do vencimento da primeira parcela;

III - o valor de cada parcela não poderá ser inferior a 50 (cinquenta) Unidades Padrão Fiscal do Estado do Pará - UPF-PA.

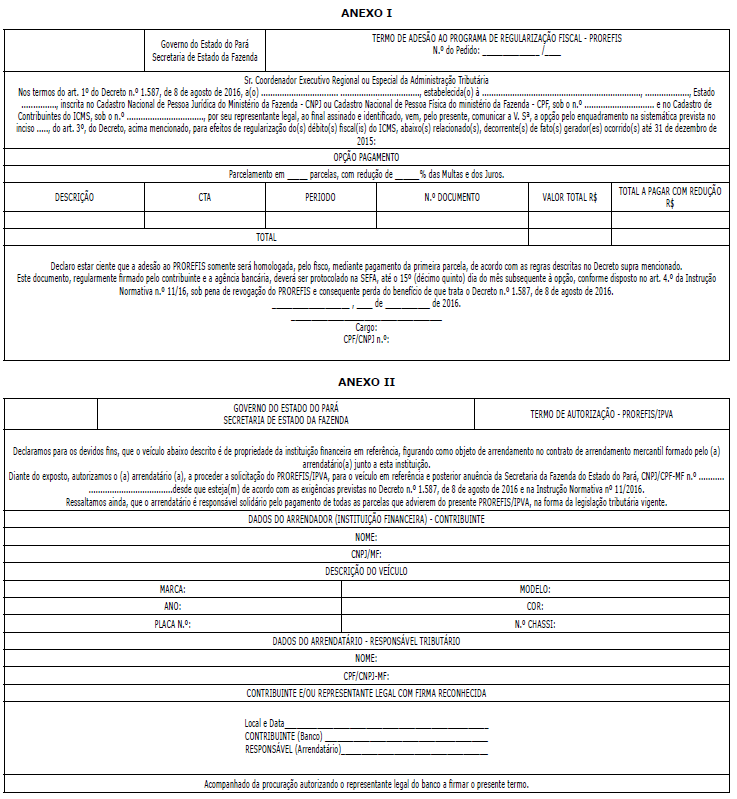

§ 2º Em caso de parcelamento com arrendamento mercantil (leasing) o arrendatário deverá obter junto à instituição financeira, autorização para o pedido, conforme Anexo II, disponível no endereço eletrônico: www.sefa.pa.gov.br/prorefis, devendo apresentá-lo a Coordenação Executiva Regional ou Especial de Administração Tributária ou Não Tributária, de sua circunscrição, ou na Célula de Controle e Cobrança da Dívida Ativa - CCDA, até o dia 30 de dezembro de 2016.

§ 3º O contribuinte que fez a adesão pelo PROREFIS deverá acessar o endereço eletrônico: www.sefa.pa.gov.br/prorefis, e emitir Documento de Arrecadação Estadual - DAE, para quitação da parcela.

§ 4º No pagamento de parcelas em atraso serão aplicados os acréscimos legais previstos na legislação.

Art. 2º O contribuinte poderá efetuar o pagamento em parcela única e ou por meio de parcelamento com os benefícios previstos nos incisos I a IV do art. 3º do Decreto n.º 1.587/16.

Parágrafo único. O benefício de que trata o caput deste artigo não se aplica estando o contribuinte usufruindo de dispensa ou redução de multas ou juros derivados da implementação de programas anteriores que trataram desta mesma matéria.

Art. 3º O recolhimento da parcela única ou da primeira parcela, conforme opção do contribuinte, deverá ser efetivado até 31 de agosto de 2016.

§ 1º A não observação dos prazos estabelecidos no caput, acarretará a não homologação da adesão.

§ 2º O recolhimento efetuado, integral ou parcialmente, embora autorizado pelo fisco, não importará em presunção de correção dos cálculos efetuados, ficando resguardado o direito de o fisco exigir eventuais diferenças apuradas.

Art. 4º O contribuinte deverá apresentar à Coordenação Executiva Regional ou Especial de Administração Tributária ou Não Tributária, de sua circunscrição, ou na Célula de Controle e Cobrança da Dívida Ativa - CCDA, relativamente aos débitos fiscais inscritos em Dívida Ativa, ajuizados ou não, até o 15º (décimo quinto) dia do mês subseqüente à opção, o Termo de Adesão ao Programa de Regularização Fiscal - PROREFIS, conforme Anexo I desta Instrução Normativa, emitido no endereço eletrônico: www.sefa.pa.gov.br/prorefis.

Parágrafo único. A inobservância do disposto no caput implica revogação do parcelamento, conforme dispõe o inciso IV do art. 7º do Decreto n.º 1.587/16.

Art. 5º Relativamente ao parcelamento ou reparcelamento em curso, para aplicação do benefício fiscal de que trata o art. 3º do Decreto n.º 1.587/16, deverá ser observado o seguinte:

I - suspender o parcelamento ou reparcelamento em curso, com identificação do motivo: Decreto n.º 1.587/16 (PROREFIS);

II - proceder a atualização dos débitos fiscais originais, conforme o disposto no art. 6º da Lei n.º 6.182, de 30 de dezembro de 1998;

III - deduzir, de forma proporcional aos débitos objeto de parcelamento ou reparcelamento, os pagamentos efetuados;

IV - desmembrar os débitos fiscais, na hipótese de fatos geradores ocorridos até 31 de dezembro de 2015 e posteriores;

V - o saldo remanescente dos débitos fiscais relativos a fatos geradores ocorridos até 31 de dezembro de 2015, será recolhido conforme opção do contribuinte às condições e limites estabelecidas no Decreto n.º 1.587/2016;

Parágrafo único. É vedada a transferência do veículo, enquanto o parcelamento não houver sido quitado.

Art. 6º Para a aplicação do disposto no art. 3º do Decreto n.º 1.587/16, os débitos fiscais inscritos na Dívida Ativa, ajuizados ou não, deverão ser processados em separado dos demais débitos fiscais do contribuinte, observada a Instrução Normativa n.º 0006, de 7 de junho de 2013.

Art. 7º Compete à Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária, a que o contribuinte estiver circunscrito, e a Célula de Controle e Cobrança da Dívida Ativa - CCDA, relativamente aos débitos fiscais inscritos em Dívida Ativa, ajuizados ou não, o controle e a guarda dos documentos referentes à adesão ao Programa de Regularização Fiscal - PROREFIS.

Art. 8º A formalização do pedido de adesão ao Programa implica o reconhecimento dos débitos tributários nele incluídos, ficando condicionada à desistência de eventuais recursos, com renúncia ao direito sobre o qual se fundam nos autos judiciais respectivos e da desistência ou renúncia de eventuais impugnações e recursos apresentados no âmbito administrativo.

§ 1º A desistência dos recursos judiciais deverá ser comprovada, no prazo de 60 (sessenta) dias, contados da data do recolhimento da parcela única ou da primeira parcela, mediante apresentação, na Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária de circunscrição do contribuinte, de cópia das petições de desistência devidamente protocolizadas.

§ 2º A desistência ou renúncia de impugnações e recursos no âmbito administrativo deverá ser apresentada até o dia 31 de agosto de 2016, à Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária de circunscrição do contribuinte e encaminhadas à Julgadoria de Primeira Instância ou ao Tribunal Administrativo de Recursos Fazendários - TARF, conforme o caso.

§ 3º A adesão ao Programa suspenderá o curso processual de ação de execução fiscal promovida pelo Estado, enquanto o parcelamento estiver com o status de “ativo”.

§ 4º O recolhimento efetuado, integral ou parcialmente, embora autorizado pelo fisco, não importará em presunção de correção dos cálculos efetuados, ficando resguardado o direito de o fisco exigir eventuais diferenças apuradas.

Art. 9º A adesão ao Programa dar-se-á, cumulativamente, com a opção do contribuinte, até o dia 31 de agosto de 2016, formalizada no endereço eletrônico: www.sefa.pa.gov.br/

prorefis.

Parágrafo único. A Secretaria de Estado da Fazenda não se responsabiliza por adesão não efetivada por motivo de ordem técnica dos computadores, falhas de comunicação, congestionamento das linhas de comunicação, bem como outros fatores de ordem técnica que impossibilite a transferência de dados.

Art. 10. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial do Estado.

NILO EMANOEL RENDEIRO DE NORONHASecretário de Estado da Fazenda