ATO 32 DIAT, DE 15-12-2016

(PE-SEF DE 19-12-2016)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Fixados novos valores da substituição tributária do ICMS nas operações com bebidas

Este ato divulga os valores para o cálculo do ICMS nas operações internas com cerveja, chope, refrigerantes, hidroeletrolíticos e energéticos, com efeitos a partir de 1-1-2017, revogando-se o Ato 20 DIAT/2016.

O DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de sua competência estabelecida no art. 18 do Regimento Interno da Secretaria de Estado da Fazenda, aprovado pelo Decreto nº 2.762, de 19 de novembro de 2009, e considerando o disposto no § 3º do art. 41 da Lei n° 10.297, de 26 de dezembro de 1996, no art. 42 do Anexo 3 do Regulamento do ICMS, aprovado pelo Decreto nº 2.870, de 27 de agosto de 2001, e a competência delegada pela Portaria SEF nº 182, de 30 de novembro de 2007,

RESOLVE:

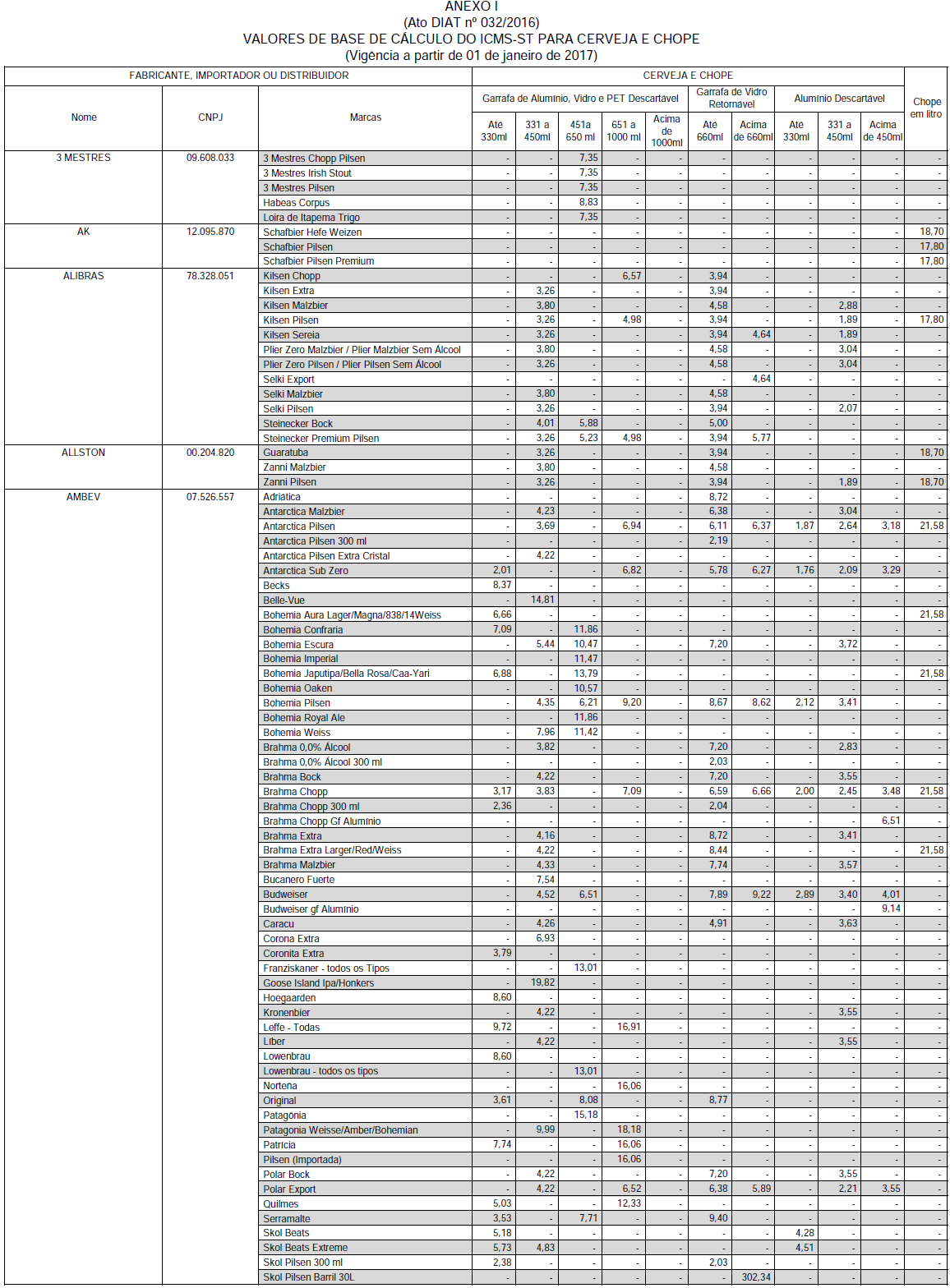

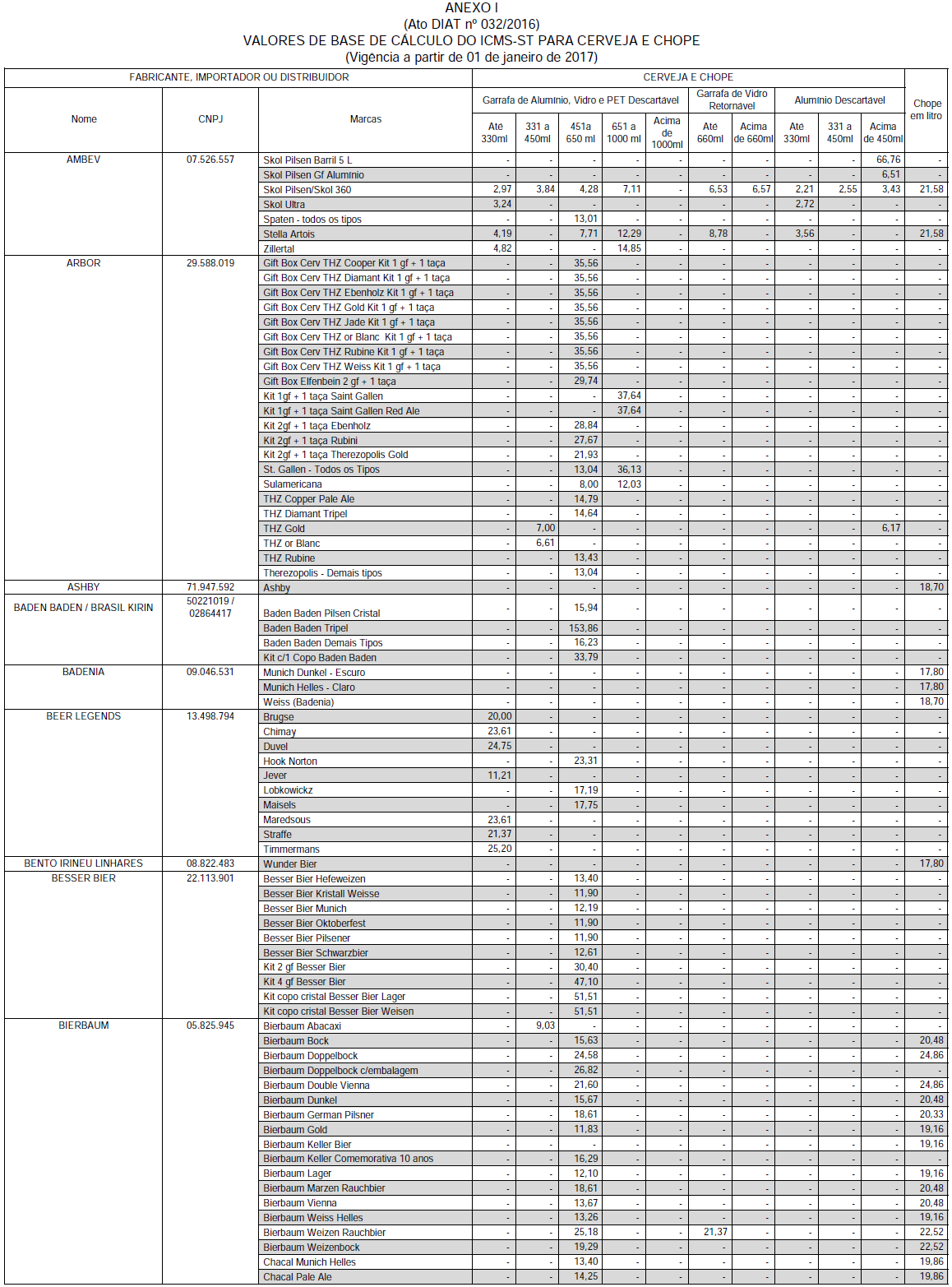

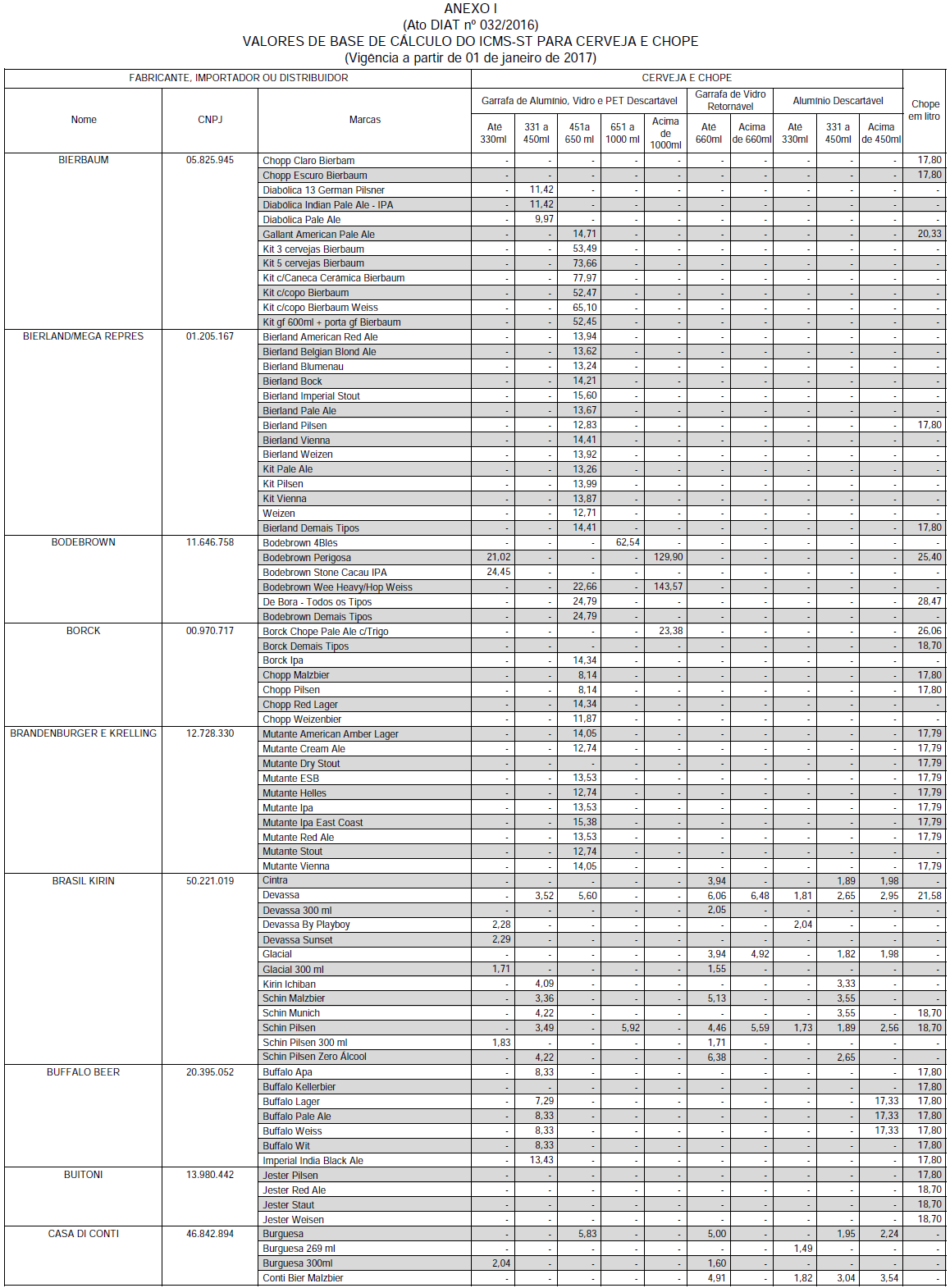

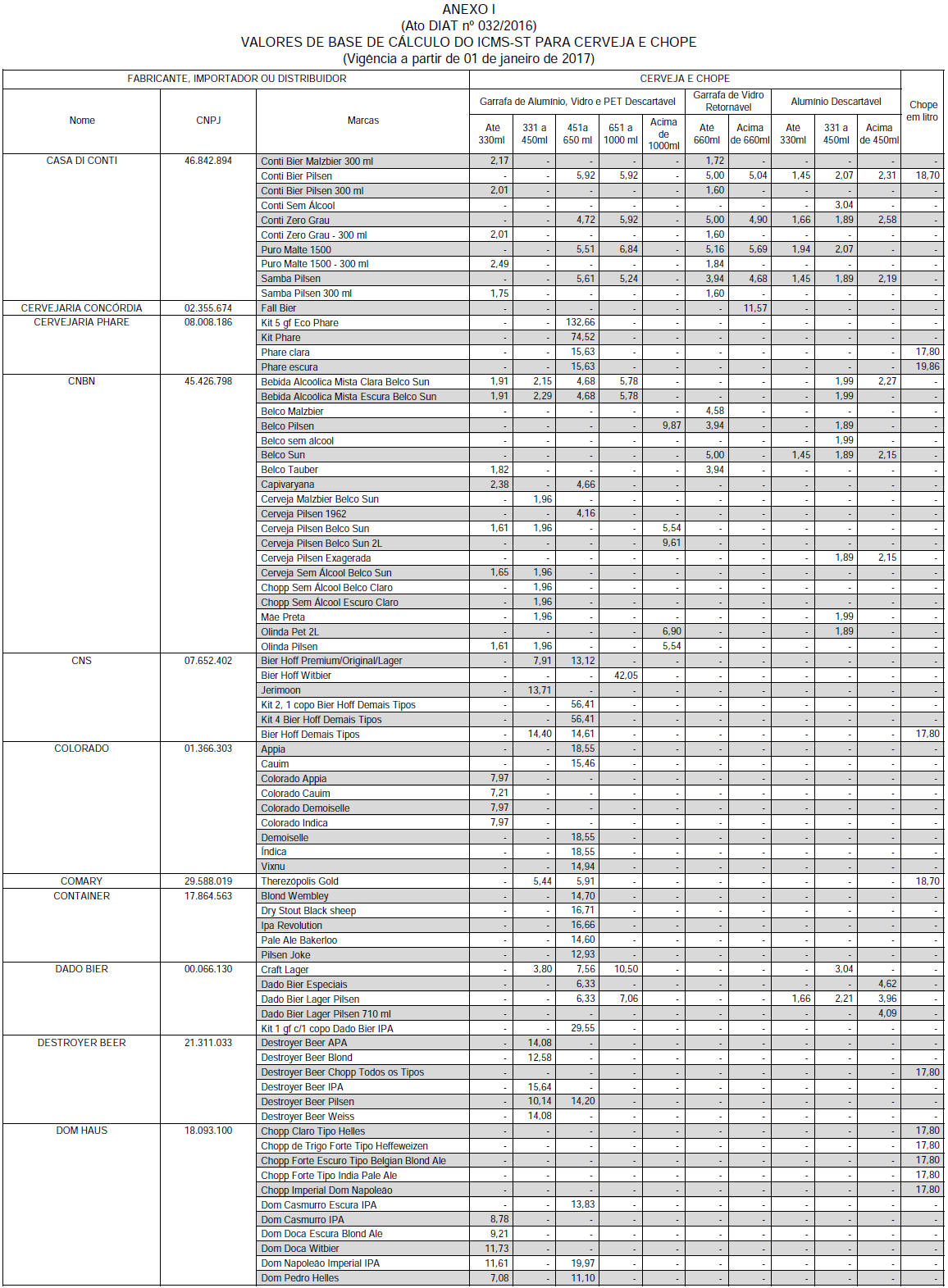

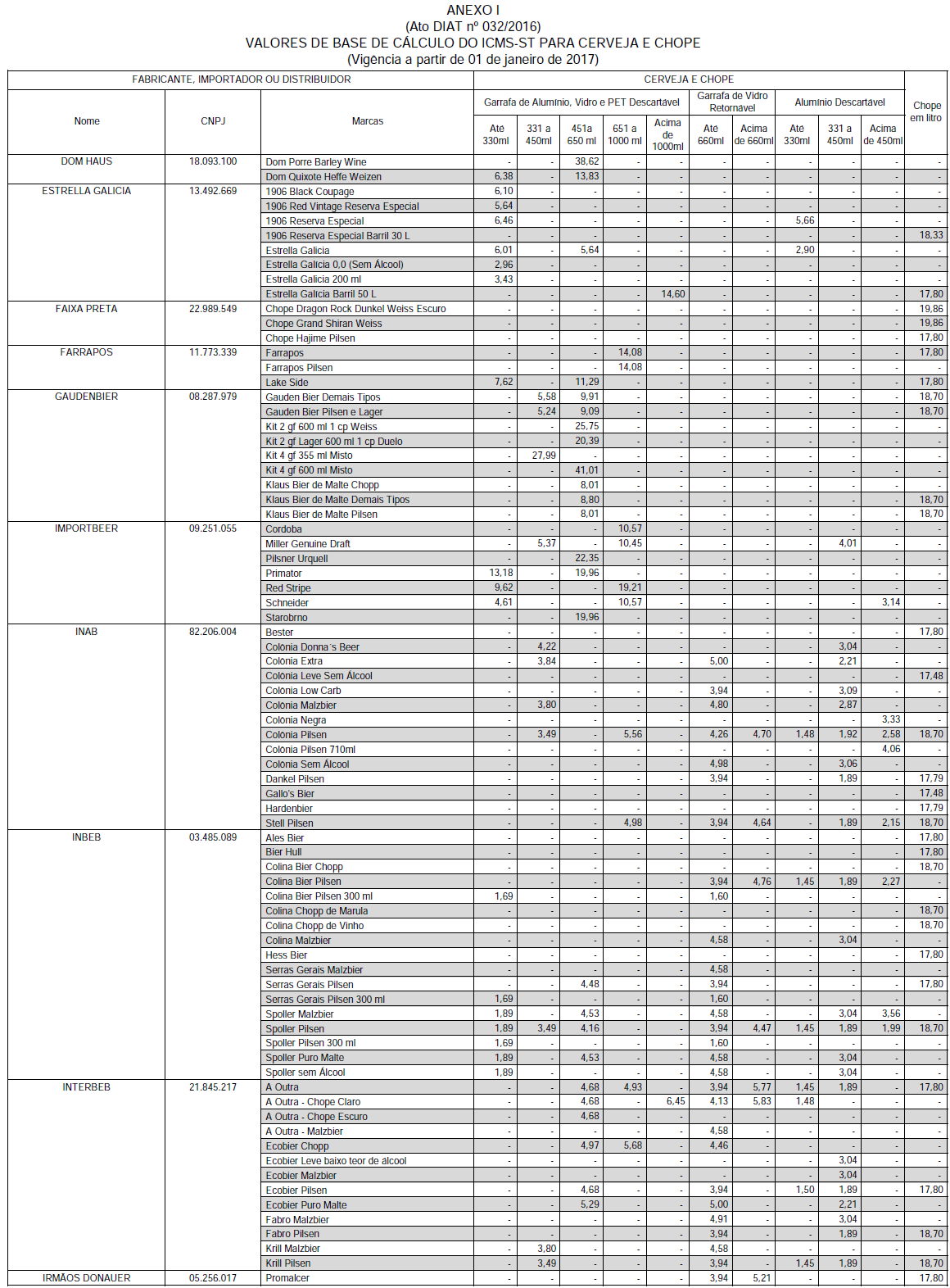

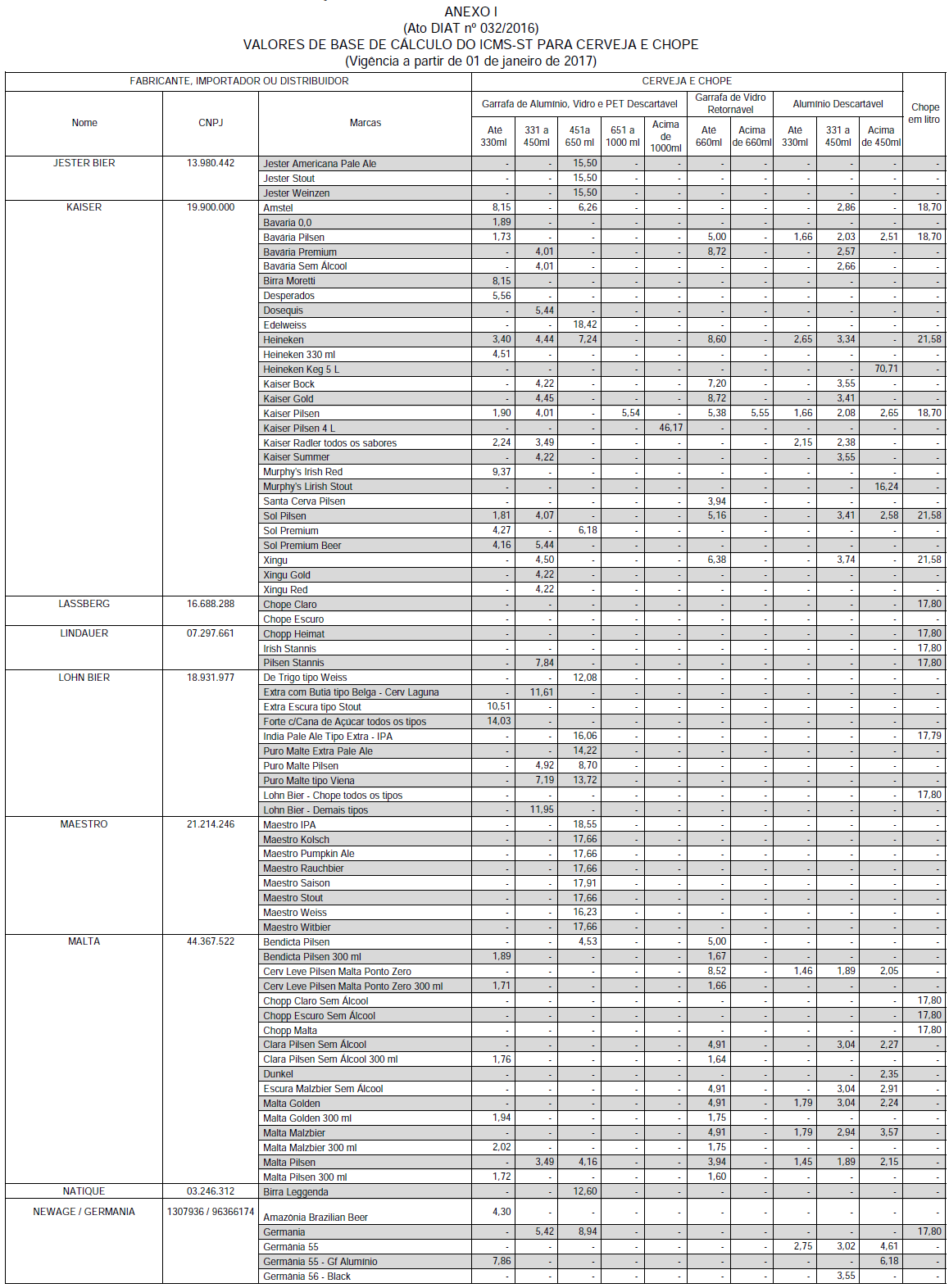

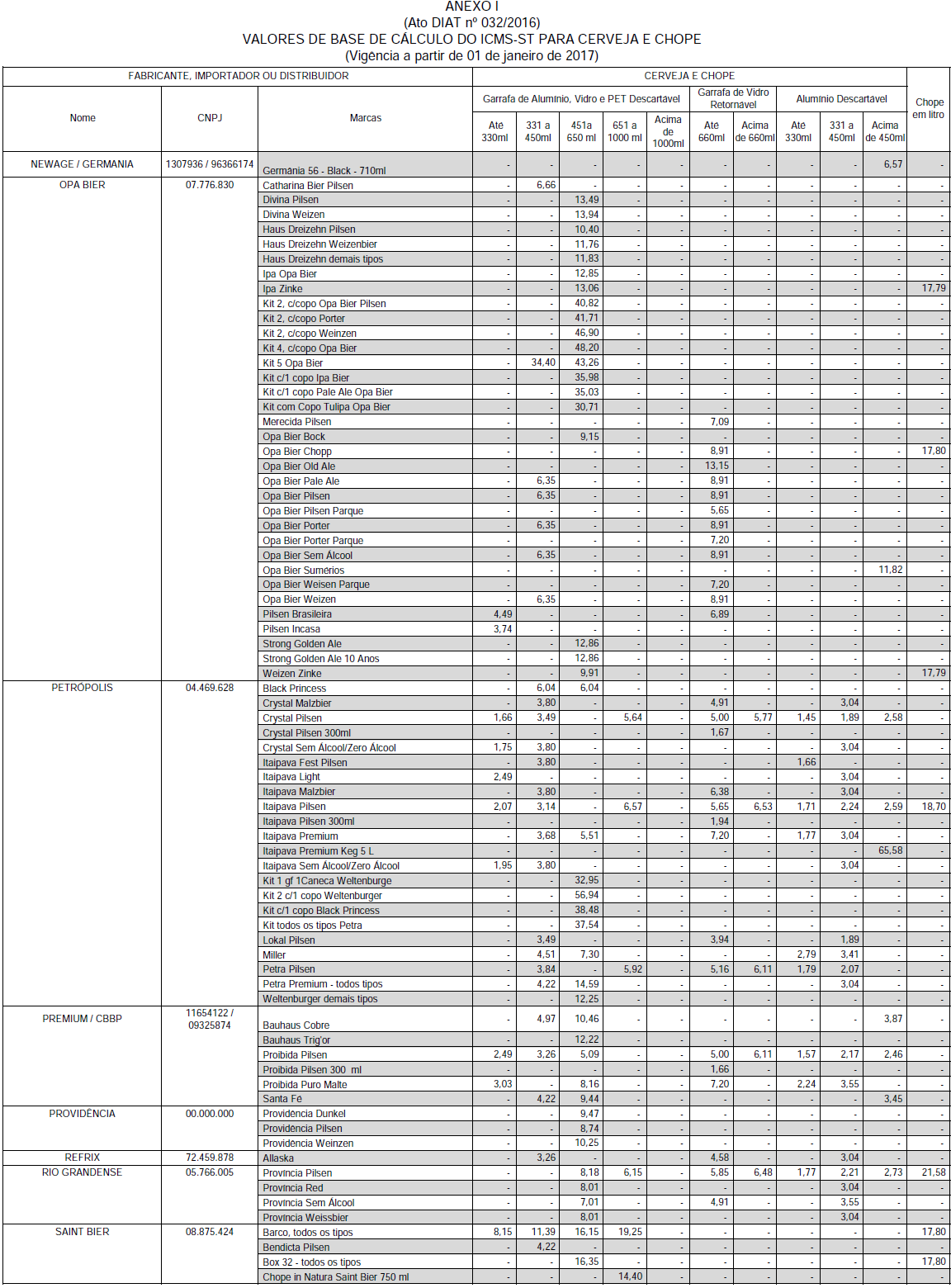

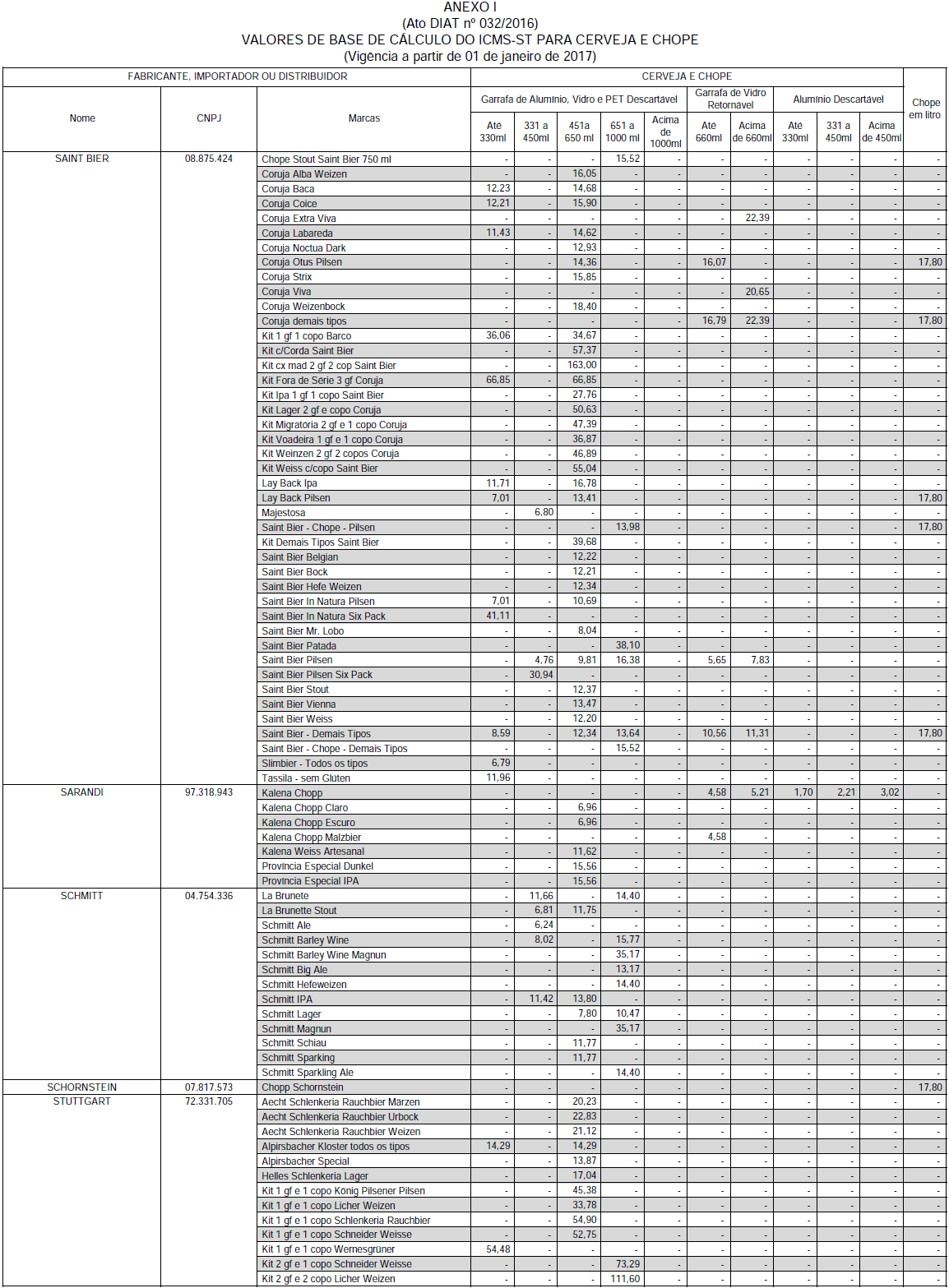

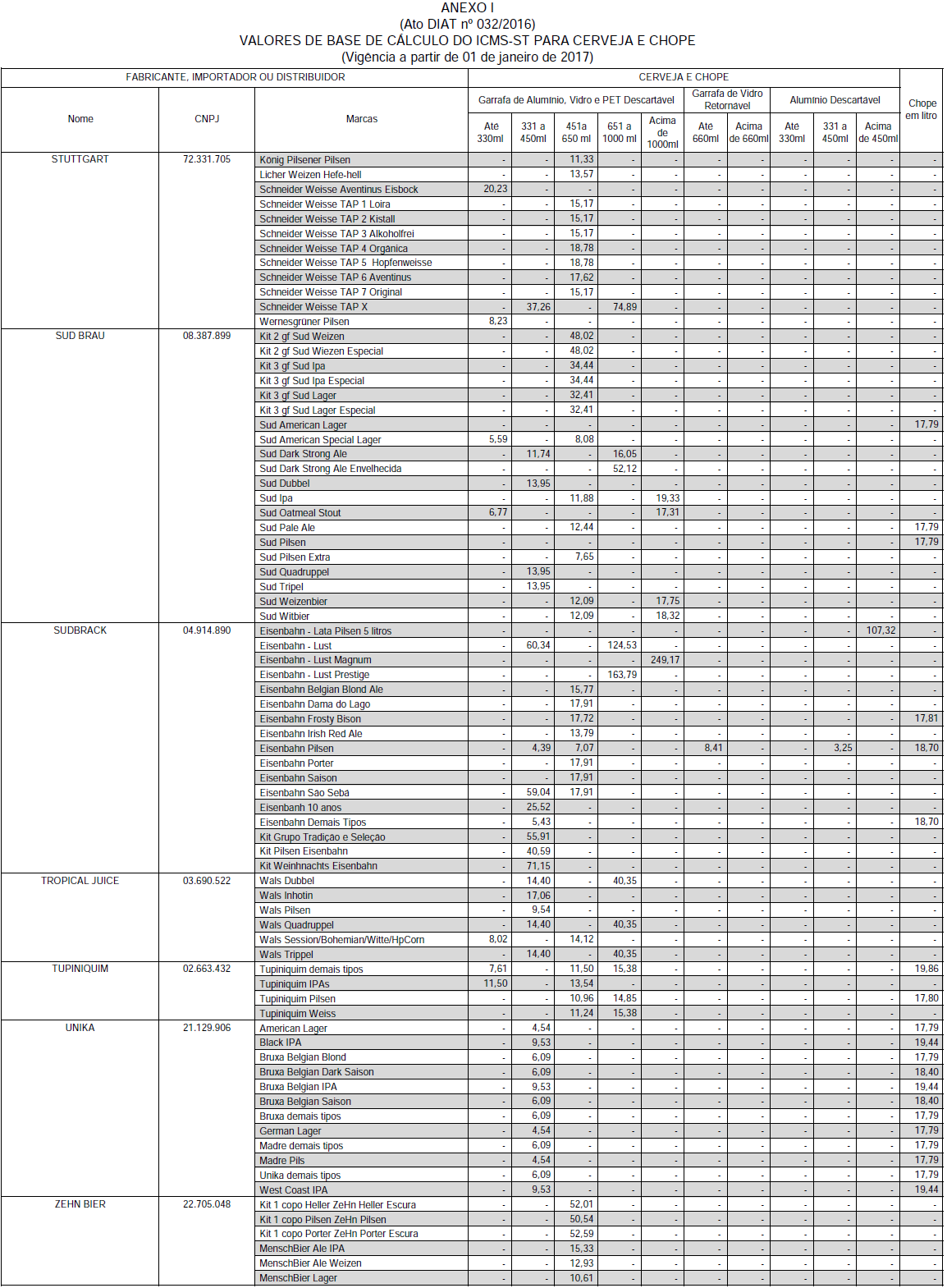

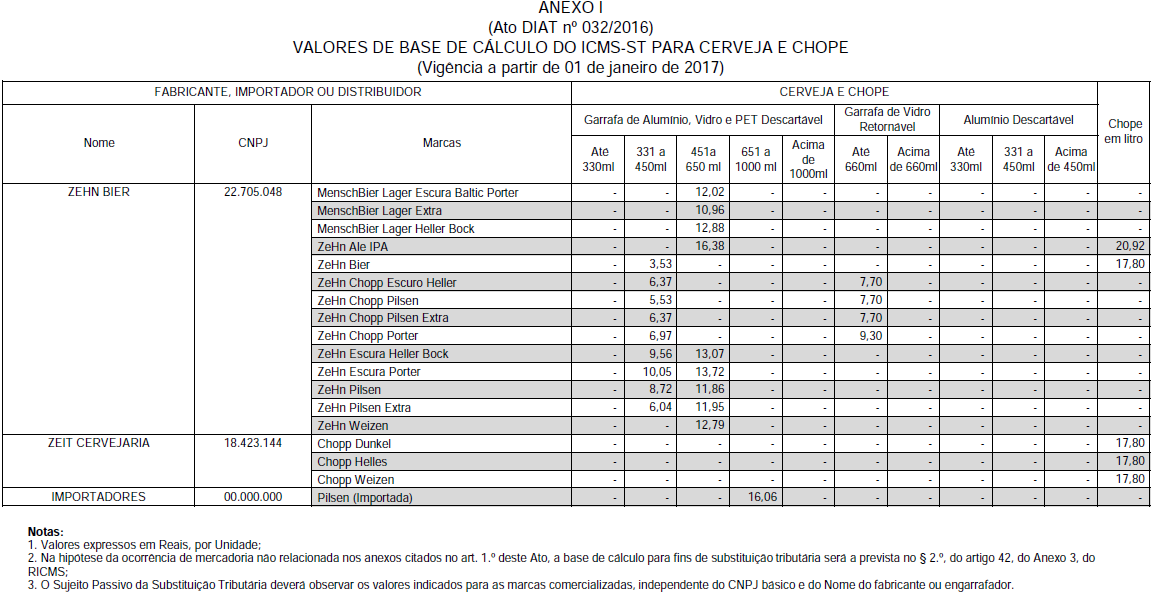

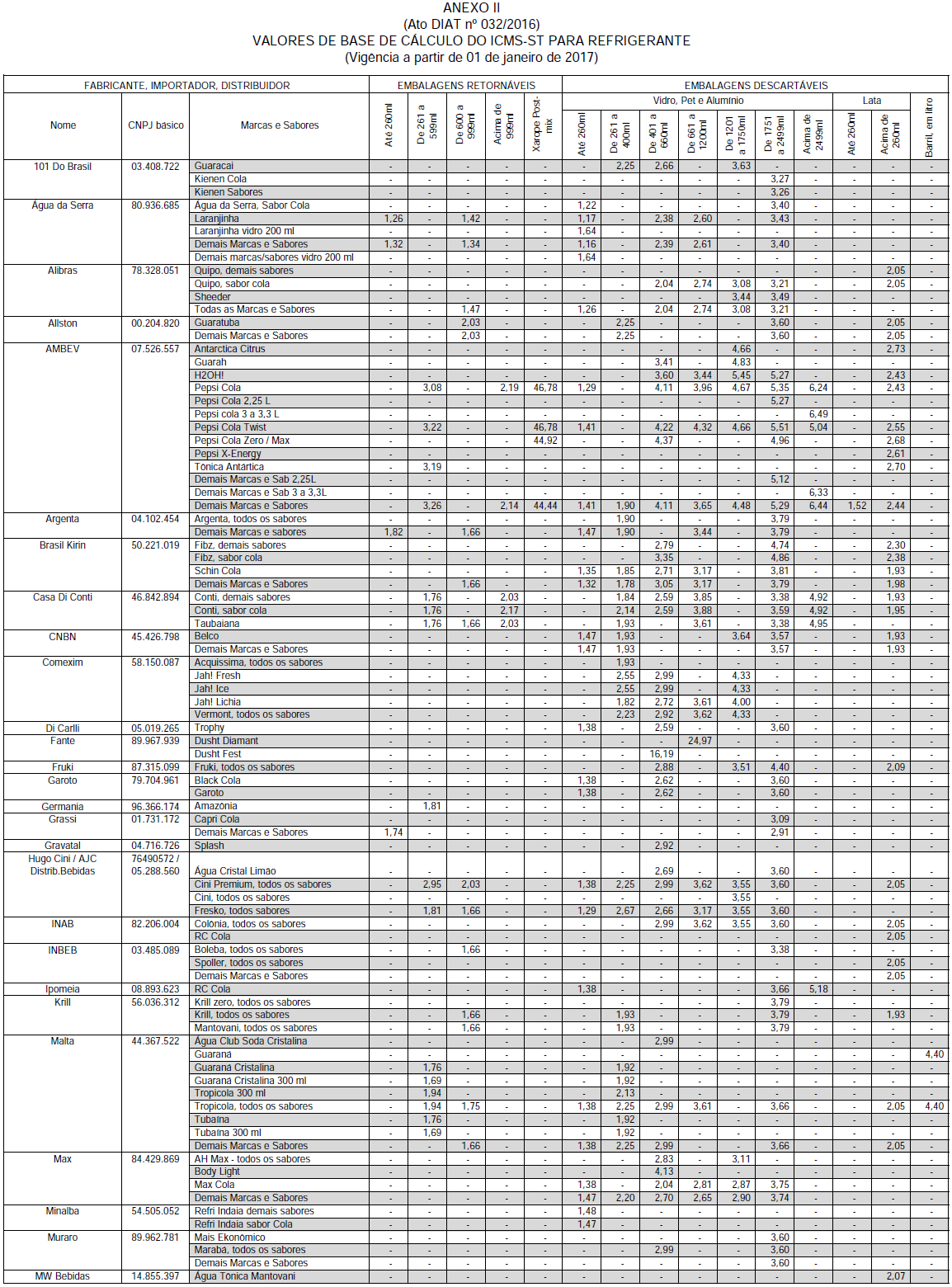

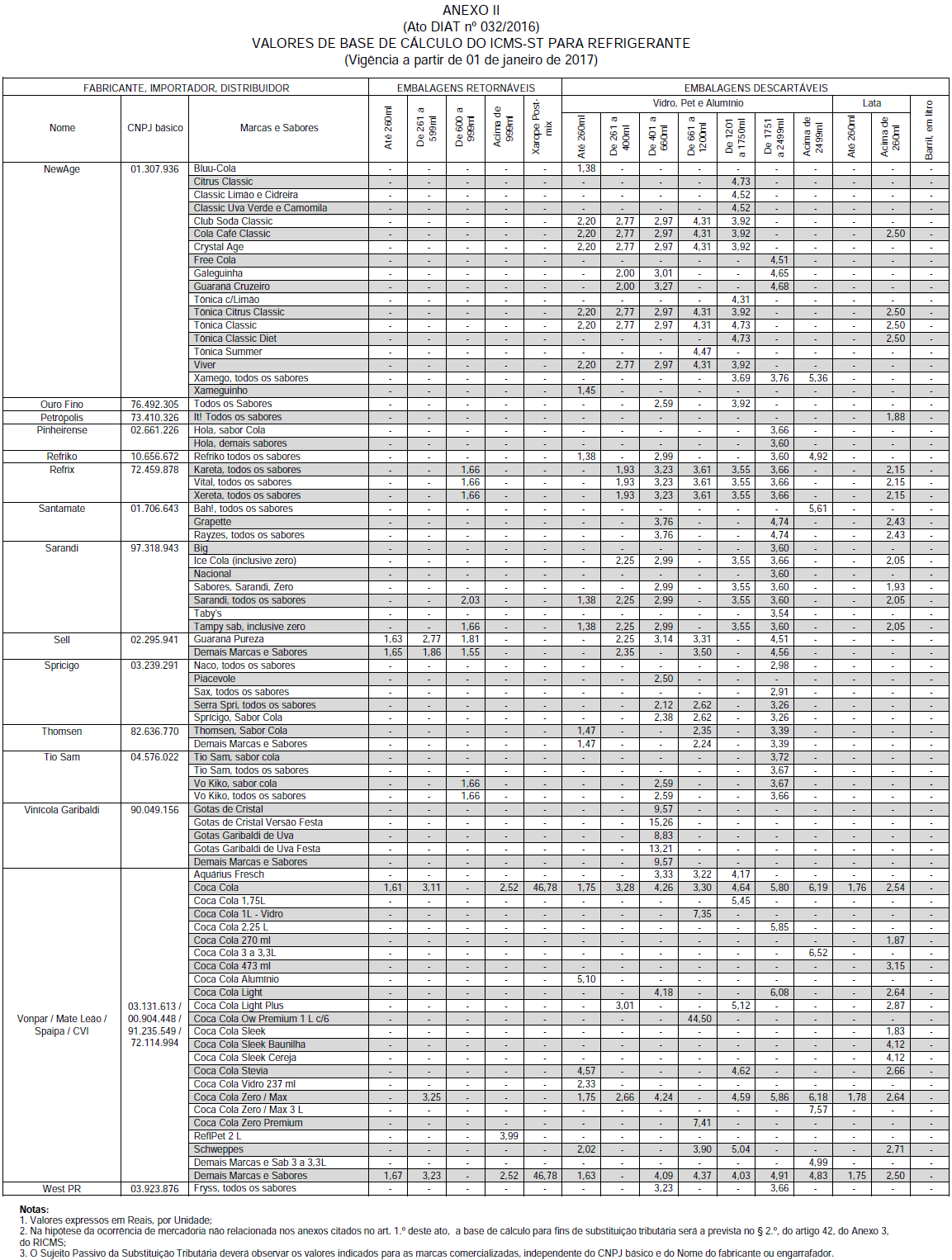

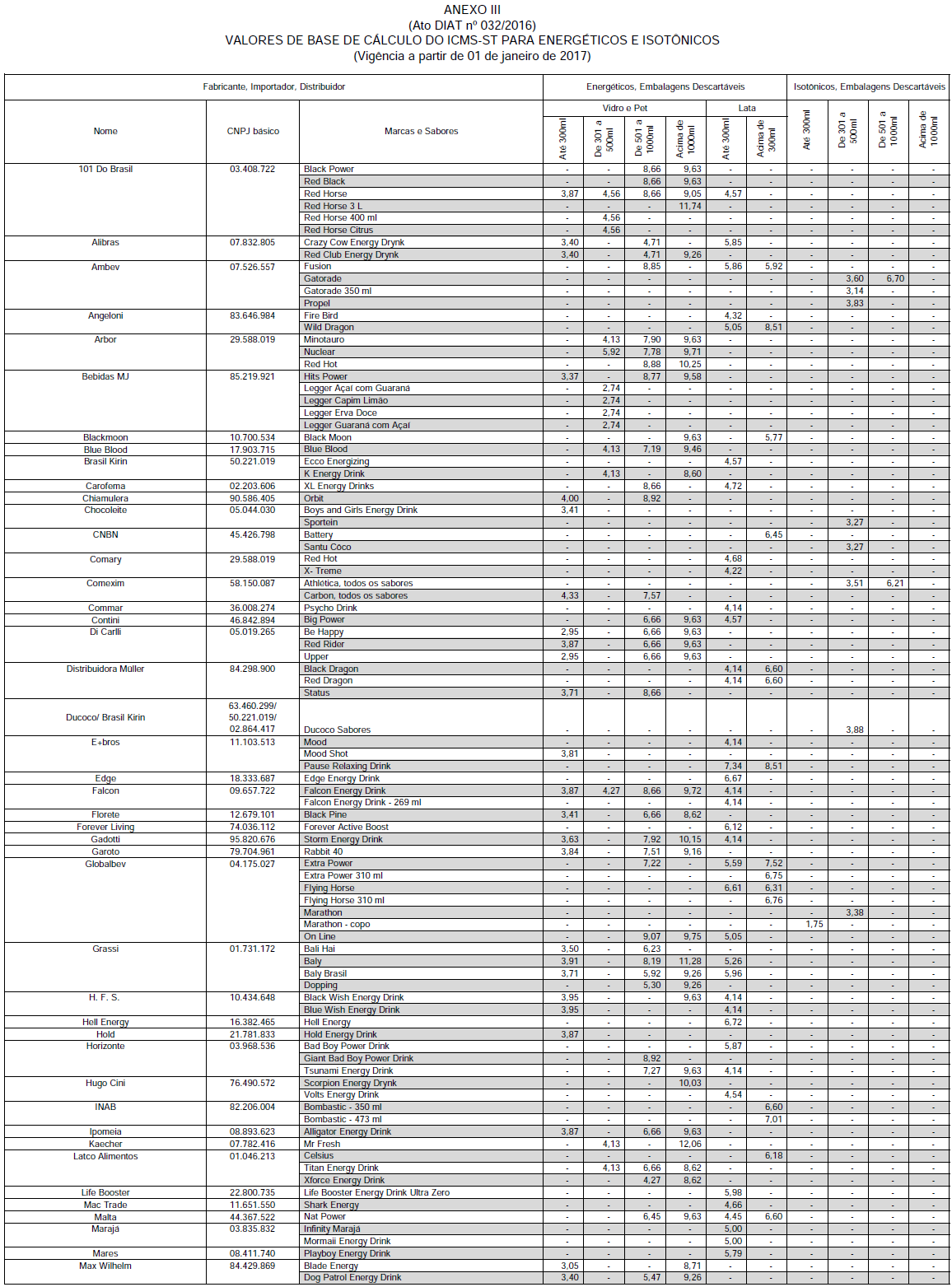

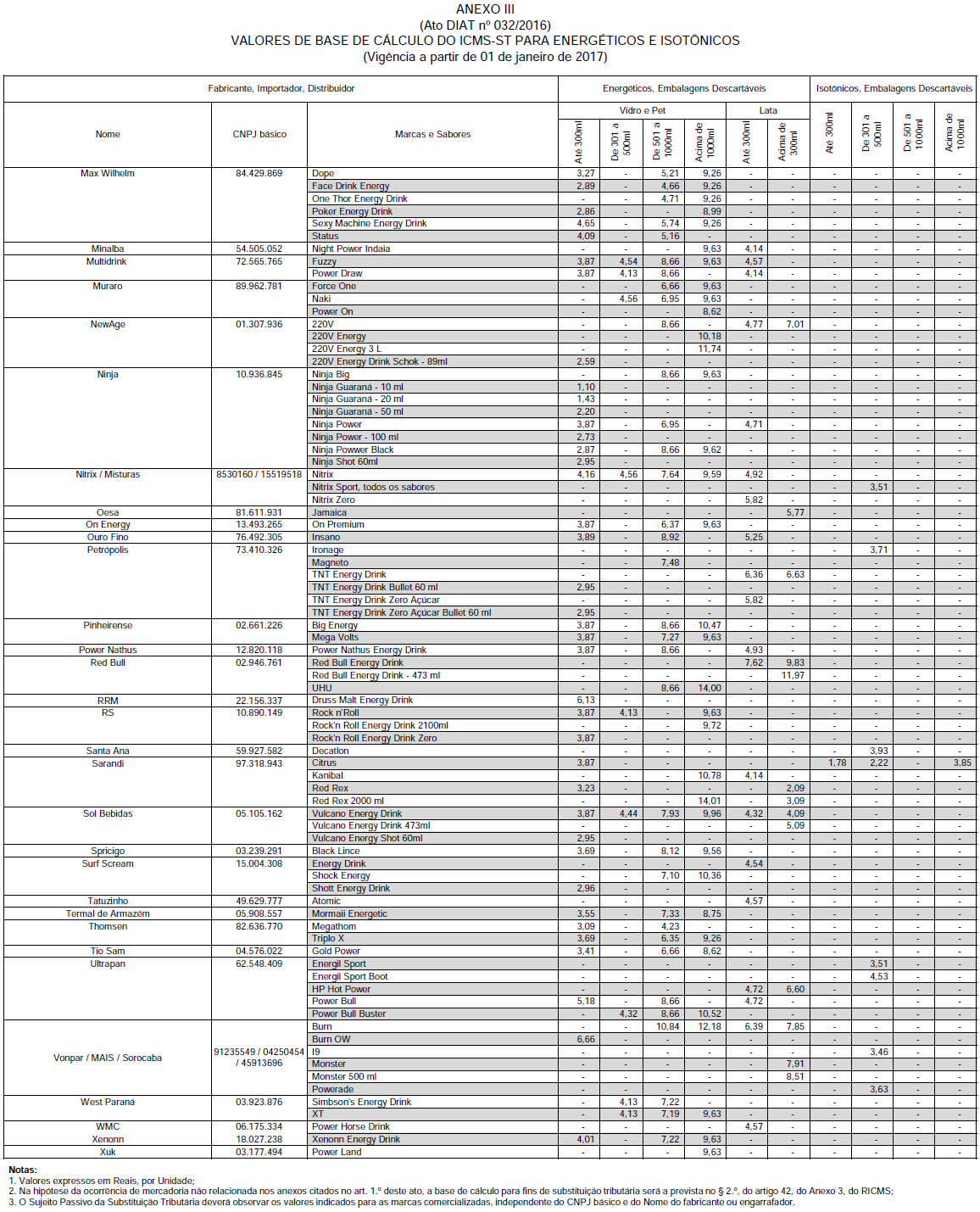

Art. 1º Para fins de cálculo do ICMS devido por substituição tributária, ficam estabelecidos os Preços Médios Ponderados a Consumidor Final (PMPF) das seguintes bebidas:

I – cerveja e chope, conforme Anexo I;

II – refrigerante, conforme Anexo II; e

III – bebida hidroeletrolítica e energética, conforme Anexo III.

§ 1º Os Preços Médios Ponderados a Consumidor Final (PMPF) foram obtidos em conformidade com os critérios previstos no § 3º do art. 41 da Lei n° 10.297, de 1996, e têm respaldo nas pesquisas realizadas pelas seguintes instituições:

I – Fink & Schappo Consultoria Ltda, apresentada pelo Sindicato Nacional da Indústria da Cerveja (SINDICERV) e Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas (ABIR), para cerveja, chope, refrigerante e bebida hidroeletrolítica e energética; e

II – GFK Indicator, apresentada pela Associação Brasileira de Bebidas (ABRABE), para cerveja e chope.

§ 2º Nas notas fiscais que acobertarem as operações deverá constar a expressão: “Base de cálculo da substituição tributária conforme Ato DIAT nº 032/2016”.

§ 3º Os valores fixados deverão ser utilizados para a formação da base de cálculo da substituição tributária do ICMS quando das saídas realizadas pelo substituto tributário aos estabelecimentos distribuidores, atacadistas ou varejistas, não importando o sistema de distribuição adotado.

§ 4º O sujeito passivo da substituição tributária deverá observar os valores indicados para as marcas comercializadas, independente do CNPJ básico e do nome do fabricante ou engarrafador.

§ 5º Na hipótese da ocorrência de mercadoria não relacionada nos Anexos I a III deste Ato DIAT, a base de cálculo para fins de substituição tributária será a prevista no § 2º do artigo 42 do Anexo 3 do RICMS/SC-01.

§ 6º As marcas ou embalagens não relacionadas nos Anexos I a III deste Ato DIAT poderão ser incluídas até o dia 15 (quinze) de cada mês, devendo o interessado solicitar, por meio de requerimento endereçado à Diretoria de Administração Tributária (DIAT), localizada na Rodovia SC 401, Km 05, nº 4.600, CEP 88032.000, Florianópolis/SC, ou encaminhado por e-mail ao endereço “[email protected]”.

Art. 2º Este Ato entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2017.

Art. 3º Fica revogado o Ato DIAT nº 020, de 27 de setembro de 2016.

CARLOS ROBERTO MOLIMDiretor de Administração Tributária