REGULAMENTO - Alteração

Estado introduz alterações no RICMS

Estas modificações no Decreto 4.676, de 18-6-2001 - RICMS-PA, dispõem, em especial, sobre a substituição tributária com diversos produtos, com efeitos a partir das datas indicadas.

O GOVERNADOR DO ESTADO DO PARÁ, usando das atribuições que lhe confere o art. 135, inciso V, da Constituição Estadual,

DECRETA:

Art. 1º Os dispositivos, abaixo relacionados, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, passam a vigorar com as seguintes redações:

I – o inciso III do art. 513:

“III - campo 3 - Data de Vencimento do ICMS-ST: preencher com a data de vencimento do ICMS-ST no formato DD/MM/AAAA, podendo ser informado até 6 (seis) vencimentos diferentes, conforme prazos constantes de Convênios e Protocolos ICMS, e respectivos valores, observada a compensação das deduções previstas nos campos 14, 15, 16 e 17 com os valores dos campos 13, 19 e 39;”

II - o inciso V do art. 513:

“V - campo 5 - Período de Referência: informar mês e ano do período de apuração, no formato MM/AAAA;”

III - o inciso XIX do art. 513:

“XIX - campo 19 - Repasse ou complemento de ICMS-ST referente a combustíveis: informar o valor do ICMS-ST devido à unidade federada, relativo às operações de vendas de combustíveis derivados de petróleo, cujo imposto foi recolhido anteriormente. Este campo deve ser preenchido somente em duas situações:

a) Valor do Repasse do dia 10 - será preenchido pela refi naria de petróleo que efetuar o cálculo de repasse, conforme relatórios recebidos de distribuidoras de combustíveis, importador, formulador e Transportador Revendedor Retalhista - TRR, em relação às operações cujo imposto tenha sido anteriormente retido por refi naria de petróleo ou suas bases;

b) pelo distribuidor de combustíveis que tiver a recolher complemento de ICMS-ST relativo à diferença entre o valor defi nido como base de cálculo na unidade federada favorecida e

o valor a ser repassado pela refi naria de petróleo para a mesma unidade federada, relativo às mesmas operações.”

IV - o inciso XX do art. 513:

“XX - campo 20 - Crédito para Período Seguinte: informar o valor do crédito do ICMS-ST a ser apropriado no período seguinte, que corresponderá à diferença, quando positiva, entre a soma dos valores dos campos 14, 15, 16 e 17 e a soma dos campos 13, 19 e 39;”

V - o inciso XXI do art. 513:

“XXI - campo 21 - Total do ICMS-ST a Recolher: informar o valor total do ICMS-ST a recolher, que corresponderá à diferença, quando positiva, entre a soma dos valores dos campos 13, 19 e 39 e a soma dos campos 14, 15, 16 e 17. O valor informado deve corresponder à soma dos valores informados no campo 3;”

VI - o § 4º do art. 513:

“§ 4º A GIA-ST será remetida à Coordenação Executiva Especial de Administração Tributária de Substituição Tributária - CEEATST, mensalmente, pelo sujeito passivo por substituição tributária, até o dia 10 (dez) do mês subsequente ao da apuração do imposto, ainda que no período não tenham ocorrido operações sujeitas à substituição tributária, hipótese em que deverá assinalar o campo 1, correspondente à expressão “GIA-ST SEM MOVIMENTO”.”

VII - o inciso III do § 1º do art. 677

“III - em relação ao diferencial de alíquotas, aos produtos relacionados nos incisos do caput do art. 677, sujeitos à tributação, quando destinado ao consumo e o adquirente for contribuinte do imposto;”

VIII - o § 2º do art. 704:

“§ 2º A MVA-ST original é:

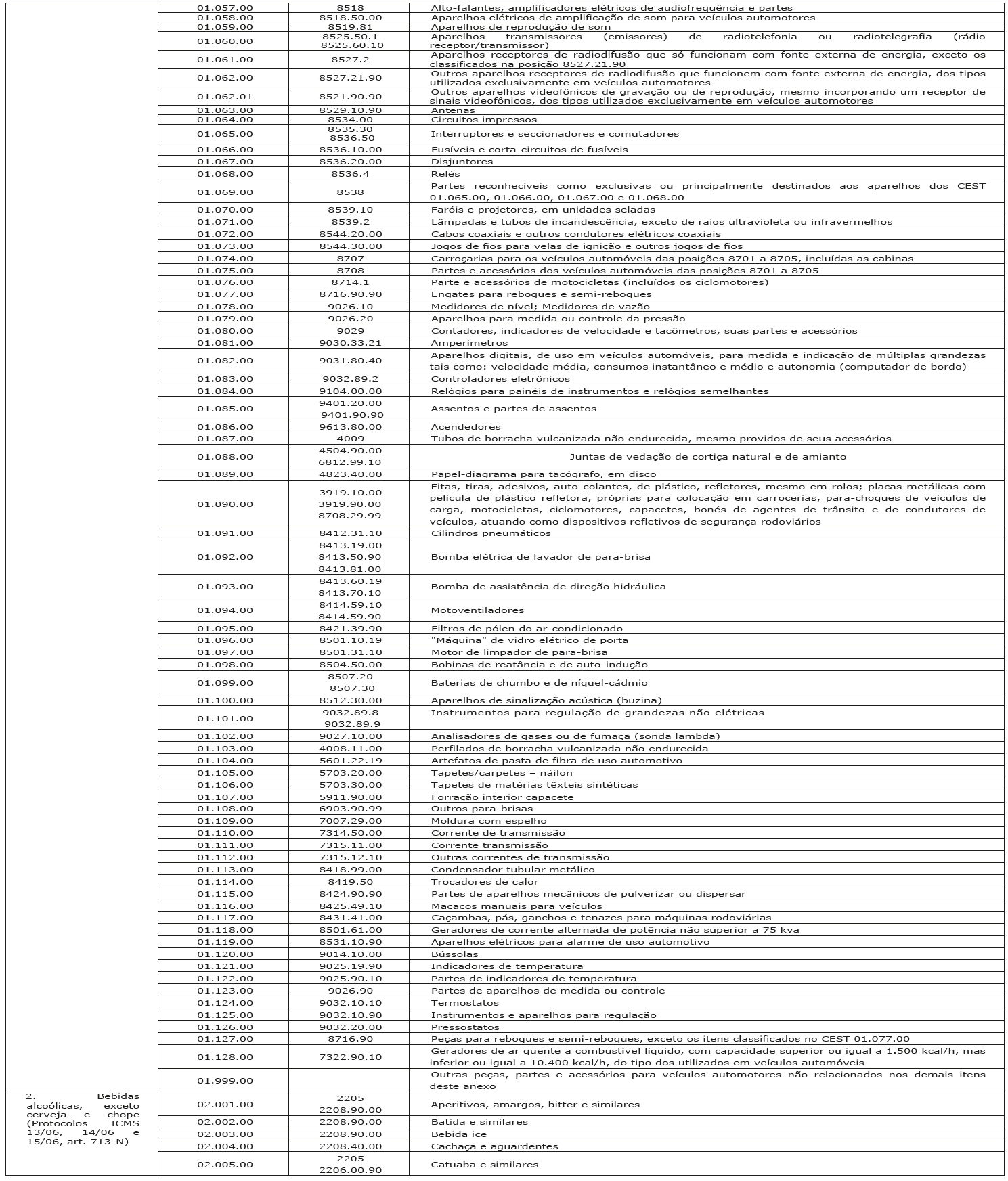

I - 35% (trinta e cinco por cento), para os produtos relacionados conforme números 1 e 2 do item 18 do Anexo XIII – Mercadorias Sujeitas ao Regime de Substituição Tributária nas Operações Interestaduais, deste Regulamento;

II - 50% (cinqüenta por cento) para o produto relacionado conforme número 3 do item 18 do Anexo XIII – Mercadorias Sujeitas ao Regime de Substituição Tributária nas Operações Interestaduais, deste Regulamento.”

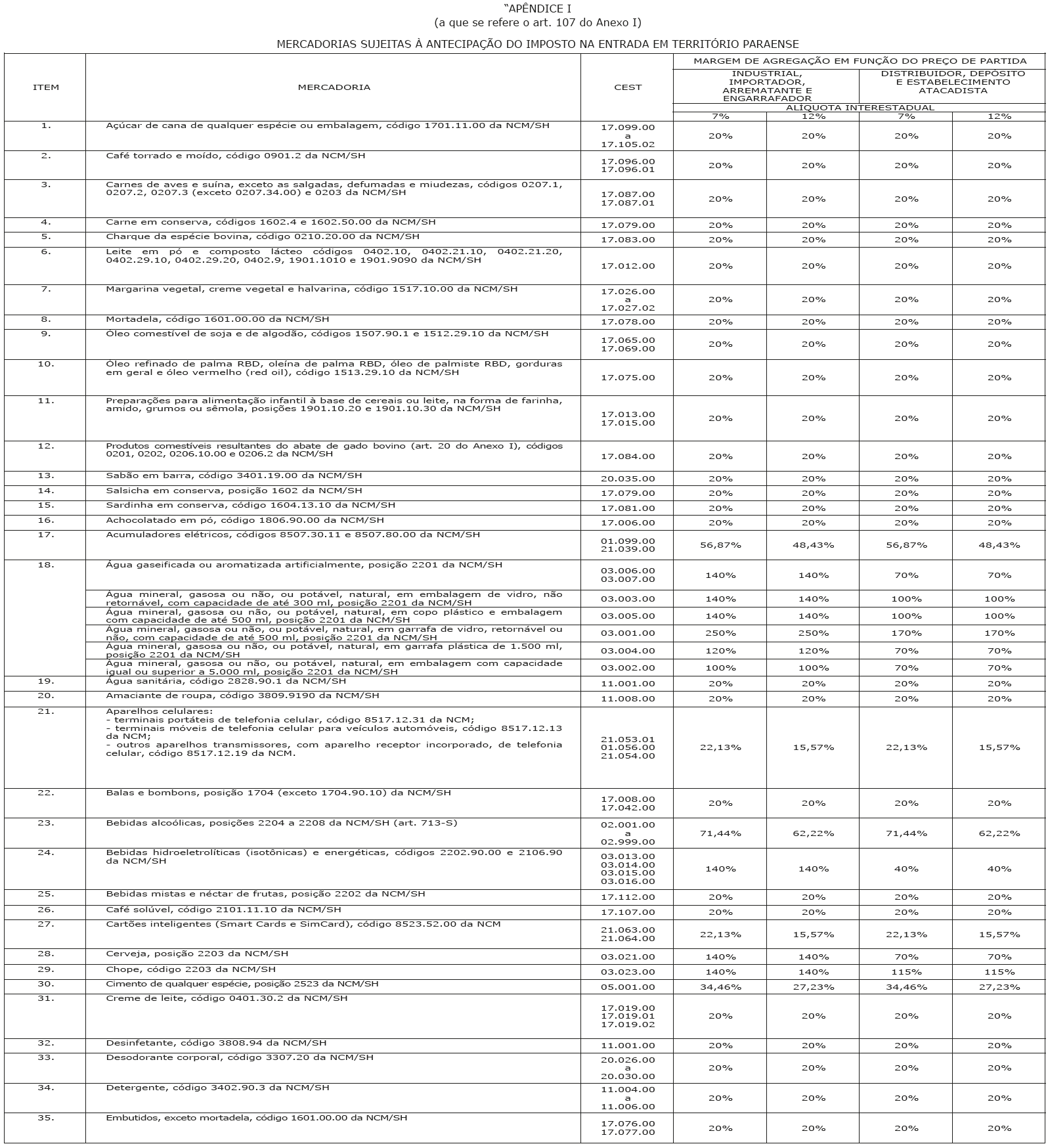

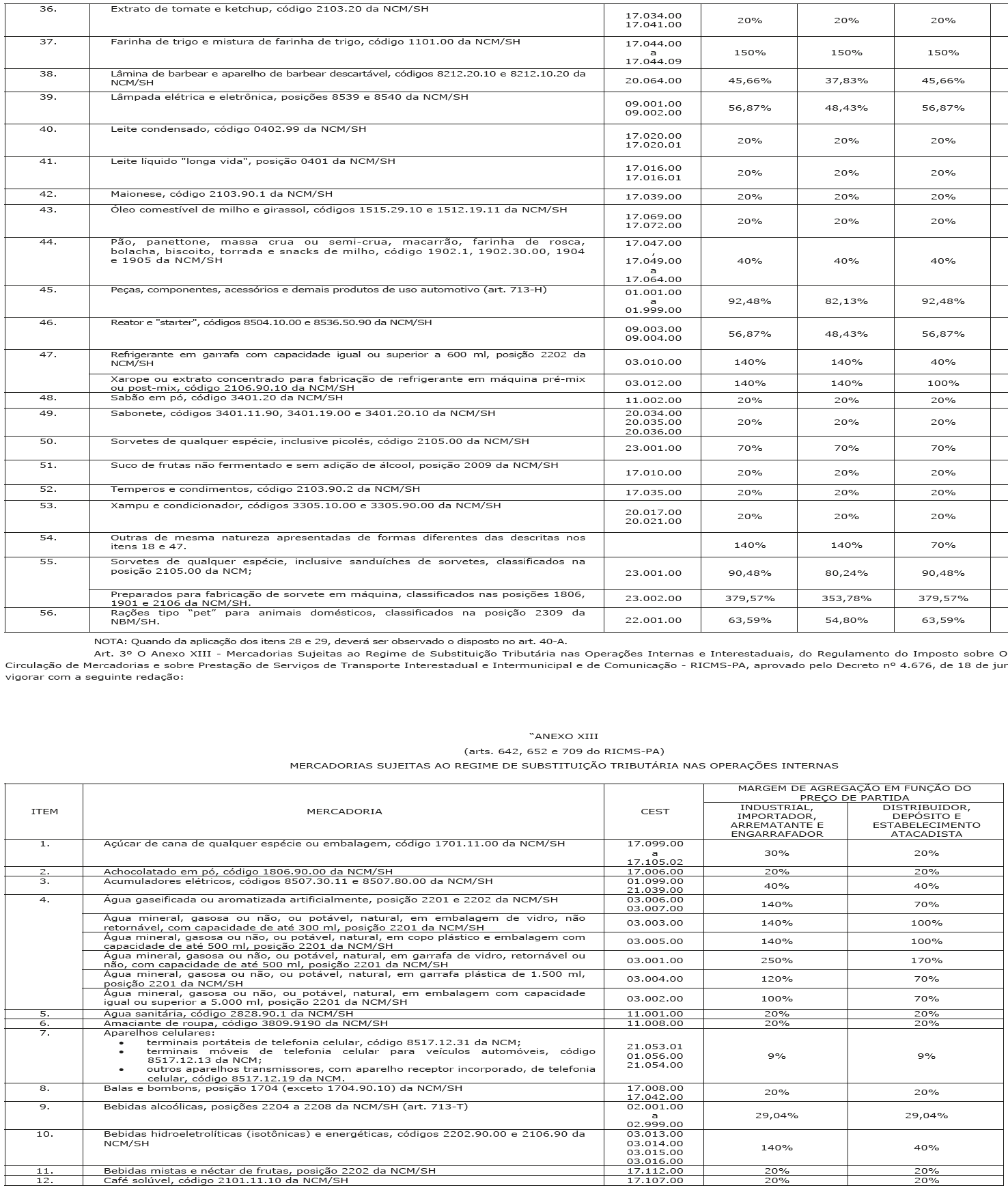

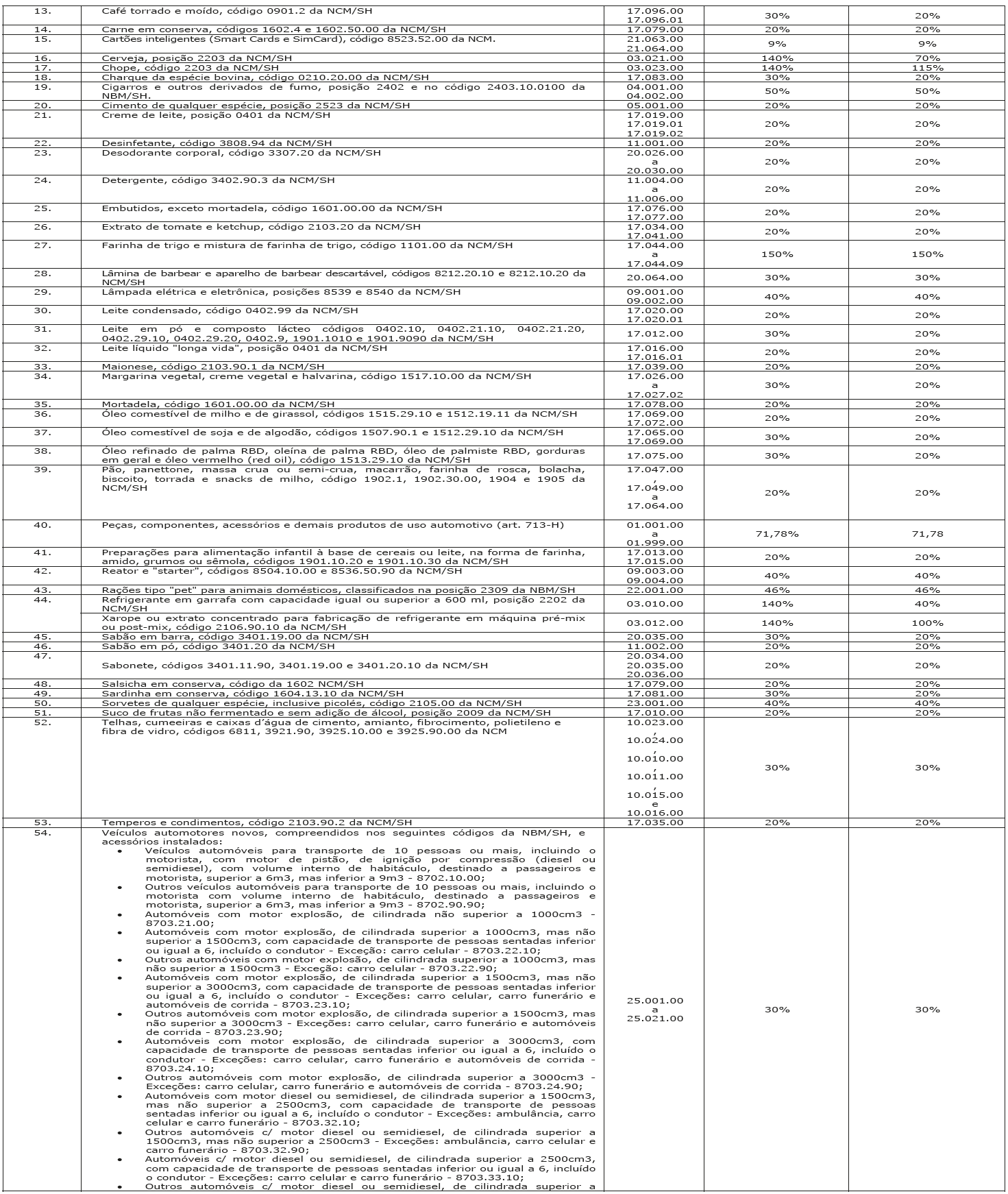

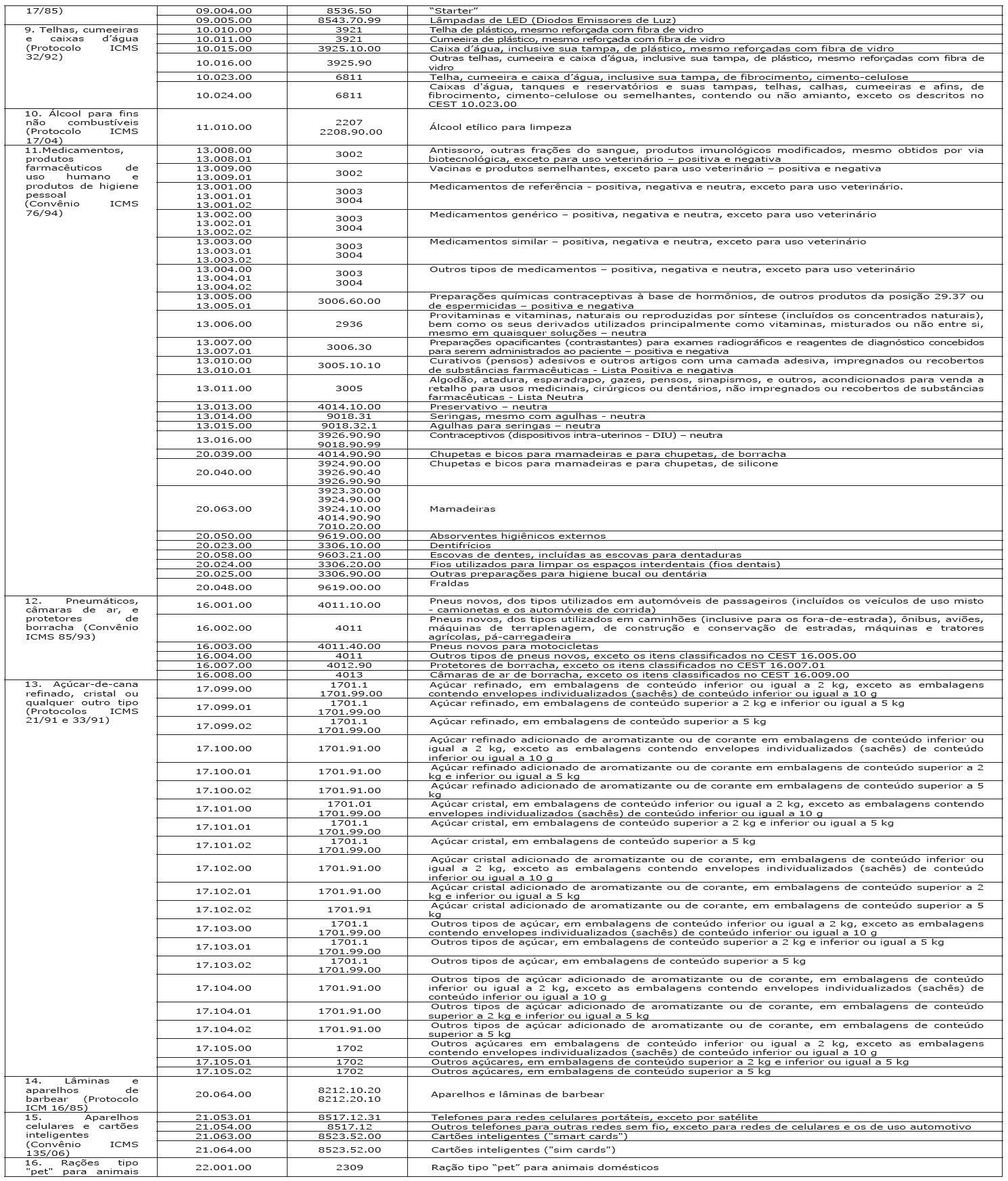

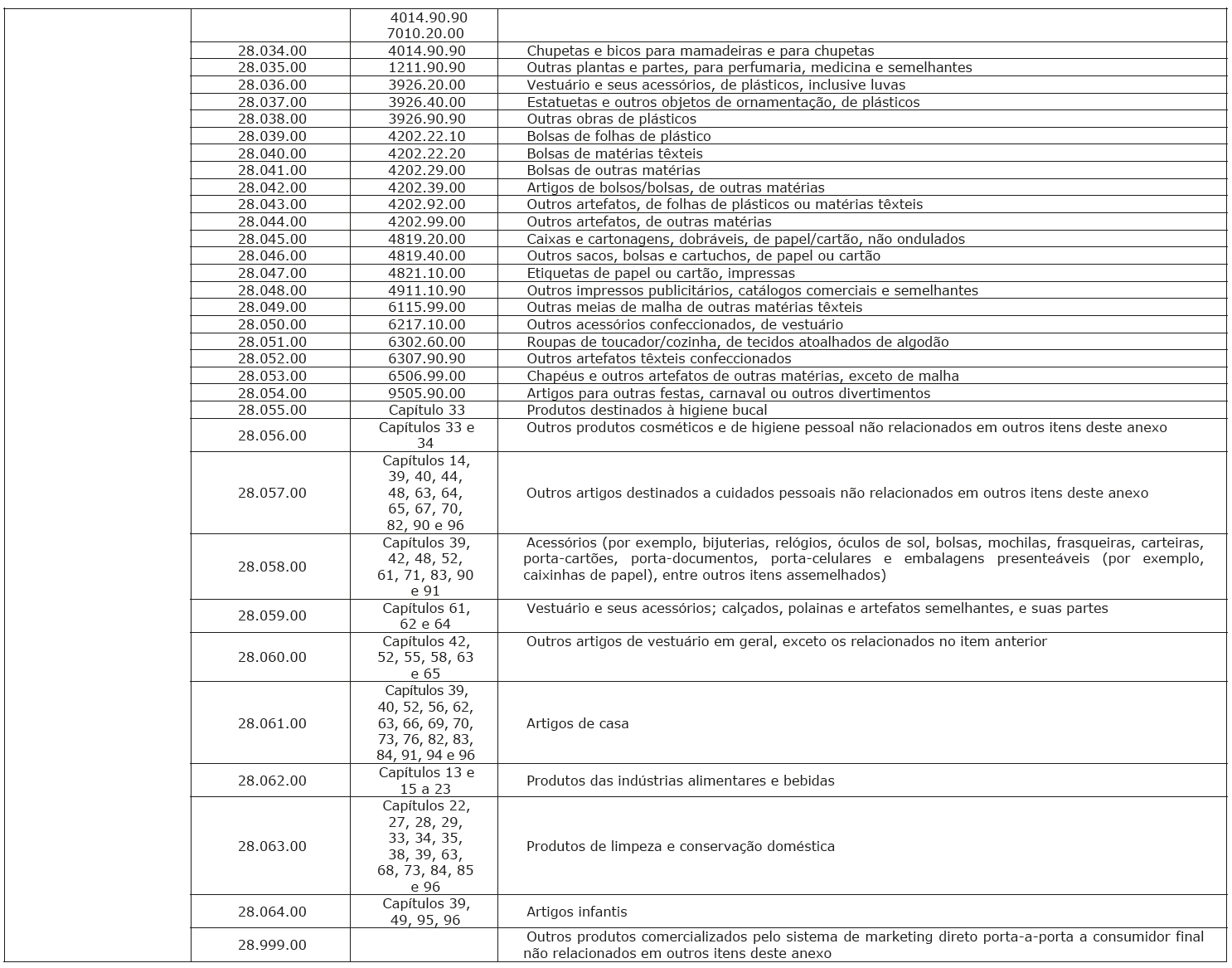

Art. 2º O Apêndice I, do Anexo I - Mercadorias Sujeitas à Antecipação do Imposto na Entrada em Território Paraense, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS-PA, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, passa a vigorar com a seguinte redação:

Art. 4º Ficam acrescidos ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, os dispositivos, abaixo enumerados, com a seguinte redação:

I - o inciso VI ao art. 182-D:

“VI - a NF-e deverá conter um Código Especifi cador da Substituição Tributária, numérico e de sete dígitos, de preenchimento obrigatório no documento fi scal que acobertar operação com as mercadorias listadas em convênio específi co, independentemente de a operação estar sujeita aos regimes de substituição tributária pelas operações subsequentes ou de antecipação do recolhimento do ICMS com encerramento de tributação.”

II - as alíneas “n”, “o”, “p” e “q” ao inciso I do § 1º do art. 512-A:

“n) ICMS Consumidor Final não contribuinte outra UF por Operação Código 10010-2;

o) ICMS Consumidor Final não contribuinte outra UF por Apuração Código 10011-0;

p) ICMS Fundo Estadual de Combate à Pobreza por Operação Código 10012-9;

q) ICMS Fundo Estadual de Combate à Pobreza por Apuração Código 10013-7.”

III - os incisos XXXIX e XL ao art. 513:

“XXXIX - campo 39 - Valor do Repasse do dia 20 - será preenchido pela refi naria de petróleo que efetuar o cálculo de repasse, conforme relatórios recebidos de distribuidoras de combustíveis, importador e Transportador Revendedor Retalhista - TRR, em relação às operações:

a) cujo imposto tenha sido anteriormente retido por outros contribuintes;

b) cujo imposto tenha sido retido por refi naria de petróleo ou suas bases, mas que tenham sido inicialmente objeto de glosa, parcial ou total, pela unidade federada devedora, sendo depois, porém, revertida a glosa em favor da unidade federada credora, nos termos defi nidos em Convênio.

XL - Quadro Emenda Constitucional nº 87/15: assinalar com “x” na hipótese de realização de operações ou prestações que destinem bens ou serviços a consumidor fi nal não contribuinte do imposto localizado em outra unidade federada nos termos do art. 155, § 2º, incisos VI, VII e VIII da Constituição Federal.”

IV - os §§ 6º e 7º ao art. 513:

“§ 6º Na hipótese de retifi cação de GIA-ST anteriormente apresentada, deverão ser observados, no que couber, os procedimentos previstos na legislação da unidade federada favorecida.

§ 7º Na hipótese de existir valor a informar de ICMS-ST relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo 3 serão informados separadamente os valores do ICMSST não relativo ao Fundo de Combate à Pobreza e do ICMS-ST relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.”

V - o art. 513-A:

“Art. 513-A Quadro Emenda Constitucional nº 87/15 previsto no inciso XL do art. 513 deverá ser preenchido pelo contribuinte que realizar operação ou prestação que destine mercadorias ou serviços a consumidor fi nal não contribuinte do imposto localizado em outro Estado, observado o seguinte:

I - Data de Vencimento do ICMS devido à unidade federada de destino: preencher com a data de vencimento do ICMS devido à unidade federada de destino no formato DD/MM/AAAA, conforme prazo de pagamento defi nido na legislação da unidade federada de destino, e respectivos valores;

II - Valor do ICMS devido à unidade federada de destino: informar o valor do ICMS devido à unidade federada de destino em decorrência de operações ou prestações realizadas a consumidor fi nal não contribuinte do imposto;

III - Devoluções ou Anulações: informar o valor correspondente ao ICMS decorrente de devoluções de bens ou anulações de valores relativos à prestação de serviços cuja operação ou prestação tenha sido informada no campo Valor do ICMS devido à unidade federada de destino neste período de apuração ou em anterior;

IV - Pagamentos Antecipados: informar, englobadamente, os valores de ICMS devidos à unidade federada de destino em decorrência de operações ou prestações destinadas a consumidor fi nal não contribuinte do imposto, recolhidos antecipadamente, documento a documento, por meio de GNRE, em consequência da inaplicabilidade do prazo para pagamento;

V - Total do ICMS devido à unidade federada de destino: informar o saldo do valor devido à unidade federada de destino (campo Valor do ICMS devido à unidade federada de destino menos campos Devoluções ou Anulações e Pagamentos Antecipados).

Parágrafo único. Na hipótese de existir valor a informar de ICMS relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo Data de Vencimento serão informados separadamente os valores do ICMS não relativo ao Fundo de Combate à Pobreza e do ICMS relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.”

VI -o art. 513-B:

“Art. 513-B Os campos 4, 5, 6 e 22 a 36 são comuns ao preenchimento das operações relativas à substituição tributária e às operações e prestações destinadas à consumidor fi nal não contribuinte do imposto, devendo, na hipótese de preenchimento exclusivo do Quadro Emenda Constitucional nº 87/15, por contribuinte que não seja substituto tributário, ser desconsideradas as partes das regras de preenchimento que se referem ao substituto.”

Art. 5º Ficam revogados os incisos I e II, do § 1º, do art. 677, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS-PA, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001.

Art. 6º Este Decreto entra em vigor na data de sua publicação no Diário Ofi cial do Estado, produzindo efeitos:

I - a partir de 1º de janeiro de 2000, relativamente ao § 6º do art. 513;

II - a partir de 1º de julho de 2004, relativamente ao caput e alínea “b” do inciso XIX do art. 513;

III - a partir de 1º de julho de 2012, relativamente à alínea “a” do inciso XIX do art. 513:

IV - a partir de 1º de fevereiro de 2013, relativamente ao inciso XXXIX do art. 513;

V - a partir de 1º de janeiro de 2016, relativamente:

a) as alíneas “n”, “o”, “p” e “q”, do inciso I, do § 1º, do art. 512-A;

b) aos incisos V, XL e o § 7º do art. 513;

c) ao art. 513-A;

d) ao art. 513-B.

VI - a partir de 1º de setembro de 2016, relativamente aos incisos III, XX e XXI do art. 513;

VII - a partir de 1º de julho de 2017, relativamente ao inciso VI do art. 182-D;

VIII - na data de sua publicação nas demais hipóteses.

SIMÃO JATENE

Governador do Estado