DECRETO 44.130, DE 23-2-2017

(DO-PE 24-2-2017)

CLT - CONSOLIDAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA - Alteração

Estado introduz alteração na legislação tributária

Estas modificações no Decreto 14.876, de 12-3-91 - CLT-ICMS-PE, dispõe sobre o diferimento do recolhimento do ICMS nas operações que especifica.

O GOVERNADOR DO ESTADO, no uso das atribuições que lhe são conferidas pelo inciso IV do art. 37 da Constituição Estadual,

CONSIDERANDO o disposto no § 3º do art. 37 da Lei nº 10.259, de 27 de janeiro de 1989;

CONSIDERANDO a necessidade de consolidar em um único ato normativo as hipóteses de diferimento do recolhimento do ICMS previstas no Decreto nº 14.876, de 12 de março de 1991, no Decreto nº 43.409, de 17 de agosto de 2016, no Decreto nº 44.070, de

30 de janeiro de 2017, e no Decreto nº 44.093, de 9 de fevereiro de 2017,

DECRETA:

Art. 1º O Decreto nº 14.876, de 12 de março de 1991, passa a vigorar com as seguintes modifi cações:

“Art. 13. A partir de 1º de março de 1989 ou das datas expressamente indicadas, fi ca diferido o recolhimento do imposto:

......................................................................................................................................................................................

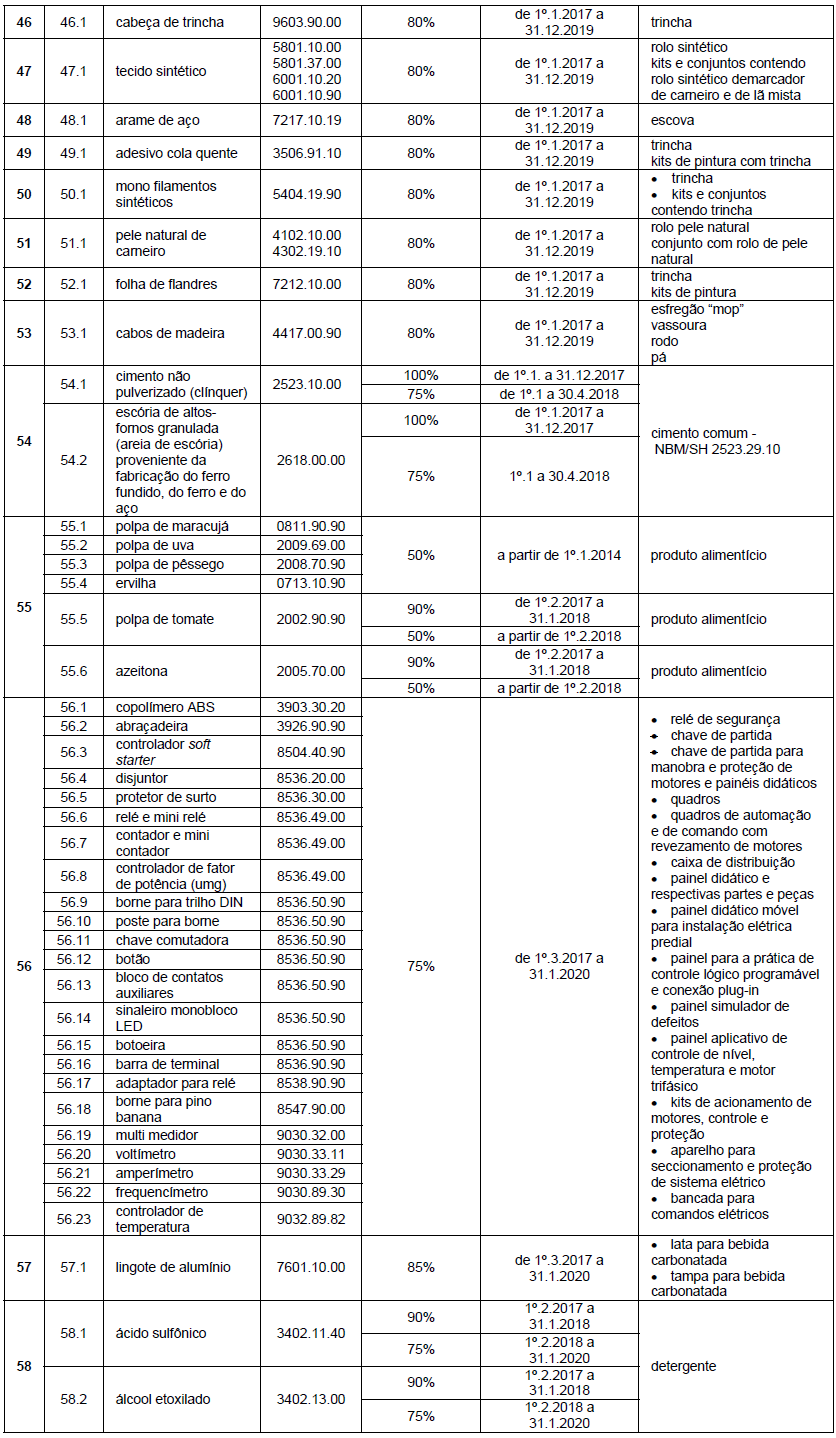

XXXIX – até 30 de setembro de 2016, na importação, realizada diretamente por estabelecimento industrial para utilização no seu processo produtivo de freezers, dos seguintes produtos, classifi cados nos correspondentes códigos da NBM/SH, no valor resultante da aplicação dos percentuais respectivamente indicados sobre o montante do ICMS incidente na operação: (NR)

PRODUTO NBM/SH PERCENTUAL DO ICMS PERÍODO DE VIGÊNCIA

...................... ................ ...................... ..........................

o) relacionado no Anexo 64 conforme indicados no Anexo 64 a partir de 1º.8.2009 ou das datas indicadas no Anexo 64

......................................................................................................................................................................................

LXXXIX - no valor correspondente aos seguintes percentuais do ICMS devido na importação, observados os prazos adiante mencionados, realizada por estabelecimento industrial, dos seguintes produtos a seguir relacionados, classifi cados nos códigos da NBM/SH respectivamente indicados, para utilização, pelo importador, no processo de fabricação de cimento comum – NBM/ SH 2523.29.10:

a) cim ento não-pulverizado (clínquer) - NBM/SH 2523.10.00:

......... .............................................................................................................................................................................

3. no período de 1º de novembro a 31 de dezembro de 2016, 75% (setenta e cinco por cento); e (NR)

b) escória de altos-fornos granulada (areia de escória) proveniente da fabricação do ferro fundido, do ferro e do aço - NBM/SH 2618.00.00:

................................................................................ .......................................................................................................

3. no período de 1º de novembro a 31 de dezembro de 2016, 75% (setenta e cinco por cento); (NR)

.....................................................................................................................................................................................

CVII – no período de 1º de setembro de 2010 a 31 de dezembro de 2013, no valor correspondente a 75% (setenta e cinco por cento) e, a partir de 1º de janeiro de 2014, no valor correspondente a 50% (cinquenta por cento) do ICMS devido na importação dos produtos a seguir indicados, classifi cados nos respectivos códigos NBM/SH, realizada diretamente por estabelecimento industrial, quando destinados à industrialização de alimentos:

.....................................................................................................................................................................................

e) azeitona – NBM/SH 2005.70.00, até 31 de janeiro de 2017; e (NR)

.....................................................................................................................................................................................

CXXXV - no montante resultante da aplicação dos seguintes percentuais sobre o valor do ICMS incidente na importação de polpa de tomate, classifi cada no código 2002.90.90 da NBM/SH, realizada diretamente por estabelecimento industrial, com destino à fabricação de alimentos:

.....................................................................................................................................................................................

b) no período de 1º de janeiro de 2015 a 31 de janeiro de 2017, 50% (cinquenta por cento); (NR)

.....................................................................................................................................................................................

CXLVI - na importação de milho em grão classifi cado no código da NBM/SH 1005.90.10, para utilização como matéria-prima no processo industrial, no valor correspondente aos seguintes percentuais do imposto devido na referida operação: (NR)

a) no período de 1º de maio de 2016 a 28 de fevereiro de 2017, 75% (setenta e cinco por cento); e (REN/NR)

b) no período de 1º a 31 de março de 2017, 90% (noventa por cento); (AC)

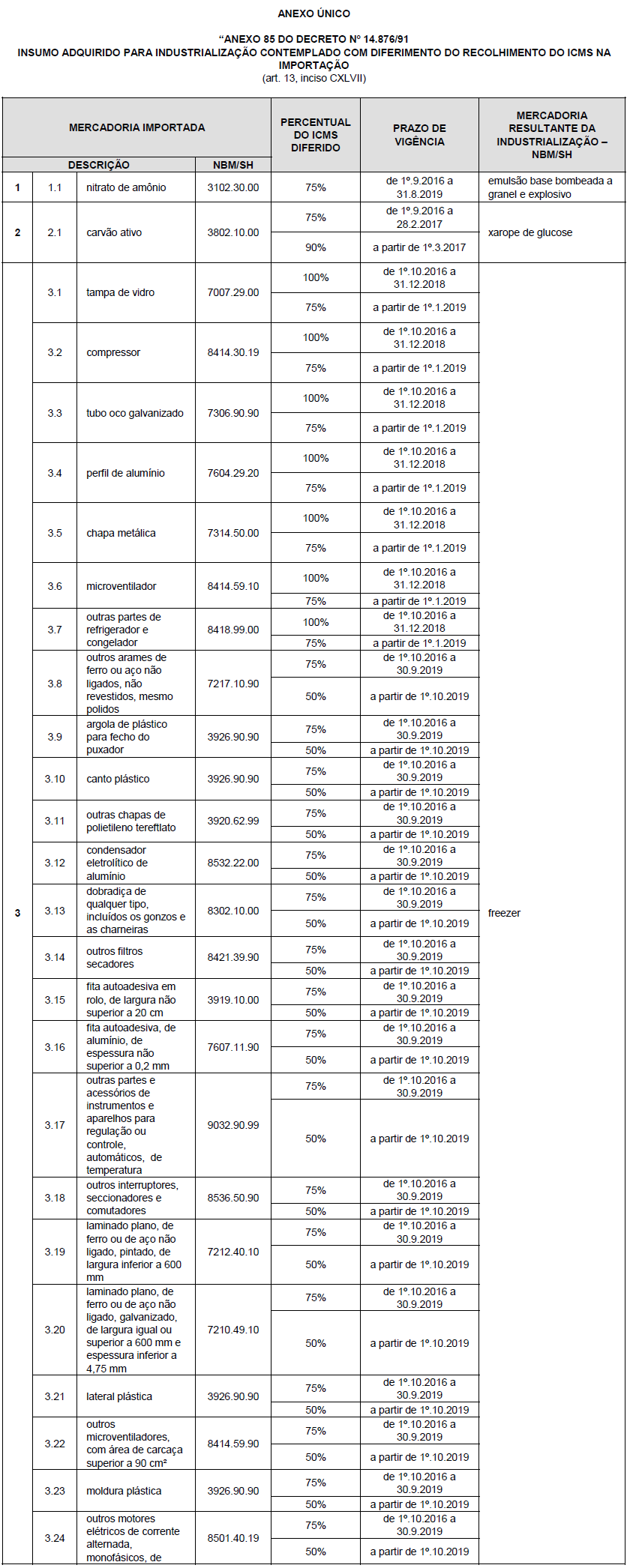

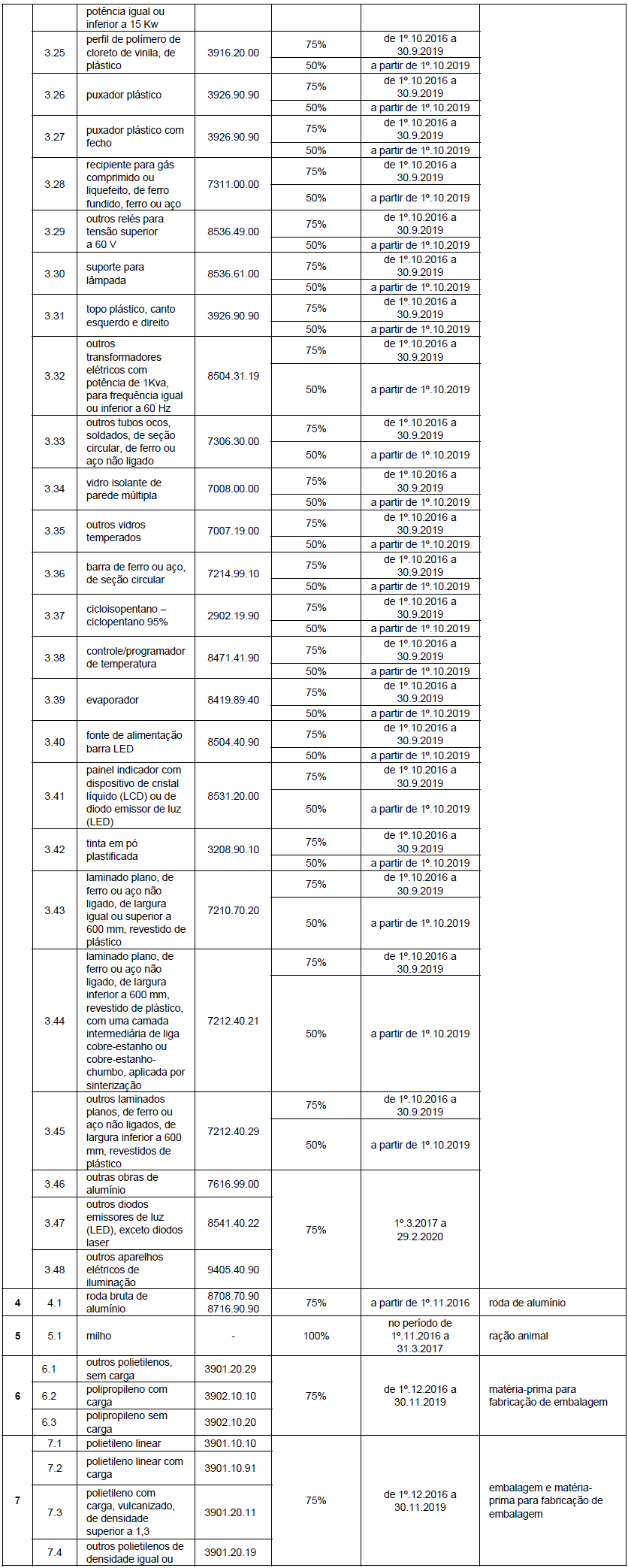

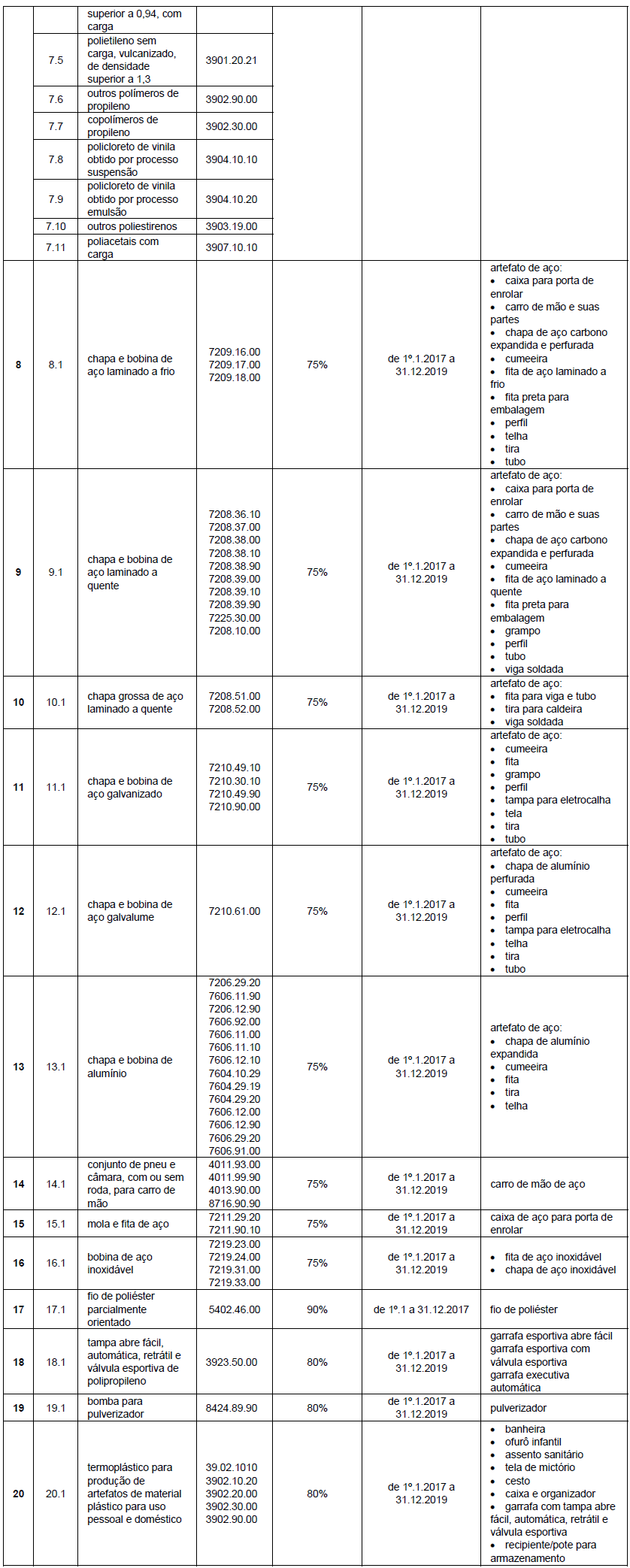

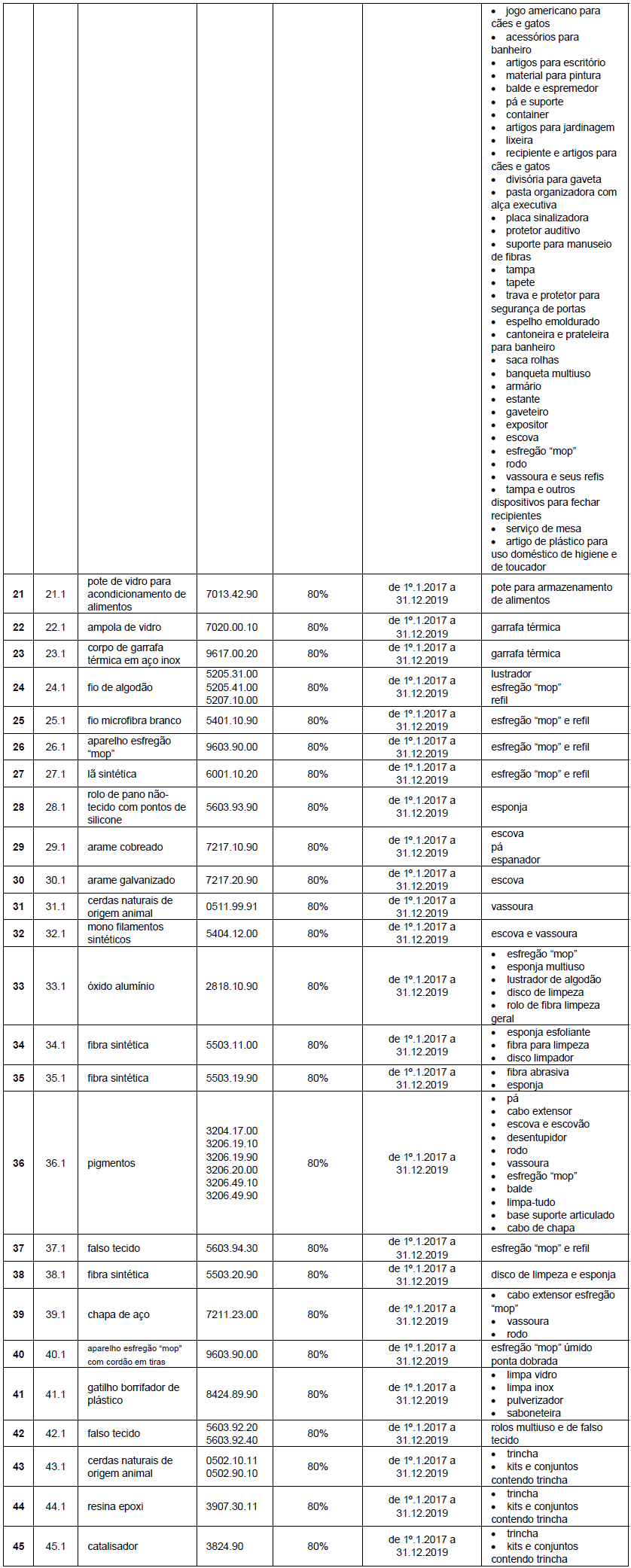

CXLVII – na importação de insumo relacionado no Anexo 85, realizada por estabelecimento industrial, para utilização no correspondente processo de industrialização do produto fi nal ali mencionado, no percentual respectivamente indicado do ICMS devido na referida operação. (AC)

......................................................................................................................................................................................

§ 2º O imposto devido pelas saídas mencionadas neste artigo será recolhido pelo destinatário:

......................................................................................................................................................................................

VI - na hipótese do item 5 do Anexo 85, fi ca dispensado o recolhimento do imposto quando a saída subsequente da mercadoria resultante da industrialização ali referida for desonerada do imposto (Lei nº 15.948, de 16.12.2016). (AC)

......................................................................................................................................................................................

Art. 650-L. Fica diferido, no valor correspondente aos percentuais a seguir indicados, aplicados sobre o ICMS devido na importação do exterior de milho em grão, classifi cado no código 1005.90.10 da NBM/SH, por estabelecimento industrial, para utilização no correspondente processo de fabricação do produto respectivamente indicado:

.....................................................................................................................................................................................

II - até 30 de abril de 2019, 90% (noventa por cento), demais produtos. (NR)

....................................................................................................................................................................................”.

Art. 2º Fica acrescentado o Anexo 85 ao Decreto nº 14.876, de 1991, nos termos do Anexo Único do presente Decreto.

Art. 3º Este Decreto entra em vigor na data da sua publicação.

Art. 4º Ficam revogados o Decreto nº 43.409, de 17 de agosto de 2016, o Decreto nº 44.070, de 30 de jan eiro de 2017, e o Decreto nº 44.093, de 9 de fevereiro de 2017, que concedem diferimento do recolhimento do ICMS nas hipóteses que especifi cam.

PAULO HENRIQUE SARAIVA CÂMARAGovernador do EstadoMARCELO ANDRADE BEZERRA BARROSANTÔNIO CARLOS DOS SANTOS FIGUEIRAANTÔNIO CÉSAR CAÚLA REIS