DECRETO 16.977, DE 14-3-2017

(DO- Vitória DE 15-3-2017)

DÉBITO FISCAL – Parcelamento - Município de Vitória

Prefeito regulamenta o Refis Vitória 2017

Este Decreto regulamenta o Programa de Incentivo à Regularização Fiscal com a Fazenda Pública do Município de Vitória – Refis Vitória 2017 –, instituído pela Lei 9.113, de 6-3-2017, que incentiva a quitação de débitos tributários e não tributários, inscritos ou não em dívida ativa, originários de ISS, IPTU, TCRS, Cosip, ITBI e multas por infração à legislação do município.

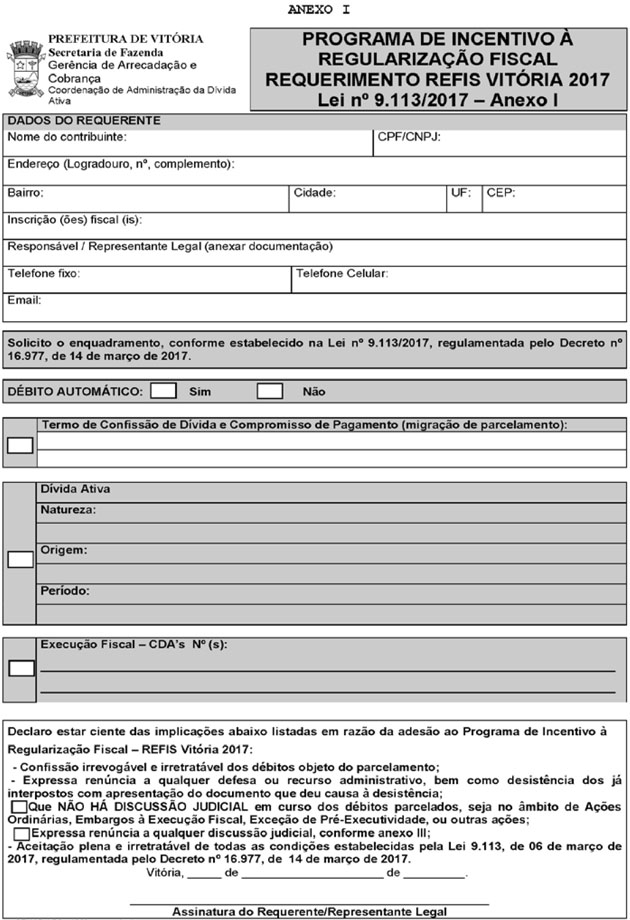

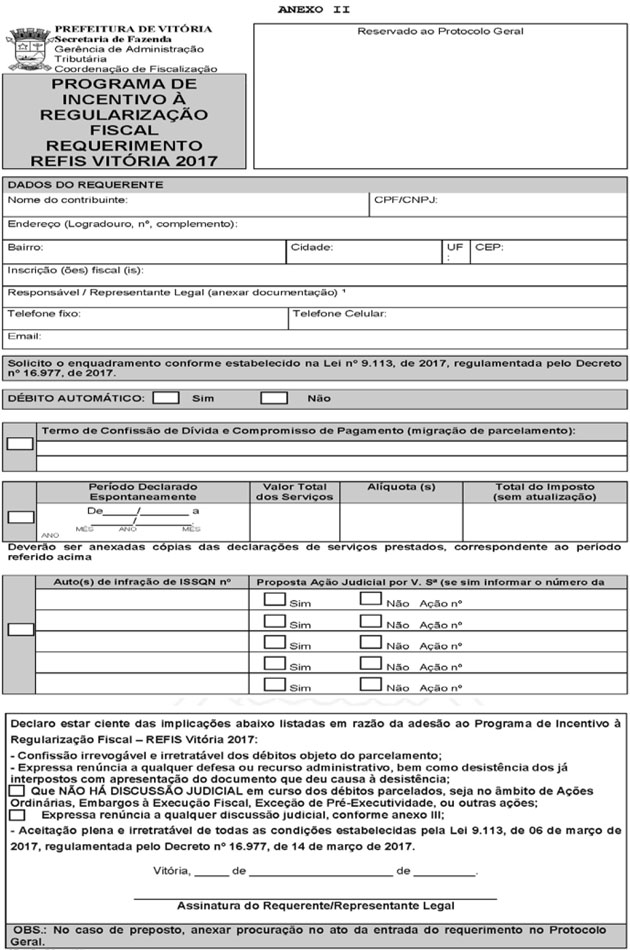

O pedido de adesão ou migração para o Refis Vitória 2017 será formalizado por meio de formulários constantes nos Anexos I, II e III deste Decreto.

A primeira fase do período de adesão, que prevê reduções de 30% a 100% nos acréscimos moratórios, vai de 20-3 a 17-7-2017, enquanto que a segunda fase, com reduções de 10% a 80% dos acréscimos moratórios, compreende o período de 18-7 a 14-12-2017.

O Prefeito Municipal de Vitória, Capital do Estado do Espírito Santo, no uso de suas atribuições legais,

DECRETA:

Art. 1º. Fica regulamentada a Lei nº 9.113, de 06 de março de 2017, que institui o Programa de Incentivo à Regularização Fiscal com a Fazenda Pública do Município de Vitória – REFIS VITÓRIA 2017.

Art. 2º. O pedido de adesão ou migração ao REFIS VITÓRIA 2017, instituído pela Lei nº 9.113, de 2017, far-se-á através de requerimento próprio, por meio dos formulários constantes dos Anexos I, II e III deste Decreto, disponíveis no sítio eletrônico do Município de Vitória, www.vitoria.es.gov.br, ou nas Unidades da Central de Atendimento ao Contribuinte, situadas no Palácio Municipal, no CIAC e em São Pedro, do qual deverá constar, obrigatoriamente:

I – a qualificação do sujeito passivo postulante, inclusive endereço completo e atualizado, telefones de contato e e-mail se houver;

II – a assinatura do sujeito passivo postulante ou da pessoa que o representar;

III – a natureza, a origem e o período de abrangência dos débitos incluídos no requerimento;

IV – a existência, ou não, de parcelamentos anteriores firmados, em curso ou rescindidos, relativos aos débitos referidos no inciso III deste artigo;

V – o número da Notificação Preliminar, nos casos de procedimentos administrativos tendentes à apuração e lançamento de créditos tributários, não encerrados no período de adesão ao programa de parcelamento.

Art. 3º. O requerimento de que trata o Art.2º deste Decreto deverá conter:

I - procuração específica com firma reconhecida, expedida por quem de direito, acompanhada de cópia do documento de identidade do procurador, nos casos de representação de pessoas jurídicas por terceiros não sócios ou não administradores;

II - cópia do termo de tutela ou curatela, acompanhada de cópia do documento de identidade do representante, nos casos de representação de incapazes por tutor ou curador;

III - cópia do termo de investidura do inventariante, acompanhada de cópia do documento de identidade deste, nos casos de espólio sujeito a processo de inventário;

IV - cópia do documento de identidade do interessado, nos demais casos não previstos nos incisos I, II e III deste artigo.

§ 1º. Tratando-se de débitos do Imposto sobre Serviços de Qualquer Natureza - ISSQN denunciados espontaneamente por contribuinte ou responsável tributário, o requerimento

de adesão ao REFIS VITÓRIA 2017 deverá ser precedido das correspondentes declarações de serviços prestados ou de serviços tomados, efetuadas através do sistema ISISS, cujas cópias acompanharão o referido requerimento.

§ 2º. Nos casos de débitos em discussão administrativa, o pedido formal de desistência dos respectivos litígios constitui providência essencial ao ingresso no REFIS VITÓRIA 2017,

cuja cópia deverá ser apresentada acompanhado do seu requerimento.

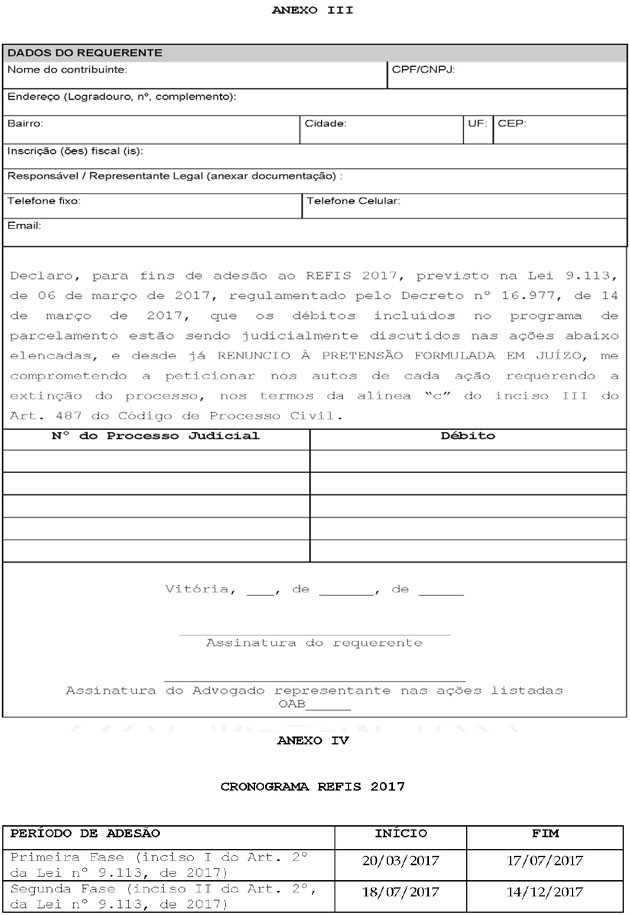

§ 3º. Nos casos de débitos em discussão judicial, o requerente deve preencher e assinar o formulário do Anexo III deste Decreto, renunciando à pretensão formulada em juízo, indicando o número dos processos judiciais em curso, acompanhado da assinatura do advogado que o representa em cada ação.

§ 4º. O preenchimento do Anexo III deste Decreto não afasta a obrigatoriedade do requerente em peticionar nos autos judiciais renunciando o direito, nos termos da alínea “c” do inciso III do Art. 487 do Código de Processo Civil.

§ 5º. A constatação de falsidade no preenchimento do Anexo III deste Decreto, bem como a inobservância do disposto no § 4º deste artigo, implica na rescisão do programa de parcelamento.

§ 6º. O não atendimento às exigências dispostas nos §§ 1º, 2º e 3º deste artigo implicará no imediato indeferimento do requerimento de adesão ao programa de parcelamento.

Art. 4º. O requerimento de adesão ou migração ao REFIS VITÓRIA 2017 será apresentado:

I - ao Protocolo Geral da Prefeitura, quando se tratar de débitos oriundos de lançamentos tributários de ofício, por meio de auto de infração, não inscritos em Dívida Ativa ou denunciados espontaneamente, bem como daqueles que se encontrarem em discussão administrativa ou judicial, ou que se referirem a procedimentos fiscais não encerrados no período de adesão ao programa de parcelamento;

II - às unidades da Central de Atendimento ao Contribuinte, situadas no Palácio Municipal, CIAC e São Pedro, quando se tratar de débitos inscritos em Dívida Ativa, mediante comprovante de recebimento registrado em via de igual teor.

§ 1º. A cumulação de débitos num mesmo requerimento somente será admitida quando todos se enquadrarem numa única das hipóteses previstas nos incisos I e II deste artigo.

§ 2º. Nos casos previstos no inciso I deste artigo, o processo administrativo será dirigido ao Gerente de Administração Tributária, que o encaminhará ao setor ou órgão competente para apreciá-lo.

§ 3º. Os prazos para adesão no programa de parcelamento observará as datas previstas no cronograma contido no Anexo IV deste Decreto.

Art. 5º. Satisfeitos os requisitos de admissão do(s) débito(s) no REFIS VITÓRIA 2017, sua inclusão no mesmo somente será efetivada após a assinatura do correspondente Termo de Confissão de Dívida e Compromisso de Pagamento e a quitação da primeira das parcelas ajustadas, ainda que parcela única.

Art. 6º. O Termo de Confissão de Dívida e Compromisso de Pagamento referido no artigo 5º deste Decreto deverá conter as seguintes informações:

I - a qualificação e o número de inscrição do sujeito passivo do(s) débito(s) no Cadastro de Pessoas Físicas - CPF ou no Cadastro Nacional da Pessoa Jurídica - CNPJ;

II - o número de inscrição municipal e o endereço completo e atualizado do sujeito passivo do(s) débito(s), inclusive, telefones de contato e e-mail se houver;

III - a natureza, a origem e o período de abrangência do(s) débito(s), inclusive, juros de mora, multas e demais acréscimos legais;

IV - o valor de cada débito e o valor total da dívida;

V - o número de parcelas, o valor da primeira parcela e das demais parcelas pactuadas, bem como as datas de seus vencimentos;

VI - a indicação dos dispositivos legais que respaldarem o parcelamento.

VII – a indicação que a confissão do débito implica em responsabilidade tributária solidária, podendo ser diretamente cobrados do requerente.

Art. 7º. Na hipótese de o montante da dívida incluir débitos de naturezas distintas, submetidos a regimes jurídicos diversos, será expedido, separadamente, 01 (um) Termo de Confissão de Dívida e Compromisso de Pagamento para cada um dos regimes jurídicos envolvidos.

Parágrafo único. Os débitos de ISSQN cobrados por meio do regime do Simples Nacional previsto no § 3º do Artigo 1º da Lei nº 9.113, de 2017, deverão ser parcelados em Termo de Confissão de Dívida e Compromisso de Pagamento específico, observadas as condições estabelecidas na Lei nº 8.905, de 04 de janeiro de 2016.

Art. 8º. Tratando-se de procedimentos fiscais não encerrados no período de adesão ao REFIS VITÓRIA 2017, após a apresentação do requerimento nos termos do inciso I do artigo 3º deste Decreto, o sujeito passivo postulante deverá aguardar o encerramento da respectiva ação fiscal, o qual deverá observar o prazo para tanto previsto na legislação de regência, de cuja ciência terá o prazo único de 20 (vinte) dias para celebrar o correspondente Termo de Confissão de Dívida e Compromisso de Pagamento e efetuar a quitação da primeira das parcelas ajustadas, ainda que parcela única.

Art. 9º. Nos casos de parcelamentos de débitos incluídos no REFIS VITÓRIA 2017, cuja opção de pagamento das parcelas seja através do sistema de débito automático, junto às instituições financeiras credenciadas pelo Município, observar-se-á o disposto na Portaria nº 01, de 2001, da Secretaria de Fazenda, e suas alterações posteriores.

Art. 10. O descumprimento do parcelamento pactuado através do REFIS VITÓRIA 2017 implicará na exclusão do aderente com a perda dos benefícios fiscais então concedidos, na forma prevista na Lei nº 6.755 , de 17 de novembro de 2006, e Decreto nº 13.270, de 30 de março de 2007, ou na legislação que vier substituí-los.

Art. 11. Este Decreto entra em vigor na data de sua publicação.

Luciano Santos Rezende

Prefeito Municipal

Davi Diniz de Carvalho

Secretário Municipal de Fazenda