PORTARIA 25 CAT, DE 27-3-2017

(DO-SP DE 28-3-2017)

SUBSTITUIÇÃO TRIBUTÁRIA - Sorvete

Fixada a base de cálculo da substituição tributária nas operações com sorvetes

O referido Ato estabelece os valores que serão utilizados na determinação da base de cálculo do ICMS devido por substituição tributária no período de 1-4 a 31-8-2017, ficando revogada, a partir de 1-4-2017, a Portaria 92 CAT, de 30-8-2016.

O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 28-A e 28-B da Lei 6.374, de 01-03-1989, e nos artigos 41 e 43 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, e considerando o pedido formulado pelo Sicongel - Sindicato da Indústria Alimentar de Congelados, Supercongelados, Sorvetes, Concentrados e Liofilizados no Estado de São Paulo, no qual consta indicação de preços sugeridos para determinação da base de cálculo do ICMS nas operações com sorvetes, sujeitas à substituição tributária, expede a seguinte portaria:

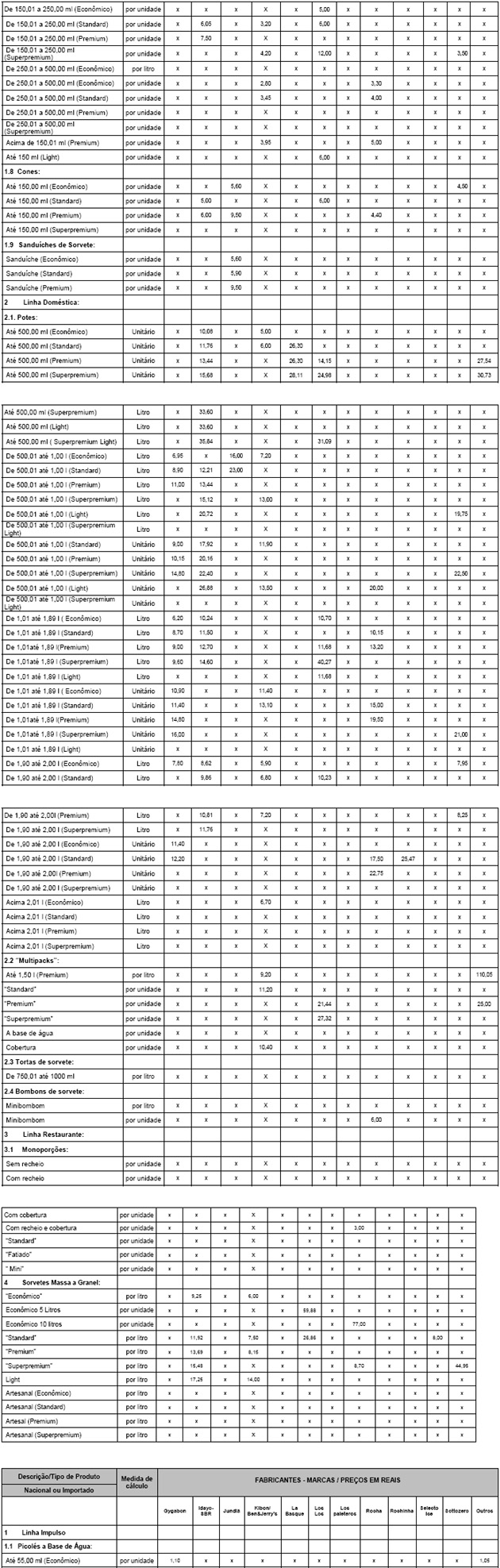

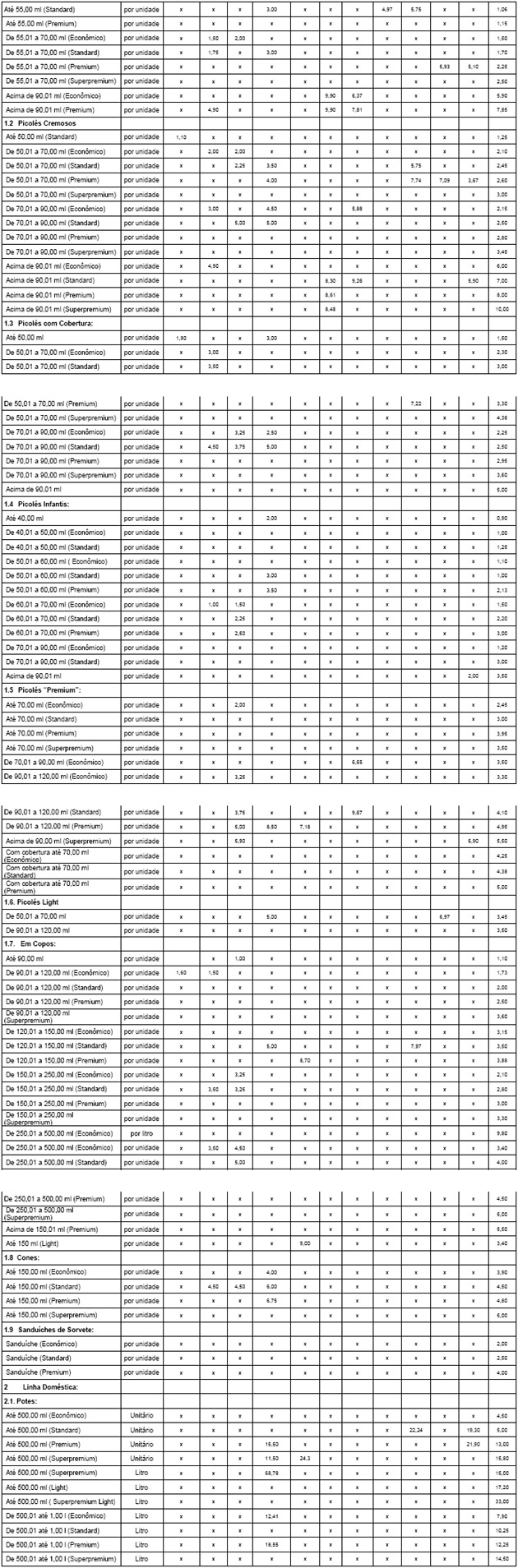

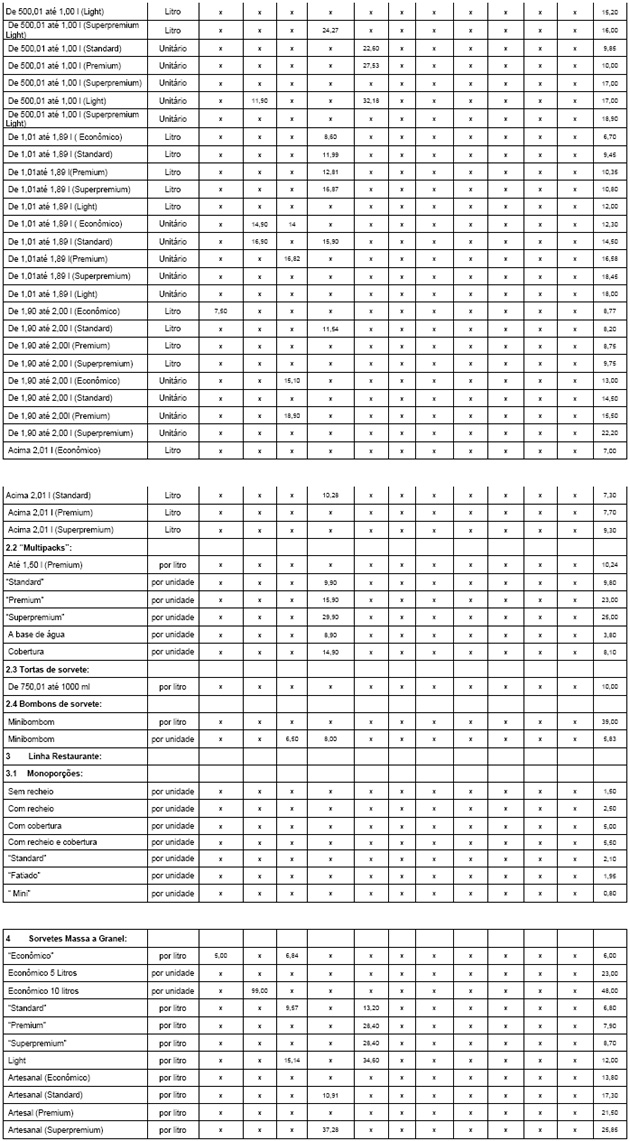

Artigo 1º - Para determinação da base de cálculo do ICMS na sujeição passiva por substituição tributária com retenção antecipada do imposto nas operações com sorvetes e acessórios, serão utilizados, no período de 1º de abril de 2017 a 31 de agosto de 2017, os preços indicados na tabela em anexo.

Parágrafo único - A base de cálculo do imposto devido em razão da substituição tributária será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação do percentual de margem de valor agregado estabelecido no artigo 296 do Regulamento do ICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000, nas hipóteses a seguir:

1 - quando não forem utilizados os valores mencionados neste artigo em virtude de decisão administrativa ou judicial que não determine a aplicação de outra base de cálculo para a substituição tributária das mercadorias de que trata esta portaria;

2 - quando o valor da operação própria do substituto for igual ou superior a 80% do preço sugerido constante da tabela em anexo.

3 – quando existir coluna específica para a marca na tabela em anexo, mas não houver indicação de preço para o tipo ou descrição do produto.

Artigo 2º - Fica revogada, a partir de 01-04-2017, a Portaria CAT- 92/16, de 30-08-2016.

Artigo 3º - Esta portaria entra em vigor em 01-04-2017.

ANEXO ÚNICOVALORES DE BASE DE CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA DE SORVETES E ACESSÓRIOS