DECRETO 6.221, DE 29-3-2017

(DO-AC DE 30-3-2017)

REGULAMENTO - Alteração

Estado introduz diversas alterações no RICMS

Estas modificações no Decreto 8, de 26-1-98 - RICMS-AC, dispõem, em especial, sobre a substituição tributária com diversos produtos, alíquotas do imposto e penalidades por infrações, com efeitos a partir de 1-4-2017.

O GOVERNADOR DO ESTADO DO ACRE, no uso das atribuições que lhe confere o art. 78, inciso IV da Constituição Estadual;

Considerando a Lei Complementar nº 323, de 26 de dezembro de 2016;

Considerando o art. 20-A da Lei nº 1.358, de 29 de dezembro de 2000;

DECRETA:

Art. 1º O Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar com as seguintes alterações:

“Art. 4º ...

...

§ 8º Consideram-se como saída de mercadorias ou prestação de serviços sem emissão de documento fiscal, os valores referentes a:

I - suprimentos de caixa que não foram devidamente esclarecidos e comprovados;

II - existência de saldo credor de caixa;

III - pagamentos efetuados e não escriturados;

IV - constatação de ativos ocultos;

V - diferença de estoque de mercadorias, quando a quantidade apurada pela fiscalização, com base em livros e documentos fiscais do contribuinte,

for maior do que a escriturada no Livro Registro de Inventário ou

decorrente de contagem física;

VI - documento fiscal cancelado após a saída da mercadoria ou a prestação

de serviço, ou após a sua escrituração nos livros fiscais do contribuinte;

VII - diferença entre os valores informados pelas administradoras de

cartão de crédito ou débito em conta corrente e demais estabelecimentos

similares e aqueles registrados nas escritas fiscal ou contábil do

contribuinte ou nos documentos por ele emitidos;

VIII - mercadoria entregue a destinatário diverso daquele que constar

do documento fiscal, no que tange à operação realizada com o destinatário

diverso; e

IX - existência de valores creditados em conta de depósito ou de investimento

mantida em instituição financeira, em relação aos quais o titular, regularmente

notificado a prestar informações, não comprove, mediante documentação

hábil e idônea, a origem dos recursos utilizados nessas operações. (NR)

§ 9º Para os efeitos do inciso III do § 8º deste artigo, os documentos

comprobatórios de pagamento, que não contenham a data de sua quitação,

consideram-se pagos:

I - na data do vencimento do respectivo título; e

II - na data da emissão do documento fiscal, quando não for emiidt a duplicata.

§ 10. Consideram-se como decorrente de operação ou prestação tributada

realizada pelo contribuinte os valores registrados nos seguintes equipamentos,

porventura encontrados em seu estabelecimento e autorizados

para terceiros, ainda que para outro estabelecimento da mesma empresa:

I - Emissor de Cupom Fiscal (ECF);

II - Point of Sale (POS) e demais equipamentos destinados ao registro

de operação ou prestação paga com cartão de crédito ou débito.

§ 11. Considera-se como relativa à entrada no estabelecimento, sem

documentação fiscal ou sem sua regular escrituração, a diferença de

estoque de mercadorias, quando a quantidade apurada pela fiscalização,

com base nos livros e documentos fiscais do contribuinte, for menor

do que a escriturada no Livro Registro de Inventário ou decorrente

de contagem física.” (AC)

...

“Art. 17. ...

...

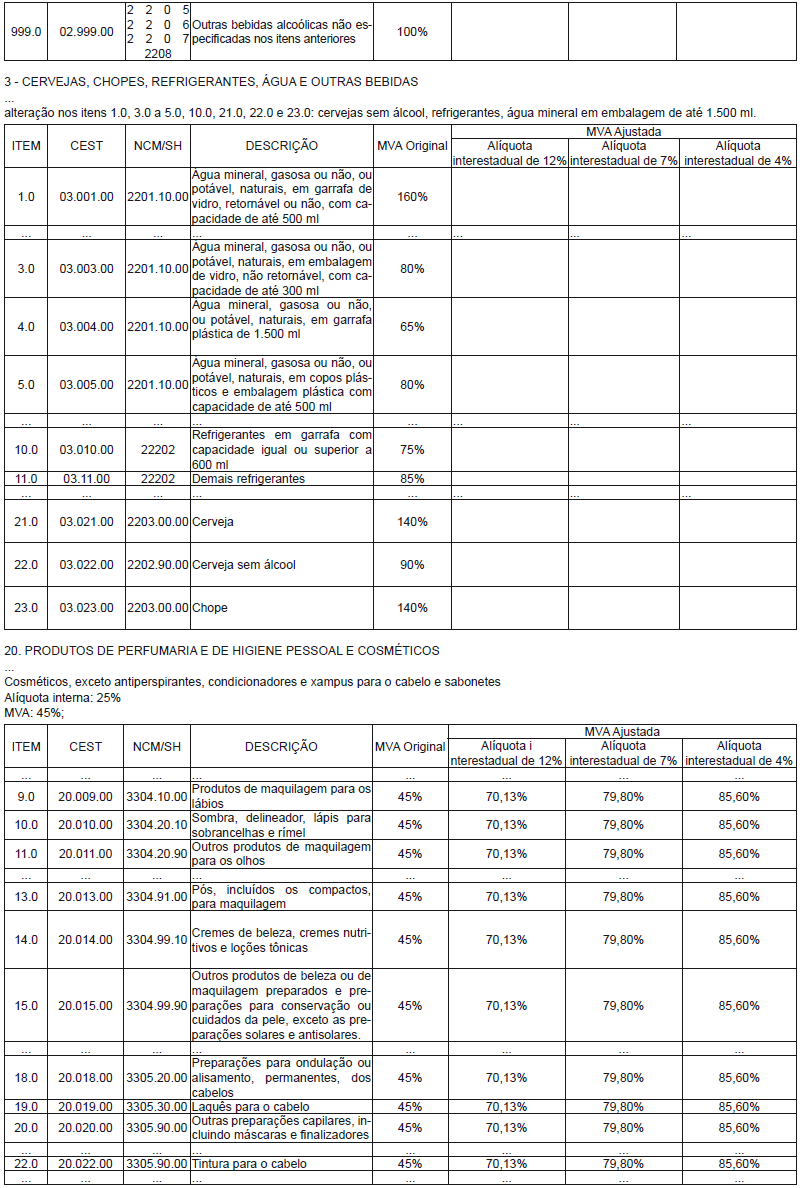

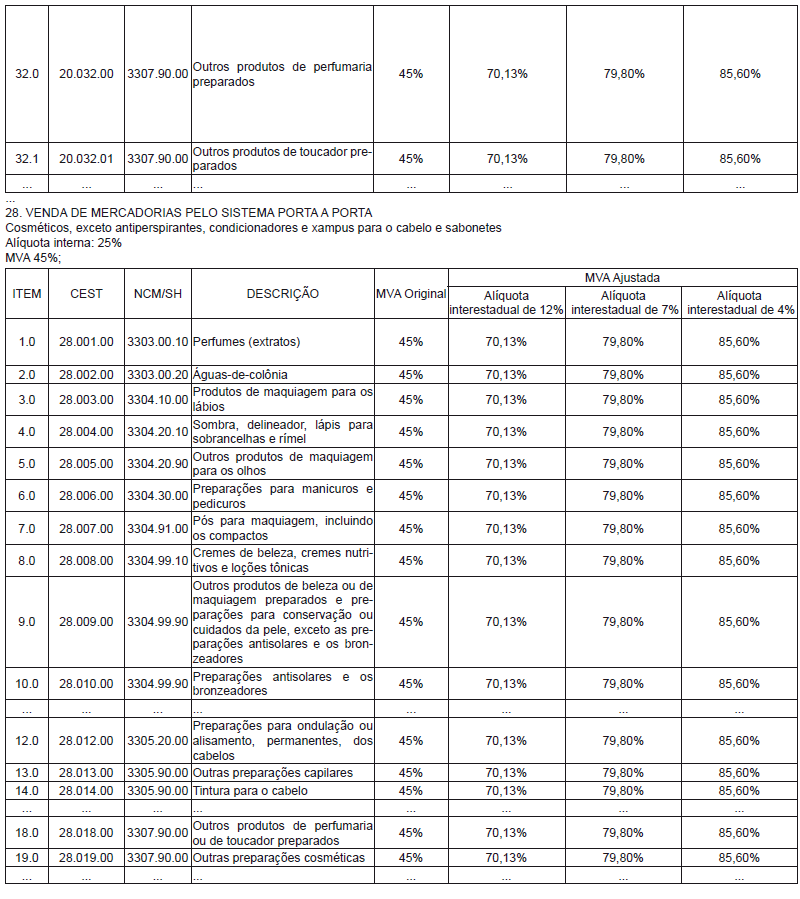

III - nas operações e prestações internas, 25% (vinte e cinco por cento) para:

a) armas e munições, exceto espingardas, chumbos, pólvoras, espoletas

e cartuchos;

b) embarcações de esporte e recreação;

c) joias, perfumes e cosméticos, exceto antiperspirantes, condicionadores

e xampus para o cabelo e sabonetes;

d) automóveis importados;

e) cervejas sem álcool, refrigerantes, águas minerais em embalagem de

até 1.500 ml, gasosas ou não, potáveis ou naturais;

f) combustíveis, exceto gás liquefeito de petróleo para uso doméstico e

óleo diesel destinado a geração em usinas geradoras de energia elétrica,

concessionárias de serviço público.

g) comunicação; e

h) energia elétrica.

...

V - ...

...

c) mais de 100 kwh até 140 kwh, dezesseis por cento; (NR)

...

VI - nas prestações de serviços de comunicação destinadas a empreendimentos

enquadrados no Programa de Fomento às Empresas Prestadoras

de Serviço de Telemarketing, sete por cento.

VII - nas operações internas com cervejas e chopes, exceto cerveja sem

álcool, vinte e sete por cento;

VIII - nas operações internas com fumos e seus derivados, trinta por cento;

IX - nas operações internas com bebidas alcoólicas, exceto cervejas e

chopes, trinta e três por cento. (AC)

...

§ 5º Para efeitos do disposto no inciso III, “c”, consideram-se perfumes e

cosméticos: perfumes e águas-de-colônia (NCM/SH 3303.00); produtos

de beleza ou de maquilagem preparados e preparações para conservação

ou cuidados da pele (exceto medicamentos), incluídas as preparações

anti-solares e os bronzeadores e as preparações para manicuros

e pedicuros (NCM/SH 3304) e preparações capilares (NCM/SH 3305);

produtos do CEST 20.032.00, 20.032.01, 28.018.00 e 28.019.00, excetuados

os demais produtos de NCM/SH 3307.” (AC)

...

“Art. 34. ...

...

XIX - ao contribuinte que efetuar operação de saída interna de mercadoria,

em relação ao imposto relativo à operação subsequente, quando

não comprovada a condição de contribuinte do adquirente.” (AC)

...

“Art. 47. ...

...

VI - acobertadas por documento inidôneo ou que não contenham em

destaque o valor do imposto ou quando este esteja calculado em desacordo

com este regulamento, ressalvados os casos expressamente

estabelecidos;

VII - acobertadas por documento fiscal em que seja indicado estabelecimento

destinatário diverso daquele que recebeu a mercadoria ou o

serviço, ainda que pertencentes ambos ao mesmo titular;

VIII - consideradas já tributadas nas demais fases de sua comercialização;

IX – quando o crédito for utilizado em desacordo com a legislação tributária.” (AC)

...

“Art. 60. ...

... XIX - afixar em seu estabelecimento, em local onde deva ocorrer o pagamento

da mercadoria ou serviço, cartaz de fácil leitura pelo público,

com dimensões não inferiores quinze centímetros de altura e vinte centímetros

de comprimento, contendo a seguinte expressão:

“ESTE ESTABELECIMENTO ESTÁ OBRIGADO A EMITIR NOTA FISCAL

EXIJA SUA NOTA FISCAL E CONTRIBUA PARA UM ACRE MELHOR”;

(NR)

...

“Art. 62. ...

...

§ 2º É proibida a impressão, emissão e utilização de documentos estritamente

comerciais a serem entregues ao adquirente de bens, mercadorias

ou serviços, com características semelhantes às dos documentos

fiscais, bem como a utilização de equipamentos ou máquinas de débito

ou crédito registradas para pessoa ou estabelecimento diverso.” (NR)

...

“Art. 97-A. ...

...

§ 4º A MVA original para produtos originários da produção interna será de:

I - 30% (trinta por cento), no caso do CEST 03.010.00 e 03.011.00; e

II - 55% (cinquenta e cinco por cento), no caso do CEST 03.005.00.”

(NR)

...

“Art. 510. ...

...

II - ...

...

b) pelo contribuinte dispensado de escrituração fiscal, por deixar de recolher

o ICMS devido;

c) pelo contribuinte substituto, por deixar de recolher o ICMS devido por

substituição tributária, quando registrado em livro próprio;

...

e) por deixar de pagá-lo ou contribuir para que o sujeito passivo deixe de

pagá-lo, mediante ação ou omissão que resulte na falta de pagamento,

ressalvada a hipótese de penalidade mais específica; (NR)

f) pelo contribuinte substituto, por deixar de reter o imposto nas hipóteses

de substituição tributária previstas na legislação; (AC)

III - ...

...

f) pela emissão de documento fiscal com valor inferior ao que for realmente

atribuída à operação ou que contenha declaração falsa quanto à

origem ou destino das mercadorias ou serviços;

...

l) por promover a saída ou transportar mercadoria sujeita ao pagamento

do imposto antecipadamente à operação ou prestação, ou a entrada no

Estado ou no estabelecimento, sem o pagamento na forma da legislação

tributária; (NR)

...

r) pela emissão de documento fiscal com numeração ou seriação em

duplicidade;

s) pela entrega do Demonstrativo de Apuração Mensal com indicação

do valor do imposto a recolher em importância inferior ao escriturado

no livro fiscal ou sistema eletrônico destinado à apuração do imposto;

t) por não comprovar, no prazo estabelecido, a efetiva exportação de

mercadorias destinadas ao exterior;

u) por deixar o adquirente de mercadoria ou o tomador de serviço de

recolher o imposto, nas hipóteses de substituição tributária ou de antecipação

do tributo previstas na legislação; (AC)

IV - no valor de R$ 200,00 (duzentos reais):

a) imprimir, para si ou para terceiro, ou guardar documento fiscal falso

ainda que não utilizado;

b) emitir documento fiscal com omissões, incorreções, rasuras ou de

forma ilegível, quando não houver redução do valor do imposto devido;

c) deixar de escriturar, na forma estabelecida na Legislação Tributária,

as operações sem débito do imposto, por período de apuração não escriturado

ou escriturado de forma irregular;

d) falta de aplicação de Selo Fiscal de Autenticidade em documento

fiscal pelo estabelecimento gráfico responsável, conforme estabelecido

na legislação, por cada documento irregular; (NR)

e) deixar o contribuinte de comunicar ao fisco, no prazo previsto na legislação,

irregularidades que deveriam ter sido constatadas na conferência

dos documentos fiscais, por ocasião do recebimento dos mesmos

do estabelecimento gráfico, por cada AIDF;

f) extravio de Selo Fiscal de Autenticidade pelo estabelecimento gráfico,

sem prejuízo da cassação do credenciamento, por cada selo extraviado;

g) deixar o estabelecimento gráfico credenciado de devolver Selo Fiscal

de Autenticidade não utilizado à repartição fiscal, no prazo previsto na

legislação, por cada Selo não utilizado e não devolvido;

h) deixar de enviar o arquivo digital ou não disponibilizar download de

documento fiscal eletrônico, ao destinatário da mercadoria ou tomador

do serviço, no prazo previsto na legislação;

i) deixar de apresentar dentro dos prazos estabelecidos na Legislação Tributária

a Guia de Informação e Apuração do Imposto ou outros documentos

de informação a que esteja obrigado, por cada guia ou documento;

j) não apresentar ao órgão competente nos prazos estabelecidos na

Legislação Tributária os demonstrativos e documentos fiscais nela previstos

e àquele destinados, por demonstrativo não apresentado;

k) não remeter ao destino fixado em regulamento as vias dos documentos

fiscais exigidos, por documento não enviado;

l) deixar de registrar ou de emitir o documento fiscal correspondente à

operação de entrada de mercadorias, por operação;

m) iniciar atividade sem estar devidamente cadastrado;

n) confeccionar ou imprimir, o estabelecimento gráfico, documentos fiscais

sem observância das exigências legais, por encomenda;

o) deixar de apresentar ou de armazenar arquivo magnético de registros

fiscais referentes ao período de apuração do imposto, por período de

apuração não apresentado ou não armazenado no prazo estabelecido;

p) apresentar ao Fisco arquivo magnético com registros fiscais em condições

que impossibilitem a sua leitura ou tratamento ou, ainda, em padrão

ou forma que não atenda às especificações estabelecidas pela

legislação, por período de apuração em que não foi possível a leitura ou

tratamento ou cujo padrão ou forma não atenderem às especificações

da legislação;

q) omitir informação, inserir informação incompleta e/ou inserir informação

incorreta ou divergente em arquivo magnético de registros fiscais

apresentado ao Fisco, por operação ou prestação não informada ou

informada incompleta ou incorretamente;

r) emitir ou utilizar documento fiscal eletrônico ou documento auxiliar de

documento fiscal eletrônico em desacordo com o previsto na legislação

tributária, excetuadas as hipóteses que implicarem considerá-lo inidôneo,

por cada documento;

s) deixar de registrar termo no livro Registro de Documentos Fiscais

e Termos de Ocorrência, modelo 6, as utilizações do sistema em contingência

ou registrar em desacordo com o previsto na legislação, por

cada registro;

t) gerar, elaborar ou transmitir a Declaração Prévia de Emissão em Contingência

– DPEC, em desacordo com o previsto na legislação tributária,

por cada declaração;

u) deixar de adotar os procedimentos necessários, na forma, nos casos

ou nos prazos previstos na legislação tributária, para solicitar o cancelamento

dos documentos fiscais eletrônicos autorizados pelo Fisco cujas

operações não se efetivaram, por cada documento;

v) deixar de solicitar, na forma, nos casos ou nos prazos previstos na

legislação tributária a inutilização da numeração dos documentos fiscais

eletrônicos que não foram usados, por cada documento;

w) deixar, o estabelecimento destinatário, de verificar a validade, a autenticidade

e a existência da autorização de uso do documento fiscal

eletrônico ou, após decorrido o prazo limite previsto na legislação tributária,

deixar de informar ao Fisco sobre a impossibilidade de confirmação

da existência da autorização de uso do documento fiscal correspondente,

por cada documento;

x) deixar, o destinatário, na forma, nos casos ou nos prazos previstos na

legislação tributária, de efetuar a confirmação de recebimento de mercadoria

acobertada por documento fiscal eletrônico, por cada documento;

y) deixar o destinatário de comunicar ao Fisco o recebimento de documento

fiscal eletrônico emitido em contingência sem a exigência da

respectiva autorização findo o prazo legal de transmissão do arquivo

pelo emitente, por cada documento;

z) deixar o comandante, o mestre ou o encarregado de embarcação ou

condutor de veículo, de apresentar à repartição fiscal, no prazo fixado

pela legislação, o Manifesto Eletrônico de Documentos Fiscais;

aa) prestar o transportador, o armador, o agenciador ou o respectivo representante,

informações incorretas ou em desacordo com a legislação

no Manifesto Eletrônico de Documentos Fiscais, por cada documento;

ab) emitir Nota Fiscal modelos 1 ou 1-A, ou Conhecimento de Transporte

de Cargas modelos 8, 9 ou 10, quando obrigado à emissão de Nota

Fiscal Eletrônica - NF-e ou Conhecimento de Transporte Eletrônico -

CT-e, que por cada documento; e

ac) receber, o destinatário de mercadorias, bens ou serviços, Nota

Fiscal modelos 1 ou 1-A, ou Conhecimento de Transporte de Cargas,

modelos 8, 9 ou 10, nos casos em que o emitente ou o prestador seja

obrigado a emitir documento fiscal eletrônico, por cada documento; (AC)

V - no valor de R$ 800,00 (oitocentos reais):

a) utilizar irregularmente livros fiscais ou utilizá-los sem o visto da repartição

fiscal, quando exigido, por mês ou fração;

b) deixar de comunicar à repartição fazendária as alterações cadastrais,

o reinício ou paralisação temporária de suas atividades;

c) deixar de efetuar a escrituração dos livros fiscais nos prazos previstos

na Legislação Tributária, por livro e período não escriturado;

d) deixar de requerer a sua exclusão do cadastro de contribuintes do Estado,

nos prazos fixados na Legislação Tributária, bem como deixar de

entregar à repartição fazendária para inutilização, os talonários e documentos

fiscais não utilizados, quando a empresa não apresentar débitos;

e) deixar de apresentar à repartição fiscal, na forma da Legislação Tributária,

o documento referente a cessação do uso de máquina registradora,

terminal ponto de venda - PDV ou equipamento emissor de cupom fiscal

- ECF, ou ainda deixar de fazer as anotações necessárias em livro fiscal

próprio, por documento não apresentado ou anotação não efetuada;

f) deixar o transportador de fazer parada obrigatória, bem como apresentar

espontaneamente documento fiscal, relativo à mercadoria transportada,

em Postos ou Barreiras Fiscais por onde transitar, sem prejuízo

da aplicação da penalidade por descumprimento de obrigação tributária

principal, por documento; (NR)

g) extravio, pelo interventor credenciado, de lacre de segurança de

Equipamento Emissor de Cupom Fiscal - ECF recebidos do fisco para

lacração daquele equipamento, por lacre extraviado;

h) deixar de efetuar os registros exigidos na legislação relativa ao sistema

eletrônico no Livro Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências - RUDFTO, ou deixar de efetuar outras comunicações

ao Fisco, relativas ao sistema, exigidas pela legislação, por

registro não efetuado ou comunicação não efetuada;

i) deixar de fornecer, quando solicitado, documentação minuciosa, completa

e atualizada do sistema de processamento de dados, contendo

descrição, gabarito de registro (layout) dos arquivos, listagem dos programas

e as alterações ocorridas no período, e outros documentos relativos

ao sistema, solicitados pelo Fisco, por documento não fornecido;

j) extraviar livro ou documento fiscal cuja manutenção seja obrigatória,

por livro ou documento fiscal;

k) deixar de transmitir arquivo digital de documento fiscal eletrônico ao

Fisco, ou fazê-lo em desacordo com o previsto na legislação tributária

ou em condições que impossibilitem a sua leitura, por cada documento;

l) deixar de enviar, na forma e nos prazos estabelecidos pela legislação estadual,

ou enviar após o prazo, os arquivos relativos Declaração de Substituição

Tributária, Diferencial de Alíquota e Antecipação – DeSTDA;

m) deixar de informar na Escrituração Fiscal Digital documentos fiscais

relativos às operações de circulação de mercadorias no bloco “C”, e

das prestações de serviços de transporte interestadual e intermunicipal

e de comunicação no bloco “D” na forma e no prazo estabelecidos na

legislação estadual, por grupo ou fração de três omissões, limitado ao

valor fixado no inciso VIII;

n) apresentar a Escrituração Fiscal Digital - EFD com omissão ou informar

com inconsistência registros obrigatórios ou específicos nos blocos

0, 1, E, G, H ou K, por grupo ou fração de dez registros obrigatórios ou

específicos omitidos em cada período de apuração, sem prejuízo da

cobrança do imposto devido, limitado ao valor fixado no inciso VIII;

o) deixar de observar as formalidades estabelecidas na legislação tributária

referentes à apropriação de crédito fiscal e/ou escrituração de ajustes na

apuração do imposto na EFD, por grupo ou fração de cinco inobservâncias

em cada período de apuração, limitado ao valor fixado no inciso VIII; (AC)

VI - no valor de R$ 1.600,00 (mil e seiscentos reais):

a) dificultar, impedir ou retardar a ação fiscalizadora, por qualquer meio

ou forma, inclusive pela recusa de apresentação de livros e/ou documentos

fiscais, observado o disposto nos § 6º e 7º deste artigo;

b) emitir atestado de intervenção em máquina registradora, terminal

ponto de venda - PDV ou equipamento emissor de cupom fiscal - ECF

em desacordo com a Legislação Tributária aplicável ou nele consignar

informações inexatas, por documento emitido;

c) deixar o impressor autônomo de encaminhar cópia reprográfica do

Pedido de Aquisição de Formulário de Segurança – PAFS, após o fornecimento

dos formulários de segurança pelo fabricante;

d) imprimir, emitir, utilizar, vender ou fabricar formulário de segurança

para impressão de documentos auxiliares de documento fiscal eletrônico

em desacordo com o previsto na legislação tributária, por cada formulário

ou documento;

e) deixar de colocar em local visível ao público cartaz ou outro meio em

que conste texto sobre a obrigatoriedade de emissão de documento

fiscal pelo contribuinte, a cada constatação da infração pelo Fisco; (NR)

VII - no valor de R$ 3.200,00 (três mil e duzentos reais):

a) retirar do estabelecimento máquina registradora, terminal ponto de

venda - PDV ou equipamento emissor de cupom fiscal - ECF, sem a

autorização da autoridade fiscal competente, por equipamento;

b) deixar de comunicar ao fisco a comercialização de máquina registradora,

terminal ponto de venda - PDV ou equipamento emissor de cupom fiscal -

ECF ao usuário final estabelecido neste Estado, por equipamento;

c) deixar de requerer a sua exclusão do cadastro de contribuintes do

Estado, nos prazos fixados na Legislação Tributária, bem como deixar

de entregar à repartição fazendária para inutilização, os talonários e

documentos fiscais não utilizados, para as empresas em débito, ou que

sejam apurados, após levantamento fiscal;

d) utilizar máquina registradora, terminal ponto de venda - PDV ou equipamento

emissor de cupom fiscal - ECF em desacordo com a Legislação

Tributária, sem prejuízo do imposto e da multa eventualmente devidos

sobre operações ou prestações, por equipamento;

e) utilizar, sem autorização, máquina registradora, terminal ponto de

venda - PDV ou equipamento emissor de cupom fiscal - ECF, que emitam

nota fiscal ou documento que a substitua, bem como utilizá-los em

estabelecimentos diversos daquele para o qual tenham sido autorizados,

por equipamento;

f) - utilizar máquina registradora, terminal ponto de venda - PDV, equipamento

emissor de cupom fiscal - ECF ou qualquer outro equipamento

de controle fiscal, com o lacre de segurança rompido ou retirado sem

observância da Legislação Tributária, por equipamento;

g) romper, violar, danificar ou deslocar lacre colocado pelo fisco, para

controle do trânsito de mercadorias, de móveis ou de documentos, bem

como deixar de comparecer no local determinado para o deslacre;

h) deixar de usar Emissor de Cupom Fiscal - ECF quando obrigado pela

legislação tributária, por mês;

i) deixar de entregar os talonários de notas fiscais não utilizadas, quando

da paralisação de suas atividades;

j) utilizar, sem autorização do Fisco, sistema eletrônico de processamento

de dados para emissão de documento fiscal e/ou escrituração de

livro fiscal, por período de apuração em que o sistema foi utilizado sem

autorização do Fisco Estadual;

k) deixar de comunicar ao Fisco alteração ou desistência de uso do sistema

eletrônico de processamento de dados, por comunicação não efetuada;

l) deixar de apresentar a Escrituração Fiscal Digital ou apresentar incorretamente

sem movimento, por período de apuração;

m) por deixar de manter no estabelecimento equipamento para impressão

e/ou emissão da NFC-e, quando obrigado à emissão, por mês;

VIII - no valor de R$ 6.000,00 (seis mil reais):

a) praticar intervenção em máquina registradora, terminal ponto de venda

- PDV ou equipamento emissor de cupom fiscal - ECF, sem o acompanhamento

do Fisco, por equipamento, sem prejuízo da cassação do

credenciamento;

b) utilizar ou falsificar carimbo, impressos e equipamentos de uso exclusivo

das repartições fazendárias, sem prejuízo de ação penal competente;

c) fornecer formulários de segurança a contribuinte sem autorização da repartição

fiscal ou em papel que não preencha os requisitos de segurança;

d) adulterar o Pedido de Aquisição de Formulário de Segurança – PAFS,

por ocorrência;

e) praticar intervenção em máquina registradora, terminal ponto de venda

ou equipamento emissor de cupom fiscal - ECF, sem possuir atestado

de capacitação técnica fornecido pelo fabricante, específico para o

equipamento, ou não estar devidamente credenciado na forma prevista

na legislação tributária;

f) fornecer informações falsas ao se inscrever como contribuinte ou ao

requerer alteração cadastral, salvo erro material escusável;

g) por utilizar, guardar ou manter no estabelecimento equipamento ou

máquina de débito ou crédito registrada para pessoa ou estabelecimento

diverso, por máquina ou equipamento e mês de apuração;

h) deixar de apresentar na forma e no prazo estabelecidos pela legislação

o inventário no bloco “H” da Escrituração fiscal digital;

IX - de trinta por cento do valor da operação ou prestação:

a) pela aquisição de mercadoria, bem ou serviço, em operação ou prestação

interestadual, acobertada por documento fiscal, no qual se consigne

indevidamente, a alíquota interestadual, sob a pretensa condição

de contribuinte do destinatário da mercadoria, bem ou serviço;

b) transportar mercadoria acobertada com documento fiscal auxiliar de

documento fiscal eletrônico que já tenha sido utilizado para acobertar

circulação de mercadoria;

c) prestar serviço de transporte com documento fiscal auxiliar de documento

fiscal eletrônico que já tenha sido utilizado para acobertar o

transporte de mercadoria;

d) emitir documento auxiliar de documento fiscal eletrônico que não possua

autorização de uso; e

e) utilizar documento fiscal eletrônico emitido em contingência, sem autorização

do Fisco; (AC)

X - de quarenta por cento:

a) do valor da operação ou prestação, pela prestação de informação

falsa, negando operação ou prestação na qual figure como destinatário

ou tomador;

b) do valor consignado, pela consignação em documento fiscal de operação

ou prestação que não corresponda a uma operação real;

c) do valor da operação, pela aquisição, fornecimento, ou transporte

de mercadoria em que figure interposta pessoa como destinatária para

dissimular o verdadeiro destinatário; e

d) do valor de mercado da mercadoria e/ou serviço, pela aquisição ou

transferência de mercadoria ou prestação de serviço em valor inferior

ao real; (AC)

XI - de cem por cento do crédito fiscal:

a) utilizado, pela utilização de crédito indevido, assim considerado todo

aquele lançado na conta gráfica do imposto, em desacordo com as normas

estabelecidas na legislação, bem como o decorrente da não realização do

estorno, nos casos previstos na legislação, sem prejuízo da cobrança do

imposto que deixou de ser recolhido em razão de sua utilização;

b) apropriado, pela apropriação em duplicidade de crédito decorrente de

documentos fiscais ou da antecipação do imposto, sem prejuízo da cobrança

do imposto que deixou de ser recolhido em razão da utilização;

c) transferido, por transferir crédito sem observância da legislação, ou

sem atender às exigências nela estabelecida;

d) utilizado, pela utilização de crédito na hipótese de transferência prevista

na alínea “c” deste inciso ou em montante superior ao permitido,

sem prejuízo da cobrança do imposto que deixou de ser recolhido em

razão da sua utilização indevida. (AC)

...

§ 3º A aplicação de uma penalidade excluirá as demais em relação ao

mesmo ilícito fiscal, aplicando-se sempre a maior delas, quando mais de

uma infração dele decorrer, observando o parágrafo seguinte.

§ 4º A exigência do imposto com a multa correspondente exclui a aplicação

da multa prevista para irregularidades formais relativamente ao

mesmo ilícito fiscal.

§ 5º O disposto na alínea “o” do inciso III, não se aplica quando a falta

nele referida for constatada através do Livro de Registro de Saída das

respectivas mercadorias, hipótese que a multa aplicável seja prevista no

inciso V, alínea “e”, deste artigo.

§ 6º Caracteriza a recusa, de que trata o inciso VI, alínea “b” deste

artigo, o não atendimento por parte do contribuinte ou qualquer pessoa

sujeita à fiscalização, de notificação expedida pelo agente do Fisco, na

qual se lhe assinará prazo não inferior a 48 (quarenta e oito) horas, para

o cumprimento da exigência de apresentação de livros e/ou documentos.

§ 7º Repetir-se-á quantas vezes se fizerem necessárias, no caso de

documento, a notificação referida no parágrafo anterior, sujeitando-se o

infrator, para cada uma delas, à nova exigência da multa.

§ 8º A multa prevista no inciso V, alínea “a”, poderá ser aplicada por grupos

de documentos a critério da autoridade fiscal, quando houver convencionamento

de que as circunstâncias em que se tenha verificado o extravio,

a perda ou inutilização dos documentos, não evidenciam indícios de

prática de sonegação do tributo ou de fraude com esse objetivo. (NR)

...

§ 10. As multas de que tratam este artigo serão aplicadas com agravante

de cinquenta por cento na reincidência, assim considerada a prática

de nova infração a um mesmo dispositivo ou a disposição idêntica

da legislação tributária, pelo mesmo contribuinte, dentro do período de

cinco anos, contados da data em que o crédito tributário decorrente da

penalidade tenha se tornado definitivo administrativamente.

§ 11. Respondem pela infração, conjunta ou isoladamente, todos os que

tenham concorrido, de qualquer forma, para a sua prática ou que dela

se tenham beneficiado.

§ 12. Salvo disposição expressa em contrário, a responsabilidade por

infração independe da intenção do agente ou do responsável e da efetividade,

natureza e extensão dos seus efeitos.

§ 13. Havendo penalidade específica prevista na legislação de regência

do regime simplificado de tributação aplicável às Microempresas (ME)

e Empresas de Pequeno Porte (EPP) ou ao Microempreendedor Individual

(MEI) - Simples Nacional, aquela penalidade será aplicada aos

contribuintes optantes do regime quando conflitar com as previstas nesta

lei.” (AC)

“Art. 511. Os valores das multas de que trata o art. 510 serão reduzidas,

se o valor do débito for pago nos prazos indicados:

I - de uma só vez:

a) de 50% (cinquenta por cento) no prazo de 30 (trinta dias) da notificação,

com renúncia tácita ou expressa à apresentação de defesa;

b) de 30% (trinta por cento) no prazo de 60 (sessenta dias) da notificação;

c) de 10% (dez por cento) antes de sua inscrição em Dívida Ativa.

II - parceladamente, nos termos da lei, desde que o parcelamento seja

requerido e o débito reconhecido pelo sujeito passivo em até 30 (trinta)

dias da notificação:

a) de 30% (trinta por cento), se pago em até 4 (quatro) parcelas;

b) de 20% (vinte por cento), se pago em até 8 (oito) parcelas;

c) de 10% (dez por cento), se pago em até 12 (doze) parcelas.” (NR)

...

“Art. 513. ...

§ 1º No levantamento fiscal, o Fisco poderá utilizar todos os meios legais

disponíveis para identificar quaisquer irregularidades no estabelecimento

do contribuinte, bem como usar quaisquer meios indiciários, de

aplicação de coeficientes médios de lucro bruto ou de valor acrescido e

de preços unitários, consideradas a atividade econômica, a localização

e a categoria do estabelecimento.

§ 2º Quando não for possível apurar o montante real da base de cálculo,

far-se-á o arbitramento da base cálculo do ICMS, desde que se comprove

qualquer dos casos seguintes:

I - falta de apresentação, dos livros fiscais e contábeis, ou sua apresentação

sem que estejam devidamente escriturados, bem como dos

documentos necessários à comprovação de registro ou lançamento em

livro fiscal ou contábil, inclusive sob alegação de perda, extravio, desaparecimento

ou sinistro dos mesmos;

II - omissão de lançamento nos livros fiscais ou contábeis;

III - lançamento ou registro fictício ou inexato na escrita fiscal ou contábil;

IV - falta de emissão de documento fiscal a que esteja obrigado o contribuinte,

ou emissão em desconformidade com a operação realizada;

V - quando o contribuinte, embora notificado, persistir no propósito de

não exibir seus livros e documentos para exame ou não enviar os arquivos

da Escrituração Fiscal Digital - EFD, ou enviar com omissões;

VI - não haja documentos ou registro das saídas de mercadorias ou bens;

VII - declaração, nos documentos fiscais, de valores notoriamente inferiores

ao preço corrente das mercadorias;

VIII - realização de operação ou prestação sem os documentos fiscais

ou com documentação inidônea;

IX - declaração de vendas pelo contribuinte em valores inferiores às

informações fornecidas por instituições financeiras e administradoras de

cartões de crédito ou débito; e

X - qualquer outro caso em que não se possa conhecer o montante sonegado.

§ 3º Diante da presunção de que trata o § 2º deste artigo, caberá ao

contribuinte o ônus da prova da não ocorrência dos fatos geradores ou

do pagamento do imposto.

§ 4º Não perdurará a presunção mencionada no § 3º quando em contrário

provarem os lançamentos regularmente efetuados em escrita comercial

revestida das formalidades legais. (NR)

§ 5º Servirão de prova pré-constituída da presunção de omissão de

operações e prestações de serviços tributáveis, realizadas sem o pagamento

do imposto:

I - as informações prestadas pelos contribuintes à Administração Tributária

por meio de sistemas eletrônicos; e

II - os dados, informações e documentos fornecidos por outros órgãos da administração pública, federal, estadual ou municipal ao Fisco.

§ 6º A diferença apurada por meio de levantamento fiscal é considerada decorrente de operação ou prestação tributada, devendo o imposto sobre a

diferença apurada ser exigido mediante a aplicação da alíquota interna prevista no art. 18, conforme o caso, salvo no caso em que não for possível

determinar individualmente a alíquota aplicável, devendo, nesse caso, ser aplicada a maior alíquota utilizada pelo contribuinte no período levantado,

hipótese em que deverá ser considerada esta alíquota, independentemente do regime de tributação a que estiver sujeita a mercadoria.

§ 7º Identificada a falta de escrituração do livro Registro de Inventário, poderá o Fisco arbitrar o valor do estoque que, até prova em contrário, servirá

de base para o levantamento do montante das operações em que incida o imposto.

§ 8º O levantamento fiscal poderá ser complementado pelo mesmo ou outro Auditor da Receita Estadual, sempre que forem apurados dados não

considerados quando de sua elaboração.” (AC)

“Art. 514. Os débitos decorrentes do imposto de que trata este Decreto, não pagos nos prazos previstos, serão acrescidos de multa de mora, calculada à taxa

de 0,33% (trinta e três centésimos por cento) por dia de atraso. (NR)

...

§ 2º O percentual de multa a ser aplicado fica limitado a vinte por cento. (NR)

...

§ 3º-A A multa de mora será reduzida para dez por cento, caso o débito seja pago antes da inscrição em dívida ativa do Estado.” (AC)

Art. 2º O Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar acrescido do art. 69-A, com a seguinte redação:

“Art. 69. ...

...

Art. 69-A. Sem prejuízo de ação fiscal individual, a administração tributária poderá, em ação de monitoramento, disponibilizar ou enviar comunicado

de indícios de divergência visando a autorregularização.

§ 1º Considera-se ação de monitoramento a observação e a avaliação do comportamento fiscal-tributário do sujeito passivo, mediante controle

corrente do cumprimento de obrigações a partir da análise de dados econômico-fiscais apresentados ao Fisco ou a verificação de documentos e

registros ou processamento ou análise de dados e indicadores, sem que haja solicitação de novas informações.

§ 2º No âmbito de ação de monitoramento a autoridade tributária poderá, na forma do regulamento:

I - disponibilizar, por meio da internet, aviso ao sujeito passivo de indício de inconsistências no cumprimento de obrigação tributária, principal ou acessória;

II - orientar o sujeito passivo a adotar as providências necessárias para corrigir inconsistências no cumprimento de obrigação tributária, principal ou acessória.

§ 3º Os procedimentos previstos neste artigo não se constituem em início de procedimento fiscal de constituição do crédito tributário.

§ 4º A regularização levada a efeito pelo sujeito passivo antes de eventual início de procedimento fiscal de constituição de crédito tributário sujeitar-

-se-á, quanto à multa, somente àquela de caráter moratório prevista em Lei, quando for o caso.” (AC)

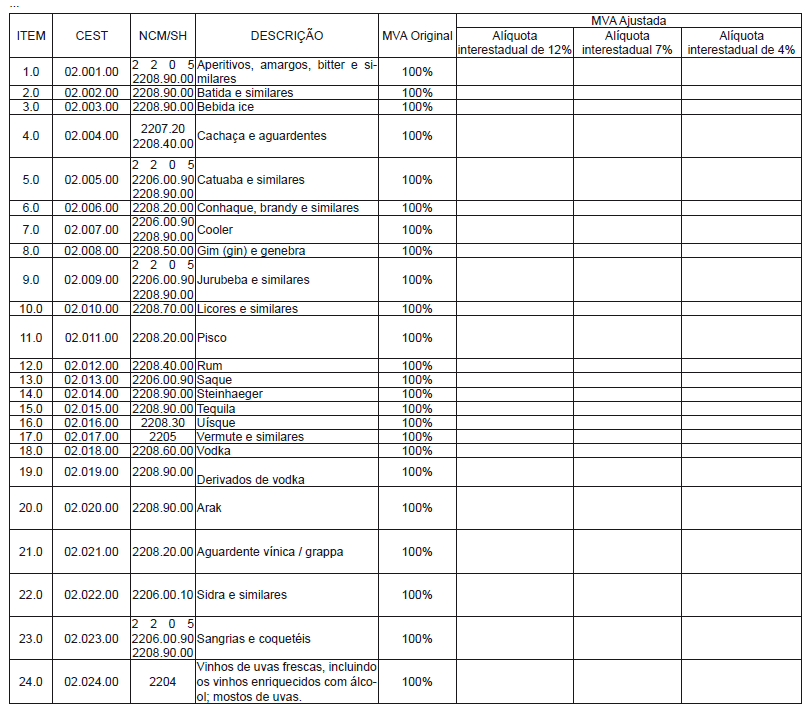

Art. 3º A Tabela I do Anexo I do Título VII do Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar com

a seguinte redação:

2 - BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

“Art. 7º A MVA ajustada prevista na Tabela I do Anexo I do Título VII do Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de

1998, aplicar-se-á a partir de 1º de julho de 2017, no caso de mercadorias cuja sujeição à substituição tributária esteja definida exclusivamente pela

legislação interna, exceto:” (NR)

Art. 5º O Regulamento Operativo da Lei nº 1.358, de 29 de dezembro de 2000, aprovado pelo Decreto 4.196, de 1º de outubro de 2001, passa a

vigorar acrescido do art. 34-A, com a seguinte redação:

“Art. 34-A. Fica vedada a acumulação dos incentivos de que trata este regulamento com outros benefícios ou incentivos tributários, inclusive decorrentes do Decreto nº 15.085, de 18 de setembro de 2006 e da Lei nº 123, de 14 de dezembro de 2006, observado o disposto no Decreto nº 3.860, de 12 de fevereiro de 2009.

Parágrafo único. Não se aplica o disposto no caput aos incentivos e benefícios decorrentes de convênios ICMS aprovados no Conselho Nacional de Política Fazendária – CONFAZ incorporados à legislação estadual.” (AC)

Art. 6º Este Decreto entra em vigor a partir de 1º de abril de 2017.

Tião Viana

Governador do Estado do Acre

Joaquim Manoel Mansour Macêdo

Secretário de Estado da Fazenda