INSTRUÇÃO NORMATIVA 5 SEFA, DE 30-3-2017

(DO-PA DE 31-3-2017)

REGIME ESPECIAL - Concessão

Fazenda dispõe sobre as operações realizadas por atacadistas e varejistas

Esta Instrução Normativa define as mercadorias cujos contribuintes com atividade econômica de comércio atacadista ou varejista, poderão ser autorizados a adotar crédito presumido do ICMS.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe são conferidas por Lei,

RESOLVE:

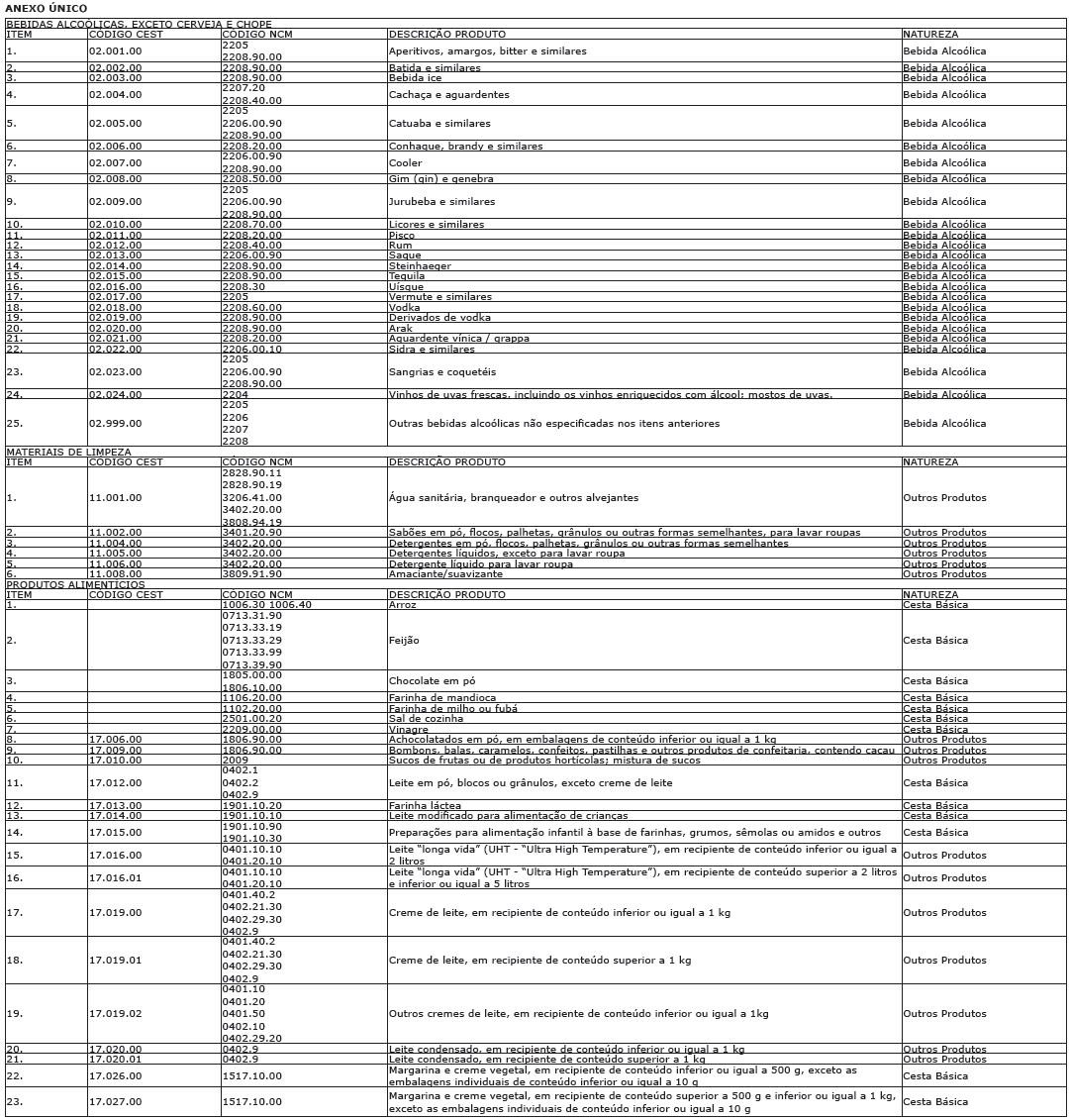

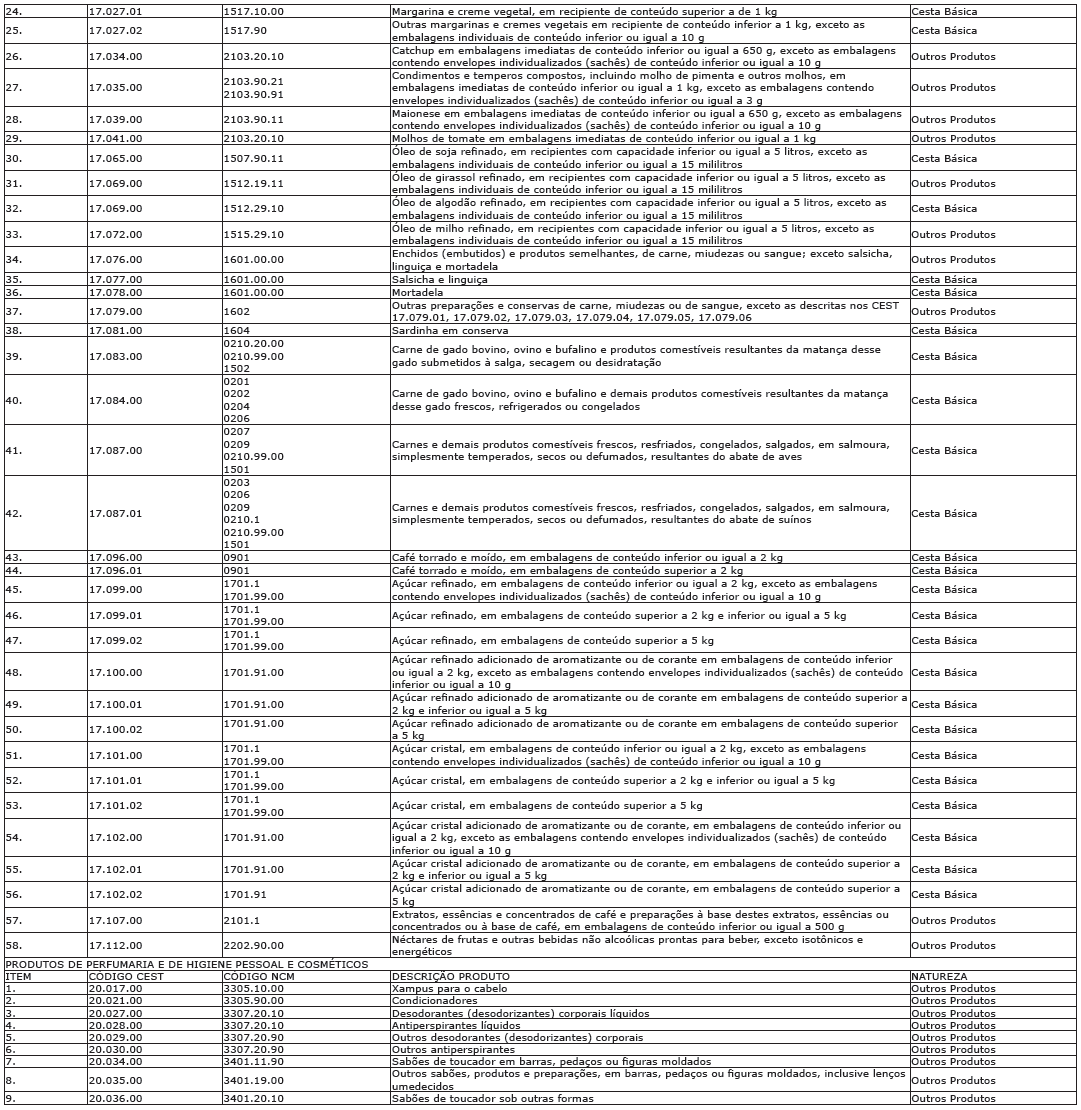

Art. 1º As mercadorias de que trata o art. 126 do Anexo I do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação - ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, são as relacionadas no Anexo Único desta Instrução Normativa.

Art. 2º Nas saídas interestaduais, com produtos sujeitos a antecipação na entrada no território paraense ou a substituição tributária interna, o contribuinte detentor de Regime Tributário Diferenciado deverá observar o disposto no art. 657 do RICMSPA e 116 do Anexo I do RICMS-PA.

Art. 3º Os contribuintes detentores de Regime Tributário Diferenciado, nas operações interestaduais com mercadorias relacionadas no Anexo Único desta Instrução Normativa, fica dispensado da antecipação de que trata o Apêndice II do Anexo I do RICMS-PA.

Art. 4º O pedido de concessão e prorrogação de Regime Tributário Diferenciado de que trata o art. 127 do Anexo I do RICMS-PA será formalizado por meio do Portal de Serviços da Secretaria de Estado da Fazenda - SEFA no endereço www.sefa.pa.gov.br.

§ 1º Caberá à Coordenação Executiva Especial ou Regional de Administração Tributária ou Não Tributária (CERAT/CEEAT), quando solicitada, a verificação in loco, devendo ser registrada no Sistema Integrado da Administração Tributária - SIAT.

§ 2º A verificação in loco será solicitada pela Diretoria de Fiscalização, podendo ser dispensada mediante justificativa no sistema SIAT.

Art. 5º A gestão, análise e deliberação do processo de Regime Tributário Diferenciado serão de responsabilidade da Diretoria de Fiscalização.

Art. 6º O pedido de concessão de Regime Tributário Diferenciado será analisado pela Diretoria de Fiscalização e, em caso de deferimento, o termo será impresso pelo próprio contribuinte no Portal de Serviços da SEFA.

Parágrafo único. O pedido de prorrogação do Regime Tributário Diferenciado será deferido ou indeferido de imediato e de forma automatizada pelo Portal de Serviços da SEFA, mediante análise dos requisitos previstos no art.127, do Anexo I, do RICMS-PA.

Art. 7º Ficam revogadas as disposições em contrário, especialmente, a Instrução Normativa nº 0019, de 2 de setembro de 2010.

Art. 8º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial do Estado, produzindo efeitos a partir de 1º de abril de 2017.

NILO RENDEIRO DE NORONHASecretário de Estado da Fazenda