INSTRUÇÃO NORMATIVA 1.713 RFB, DE 26-6-2017

(DO-U DE 28-6-2017)

MEI – MICROEMPREENDEDOR

INDIVIDUAL – Parcelamento de Débitos

Parcelamento especial de débitos do MEI é regulamentado pela Receita FederalEsta Instrução Normativa regulamenta, no âmbito da Receita Federal, o parcelamento especial instituído pelo artigo 9º da Lei Complementar 155, de 27-10-2016, de débitos devidos pelo MEI, apurados na forma do Simei, até a competência maio/2016. O pedido de parcelamento deverá ser apresentado exclusivamente por meio do sítio da RFB na internet, no Portal e-CAC ou no Portal do Simples Nacional, a partir das 8 horas do dia 3-7 até as 20 horas do dia 2-10-2017, horário de Brasília.

Na consolidação da dívida, serão aplicadas reduções das multas de lançamento de ofício nos seguintes percentuais:

- 40%, se o sujeito passivo requerer o parcelamento no prazo de 30 dias, contado da data em que foi notificado do lançamento; ou

- 20%, se o sujeito passivo requerer o parcelamento no prazo de 30 dias, contado da data em que foi notificado da decisão administrativa de 1ª instância.

Poderão também ser parcelados os débitos não exigíveis, a critério do MEI, para fins de contagem da carência para obtenção dos benefícios previdenciários.

O parcelamento especial não se aplica:

- aos débitos inscritos em Dívida Ativa da União (DAU) e aos débitos relativos ICMS e ao ISS inscritos em dívida ativa do respectivo ente;

- às multas por descumprimento de obrigação acessória; e

- aos débitos relativos à contribuição previdenciária descontada de empregado ou decorrente de sub-rogação, nem àqueles cujos fatos geradores tenham ocorrido antes da opção pelo Simei.

O pedido de parcelamento será considerado automaticamente deferido depois de decorridos 90 noventa dias da data de sua protocolização, caso não haja manifestação da autoridade concedente. Somente produzirão efeitos os pedidos formulados com o correspondente pagamento tempestivo da 1ª prestação.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016, e na Resolução CGSN nº 134, de 13 de junho de 2017, resolve:

Art. 1º Os débitos para com a Secretaria da Receita Federal do Brasil (RFB), apurados na forma do Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (Simei) até a competência do mês de maio de 2016, devidos pelo Microempreendedor Individual (MEI), poderão ser parcelados em até 120 (cento e vinte) prestações mensais e sucessivas, observadas as disposições constantes desta Instrução Normativa.

§ 1º Poderão também ser parcelados na forma prevista nesta Instrução Normativa:

I – os débitos ainda não constituídos, desde que o MEI apresente, até 5 (cinco) dias úteis antes do pedido de parcelamento, as Declarações Anuais Simplificadas para o Microempreendedor Individual (DASN-Simei) relativas às competências a serem incluídas no parcelamento;

II – os débitos com exigibilidade suspensa em decorrência de discussão administrativa ou judicial; e

III – os débitos não exigíveis, a critério do MEI, para fins de contagem da carência para obtenção dos benefícios previdenciários, considerando o disposto no § 15 do art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006.

§ 2º O parcelamento de que trata esta Instrução Normativa não se aplica:

I – aos débitos inscritos em Dívida Ativa da União (DAU);

II – aos débitos relativos ao Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e ao Imposto sobre Serviços de Qualquer Natureza (ISS) inscritos em dívida ativa do respectivo ente;

III – às multas por descumprimento de obrigação acessória; e

IV – aos débitos relativos à contribuição previdenciária descontada de empregado ou decorrente de sub-rogação, nem àqueles cujos fatos geradores tenham ocorrido antes da opção pelo Simei.

§ 3º Na hipótese prevista no inciso II do § 1º, o MEI deverá, até 2 de outubro de 2017, comparecer à unidade da RFB de seu domicílio tributário para comprovar a desistência expressa e irrevogável da impugnação ou do recurso interposto, ou da ação judicial, e, cumulativamente, a renúncia a quaisquer alegações de direito sobre as quais se fundem a ação judicial ou o recurso administrativo.

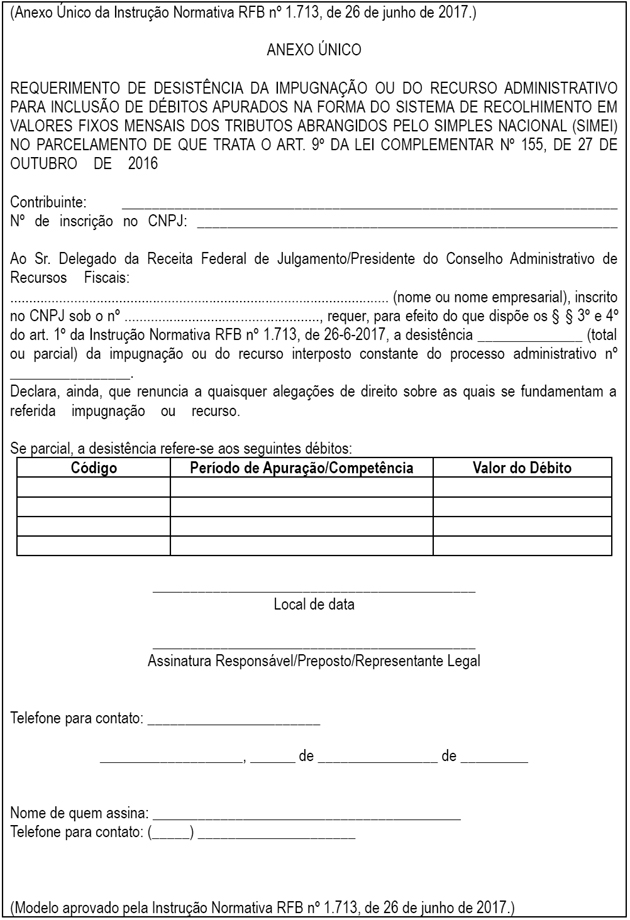

§ 4º A comprovação de que trata o § 3º será feita mediante a apresentação:

I – da 2ª (segunda) via da correspondente petição de desistência deferida pelo juízo ou de certidão homologatória da desistência emitida pelo cartório judicial que ateste a situação das respectivas ações, no caso de ação judicial; ou

II – do requerimento na forma prevista no Anexo Único desta Instrução Normativa, no caso de impugnação ou recurso administrativo.

Art. 2º O pedido de parcelamento:

I – deverá ser apresentado a partir das 8 horas do dia 3 de julho até às 20 horas do dia 2 de outubro de 2017, horário de Brasília, exclusivamente por meio do sítio da RFB na Internet, no endereço http://rfb.gov.br, do Portal e-CAC ou do Portal do Simples Nacional;

II – abrange a totalidade dos débitos exigíveis;

III – independe de apresentação de garantia;

IV – implica confissão irrevogável e irretratável da totalidade dos débitos abrangidos pelo parcelamento existentes em nome da pessoa jurídica e configura confissão extrajudicial, nos termos dos arts. 389, 394 e 395 da Lei nº 13.105, de 16 de março de 2015 – Código de Processo Civil (CPC), sujeitando a pessoa jurídica à aceitação plena e irretratável de todas as condições estabelecidas nesta Instrução Normativa; e

V – será considerado automaticamente deferido depois de decorridos 90 (noventa) dias da data de sua protocolização, caso não haja manifestação da autoridade concedente, observado o § 2º.

§ 1º O parcelamento de débitos do MEI cujos atos constitutivos estejam baixados será requerido em nome do titular.

§ 2º Somente produzirão efeitos os pedidos de parcelamento formulados com o correspondente pagamento tempestivo da 1ª (primeira) prestação.

Art. 3º A dívida será consolidada na data do pedido de parcelamento e resultará da soma:

I – do principal;

II – das multas de mora e de ofício; e

III – dos juros de mora.

Parágrafo único. Serão aplicadas na consolidação as reduções das multas de lançamento de ofício nos seguintes percentuais:

I – 40% (quarenta por cento), se o sujeito passivo requerer o parcelamento no prazo de 30 (trinta) dias, contado da data em que foi notificado do lançamento; ou

II – 20% (vinte por cento), se o sujeito passivo requerer o parcelamento no prazo de 30 (trinta) dias, contado da data em que foi notificado da decisão administrativa de 1ª (primeira) instância.

Art. 4º O valor das prestações será obtido mediante divisão da dívida consolidada pelo número máximo de até 120 (cento e vinte) parcelas, observado o valor mínimo de R$ 50,00 (cinquenta reais) por parcela.

§ 1º O valor de cada prestação, inclusive da parcela mínima, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado.

§ 2º A 1ª (primeira) prestação vencerá no menor prazo entre:

I – o 2º (segundo) dia após o pedido de parcelamento;

II – a data de vencimento da multa de ofício, ainda não vencida, que esteja consolidada no parcelamento;

III – o último dia útil do mês do pedido de parcelamento; e

IV – o dia 2 de outubro de 2017.

§ 3º A partir da 2ª (segunda) parcela, as prestações vencerão no último dia útil de cada mês.

§ 4º O pagamento das prestações deverá ser efetuado mediante Documento de Arrecadação Simplificada do Microempreendedor Individual (DAS-MEI).

§ 5º Poderá ser realizada, a pedido ou de ofício, revisão dos valores objeto do parcelamento para eventuais correções, ainda que já concedido o parcelamento.

Art. 5º Implicará rescisão do parcelamento:

I – a falta de pagamento de 3 (três) parcelas, consecutivas ou não; ou

II – a existência de saldo devedor após a data de vencimento da última parcela.

§ 1º É considerada inadimplida a parcela parcialmente paga.

§ 2º Rescindido o parcelamento, apurar-se-á o saldo devedor, providenciando-se, conforme o caso, o encaminhamento do débito para inscrição em dívida ativa ou o prosseguimento da cobrança.

Art. 6º As informações relativas ao parcelamento estarão disponíveis no sítio da RFB na Internet, no endereço http://rfb.gov.br, no Portal e-CAC e no Portal do Simples Nacional.

Art. 7º Aplica-se subsidiariamente aos parcelamentos de que trata esta Instrução Normativa o disposto na Portaria Conjunta PGFN/RFB nº 15, de 15 de dezembro de 2009.

Art. 8º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

JORGE ANTONIO DEHER RACHID