DECRETO 33.117, DE 14-7-2017

(DO-MA DE 17-7-2017)

SUBSTITUIÇÃO TRIBUTÁRIA - Exclusão

Estado exclui mercadorias do regime de ST

Esta modificação no Decreto 19.714, de 10-7-2003 - RICMS-MA, exclui do regime de substituição, com efeitos desde 1-7-2017, os produtos que especifica.

O GOVERNADOR DO ESTADO DO MARANHÃO, no uso das atribuições que lhe confere o art. 64, inciso III, da Constituição Estadual,

DECRETA:

Art. 1º O Anexo 4.24 do Regulamento do ICMS, aprovado pelo Decreto nº 19.714, de 10 de julho de 2003, passa a vigorar com a redação a seguir:

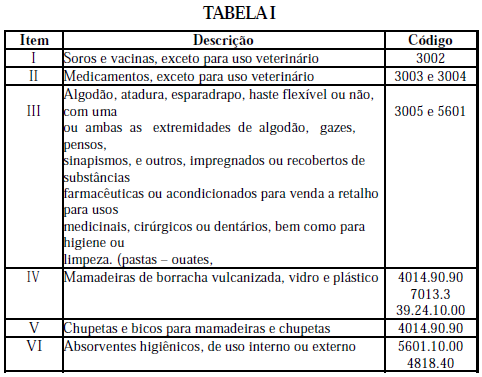

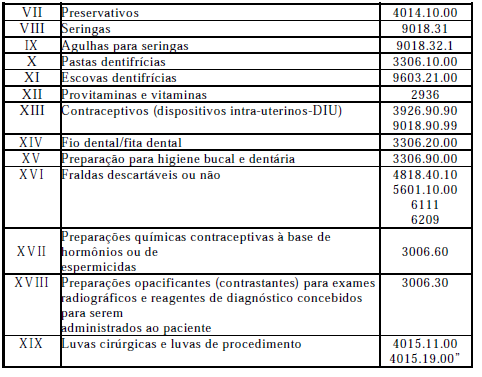

"Art. 1º Ficam excluídas do regime de substituição tributária do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, as operações de entradas de mercadorias incluídas no Convênio ICMS nº 76, de 30 de junho de 1994 e no Protocolo ICMS nº 95, de 16 de dezembro de 2011, para estabelecimentos enquadrados nos grupos do CNAE 4644-3/01 (Comércio Atacadista de Medicamentos e Drogas de Uso Humano) e do CNAE 4645-1 (Comércio Atacadista de Instrumentos e Materiais para uso Médico, Cirúrgico, Ortopédico e Odontológico), com as mercadorias relacionadas na tabela I deste Anexo, oriundas deste ou de outros Estados, adquiridas diretamente da indústria ou de equiparados à indústria, inclusive na importação do exterior.

Art. 2º Fica estabelecida a exigência da antecipação total do ICMS nas saídas de mercadorias, com a concessão de crédito presumido, de modo que a carga tributária do ICMS seja correspondente ao percentual de 6% (seis por cento), sobre o valor total das operações de saídas de produtos inclusos no Convênio ICMS nº 76/1994 e no Protocolo ICMS nº 95/2011, com as mercadorias relacionadas na Tabela I deste Anexo, promovidas por estabelecimentos enquadrados nos CNAE's expressos no artigo 1º deste Anexo.

§ 1º O pagamento do imposto na forma do caput, terá o mesmo efeito do recolhimento da substituição tributária relativa às mercadorias constantes no Convênio ICMS nº 76/1994 e no Protocolo ICMS nº 95/2011, considerado recolhido o imposto até a venda ao consumidor final.

§ 2º O disposto neste Anexo não se aplica às operações com mercadorias imunes, isentas ou não tributadas, para as quais se aplica a legislação pertinente.

§ 3º Não será exigido o pagamento de parcela antecipada do imposto sobre as entradas de mercadorias tributadas na forma deste Anexo.

§4º O disposto neste artigo não se aplica aos contribuintes que realizem, com exclusividade, operações destinadas a consumidor final não contribuinte do imposto e/ou com medicamentos rotulados com a expressão "venda proibida no comércio", hipóteses em que a apuração será realizada pelo regime normal.

Art. 3º A base de cálculo para cobrança da antecipação total nas saídas interestaduais de que trata o artigo anterior, será o valor total da nota fiscal relativa à operação.

Art. 4º O imposto apurado na forma do artigo anterior será recolhido:

I - até o 20° (vigésimo) dia do mês subsequente ao da entrada da mercadoria no estabelecimento;

II - nas entradas interestaduais, por ocasião da passagem da mercadoria no primeiro Posto Fiscal de divisa, quando o contribuinte se encontrar em situação de irregularidade fiscal ou restrição cadastral;

III - nas operações de importação, por ocasião do desembaraço aduaneiro.

Art. 5º A escrituração dos documentos fiscais nas saídas seguem as mesmas regras do regime de substituição tributária pelas entradas.

Parágrafo único. O crédito presumido será escriturado no Livro Registro de Apuração do ICMS, modelo 9, na coluna 007 - "Outros Créditos", com expressão: "Crédito Presumido - Anexo nº 4.24".

Art. 6º Nas operações interestaduais, o ICMS Substituição Tributária para o Estado de destino, será calculado como prescrito nos respectivos Convênios e protocolos que as regem.

§ 1º O imposto destacado na nota fiscal servirá para cálculo da substituição tributária no destino ou destacado em função de operações interestaduais.

§ 2º Ao imposto destacado na forma do parágrafo anterior não cabe apuração de débito e crédito, sendo anulado no final de cada mês.

§ 3º As empresas beneficiárias do disposto neste Anexo deverão realizar suas aquisições diretamente dos seus fornecedores, sem intermediação de outras empresas localizadas em outras unidades da Federação.

§ 4º Os estabelecimentos beneficiários do previsto no artigo 2º não terão direito ao ressarcimento do ICMS nas operações de saídas interestaduais, salvo nos casos de devolução ou desfazimento da operação.

Art. 7º Nas operações interestaduais, entre contribuintes, com mercadorias já alcançadas pela substituição tributária, o ressarcimento do imposto retido na operação anterior deverá ser calculado com base na alíquota interestadual sobre o preço de saída.

§ 1º Nas operações previstas no caput não se aplica a regra do Convênio 81/93.

§ 2º O valor do ICMS retido por substituição tributária a ser ressarcido, não poderá ser superior ao valor retido quando da aquisição do respectivo produto pelo estabelecimento.

§ 3º O ressarcimento será efetuado mensalmente na Declaração de Informações Econômico - Fiscal - DIEF.

§ 4º A empresa deverá manter relatório de controle mensal para que possibilite, no momento da fiscalização, a verificação dos cálculos dos ressarcimentos e/ou compensações realizadas.

§ 5º Quando for impossível determinar o valor do ICMS retido na aquisição do respectivo produto, tomar-se-á por base o valor do imposto retido na última aquisição pelo estabelecimento, proporcional à quantidade de saída em nova operação interestadual.

Art. 8º Para obtenção do benefício previsto no artigo 2º o contribuinte deverá apresentar requerimento solicitando credenciamento junto à Secretaria de Estado da Fazenda - SEFAZ, instruído com os seguintes documentos:

I - cópia do instrumento constitutivo da empresa (estatuto ou contrato social e aditivos);

II - certidão negativa de débitos estaduais;

III - licença da ANVISA - Agência Nacional de Vigilância Sanitária;

IV - outras definidas em Portaria do Secretário de Estado da Fazenda.

Art. 9º Fica vedado aos estabelecimentos alcançados pelos incentivos fiscais propostos neste Anexo a fruição de quaisquer outros benefícios fiscais concedidos pelo Estado.

Art. 10. Em hipótese alguma o benefício fiscal instituído por este Anexo dará direito ao uso de crédito para os estabelecimentos beneficiados.

Art. 11. Este Anexo sujeita-se à legislação vigente e superveniente, podendo ser alterado ou revogado, a qualquer tempo, a critério da Administração Tributária ou nas seguintes hipóteses:

I - recolhimento do imposto devido após prazo previsto na legislação;

II - alteração de dados cadastrais, tais como: razão social, endereço, inscrição estadual e CNPJ, sem a devida comunicação à SEFAZ.

Art. 12. O disposto neste Decreto não dá direito a restituição ou compensação do imposto já recolhido, exceto o ICMS/ST pago sobre o estoque".

Art. 2º O Secretário de Estado da Fazenda fica autorizado a editar os atos que se fizerem necessários à operacionalização deste Decreto.

Art. 3º Este Decreto entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1º de janeiro de 2017.

Art. 4º Fica revogado o Decreto nº 29.237, de 18 de julho de 2013.

FLÁVIO DINOGovernador do Estado do MaranhãoMARCELO TAVARES SILVASecretário-Chefe da Casa Civil