DECRETO 33.111, DE 14-7-2017

(DO-MA DE 17-7-2017)

SUBSTITUIÇÃO TRIBUTÁRIA - Exclusão

Estado exclui mercadorias do regime de ST

Esta modificação no Decreto 19.714, de 10-7-2003 - RICMS-MA, exclui do regime de substituição substituição as bebidas que especifica.

O GOVERNADOR DO ESTADO DO MARANHÃO, no uso de suas atribuições que lhe confere o artigo 64, inciso III, da Constituição Estadual,

DECRETA:

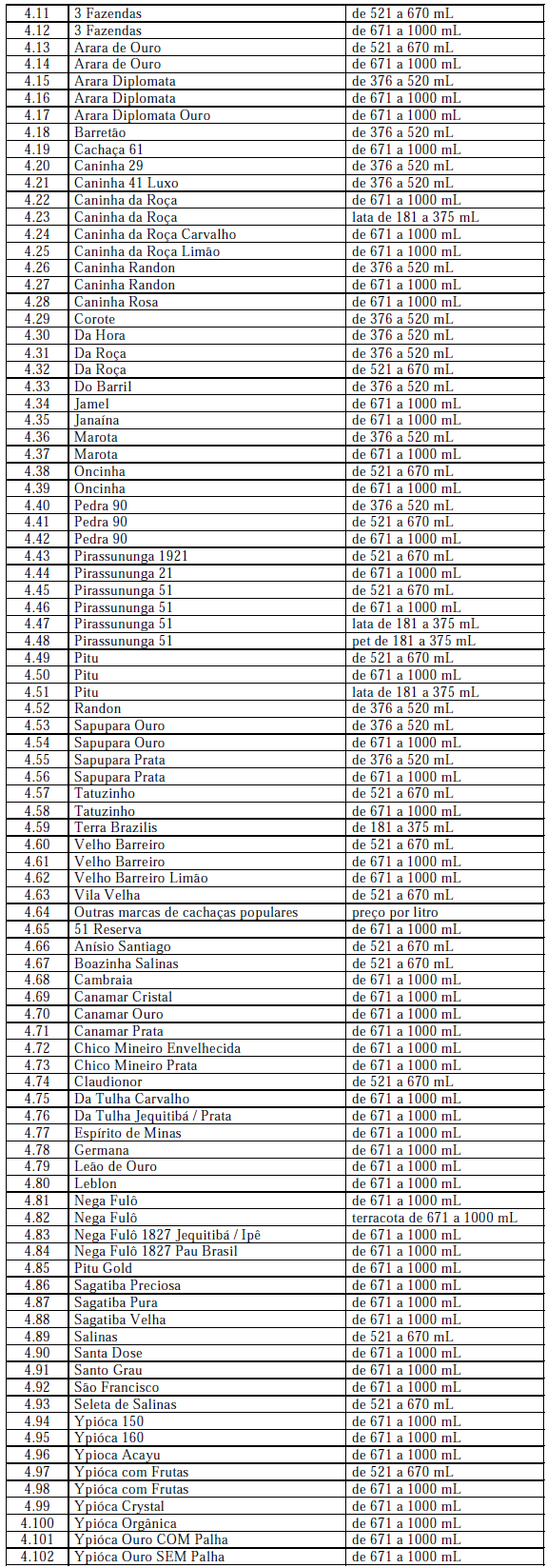

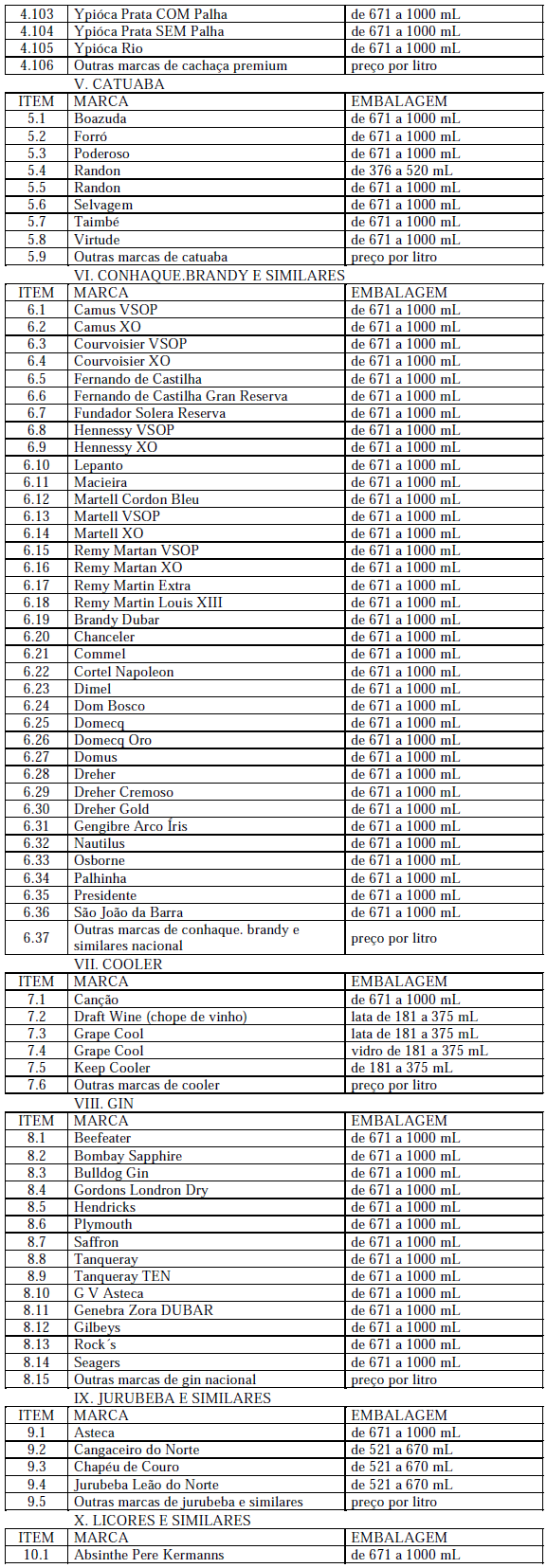

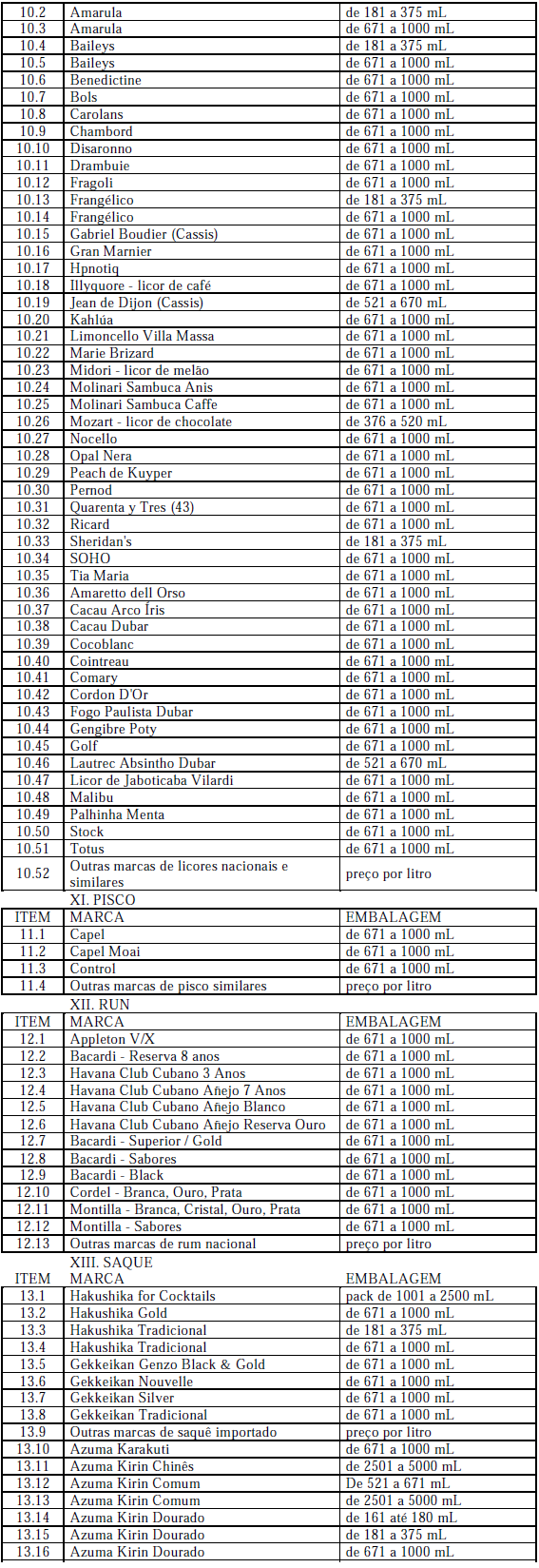

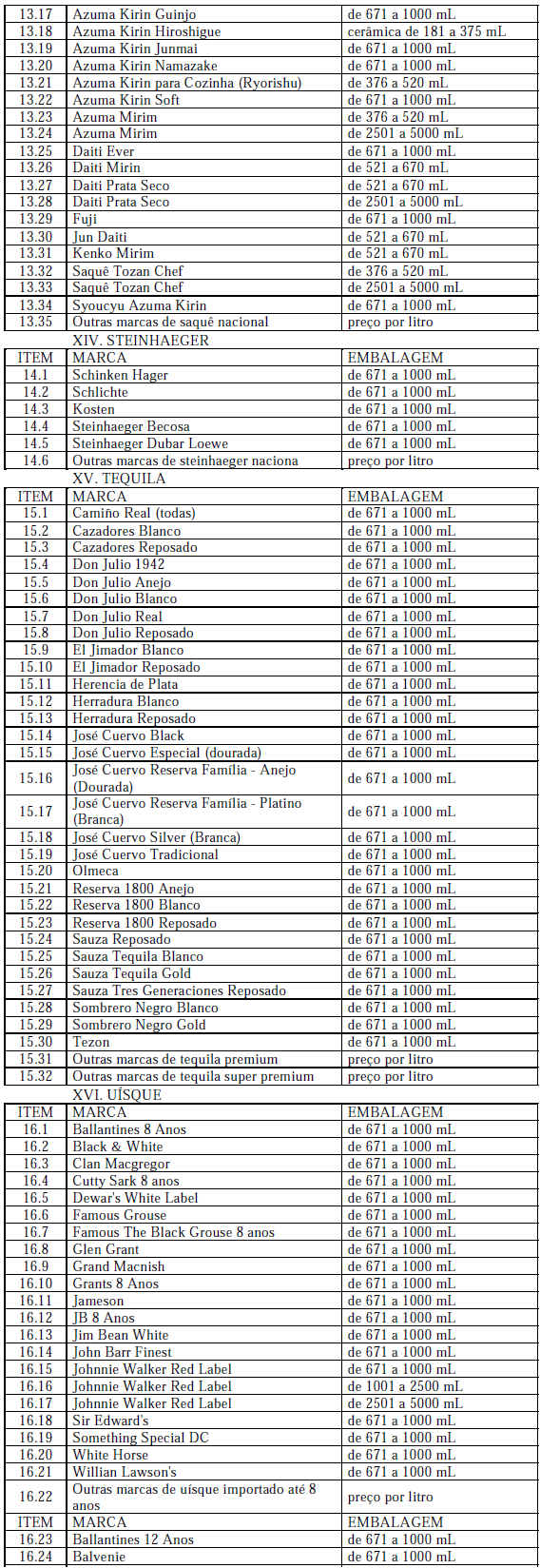

Art. 1º O Anexo 4.33 do Regulamento do ICMS, aprovado pelo Decreto nº 19.714, de 10 de julho de 2003 - RICMS passa a vigorar com a redação a seguir:

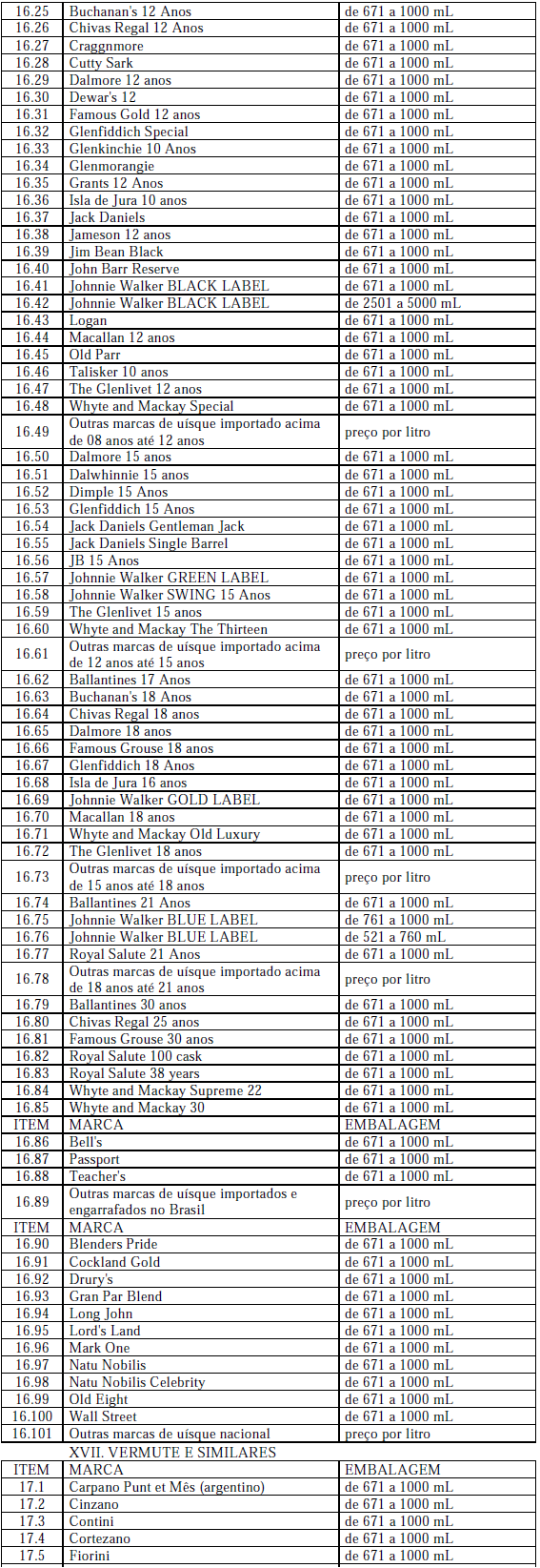

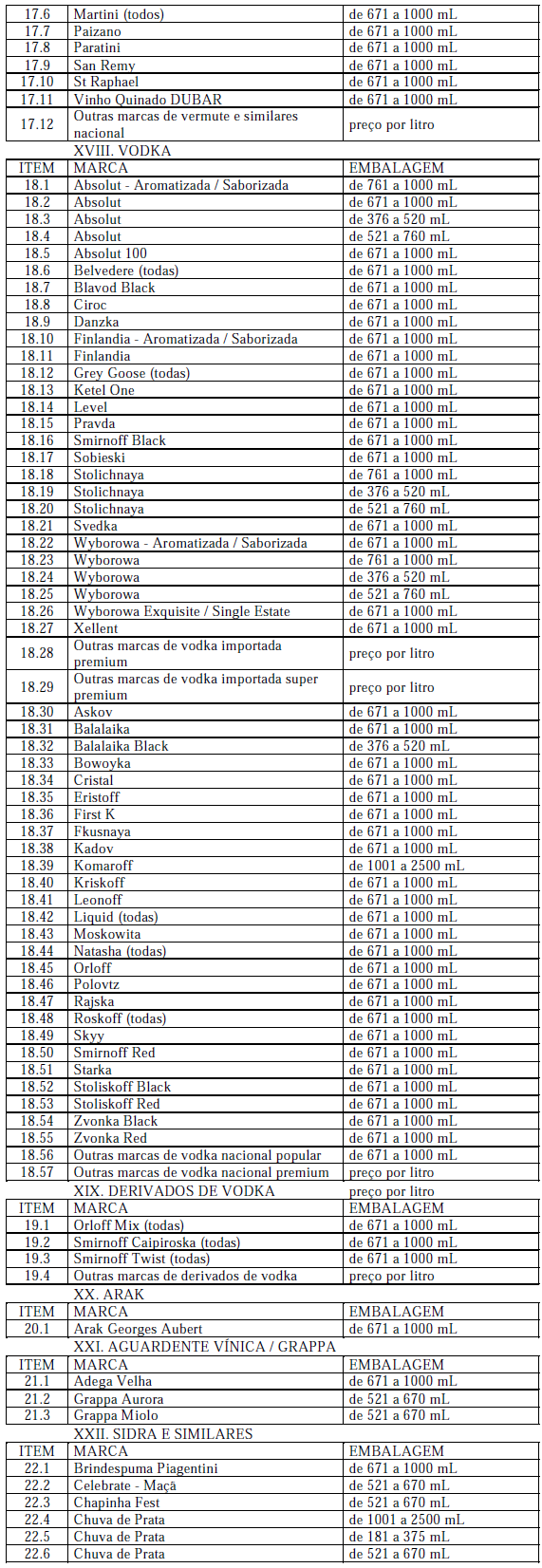

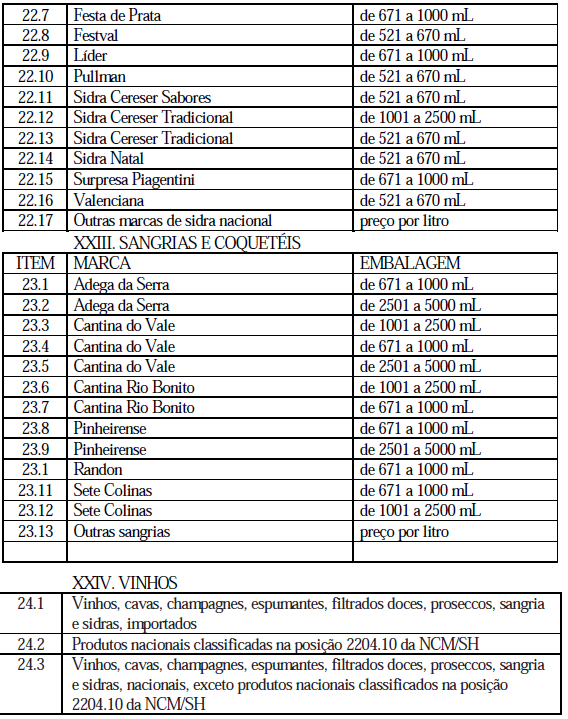

"Art. 1º Ficam excluídas do regime de substituição tributária as operações de entradas de mercadorias constantes da Tabela I deste Anexo.

Parágrafo único. O disposto no artigo 1º refere-se às operações destinadas a estabelecimentos enquadrados na Classificação Nacional de Atividades Econômicas - CNAE 4635-4/03 (comércio atacadista de bebidas - fracionamento e acondicionamento associada) e CNAE 4635-4/99 (comércio atacadista de bebidas não especificada anteriormente), localizados neste Estado.

Art. 2º Fica estabelecida a exigência da antecipação total do ICMS, com a concessão de crédito presumido de modo que a carga tributária seja correspondente ao percentual de 8% (oito por cento) do valor da base de cálculo das operações de entradas de mercadorias constantes da Tabela I deste Anexo.

§ 1º O pagamento do imposto na forma do caput terá o mesmo efeito do recolhimento do regime de substituição tributária relativa às mercadorias constantes da Tabela I deste Anexo, considerado recolhido o imposto até a venda ao consumidor final.

§ 2º O benefício fiscal proposto no artigo 2º deste Decreto somente poderá ser usufruído por contribuinte atacadista já credenciado para uso do incentivo fiscal previsto no artigo 8º, Anexo 1.5 do RICMS/2003.

§ 3º Os estabelecimentos previstos no parágrafo único do artigo 1º, que não possuírem credenciamento nos termos do § 2º deste artigo, deverão fazê-lo conforme determina a Portaria nº 489, de 29 de dezembro de 2016, que dispõe sobre os requisitos e procedimentos para credenciamento de contribuinte atacadista.

Art. 3º O imposto apurado na forma do artigo anterior será recolhido:

I - até o 20° (vigésimo) dia do mês subsequente ao da entrada da mercadoria no estabelecimento;

II - nas operações de importação, por ocasião do desembaraço aduaneiro.

Art. 4º A base de cálculo para cobrança da antecipação total interestadual de que trata o artigo 2º será o valor total da nota fiscal relativa à operação.

Parágrafo único. Quando o valor total da nota fiscal relativa à operação for inferior ao valor de mercado, a base de cálculo do imposto será determinada em ato normativo do titular da Receita Estadual.

Art. 5º A escrituração de notas fiscais de entradas e/ou saídas de mercadorias constantes na Tabela I deste Anexo, obedecerá à regra da legislação vigente.

§ 1º O crédito presumido será escriturado no livro Registro de Apuração do ICMS, modelo 9, na coluna 007 - "Outros Créditos", com a expressão: "Crédito Presumido", citando o número deste Decreto.

§ 2º Na emissão da nota fiscal de saída deverá constar no campo "Informações Complementares" que o imposto já foi recolhido na forma deste Anexo.

Art. 6º Nas operações interestaduais o cálculo do ICMS Substituição Tributária, para o Estado de destino, será feito na forma determinada nos respectivos convênios e protocolos que as regem.

§ 1º Os estabelecimentos beneficiários do previsto no artigo 2º, não terão direito ao ressarcimento do ICMS nas operações de saídas interestaduais.

§ 2º Quando houver devolução ou desfazimento nas operações interestaduais, os estabelecimentos beneficiários do previsto no artigo 2º terão direito à restituição do ICMS de acordo com a legislação vigente.

§ 3º O Imposto destacado na nota fiscal servirá somente para cálculo da substituição tributária no Estado de destino ou destacado em função de operações interestaduais.

§ 4º Ao imposto destacado na forma do parágrafo anterior não cabe apuração de débito e crédito, sendo anulado no final de cada mês.

Art. 7º Nas operações interestaduais, entre contribuintes, com mercadorias já alcançadas pela substituição tributária, o valor utilizado para efeito de compensação do imposto relativo à operação própria do contribuinte substituto será o valor do ICMS/ST destacado na nota fiscal do remetente, devidamente recolhido.

§ 1º Nas operações previstas no caput não se aplica a regra do Convênio 81/93,

§ 2º O valor do imposto relativo à operação própria do contribuinte referido no caput será informado mensalmente na Declaração de Informações Econômico - Fiscal - DIEF.

§ 3º A empresa deverá manter relatório de controle mensal para que possibilite, no momento da fiscalização, a verificação dos cálculos das compensações relativas à operação própria do contribuinte.

Art. 8º O usufruto dos benefícios fiscais previstos neste Anexo sujeita-se à legislação vigente e à superveniente, podendo ser alterado ou revogado, a qualquer tempo, a critério da Administração Tributária ou em virtude de situação de irregularidade fiscal ou cadastral.

Art. 9º Em hipótese alguma, o benefício fiscal instituído por este Anexo dará direito à utilização de crédito oriundo do recolhimento da antecipação total referente às entradas previstas no artigo 2º, exceto quando originário do imposto relativo à operação própria do

contribuinte previsto no caput do artigo 7º".

Art. 2º O Secretário de Estado da Fazenda fica autorizado a editar os atos que se fizerem necessários à operacionalização deste Decreto.

Art. 3º Ficam revogados o Decreto nº 22.510, de 11 de outubro de 2006 e a Resolução Administrativa nº 57, de 2 de outubro de 2013.

Art. 4º Este Decreto entra em vigor na data de sua publicação.

FLÁVIO DINOGovernador do Estado do MaranhãoMARCELO TAVARES SILVASecretário-Chefe da Casa CivilMARCELLUS RIBEIRO ALVESSecretário de Estado da Fazenda