NORMA DE PROCEDIMENTO FISCAL 85 CRE, DE 10-8-2017

(DO-PR DE 14-8-2017)

VEÍCULOS PARA DEFICIENTE FÍSICO - Isenção

Receita Estadual dispõe sobre isenções para veículos destinados a deficientes

Esta Norma de Procedimento Fiscal disciplina a concessão de isenção de ICMS, IPVA e ITCD na aquisição de veículo automotor destinado a deficientes físicos, com o objetivo de unificar e simplificar os procedimentos para solicitação, análise e concessão dos benefícios.

O DIRETOR DA CRE - COORDENAÇÃO DA RECEITA DO ESTADO, no uso das atribuições que lhe confere o inciso X do art. 9º do Regimento da CRE, aprovado pela Resolução SEFA n. 88, de 15 de agosto de 2005, e considerando o disposto no Convênio ICMS 38/2012, no item 177 do Anexo I do Regulamento do ICMS, aprovado pelo Decreto n. 6.080, de 28 de setembro de 2012, na Lei n. 14.260, de 22 de dezembro de 2003, na Instrução SEFA n. 26/2008 – IPVA, no Título II da Lei n. 18.573, de 30 de setembro de 2015, e na Resolução SEFA n. 1.527/2015 - ITCMD, resolve:

SEÇÃO I

DA UNIFICAÇÃO DOS PEDIDOS

Art. 1.º Os pedidos de isenção de ICMS, de IPVA e de ITCMD, observadas as condições e situações específicas postas na legislação de cada imposto, deverão ser unificados, com a finalidade de agilizar a sua análise e conclusão, permitindo o melhor acesso da pessoa portadora de deficiência aos serviços públicos estaduais, asseguradas as prioridades legais.

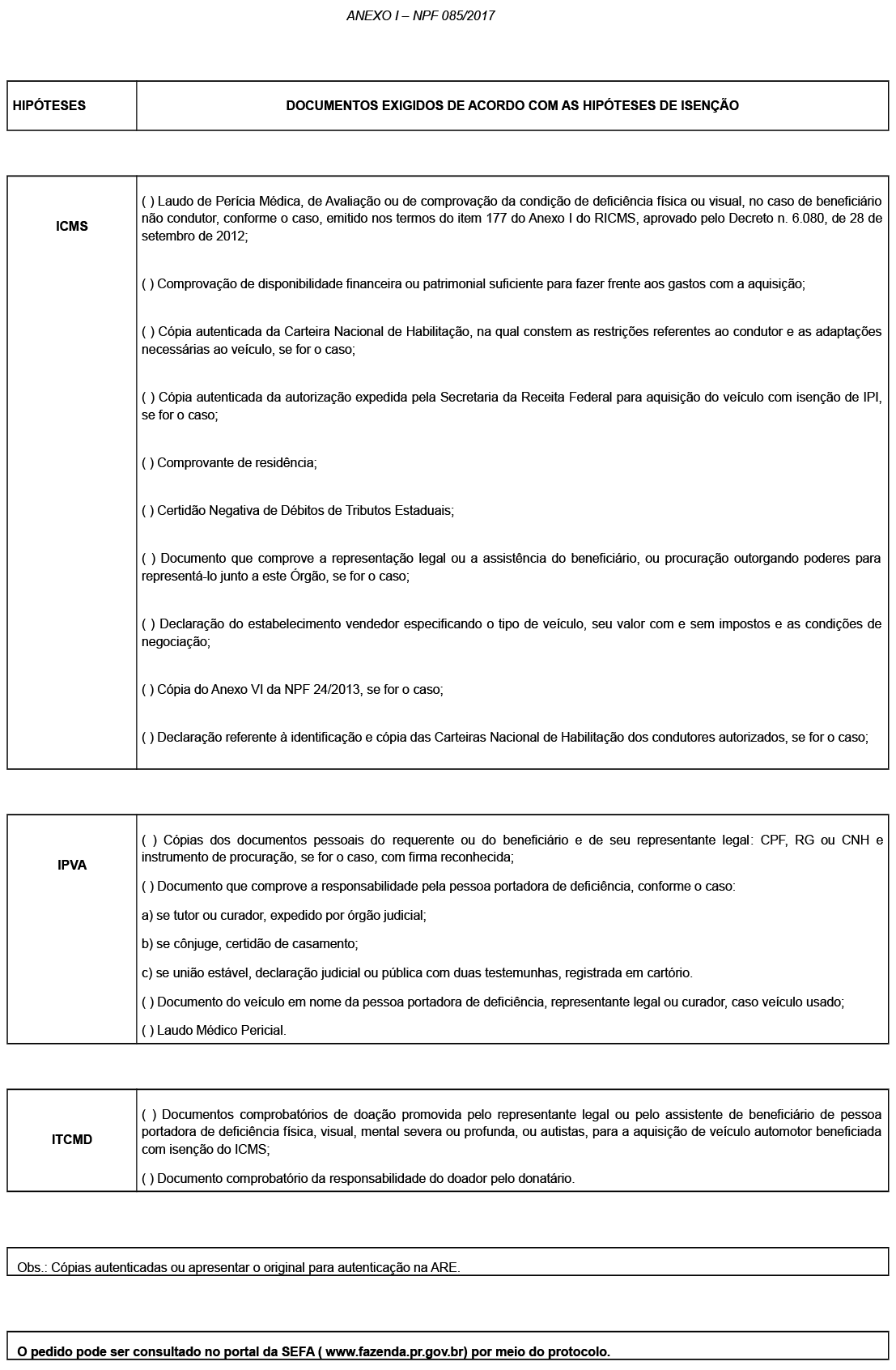

§ 1.º O pedido de isenção do ICMS, na aquisição de veículo novo, nos termos do item 177 do Anexo I do Regulamento do ICMS, aprovado pelo Decreto n. 6.080, de 28 de setembro de 2012, bem como, os documentos que o instruem, inclusive laudo médico, servirá como petição inicial também para os pedidos de isenção:

I - do imposto sobre a propriedade de veículos automotores - IPVA, em substituição ao requerimento citado no item 6.5 da Instrução SEFA n. 26/2008 - IPVA;

II - do imposto sobre a transmissão “causa mortis” e doações de bens ou direitos - ITCMD, em substituição ao requerimento previsto no item 1 do Anexo III da Resolução SEFA N. 1.527/2015.

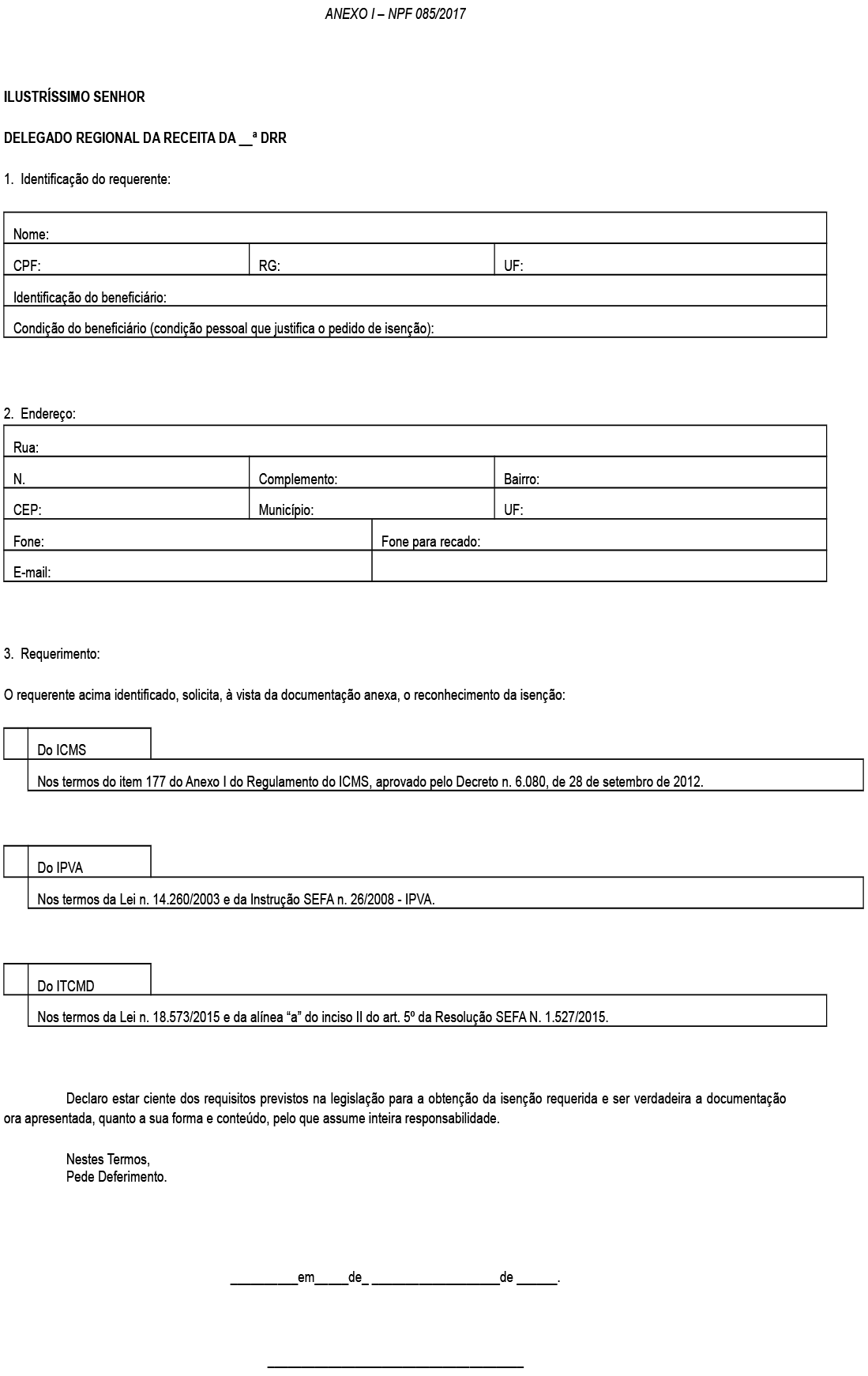

§ 2.º Os pedidos devem ser apresentados conforme modelo e documentos constantes do Anexo I desta norma.

§ 3.º Para a análise dos pedidos deverão ser observadas as regras específicas para o deferimento da concessão de isenção de cada imposto, cabendo a complementação da inicial, se for o caso, para a anexação de documentação específica.

§ 4.º Não será autorizada a protocolização de pedidos individualizados quando o fato objeto de análise comportar a isenção de mais de um imposto.

SEÇÃO II

DA COMPETÊNCIA E DAS ATRIBUIÇÕES

Art. 2.º Caberá ao Delegado Regional da Receita designar um ou mais auditores fiscais, para, de forma exclusiva:

I - analisar e emitir parecer decisório sobre o mérito do pedido a que se refere o art. 1º desta norma;

II - solicitar complementação de documentos, se necessário;

III - emitir autorização para que o interessado adquira o veículo com a isenção do ICMS;

IV - providenciar a ciência ao requerente, da conclusão de sua análise (deferimento, indeferimento total ou parcial);

V - no caso de deferimento da isenção do IPVA, implantar no sistema da SEFA/PR;

VI - encaminhar o processo para arquivo, após cumpridas todas as etapas.

SEÇÃO III

DO RECURSO

Art. 3 .º Havendo recurso decorrente do indeferimento ou do deferimento parcial do pedido de que trata o art. 1º desta norma, deverá ser encaminhado à Inspetoria Regional de Tributação da Delegacia Regional da Receita responsável pela análise original, onde será feita a avaliação das razões do recurso, emitido parecer fundamentado e conclusivo sobre a sua procedência e preparado o despacho do Delegado Regional da Receita.

SEÇÃO IV

DAS DISPOSIÇÕES GERAIS E FINAIS

Art. 4.º Os casos omissos serão submetidos à apreciação do Diretor da Coordenação da Receita do Estado.

Art. 5.º Esta Norma de Procedimento Fiscal entra em vigor na data de sua publicação.

Gilberto Calixto

DIRETOR DA CRE