PORTARIA 684 SUTRI, DE 27-9-2017

(DO-MG DE 28-9-2017)

SUBSTITUIÇÃO TRIBUTÁRIA - Cosméticos, Perfumaria, Artigos de Higiene Pessoal e de Toucador

Fazenda dispõe sobre a substituição tributária nas operações com cosméticos e artigos de higiene pessoal

Esta Portaria divulga, com efeitos a partir de 1-10-2017, preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária.

O SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições e tendo em vista o disposto no art. 19, I, “b”, 1 da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002,

RESOLVE:

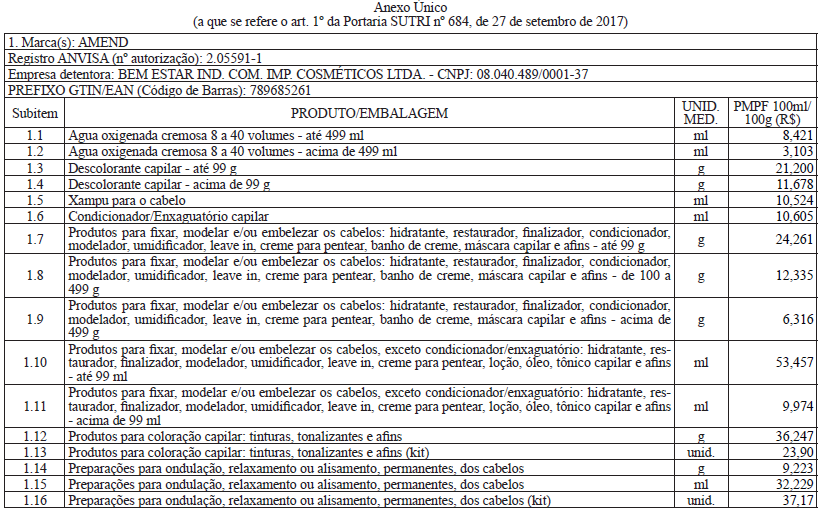

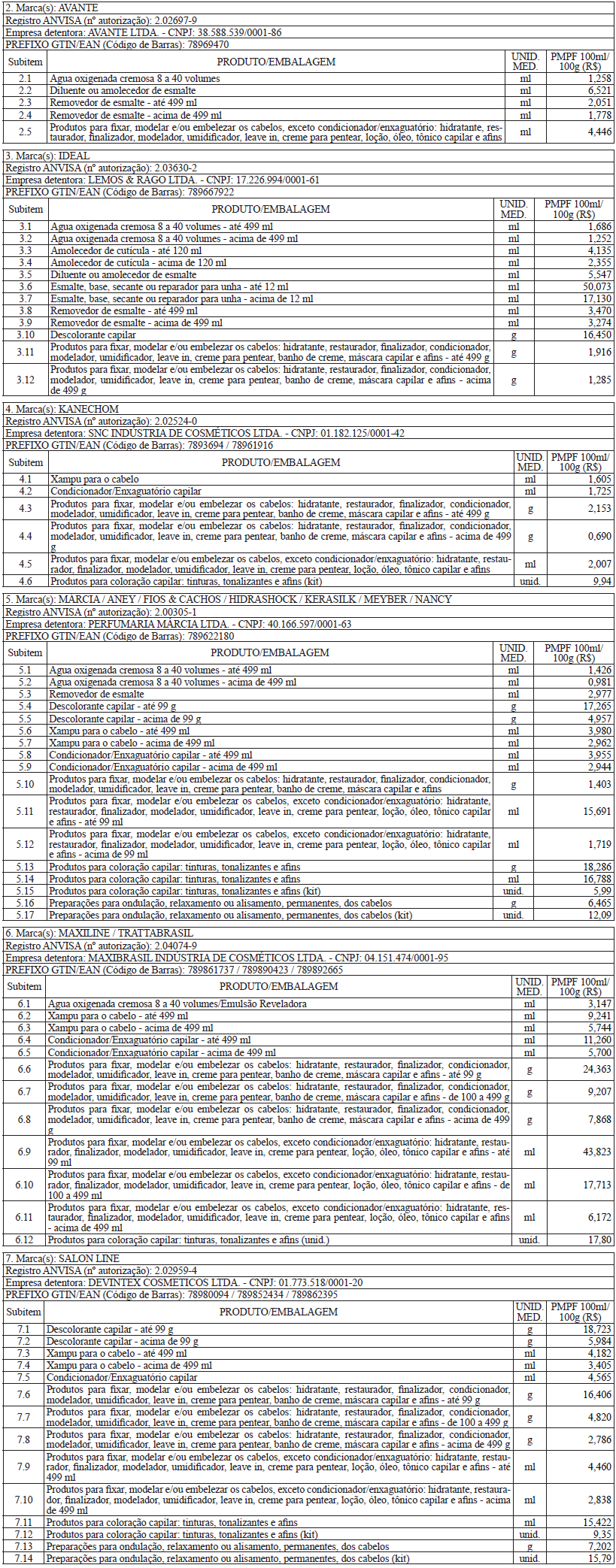

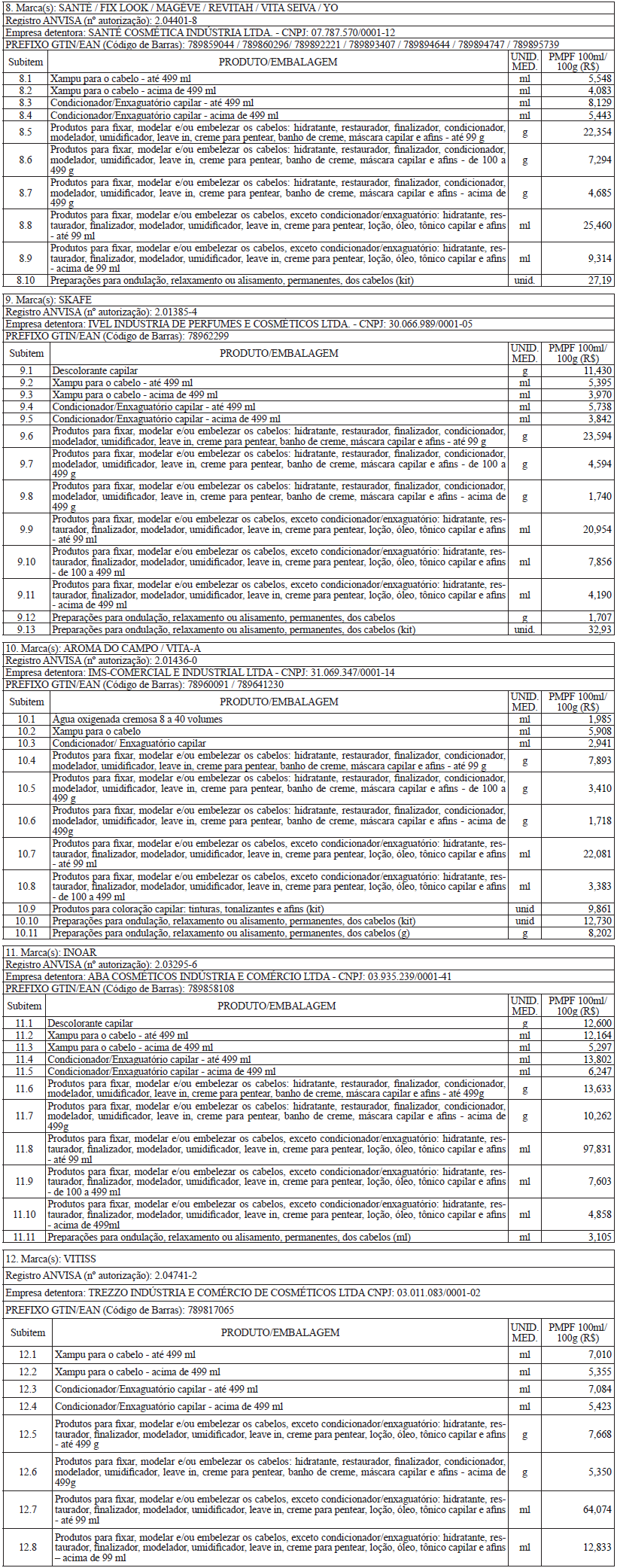

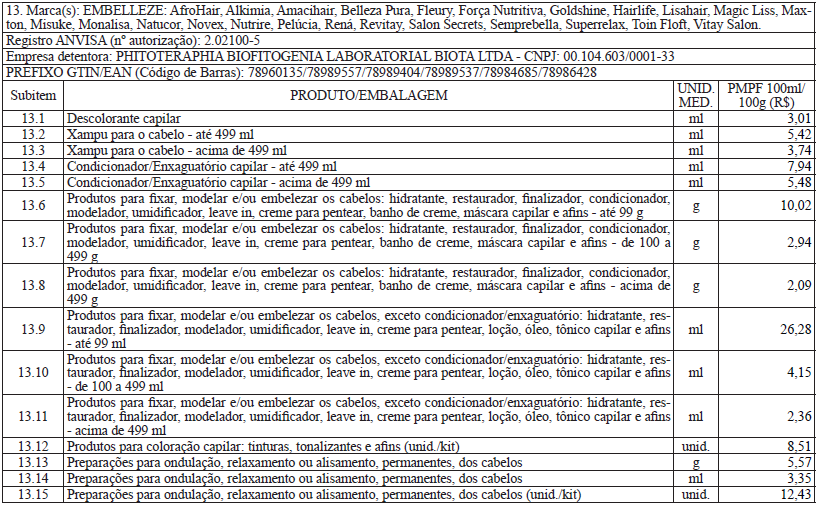

Art. 1º - Para o cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido a título de substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador, rotulados com os números de autorização de funcionamento na ANVISA pertencentes às empresas detentoras do registro das mercadoria que utilizem as marcas especificadas no Anexo Único desta Portaria, o sujeito passivo por substituição tributária deverá observar os preços médios ponderados a consumidor final (PMPF), expressos em reais por unidade de medida, constantes do referido Anexo.

§ 1º - Na hipótese da mercadoria ser comercializada em quantidade distinta daquela indicada na coluna “PMPF” constante do Anexo Único, o valor da base de cálculo da substituição tributária será obtido de forma proporcional multiplicando-se o peso ou volume líquido da mercadoria pelo valor do preço médio ponderado a consumidor final (PMPF), por grama ou mililitro.

§ 2º - Na hipótese em que a unidade de medida especificada para a mercadoria for “unid.”, a base de cálculo da substituição tributária será o valor previsto na coluna “PMPF”.

Art. 2º - Nas hipóteses a seguir indicadas, não se aplica o disposto no art. 1º e o imposto devido a título de substituição tributária será calculado utilizando-se da base de cálculo estabelecida no art. 19, I, “b”, 3, da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002:

I - na saída de cosmético, produto de perfumaria, artigo de higiene pessoal ou de toucador, com âmbito de aplicação 20.1 e 20.3, do capítulo 20 da Parte 2 do Anexo XV do RICMS, pertencente a marca não relacionada no Anexo Único;

II - tratando-se de operações interestaduais envolvendo:

a) mercadorias de marcas relacionadas no Anexo Único, importadas ou com conteúdo de importação superior a 40% (quarenta por cento), de acordo com os critérios estabelecidos pela Resolução do Senado Federal nº 13, de 2012, quando o valor da operação própria do remetente localizado em outra unidade da Federação for igual ou superior a 63% (sessenta e três por cento) do PMPF;

b) mercadorias de marcas relacionadas no Anexo Único, nacionais ou com conteúdo de importação igual ou inferior a 40% (quarenta por cento), de acordo com os critérios estabelecidos pela Resolução do Senado Federal nº 13, de 2012, quando o valor da operação própria do remetente localizado em outra unidade da Federação for igual ou superior a 68% (sessenta e oito por cento) do PMPF;

III - tratando-se de operações internas envolvendo mercadorias de marcas relacionadas no Anexo Único, quando o valor da operação própria do substituto for igual ou superior a 80% (oitenta por cento) do PMPF.

Art. 3º - Fica revogada a Portaria SUTRI nº 615, de 29 de dezembro de 2016.

Art. 4º - Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de outubro de 2017.

Marcelo Hipólito RodriguesSuperintendente de Tributação