INSTRUÇÃO NORMATIVA 43 RE, DE 2017

(DO-RS DE 13-12-2017)

LEGISLAÇÃO TRIBUTÁRIA – Alteração

Sefaz altera regras relativas ao parcelamento de débitos fiscais

=> Esta alteração da Instrução Normativa 45 DRP, de 26-10-98, estabelece normas para parcelamento de débitos de ICMS, IPVA e demais tributos, dentre as quais destacamos as seguintes:

– os procedimentos para pagamento de débitos inscritos ou não na dívida ativa;

– o número máximo de parcelas, a entrada mínima, as garantias e o local de apresentação do pedido de parcelamento, que poderá ser feito pela internet ou nas unidades da Receita Estadual; e

– a dispensa da entrada mínima e das garantias, nos casos de pedido de parcelamento solicitado por hospitais sem fins lucrativos e cooperativas.

Cabe esclarecer que os contribuintes que possuírem débitos parcelados por meio dos programas especiais especificados neste Ato, podem solicitar o parcelamento em até 48 prestações mensais, incluída a parcela inicial, dispensadas as garantias.

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6º, VI, da Lei Complementar nº 13.452, de 26/04/10, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26/10/98 (DOE 30/10/98):

1. No Capítulo XIII do Título III:

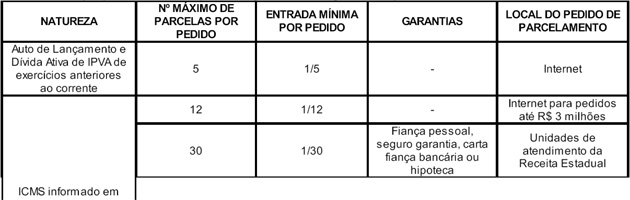

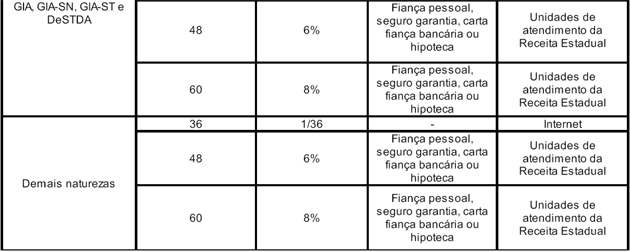

a) o quadro do item 1.1 passa a vigorar com a seguinte redação:

"

"

b) é dada nova redação aos subitens 1.1.2 e 1.1.3 e ficam acrescentados os subitens 1.1.4 e 1.1.5, conforme segue:"1.1.2 - Na hipótese de crédito tributário constituído em decorrência do programa especial de fiscalização referente à antecipação do recolhimento do imposto - SIMPLES NACIONAL, identificado pelo código 04170 do Programa de Ação Fiscal (PAF), o parcelamento poderá ser deferido em até 48 (quarenta e oito) meses, incluída a prestação inicial, dispensadas as garantias.

1.1.3 - Os hospitais sem fins lucrativos ficam dispensados da entrada mínima e das garantias previstas no item 1.1, na hipótese de pedido de parcelamento de créditos não tributários em até 60 (sessenta) meses, incluída a prestação inicial.

1.1.4 - As cooperativas ficam dispensadas da entrada mínima e das garantias previstas no item

1.1, na hipótese de pedido de parcelamento de créditos tributários provenientes do ICMS, relativos a fatos geradores com vencimento até 30 de novembro de 2017, desde que o pedido seja efetuado até 31 de março de 2018, em até 60 (sessenta) meses, incluída a prestação inicial.

1.1.5 - Os contribuintes que tiverem seu pedido de recuperação judicial deferido poderão requerer o parcelamento conforme previsto no Capítulo XXVI."

c) fica acrescentado o item 1.8.6 com a seguinte redação:

"1.8.6 - No caso de apresentação de seguro-garantia, carta fiança bancária ou hipoteca, o Auditor Fiscal da Receita Estadual poderá dispensar ou reduzir as entradas mínimas previstas no item 1.1, nos parcelamentos de até 60 (sessenta) meses."

d) fica acrescentado o item 1.9 com a seguinte redação:

"1.9 - O Auditor-Fiscal da Receita Estadual poderá vedar o parcelamento de créditos que tenham sido objeto de denúncia criminal pelo Ministério Público."

e) no item 4.1, é dada nova redação ao "caput" e à alínea "b", mantida a redação da alínea "a", conforme segue:

"4.1 - Para os pedidos de parcelamento por meio da Internet previstos no item 1.1 o devedor deverá, no "site" da Secretaria da Fazenda na Internet http://www.receita.fazenda.rs.gov.br:"

"b) acessar o item "Parcelamentos" no acesso rápido do site ou consultar a Carta de Serviços da Receita Estadual, nas hipóteses de empresa não inscrita no CGC/TE, com inscrição baixada ou de pessoa física."

f) no item 8.2, a alínea "f" passa a vigorar com a seguinte redação:

"f) a constatação, pelo Auditor-Fiscal da Receita Estadual, de que a dívida pode ser paga em uma única parcela ou em número de parcelas inferior ao solicitado pelo contribuinte."

g) o item 11.3 passa a vigorar com a seguinte redação:

"11.3 - O devedor deverá emitir mensalmente as respectivas guias de arrecadação no "site" da Secretaria da Fazenda na Internet http://www.receita.fazenda.rs.gov.br buscando pelo assunto "Pagamento de Tributos (Guia de Arrecadação) - Pagamento de débitos em cobrança: Autos de Lançamento e Dívida Ativa"."

2. No Capítulo XXVI do Título III, fica acrescentado o item 1.3.2 com a seguinte redação:

"1.3.2 - Os débitos devidos até a data do deferimento da recuperação judicial poderão ser

parcelados em até 84 (oitenta e quatro) meses e os débitos devidos entre a data do deferimento da recuperação judicial e a data do pedido de parcelamento poderão ser parcelados em até 60 (sessenta) meses, observado o disposto nos itens 1.1 e 1.8 do Capítulo XIII."

3. Esta Instrução Normativa entra em vigor na data de sua publicação.

MARIO LUIS WUNDERLICH DOS SANTOS,

Subsecretário da Receita Estadual.