PROTOCOLO 48 ICMS, DE 21-12-2017

(DO-U DE 26-12-2017)

– C/ Republic. no D. Oficial de 27-12-2017 –

SUBSTITUIÇÃO TRIBUTÁRIA – Medicamento

Paraná e Rondônia celebram acordo de substituição tributária com medicamentos

Os Estados do Paraná e Rondônia, neste ato representados pelos seus respectivos Secretários de Fazenda, Finanças ou Tributação, considerando o disposto nos arts. 6º a 10 da Lei Complementar nº 87, de 13 de setembro de 1996, nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), na alínea "a" do inciso XIII do § 1º, nos §§ 7º e 8º do art. 13, no art. 21-B e nos §§ 12 a 14 do art. 26, todos da Lei Complementar nº 123, de 14 de dezembro de 2006 e no Convênio ICMS 52/17, de 7 de abril de 2017, resolvem celebrar o seguinte, protocolo:

Cláusula primeira – Os Estados do Paraná e Rondônia, nos termos deste protocolo e do Convênio ICMS 52/17, de 7 de abril de

2017, acordam em adotar o regime de substituição tributária nas operações interestaduais, com destino ao Estado de Rondônia e origem nas demais unidades federadas signatárias deste protocolo, com bens e mercadorias relacionados no Anexo XIV do referido convênio, com exceção ao Código Especificador da Substituição Tributária - CEST 13.013.00.

Cláusula segunda – Além do disposto na cláusula nona do Convênio ICMS 52/17, as disposições deste convênio não se aplicam

às operações interestaduais com produtos farmacêuticos medicinais, soros e vacinas destinados a uso veterinário;

Cláusula terceira – A legislação da unidade federada de destino poderá definir como base de cálculo do imposto para fins de substituição tributária o Preço Máximo a Consumidor (PMC), divulgado em revistas especializadas de grande circulação ou fixado pela Câmara de Regulação do Mercado de Medicamentos (CMED), com ajuste para refletir os preços médios praticados no mercado varejista.

§ 1º Os critérios para cálculo do ajuste descrito no caput desta cláusula serão os mesmos estabelecidos na Seção II do Capítulo IV do Convênio ICMS 52/17 para a realização de pesquisas de preços e fixação de Margem de Valor Agregado (MVA) e Preço Médio Ponderado a Consumidor Final (PMPF).

§ 2º As unidades federadas que utilizarem o PMC divulgado em revistas especializadas de grande circulação, conforme previsto em resoluções da Câmara de Regulação do Mercado de Medicamentos (CMED), poderão definir como PMC o divulgado pela CMED, na hipótese de as empresas responsáveis pelas publicações especializadas não encaminharem as informações do PMC nos termos do caput da cláusula quarta.

§ 3º Em substituição ao previsto no caput, a legislação da unidade federada de destino poderá definir como base de cálculo do imposto, para fins de substituição tributária, as hipóteses previstas na cláusula décima primeira do Convênio ICMS 52/17.

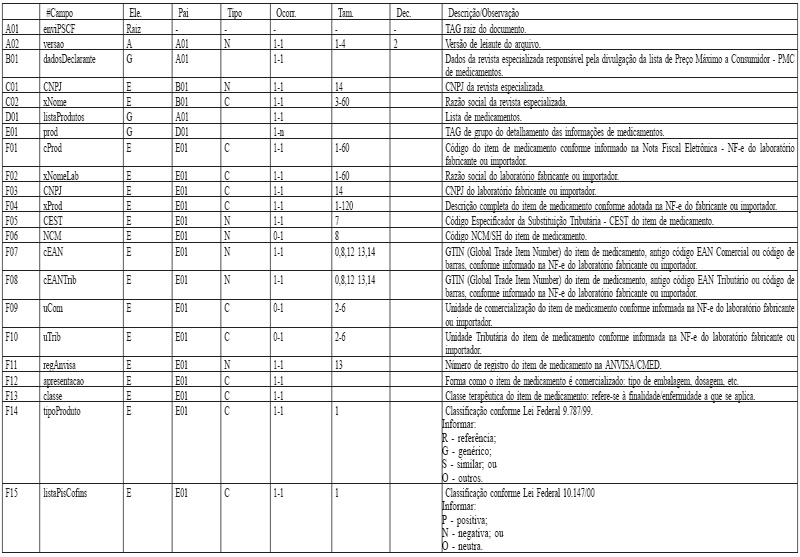

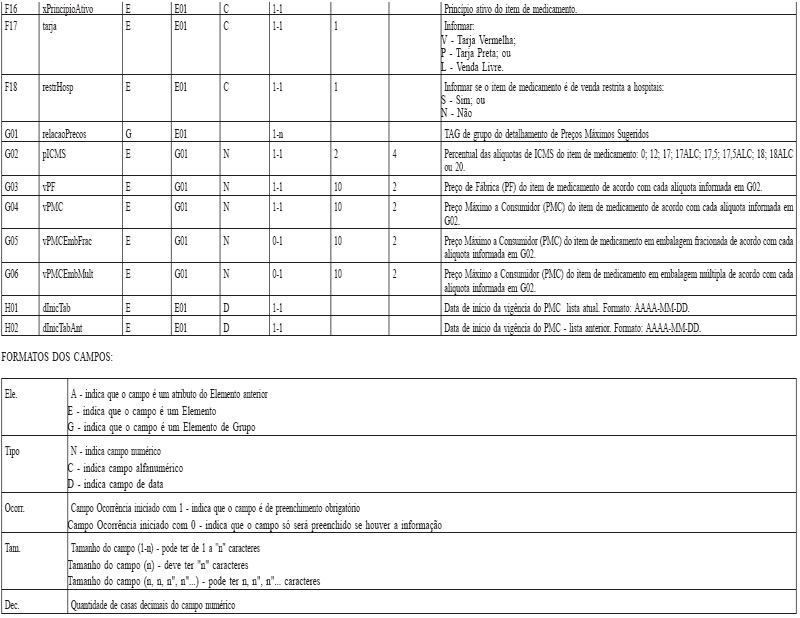

Cláusula quarta – A lista de PMC divulgada pelas revistas especializadas de grande circulação deverá ser enviada à administração tributária da unidade federada de destino, em até 30 (trinta) dias após inclusão ou alteração de preços, no formato do Anexo Único deste convênio.

Cláusula quinta – Fica revogado o Protocolo ICMS 20/90, de 13 de setembro de 1990.

Cláusula sexta – Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir do dia 1º de janeiro de 2018.

Leiaute do arquivo XML para “Lista de Preço Máximo a Consumidor (PMC) Versão 1.0”

Schema XML: envPSCF_v9.99.xsd