DECRETO 3.377, DE 16-9-2015

(DO-AC DE 17-9-2015)

REGULAMENTO - Alteração

Estado altera o RICMS com relação à substituição tributária

Estas modificações no Decreto 8, de 26-1-98 - RICMS-AC, dispõem sobre a substituição tributária com diversos produtos, com efeitos a partir de 1-10-2015.

O GOVERNADOR DO ESTADO DO ACRE, no uso das atribuições que lhe confere o art. 78, inciso IV da Constituição Estadual,

DECRETA:

Art. 1º Os dispositivos a seguir indicados do Regulamento do ICMS do Estado do Acre, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998,

passam a vigorar com as seguintes alterações:

“Art. 17. ...

...

§ 4º Na operação interestadual com bem ou mercadoria importados do exterior, ou com conteúdo de importação, sujeitos à alíquota do ICMS de 4% (quatro por cento) prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, não se aplica benefício fiscal, anteriormente concedido, exceto se:

I - de sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4% (quatro por cento);

II - tratar-se de isenção; e

III - Na hipótese do inciso I do caput, deverá ser mantida a carga tributária prevista na data de 31 de dezembro de 2012.

...

Art. 75. Lavrado o Termo de Início de Fiscalização, terá o Auditor da Receita Estadual, a partir da ciência do sujeito passivo ou de seu preposto, o prazo de 60 (sessenta) dias para a conclusão de seu trabalho, prorrogável, sucessivamente, por igual período, com qualquer outro ato escrito que indique o prosseguimento dos trabalhos.

...

Art. 96-B. ...

§ 1º A apuração do imposto a ser recolhido far-se-á com o percentual de agregado previsto na Tabela I do Anexo I deste Regulamento, aplicado sobre o preço de aquisição, inclusive o valor do frete, deduzindo-se a parcela relativa ao crédito fiscal.

Art. 514. Os débitos decorrentes do imposto de que trata este Decreto, não pagos nos prazos previstos, serão acrescidos de multa de mora, calculada à taxa de 0,11% (onze décimos por cento) por dia de atraso.

...”

Art. 2º A Tabela I do Anexo I do Título VII do Regulamento do ICMS do Estado do Acre, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998,

passa a vigorar com a seguinte redação:

“TÍTULO VII

ANEXO I

TABELA I

PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA INTERNA E DE SUBSTITUIÇÃO TRIBUTÁRIA INTERESTADUAL, ESTAS DECORRENTES DE CONVÊNIOS E PROTOCOLOS SEUS RESPECTIVOS PERCENTUAIS DE MARGEM DE VALOR AGREGADO (MVA) E MARGEM DE VALOR AGREGADO AJUSTADA (MVA AJUSTADA)

1 - Aparelhos ou máquinas de barbear, máquinas de cortar cabelo ou de tosquiar, aparelhos de depilar, com motor elétrico incorporado:

Ato Normativo: Item 1.1 - Substituição Tributária Interna

Itens 1.2 a 1.4 - Protocolo ICMS 16/85; Protocolo ICMS 23/00 (adesão);

Decreto nº 2.605/2000 (incorporação à legislação do Estado do Acre).

Âmbito de aplicação da Substituição Tributária: Operações internas, interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado e entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

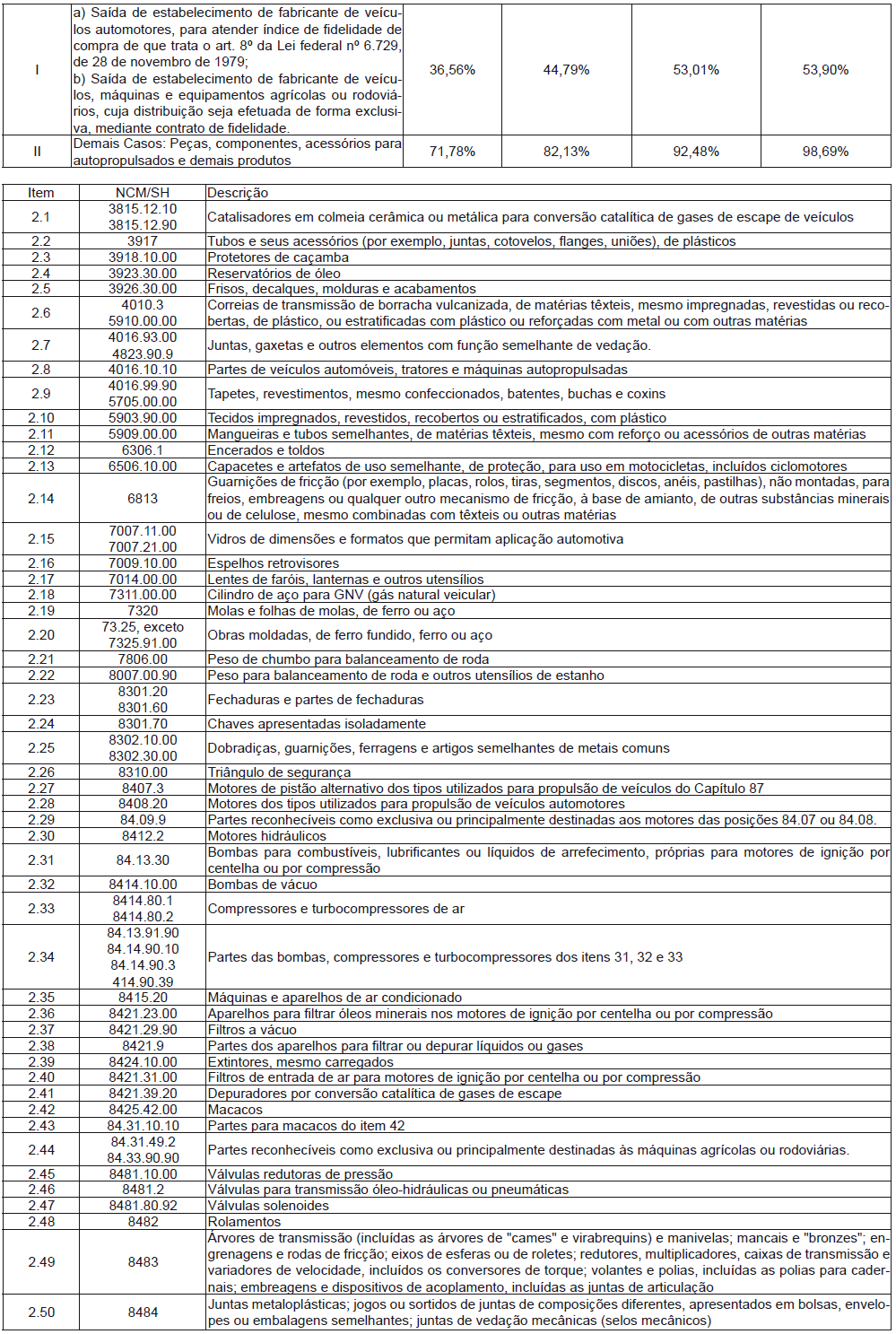

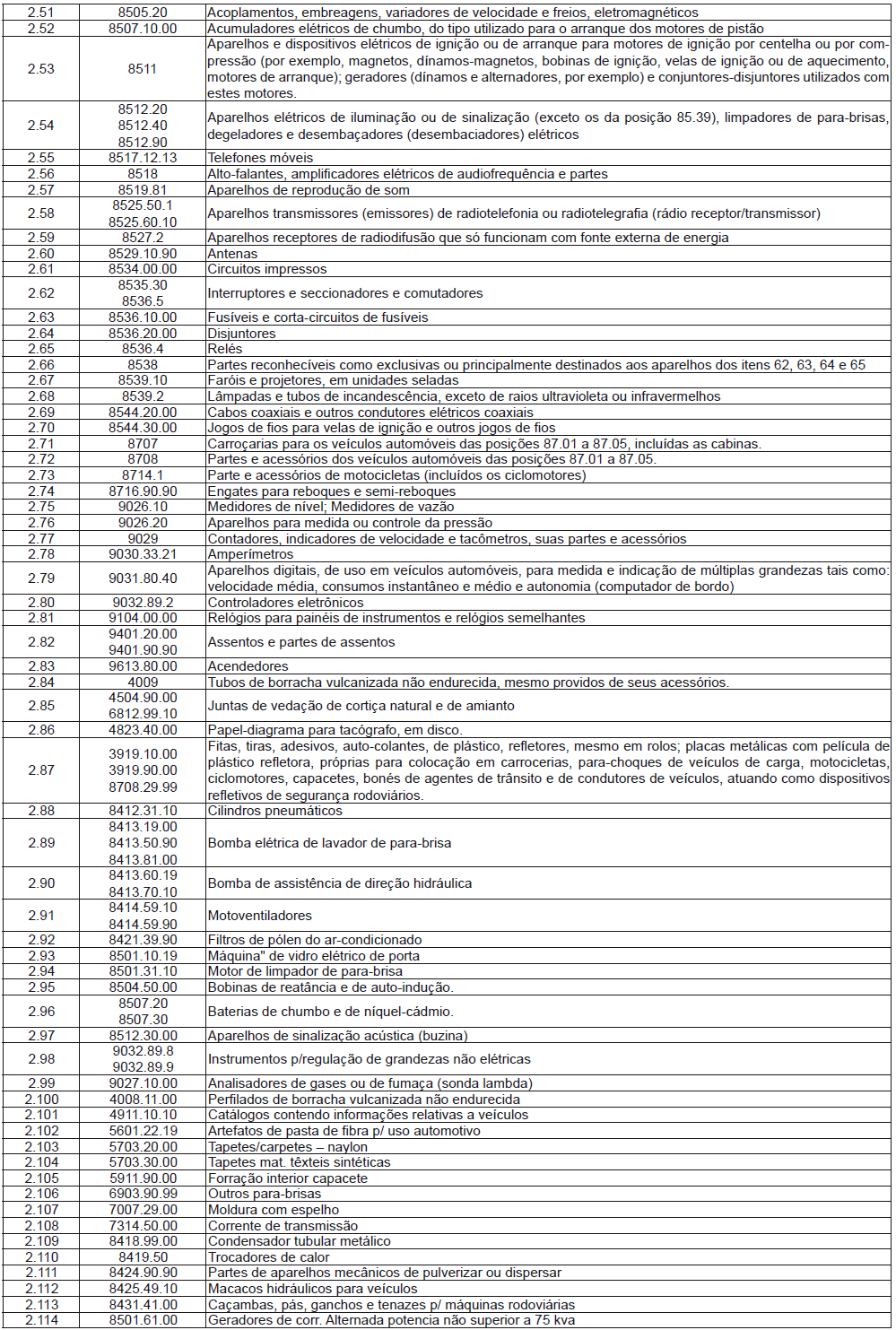

2 - Autopeças (Peças e Acessórios para Veículos):

Ato Normativo: Substituição Tributária - Protocolo ICMS 41/2008;

Art. 8º da Lei Federal nº 6.729/79 - Indice de Fidelidade.

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais originadas nas unidades federadas signatárias do protocolo supracitado e na entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre.

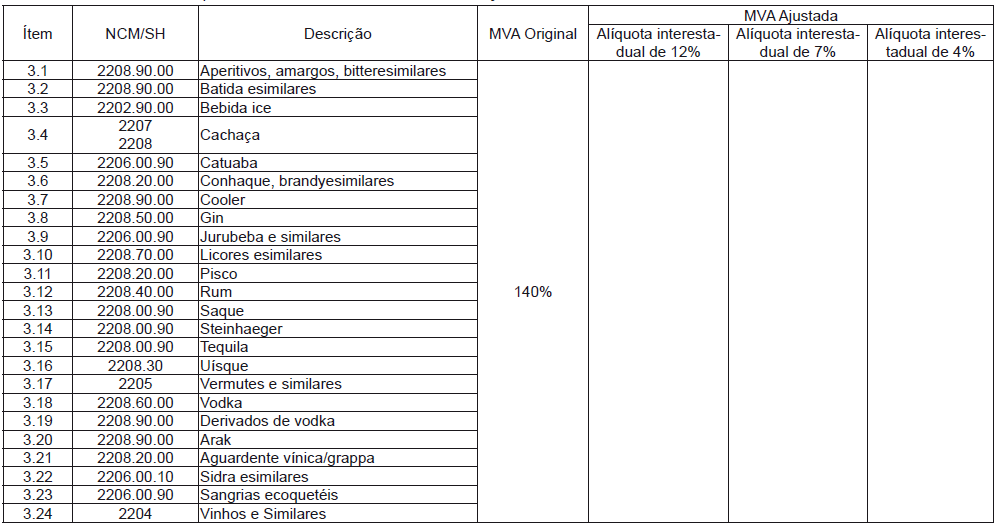

3 - Bebidas alcoólicas, exceto cerveja e chope

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

4 - Cigarros e outros produtos derivados do fumo

Ato Normativo: Substituição Tributária - Convênio ICMS 37/94;

Decreto n° 13.287/05;

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas à comercialização e nas operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como na entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

Nota: Será utilizada a MVA ajustada quando não houver tabela de preços sugeridos pelo fabricante.

5 - Cimento

Ato Normativo: Substituição Tributária - Protocolo ICMS 11/85

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas à comercialização e nas operações interestaduais originadas nas unidades federadas signatárias do protocolo supracitado, bem como na entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre.

Nota: Somente será utilizada a MVA ajustada, enquanto não houver a publicação do PMPF.

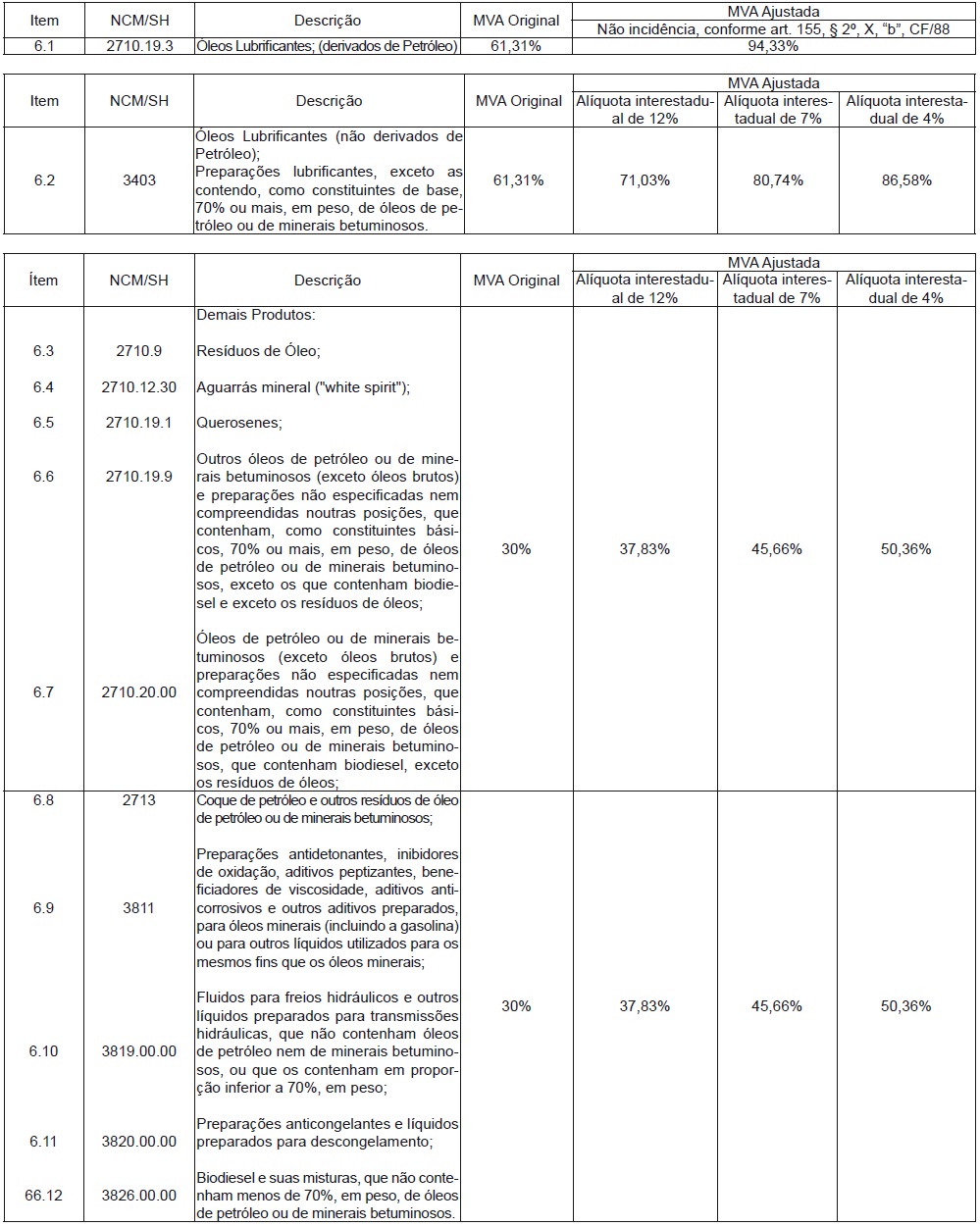

6 - Combustíveis e lubrificantes derivados e não derivados de Petróleo

Atos Normativos: Itens 6.2, 6.5 a 6.7 e 6.9 a 6.16 - Substituição Tributária - Convênio ICMS 110/07;

Lei Complementar 55/97;

Ato COTEPE 42/2013

Itens 6.1 e 6.8 - Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas à comercialização e nas operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como na entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre:

a) Exceto combustíveis, cuja base de cálculo é composta pelo Preço Médio Ponderado a Consumidor Final - PMPF, constante de Ato COTEPE;

b) A base de cálculo do ICMS do álcool hidratado e anidro, óleo diesel, óleo combustível, gasolina e GLP, é composta pelo Preço Médio Ponderado a Consumidor Final - PMPF, constante nos ATOS COTEPE, publicados no Diário Oficial da União. (Decreto n° 13.287/05)

7 - Energia elétrica

Ato normativo: Convênio ICMS 83/00

Âmbito de aplicação da substituição tributária - Operações interestaduais envolvendo as unidades federadas signatárias do Convênio supracitado.

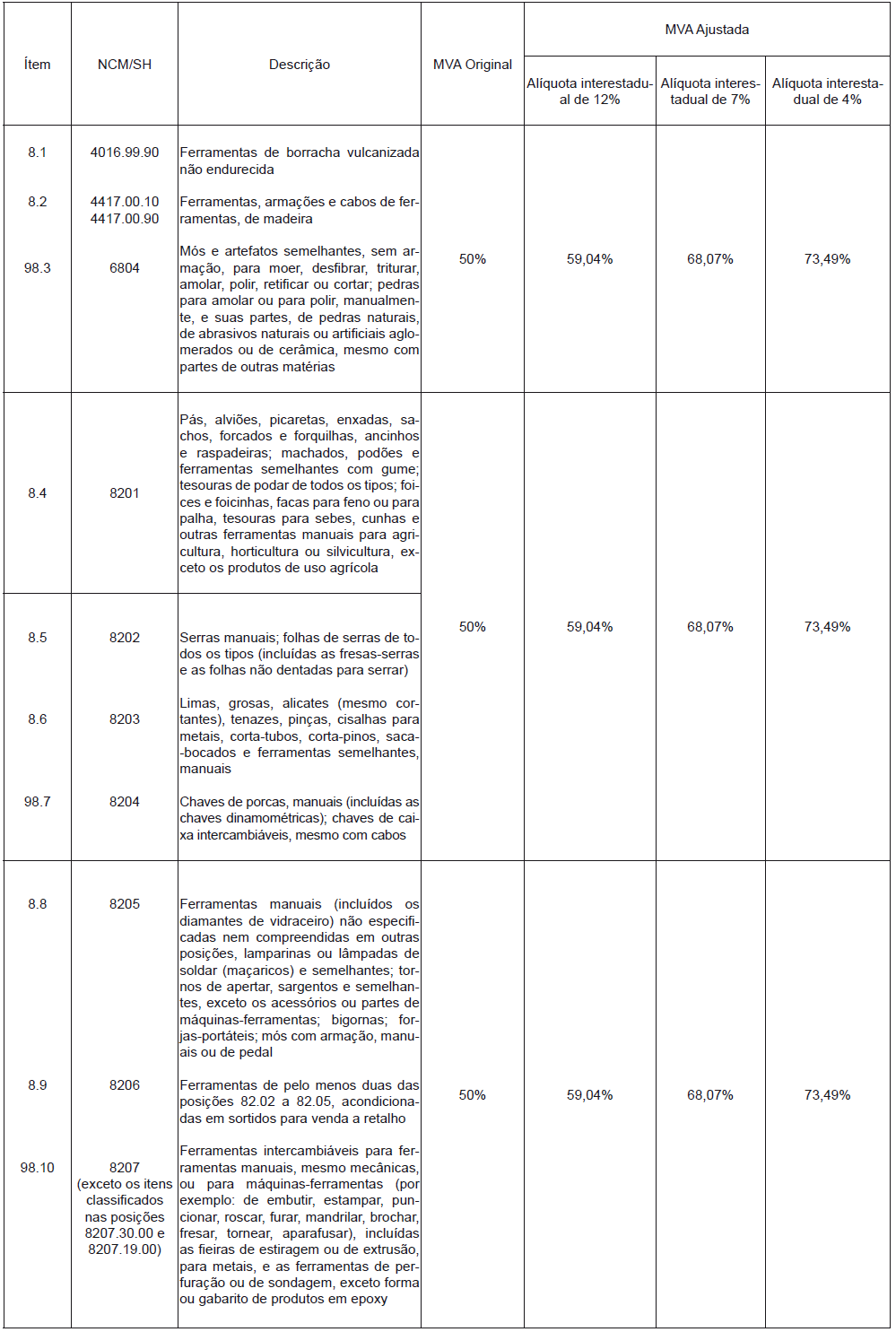

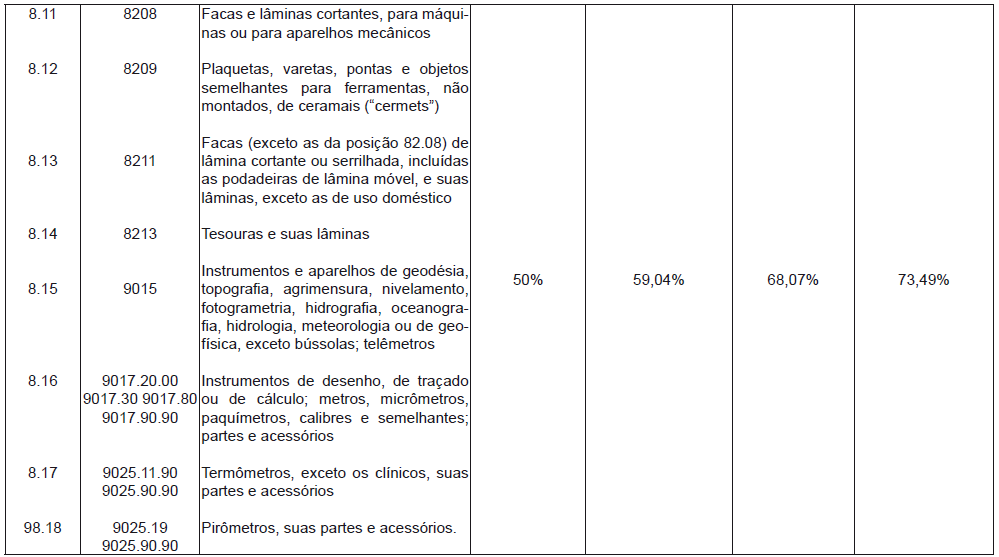

8 – Ferramentas

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

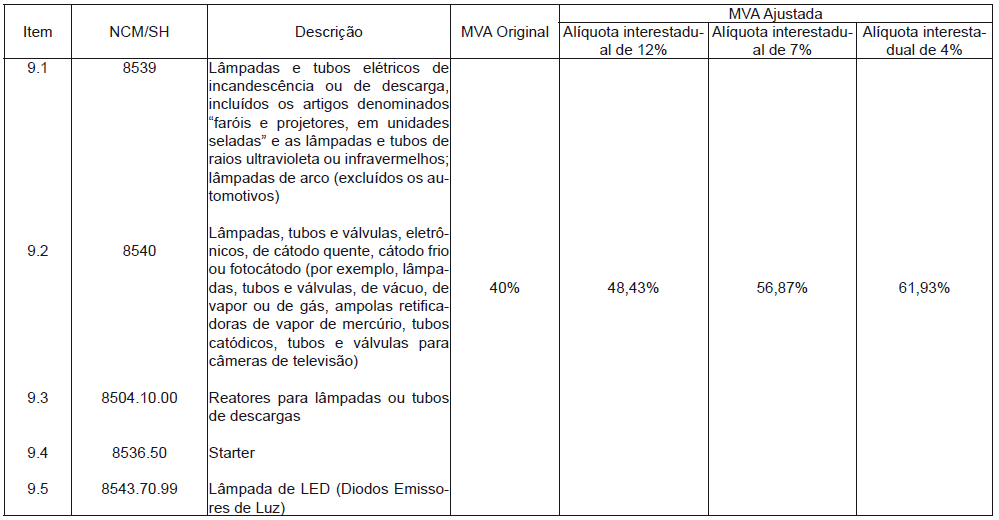

9 - Lâmpadas

Ato normativo: Item 10.5 - Substituição Tributária Interna;

Demais itens - Protocolo ICMS 17/85.

Âmbito de aplicação da substituição tributária - Operações internas e interestaduais envolvendo as unidades federadas signatárias do Convênio supracitado.

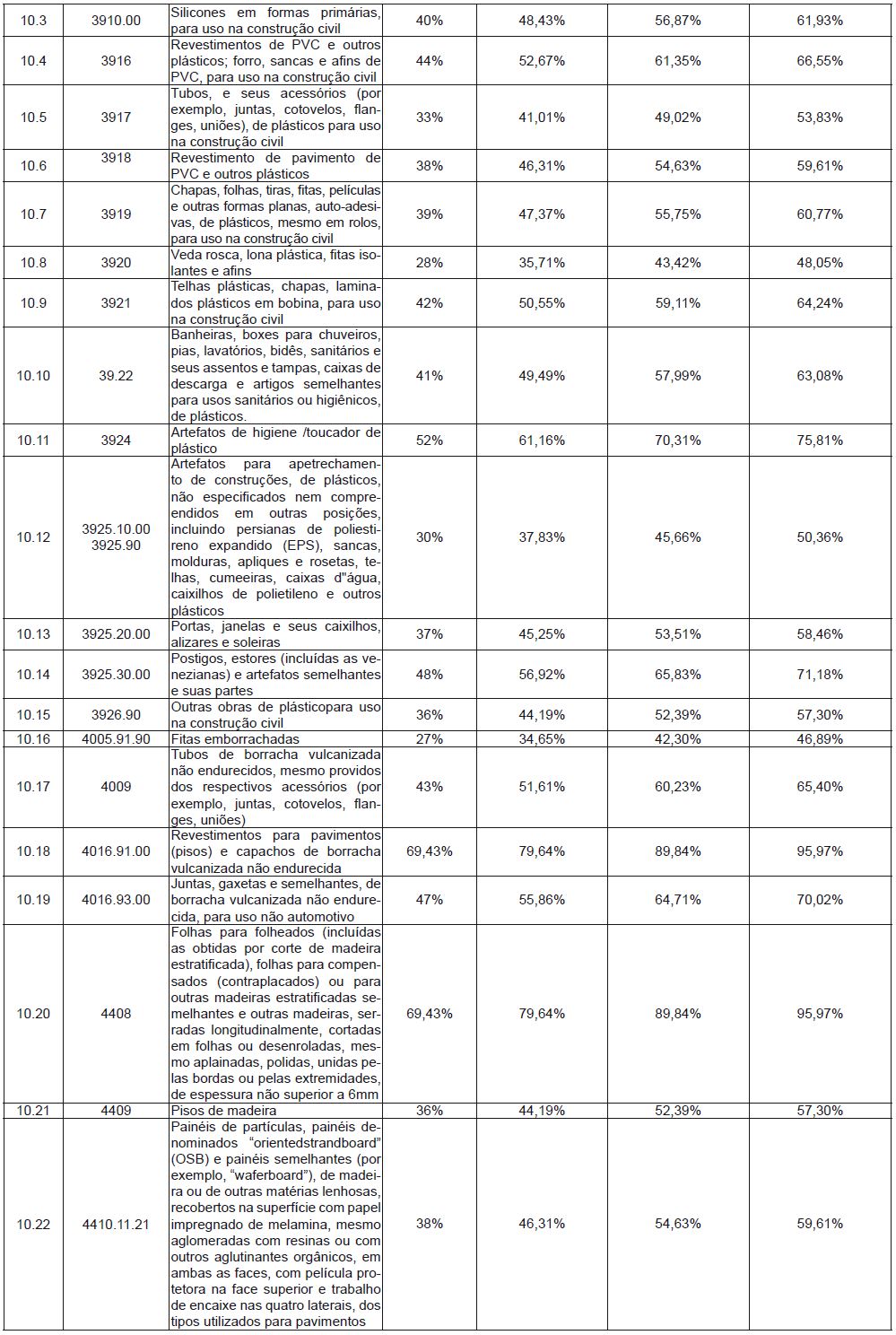

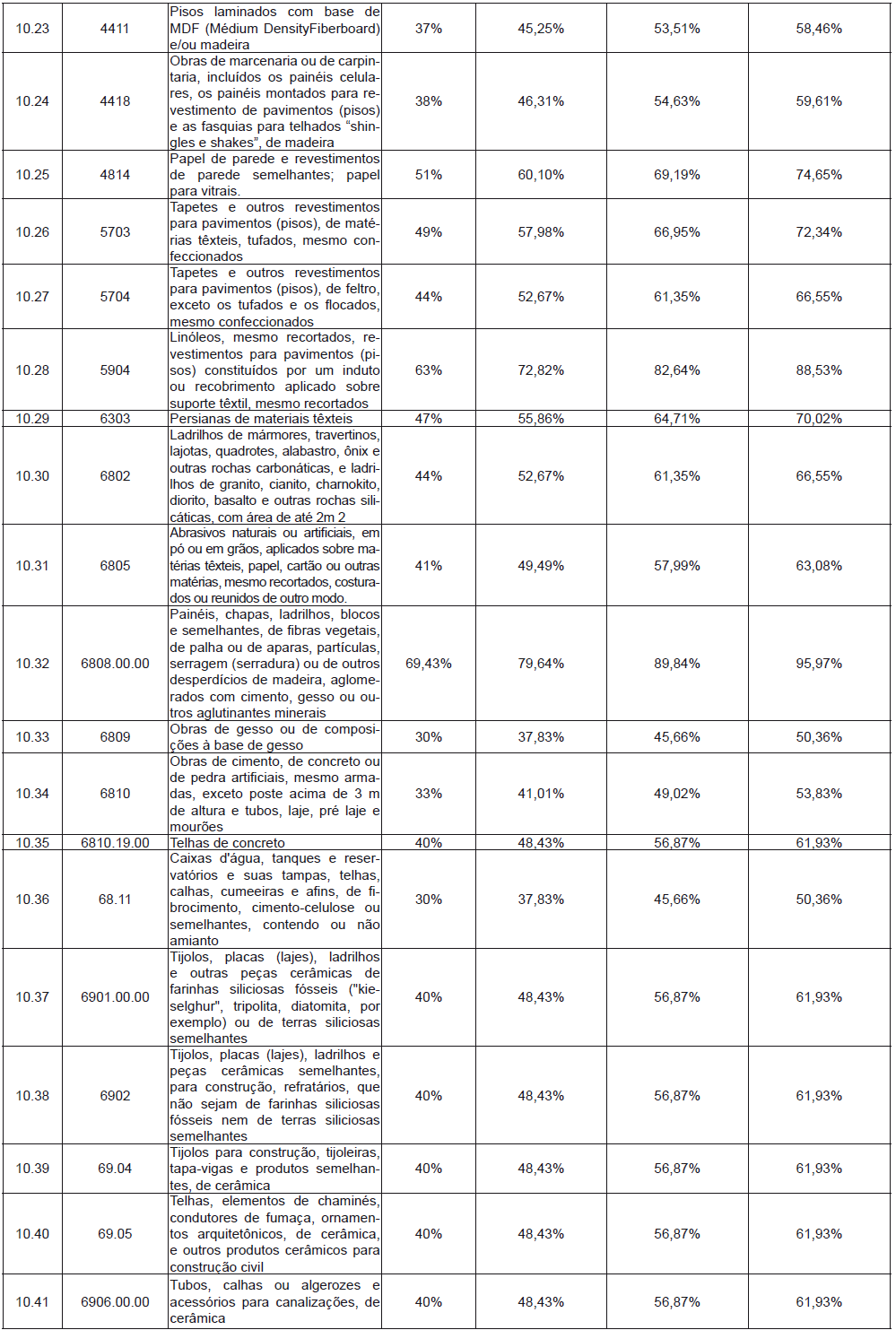

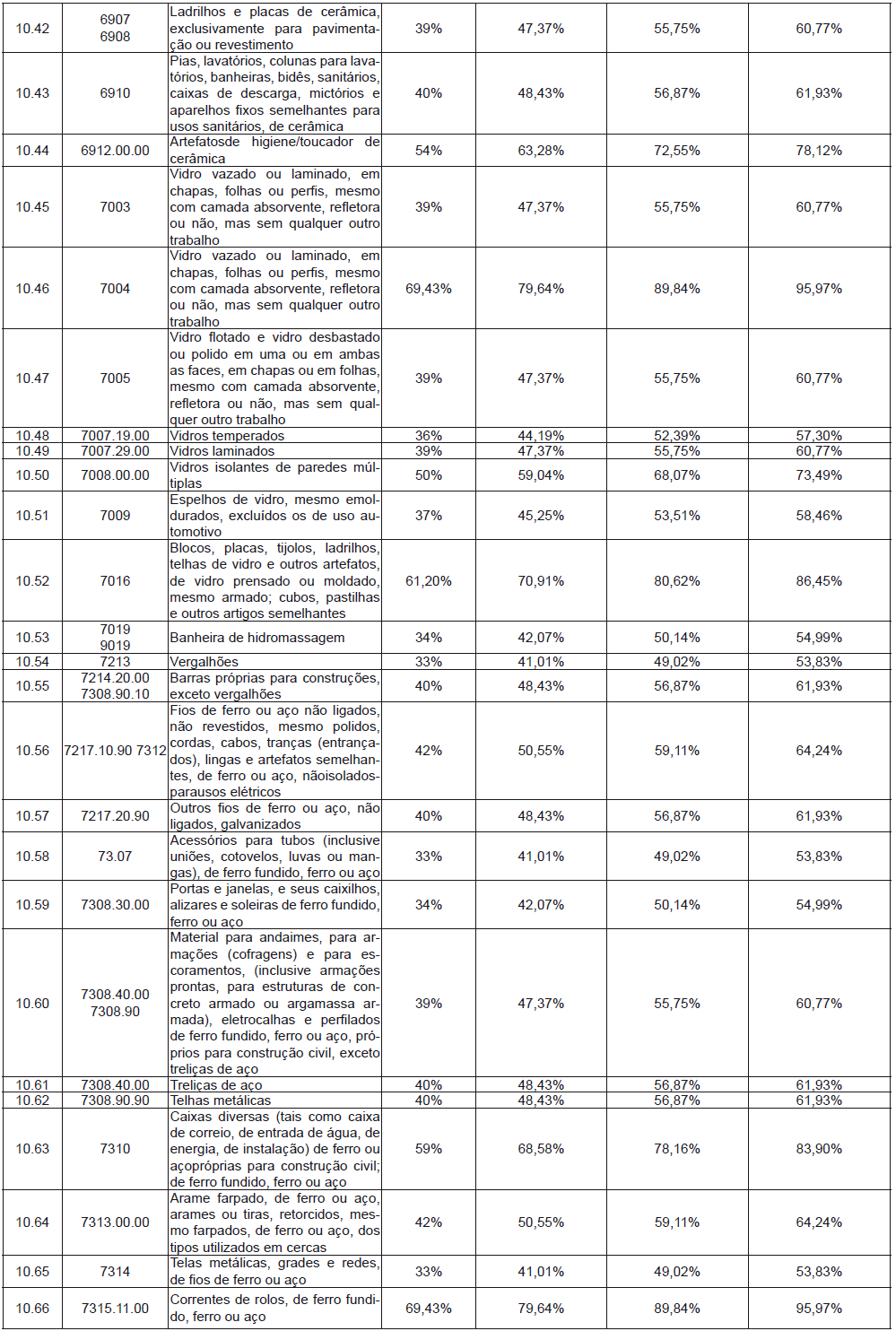

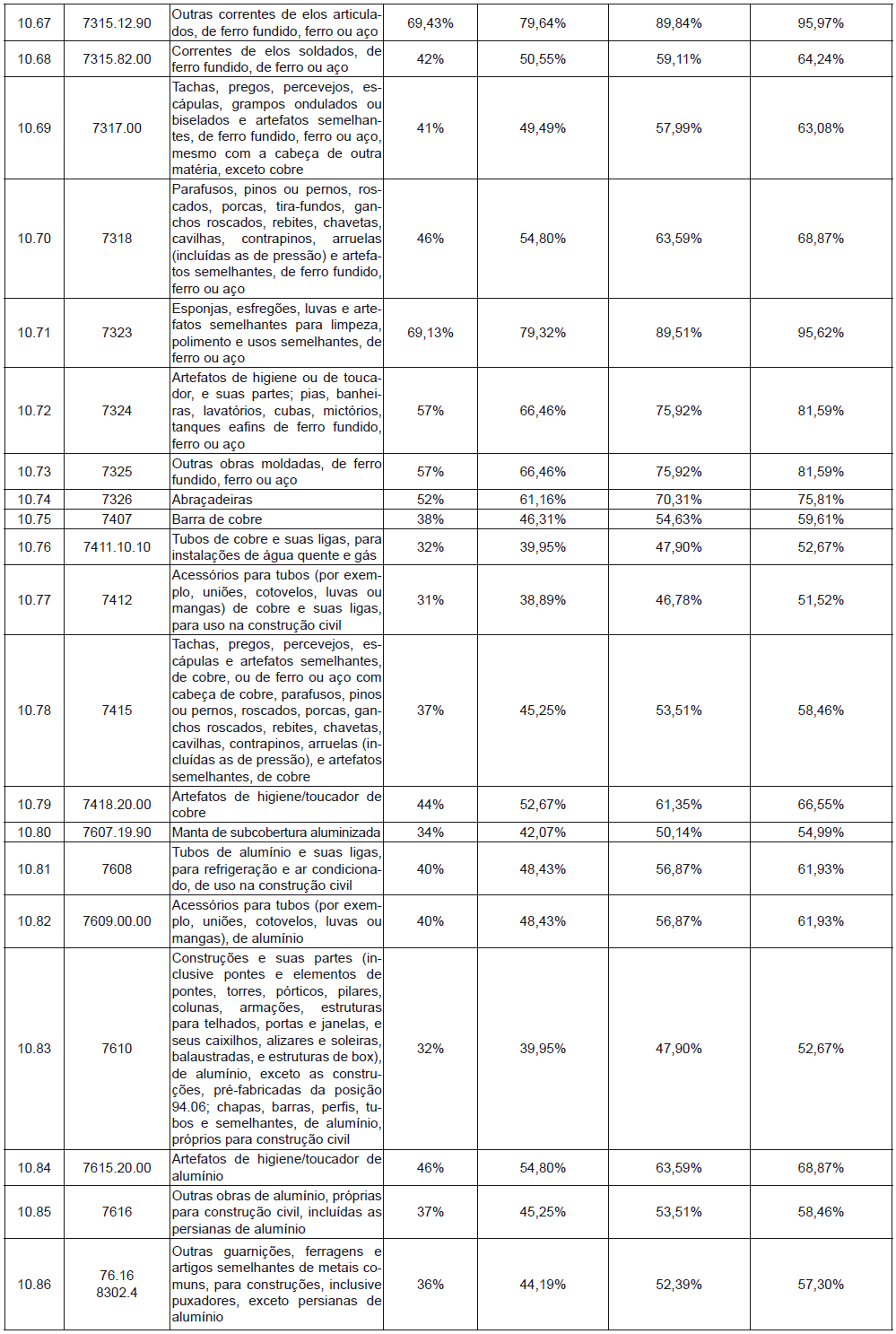

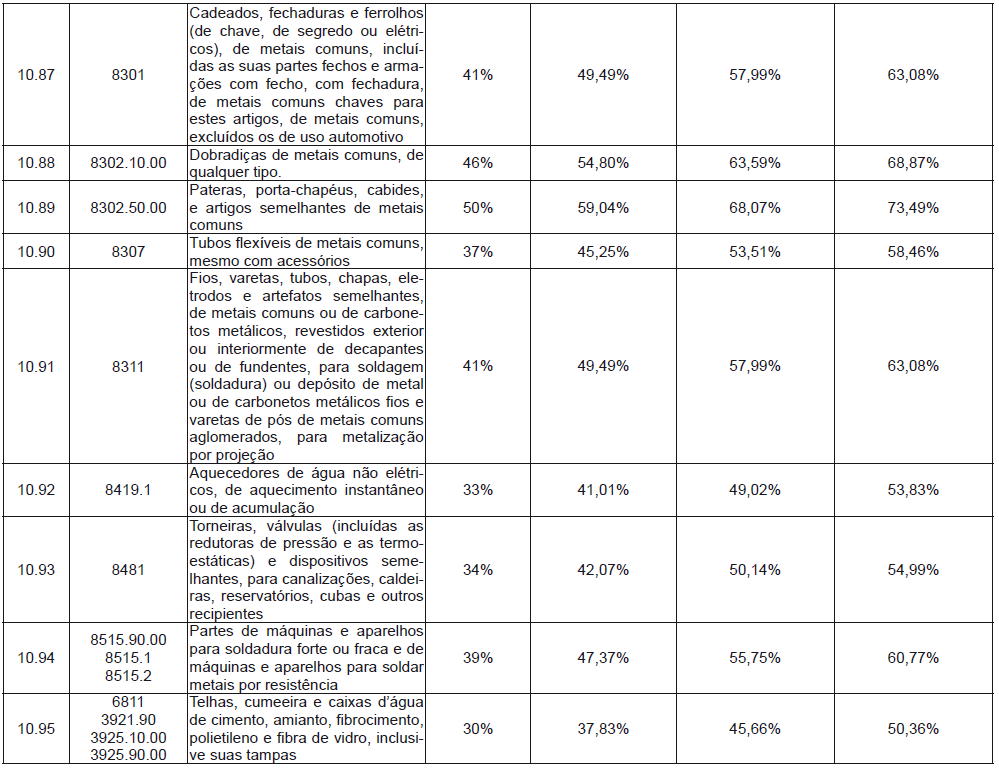

10. Materiais de construção acabamento, bricolagem ou adorno e congêneres (cal e argamassa, produtos cerâmicos; vidros; obras de metal e plástico para construção; telhas e caixas d’água)

Atos Normativos: Itens 11.1,11.3, 11.12, 11.35 a 11.41, 11.61, 11.62 e 11.81 - Substituição Tributária Interna;

Itens 11.2, 11.4 a 11.11, 11.13 a 11.34, 11.42 a 11.60, 11.63 a 11.80, 11.82 a 11.94 - Protocolo ICMS 85/11;

item 11.95 - Protocolo ICMS 32/92;

Protocolo ICMS 15/2001(adesão do Estado do Acre); e

Decreto 4.246/01(incorporação à legislação do Estado do Acre).

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

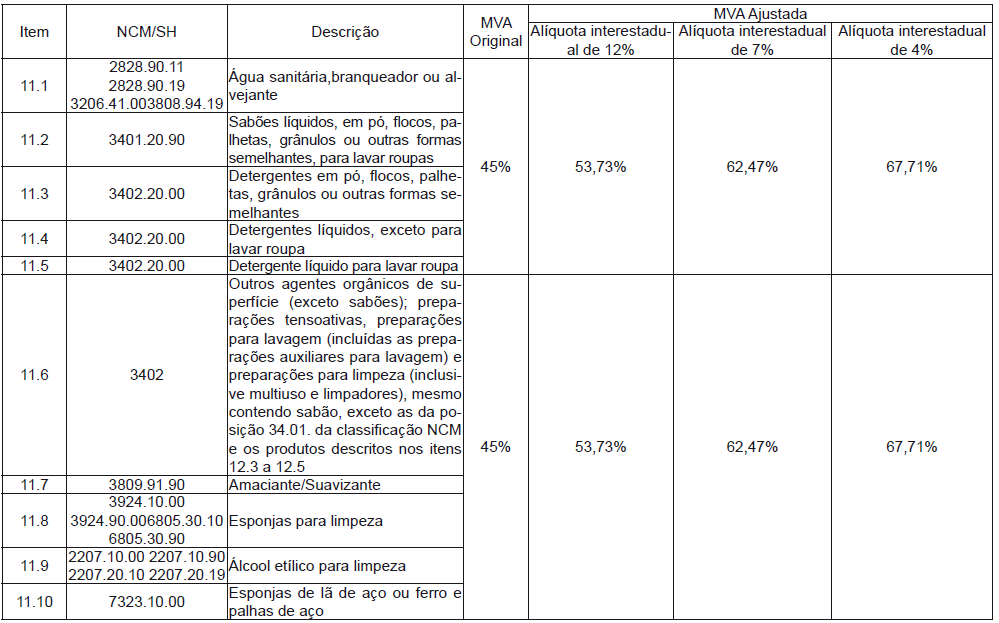

11 - Materiais de limpeza: (álcool etílico; sabões em pó e líquidos para roupas; detergentes; alvejantes; esponjas; palhas de aço e amaciantes de roupas)

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

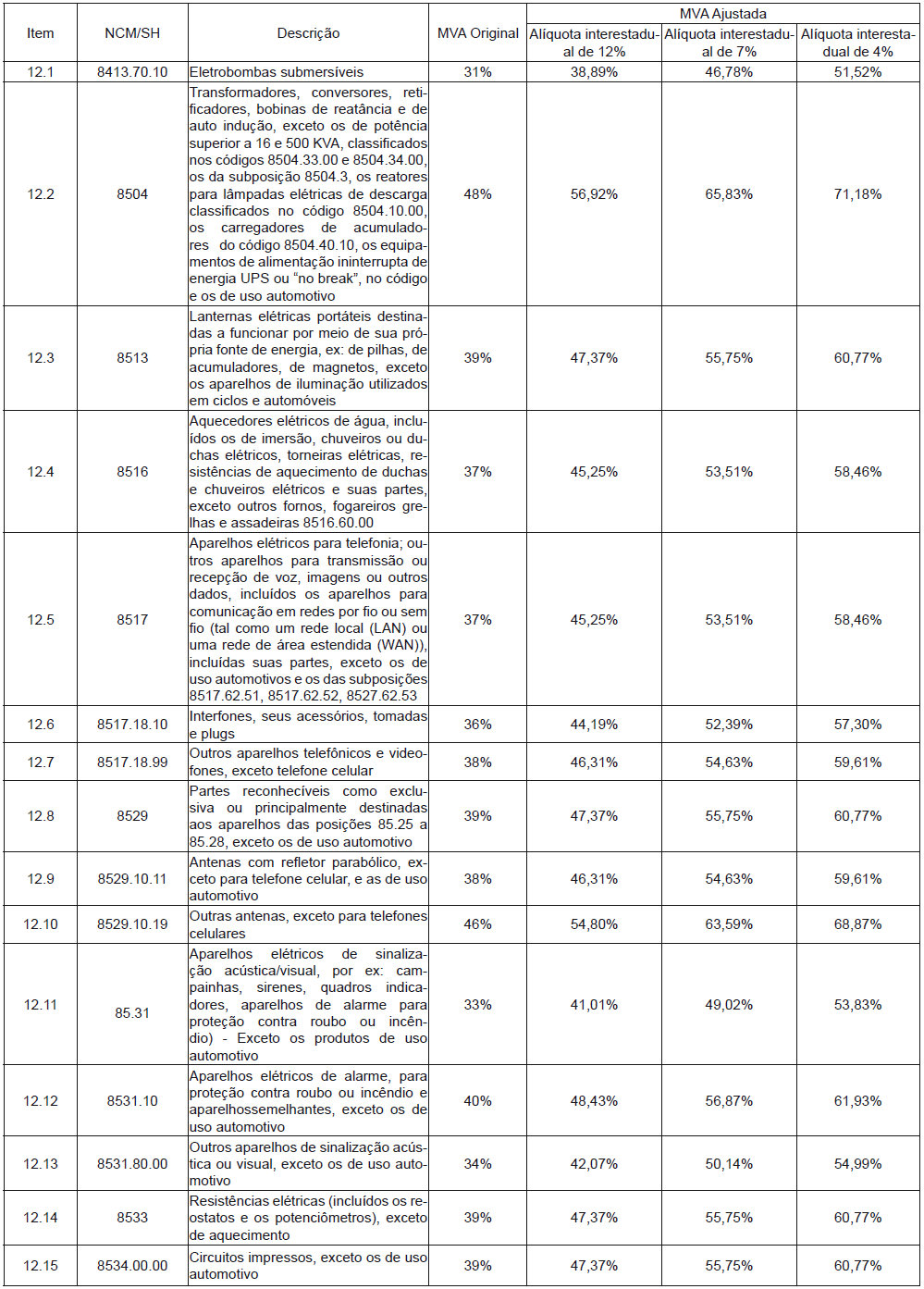

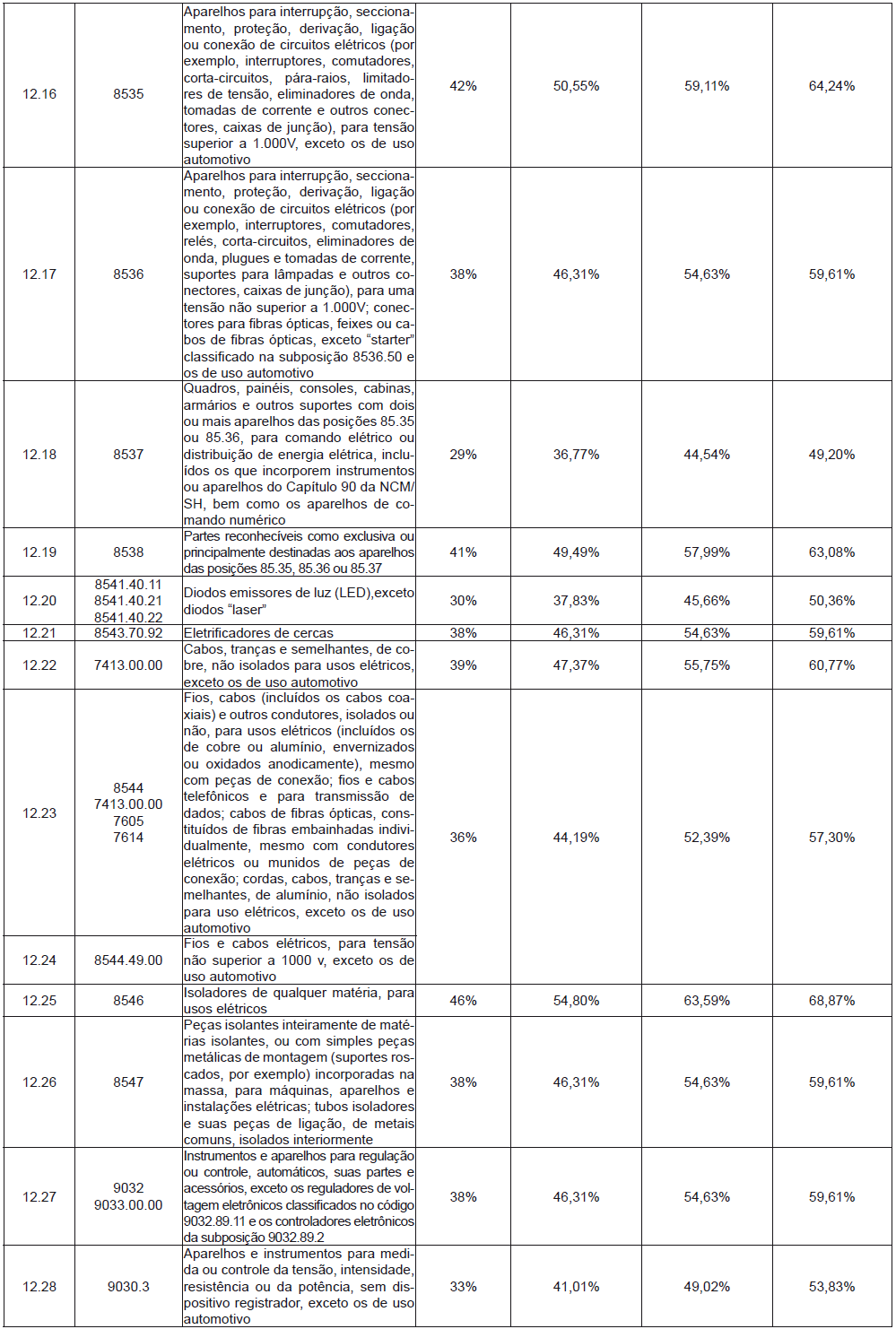

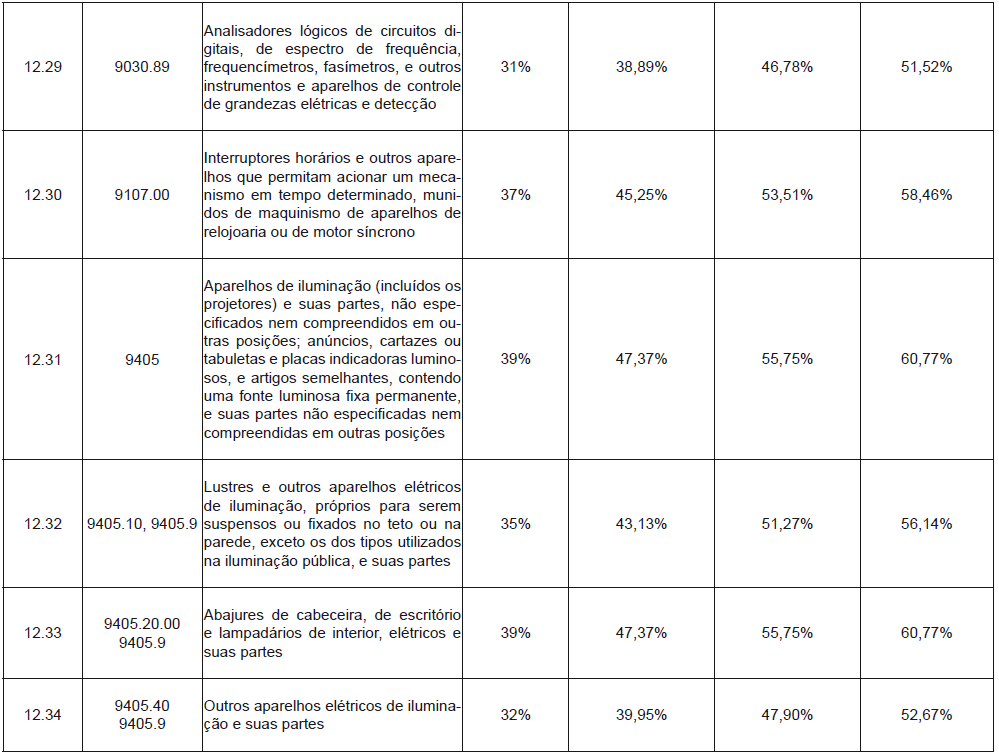

12 - Materiais elétricos (fios; cabos e outros condutores; transformadores elétricos e reatores; disjuntores; interruptores e tomadas; isoladores; para--raios; aquecedores elétricos de água para uso doméstico)

Ato Normativo: Protocolo ICMS 84/2011

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

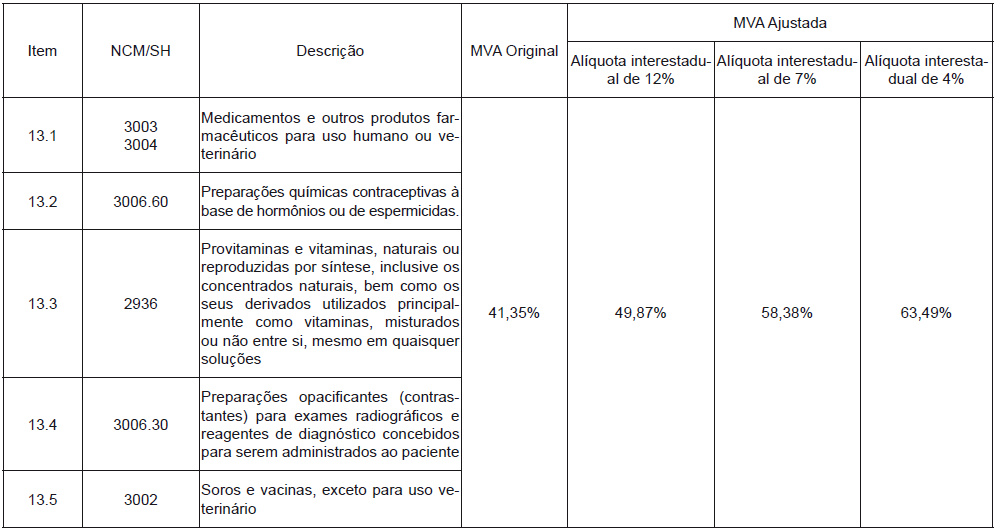

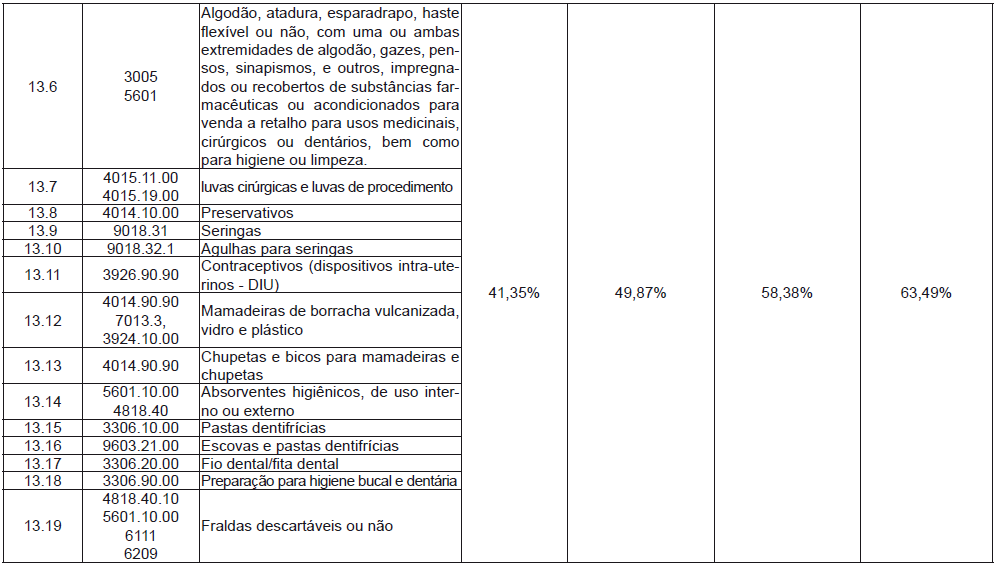

13 - Medicamentos e outros produtos farmacêuticos para uso humano

Ato Normativo: Item 13.7 - Substituição Tributária Interna;

Demais itens - Convênio ICMS 76/1994.

Âmbito de aplicação da substituição tributária: Operações internas promovidas por fabricantes e operações de entradas originadas nas unidades federadas signatárias do convênio supracitado e na entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no estado do Acre.

Paracetamol ou Acetominofeno / Metamizol sódico ou dipirona sódica, incluídos pelo Decreto 2.716/2015 (Cesta Básica) deve ser cobrado somente o diferencial de alíquota, sem redução da base de cálculo.

A base de cálculo será reduzida em 10% (dez por cento), não podendo resultar em carga de ICMS inferior a 7% (sete por cento) - Cláusula segunda, § 5º do Convênio ICMS 76/1994.

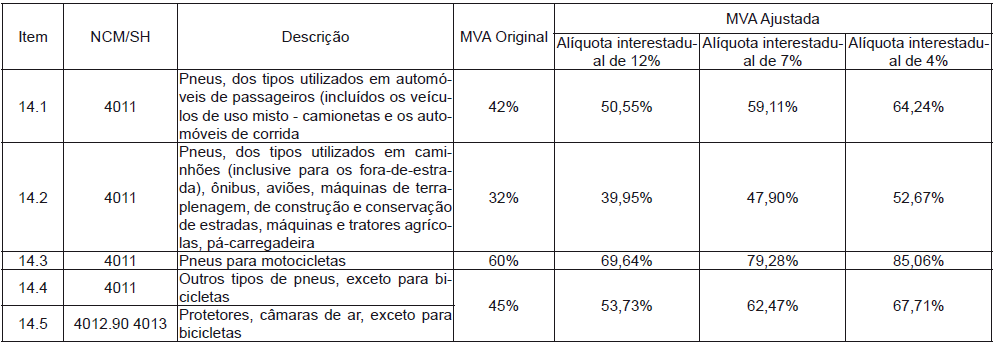

14. Pneumáuticos, câmaras de ar e protetores de borracha

Ato Normativo: Convênio ICMS 85/93.

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas à comercialização e nas operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre.

Redução de base de cálculo do ICMS próprio da operação e da base de cálculo do ICMS de substituição tributária, de pneus da posição 4011 e câmaras de ar da posição 4013, nas operações interestaduais originadas na indústria ou importador, quando forem sujeitos ao regime de cobrança monofásica do PIS e da COFINS, de acordo com a alíquota interestadual:

4% - 8,50%

7% - 8,78%

12% - 9,30%

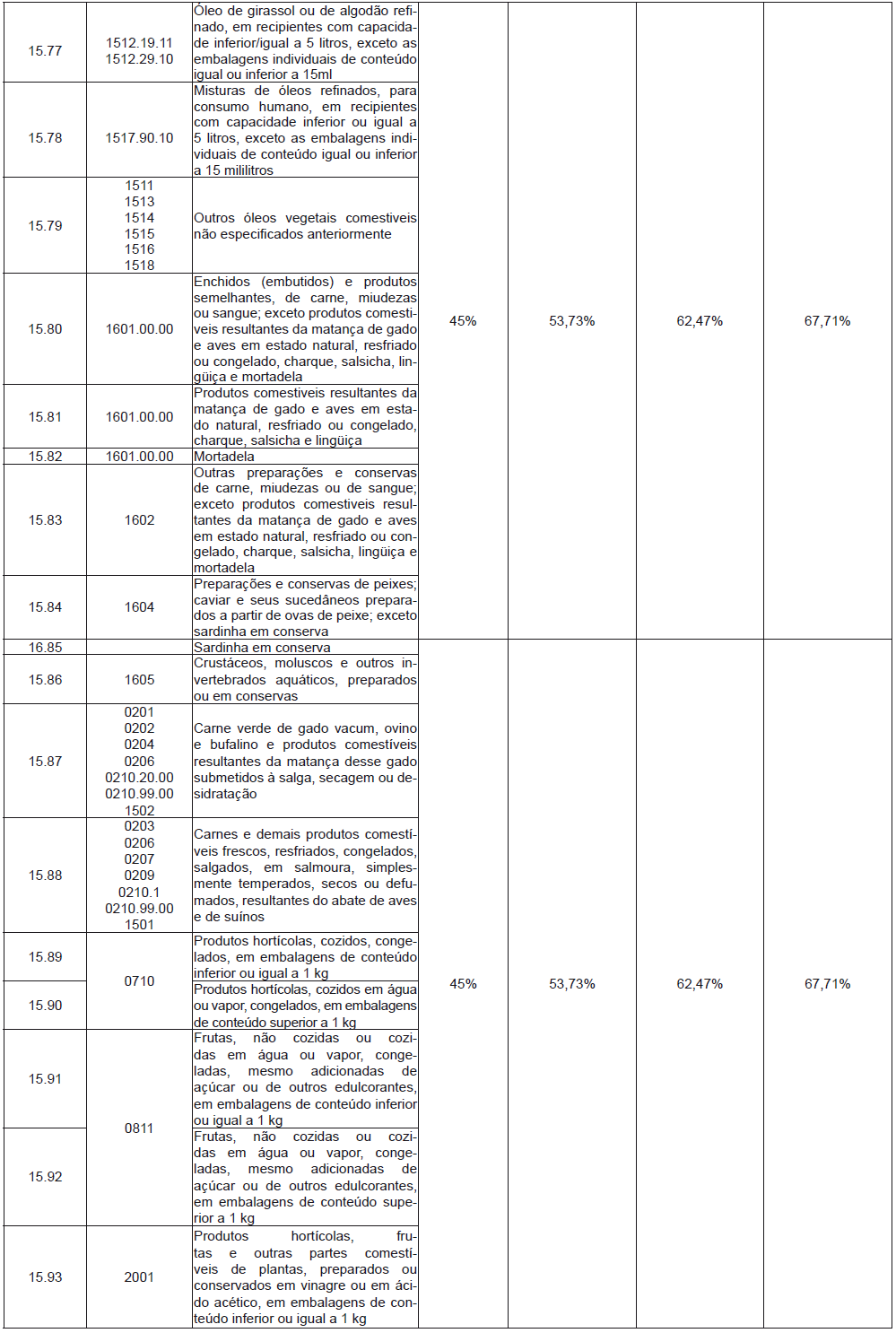

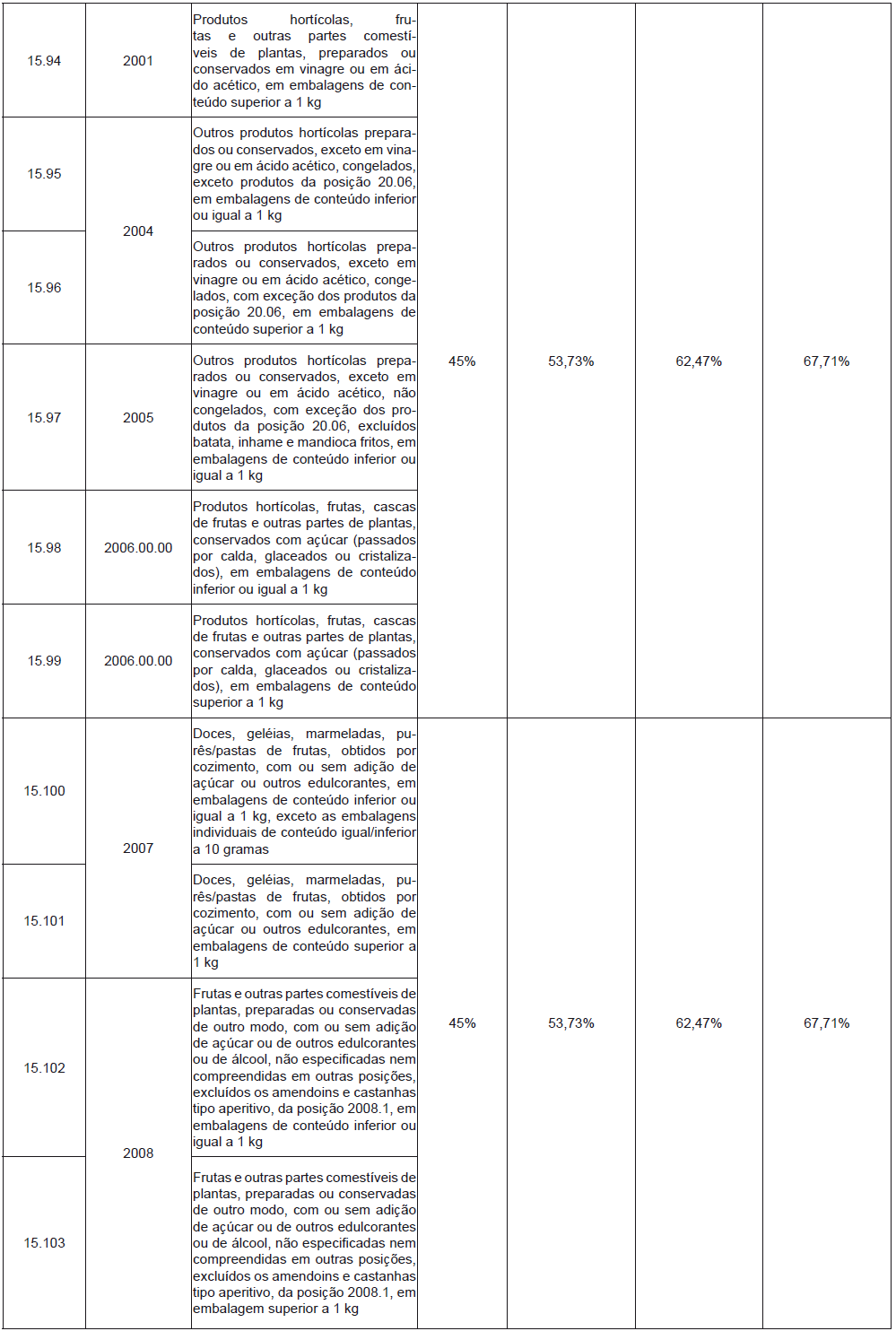

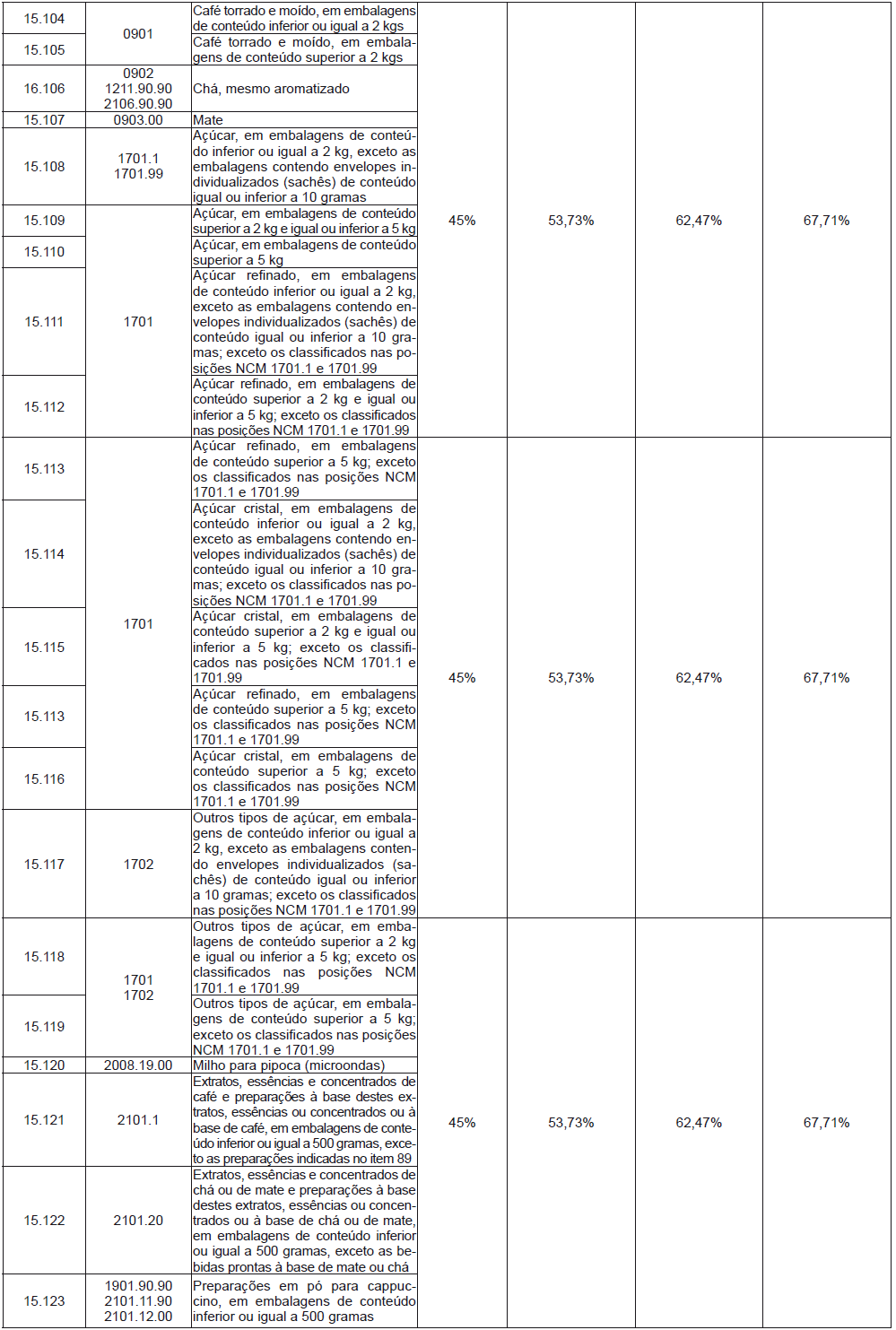

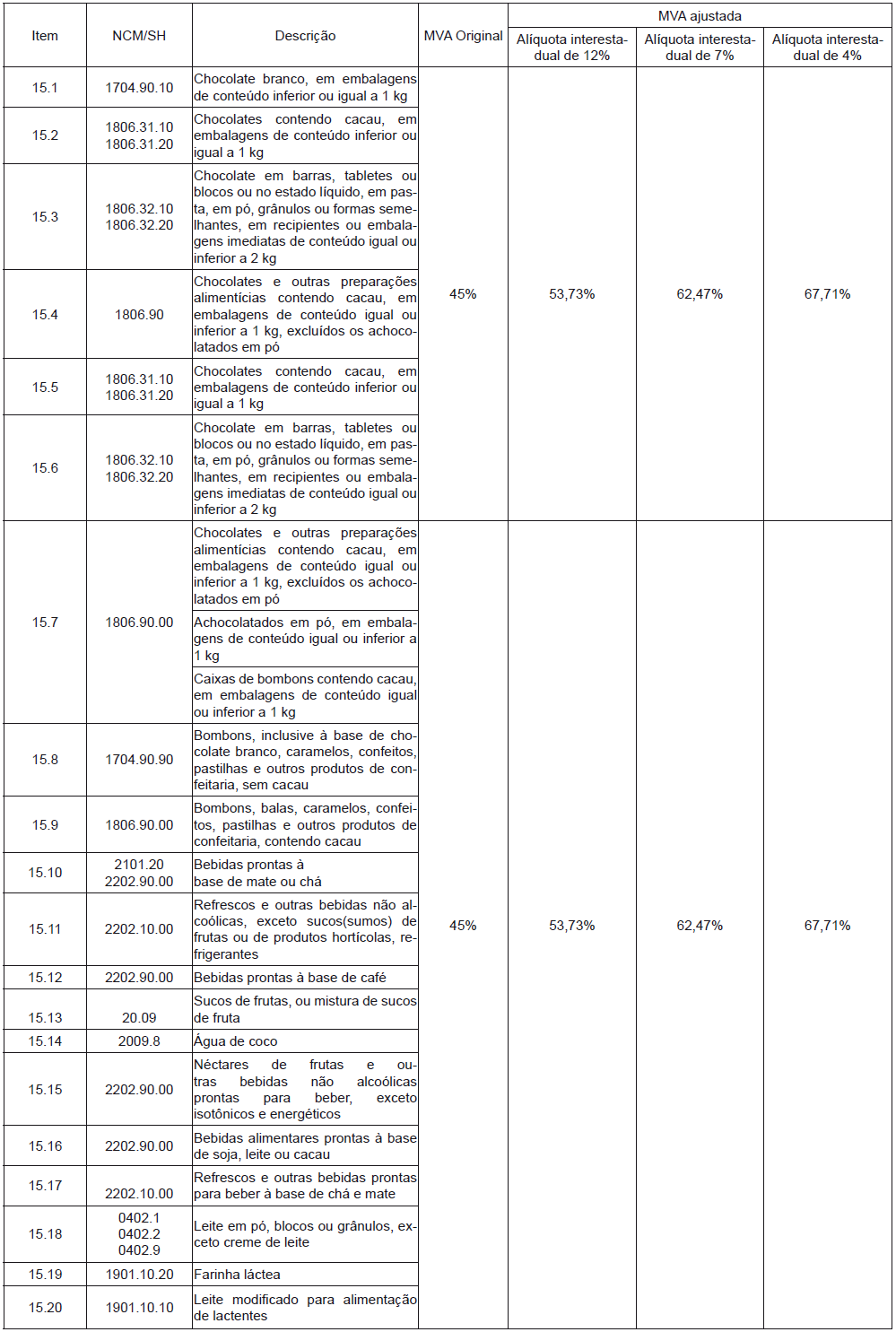

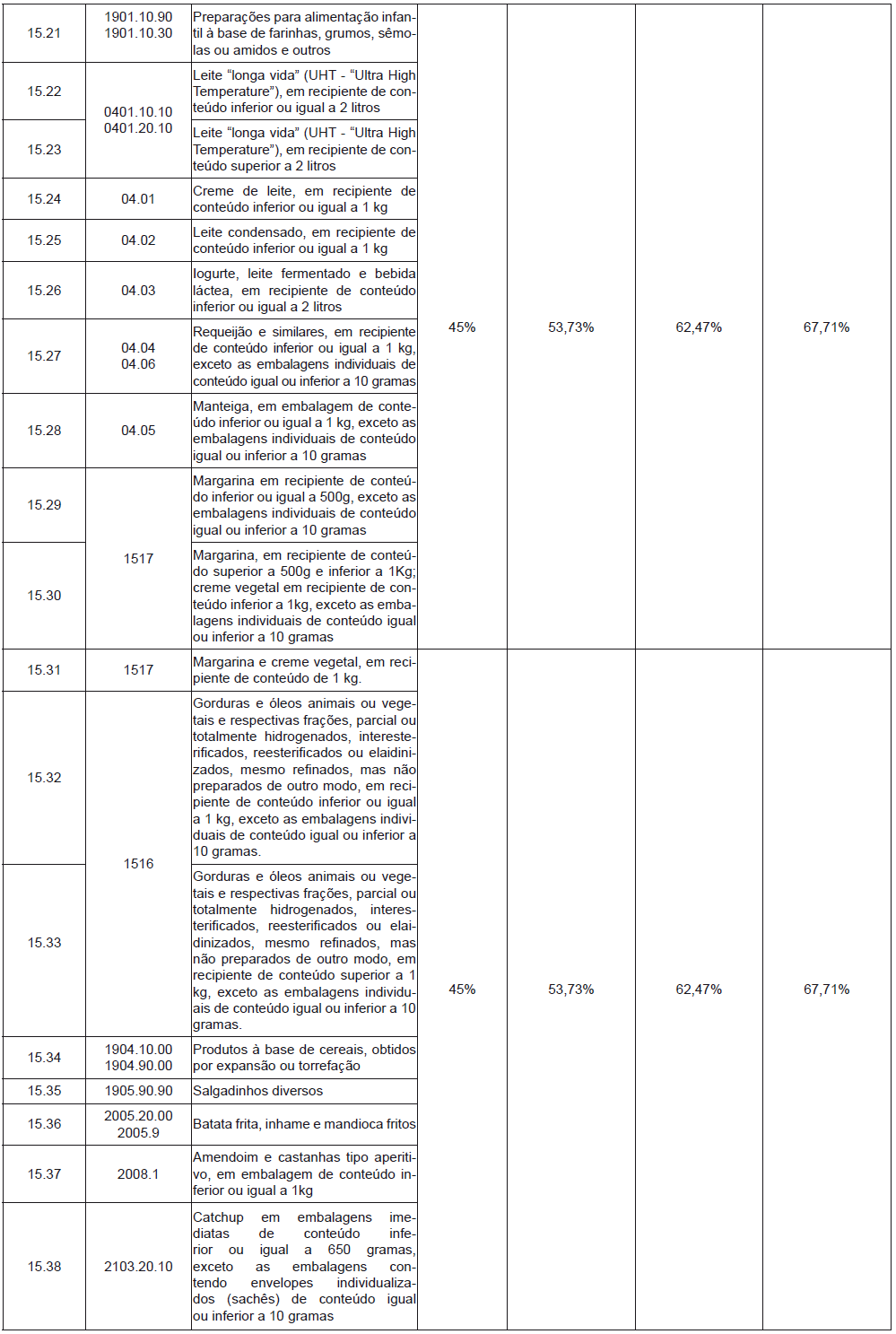

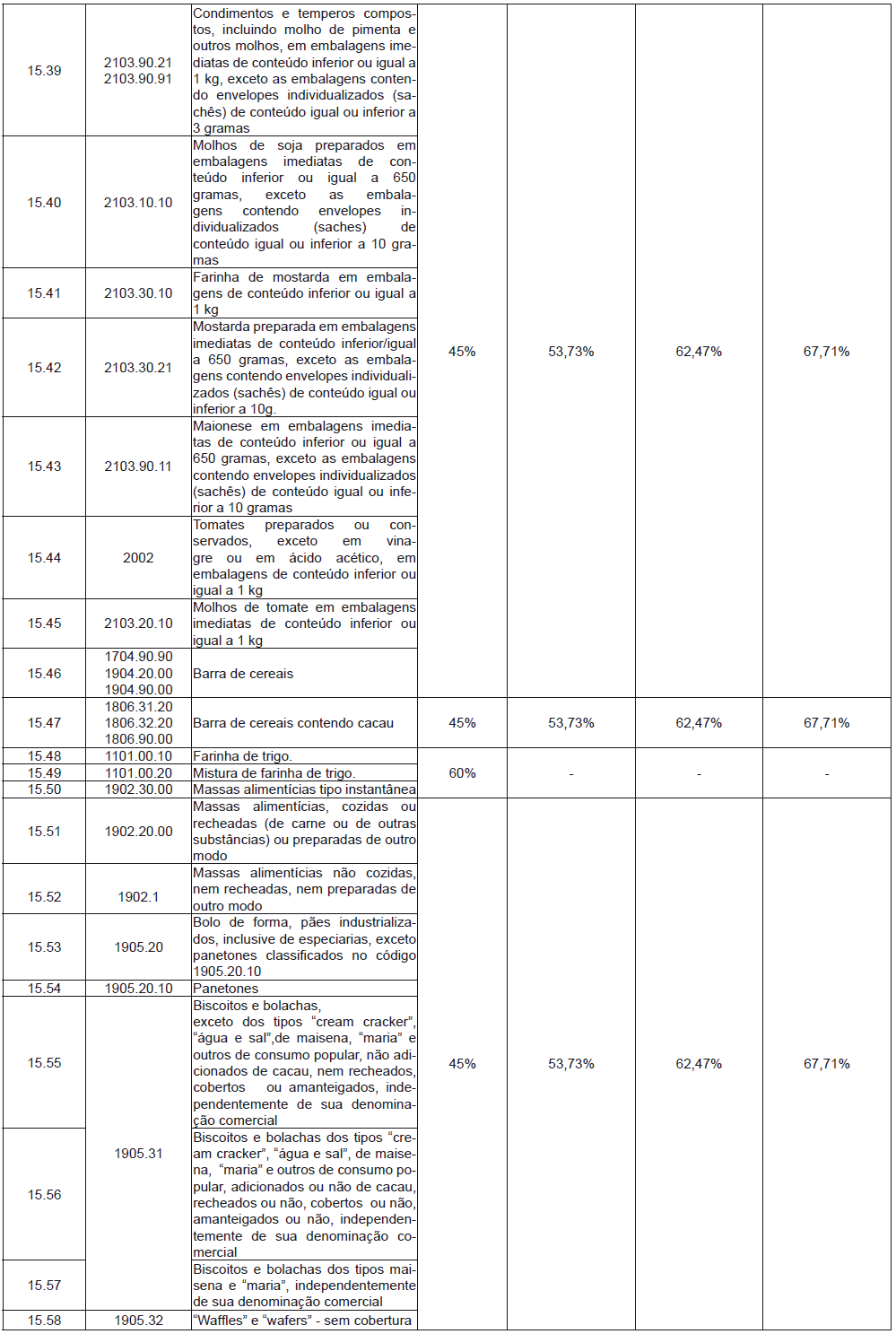

15 - Produtos alimentícios: óleos e azeites vegetais comestíveis, farinha de trigo e misturas de farinha de trigo; massas alimentícias; açúcares; produtos lácteos; carnes e suas preparações; preparações à base de cereais; chocolates; produtos de padaria e da indústria de bolachas e biscoitos, cafés e mates, seus extratos, essências e concentrados; preparações para molhos e molhos preparados; preparações de produtos vegetais.

Ato Normativo: Itens 15.48 e 15.49, Substituição Tributária – Protocolo ICMS 46/00;

Demais itens Substituição Tributária Interna.

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

As mercadorias incluídas na cesta básica incidem apenas o diferencial de alíquotas nas entradas interestaduais e alíquota de 17% nas operações de importação.

Os produtos constantes da cesta básica incidem apenas o diferencial de alíquotas nas operações de entradas de outras unidades da federação.

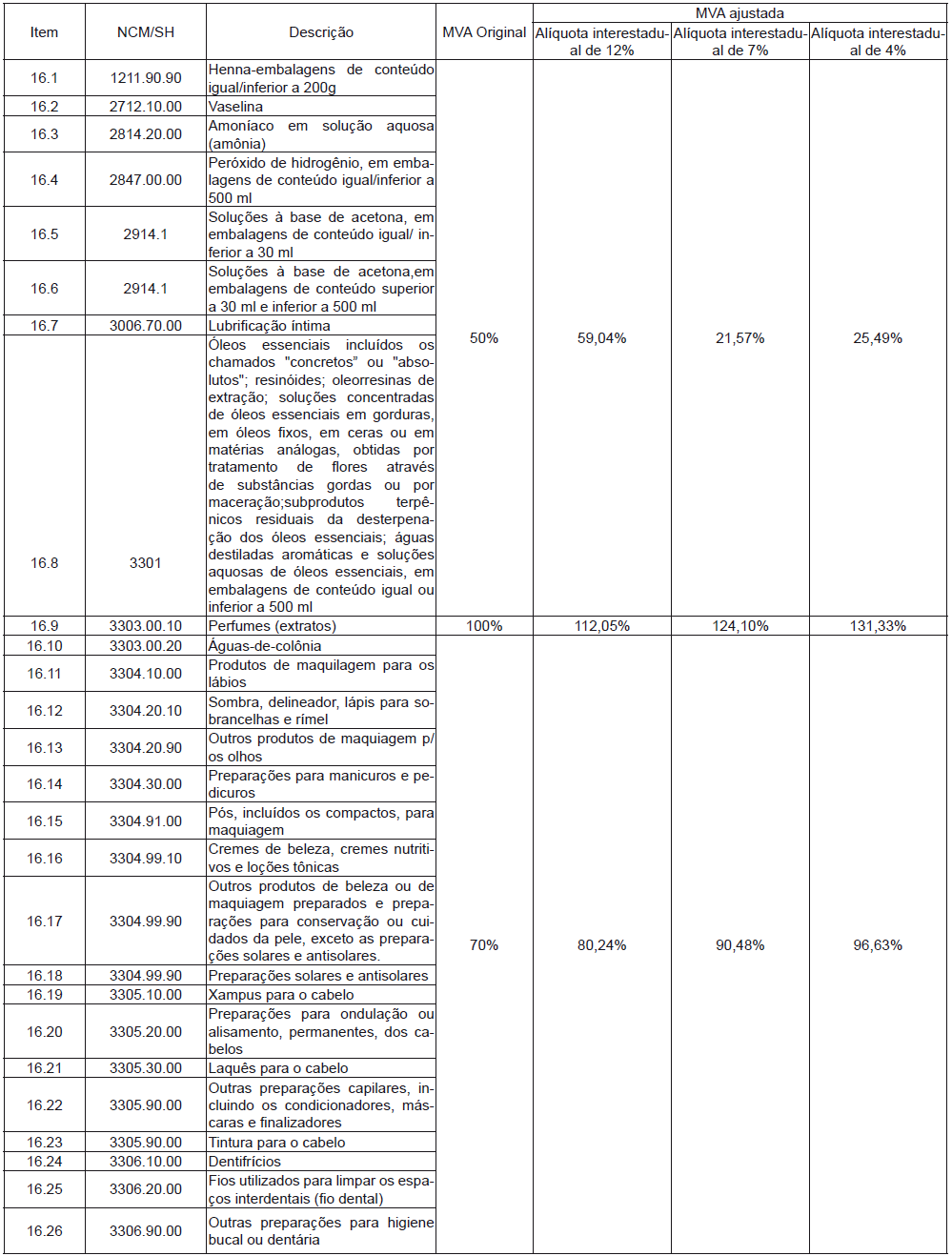

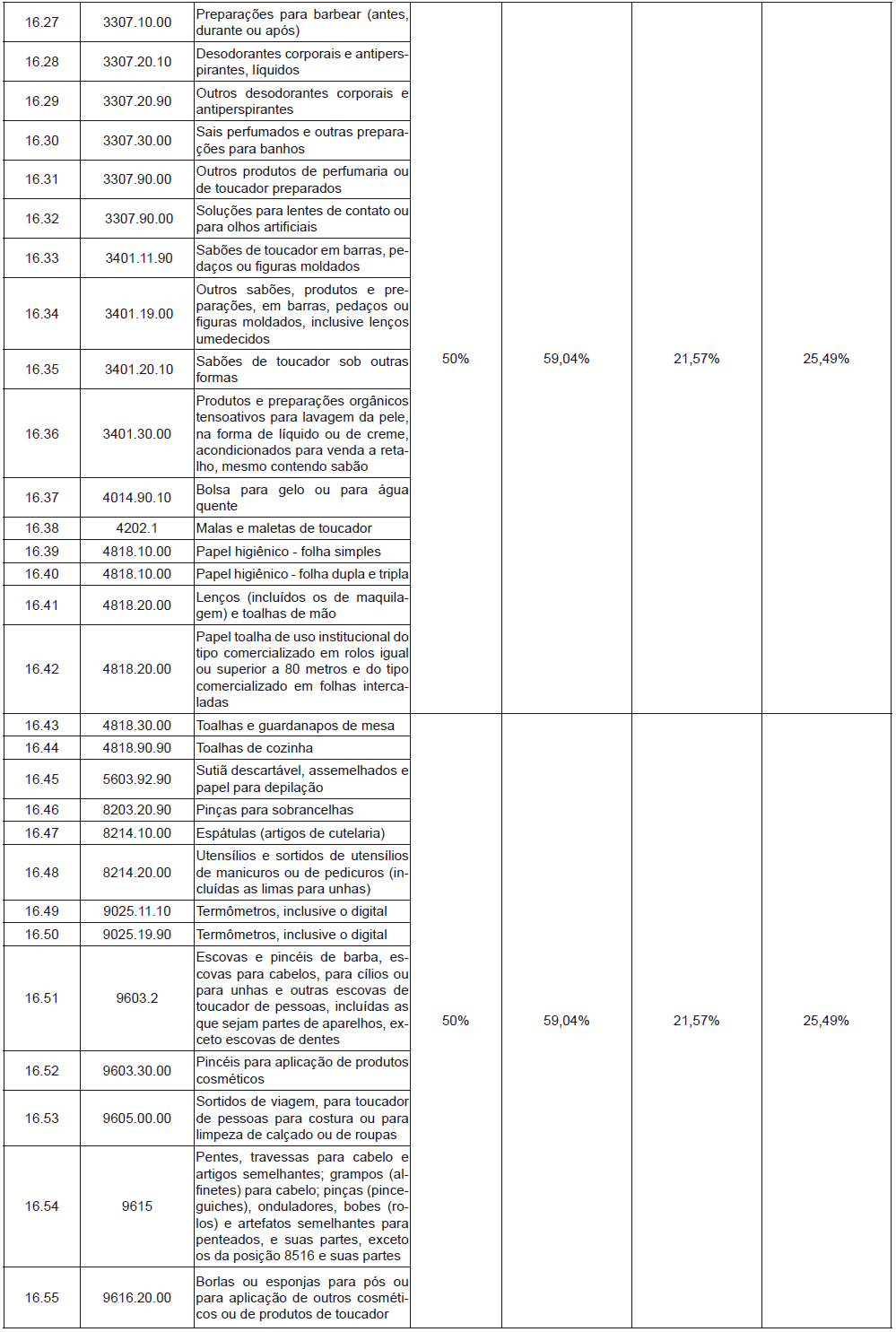

16 - Produtos de higiene pessoal, perfumaria e cosméticos

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

Perfumaria de franquias - Alíquota interna 25% - MVA 100%;

Perfumaria da linha popular - Alíquota interna 25% - MVA 70%;

Cosméticos de franquias - Alíquota interna 17%; - MVA 100%;

Cosméticos da linha popular - Alíquota interna 17% - MVA 70%;

Demais produtos de higiene pessoal e toucador - Alíquota interna 17% - MVA 50%.

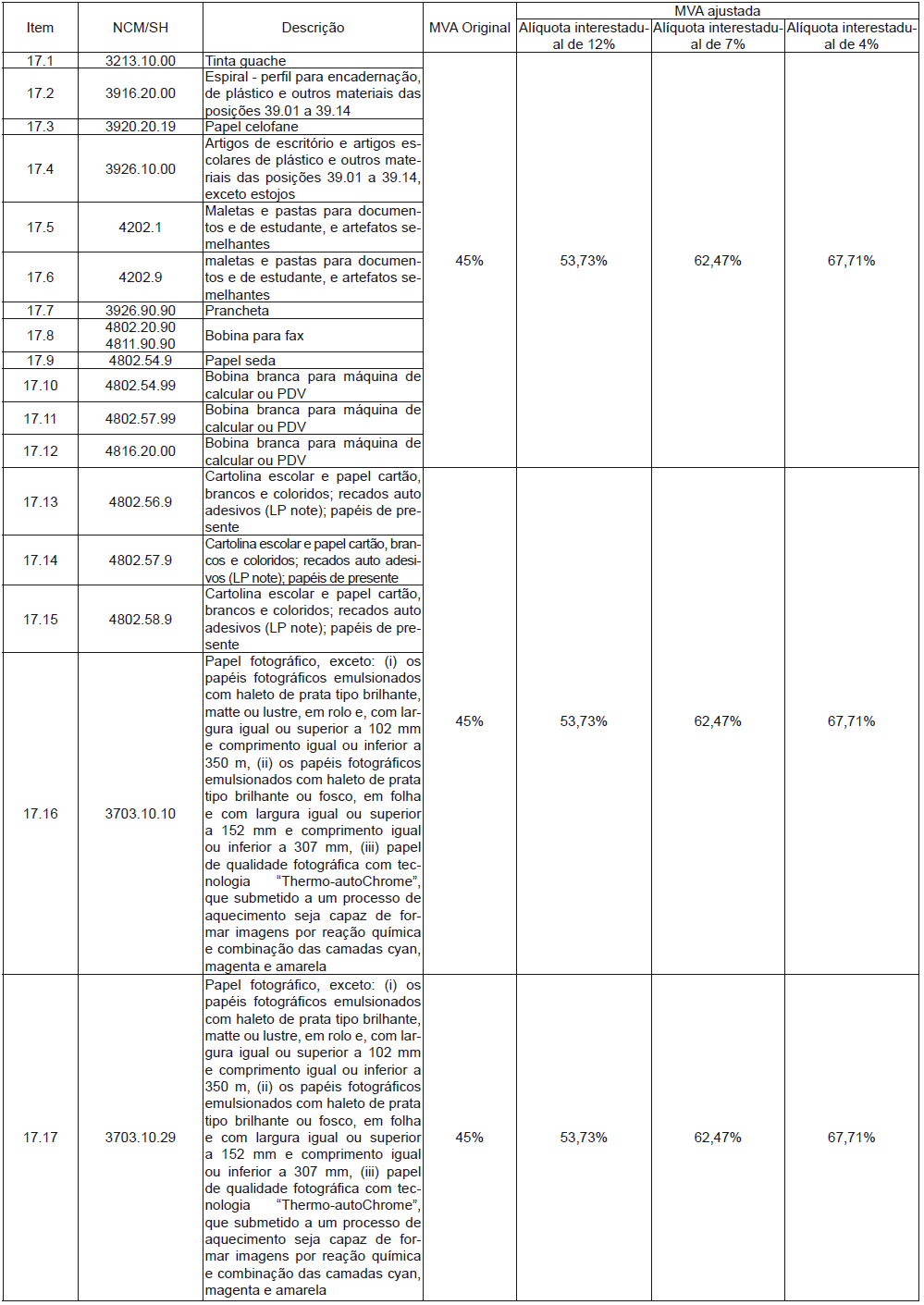

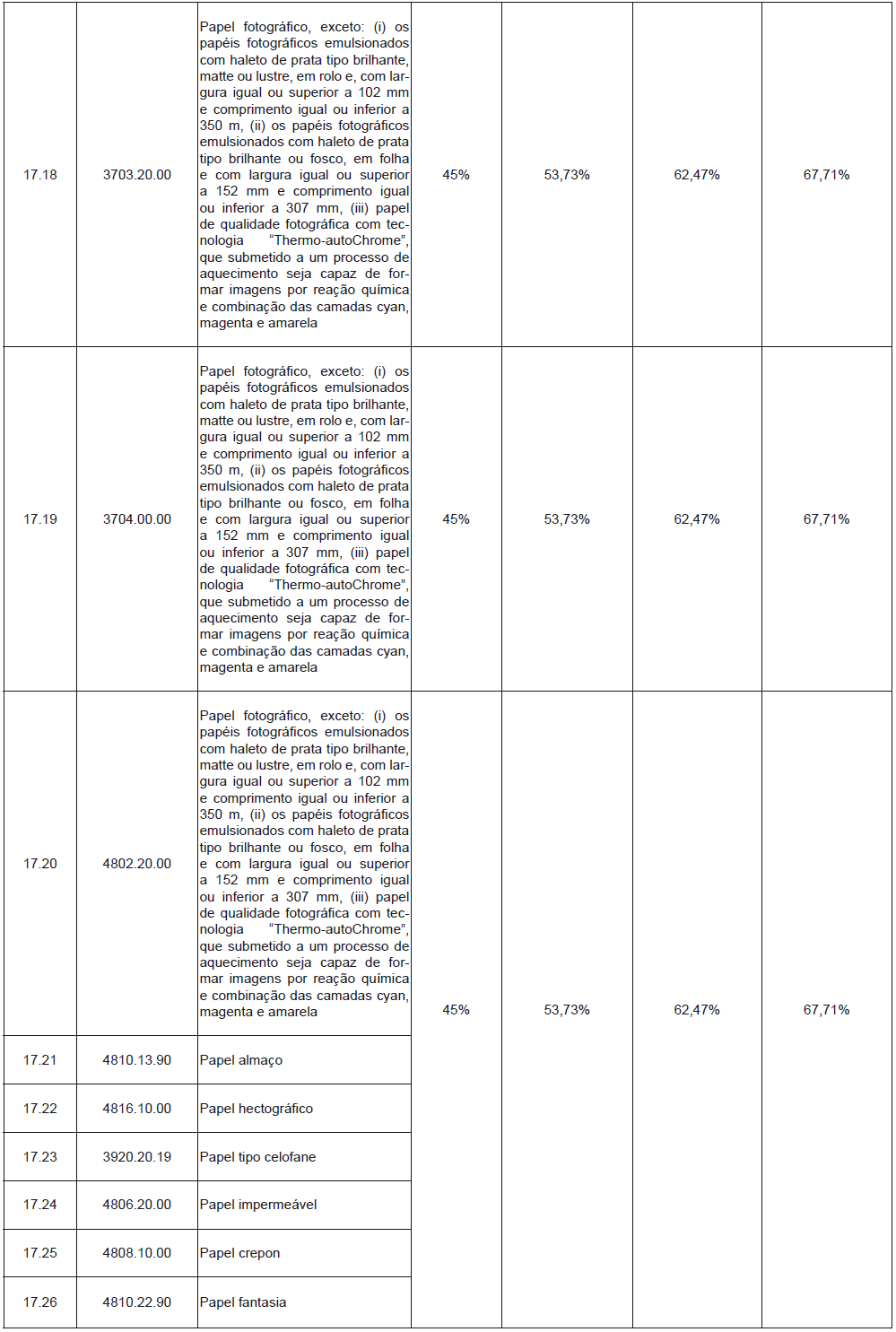

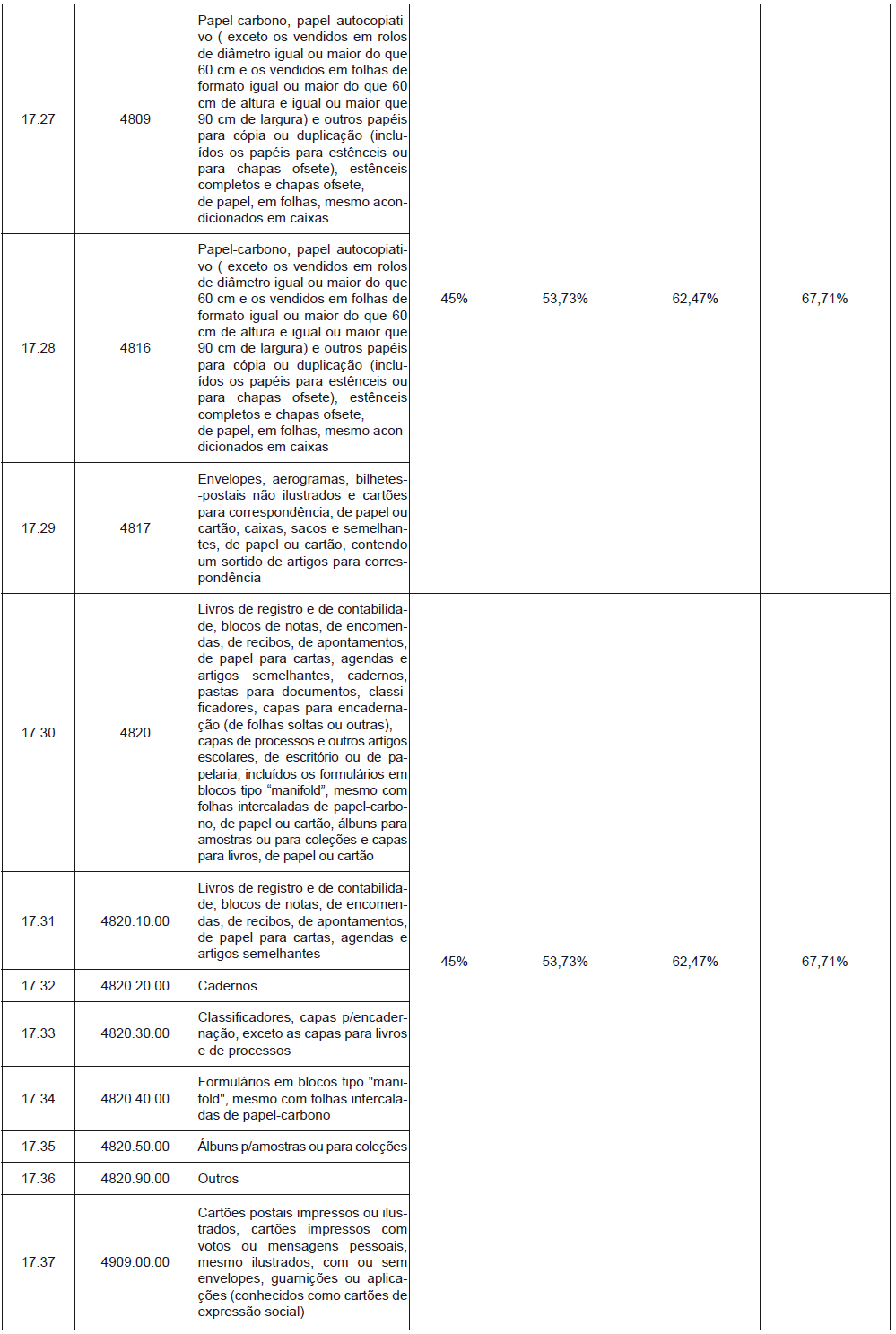

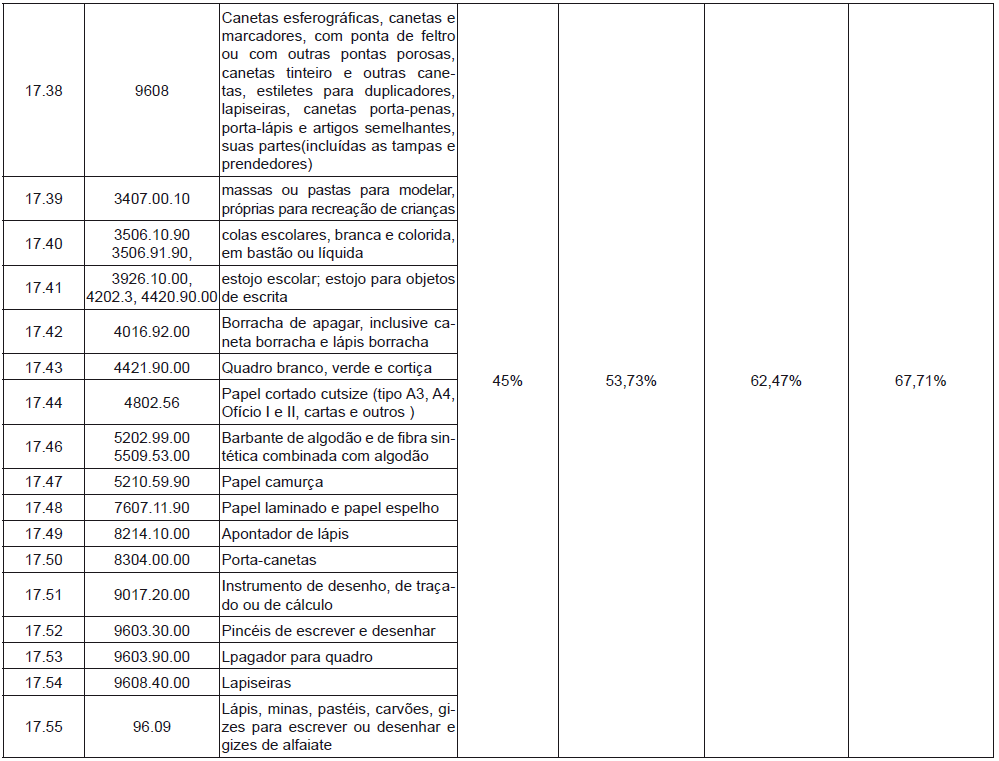

17 - Produtos de Papelarias

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

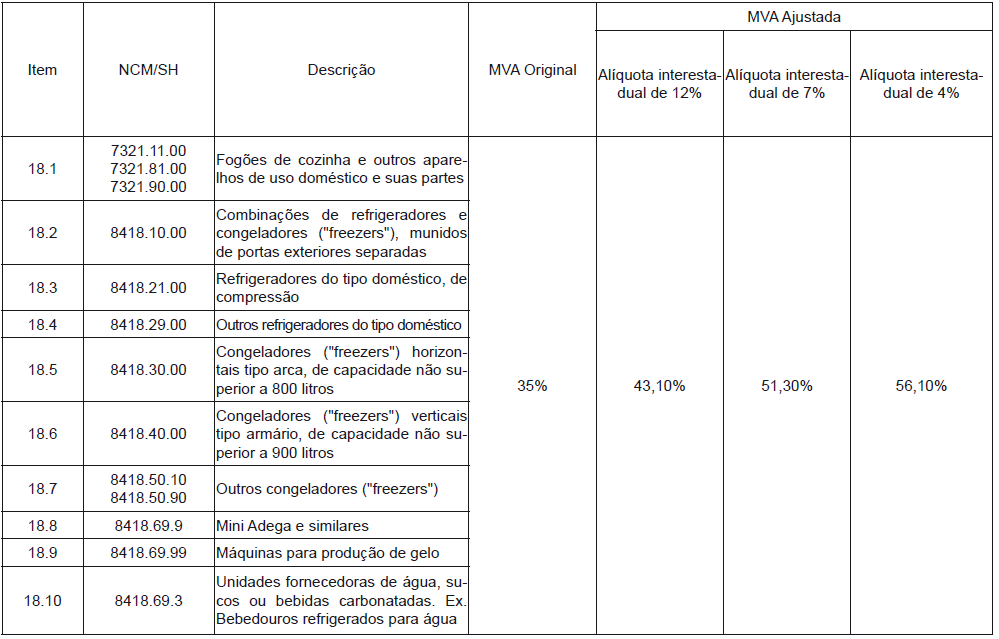

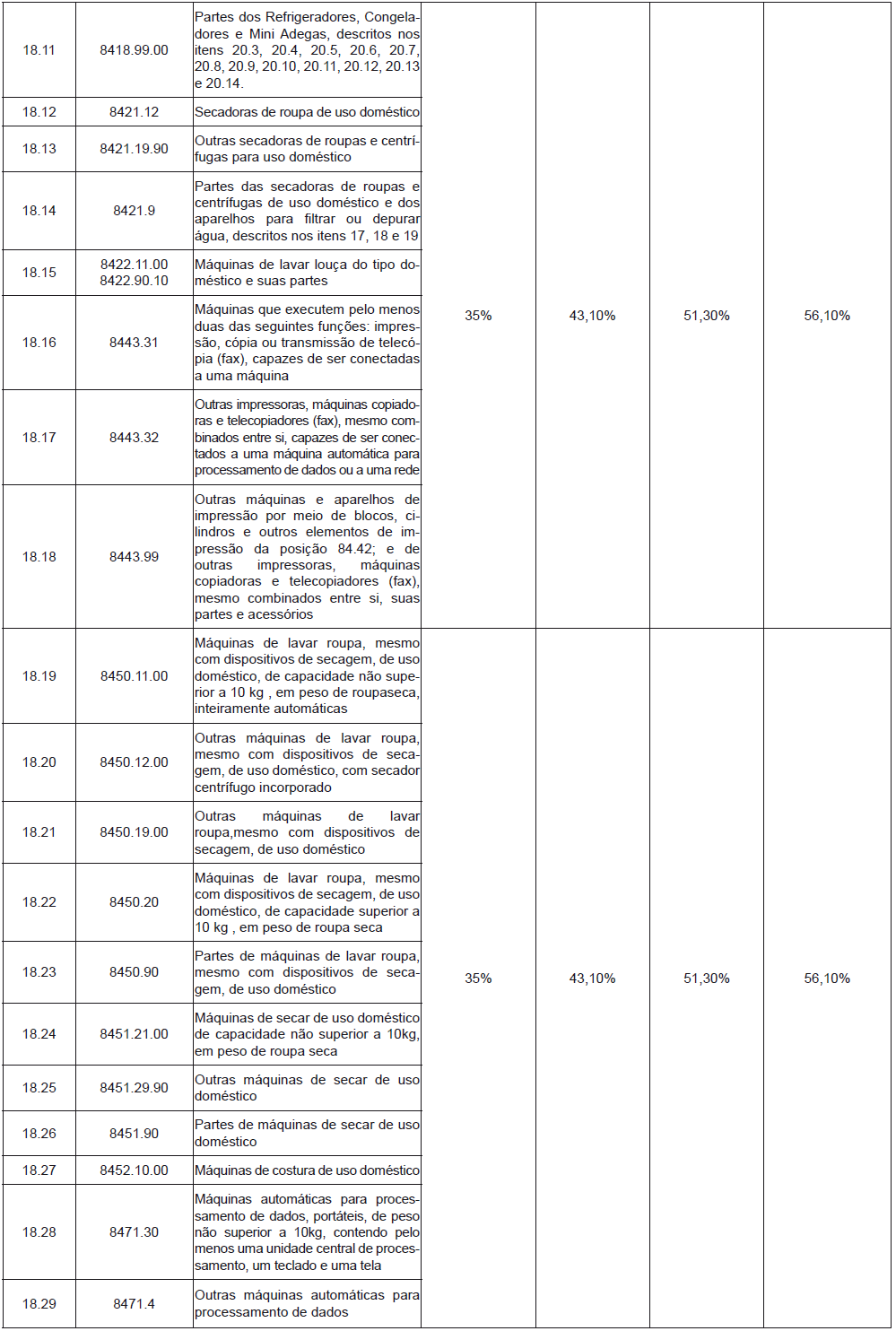

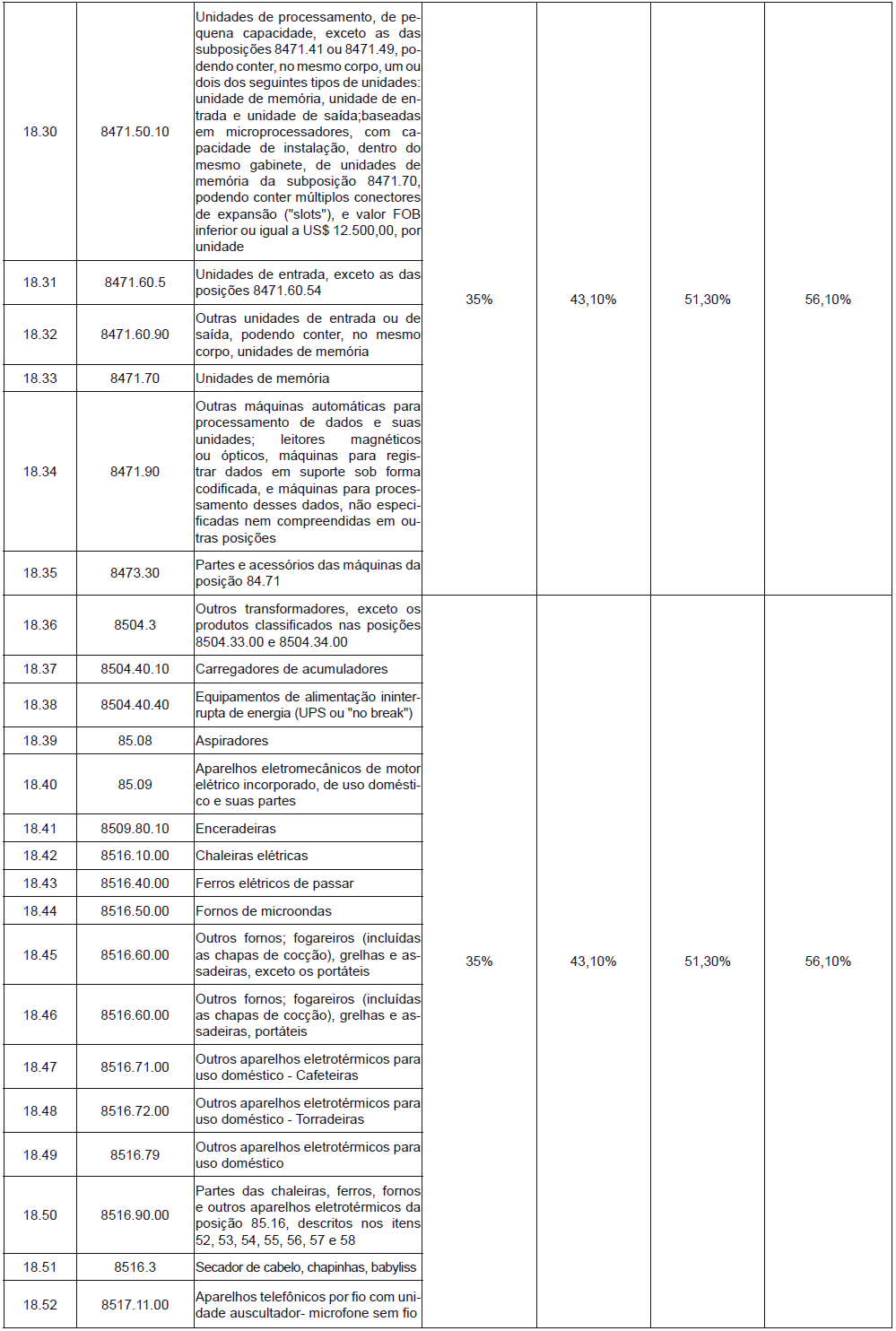

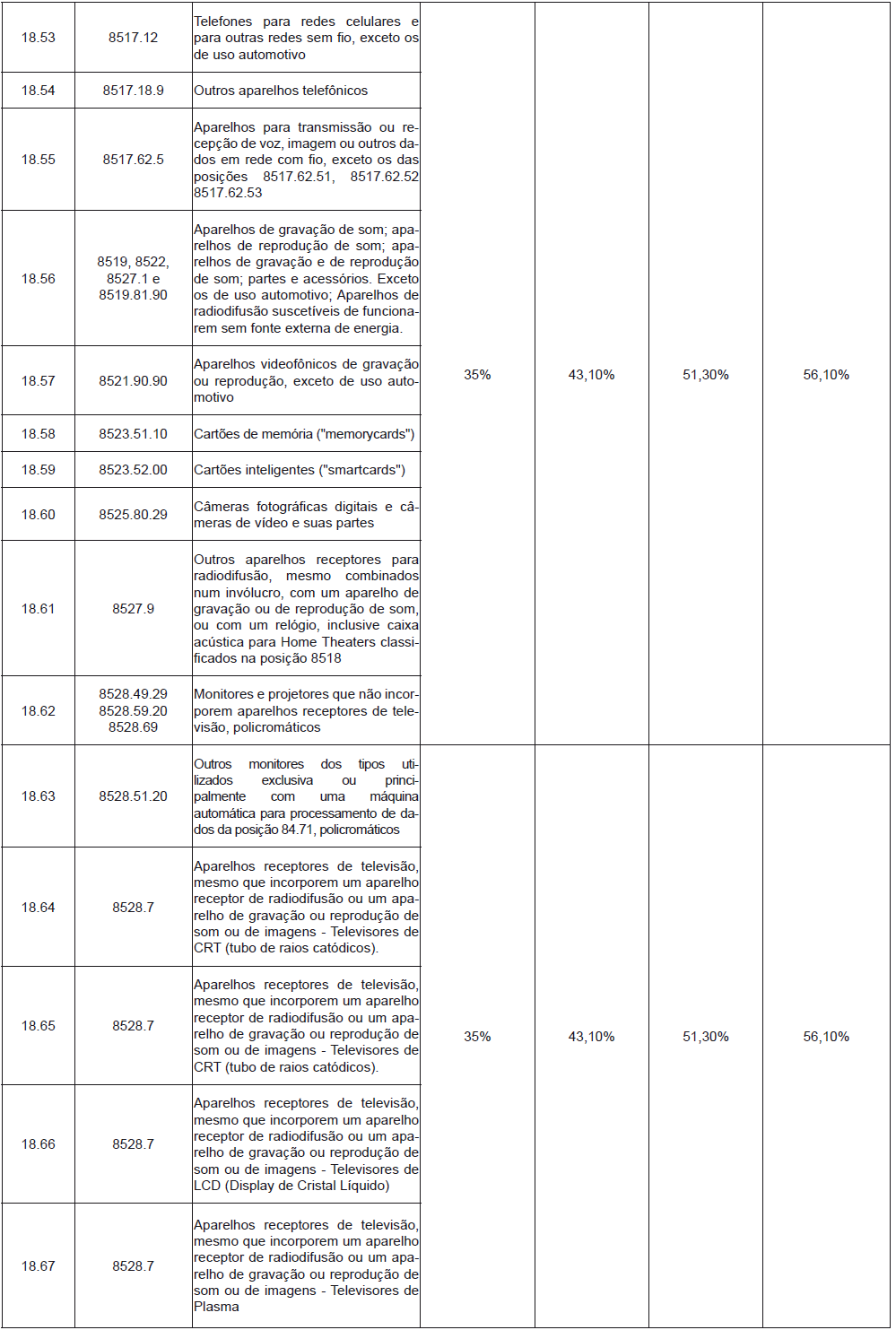

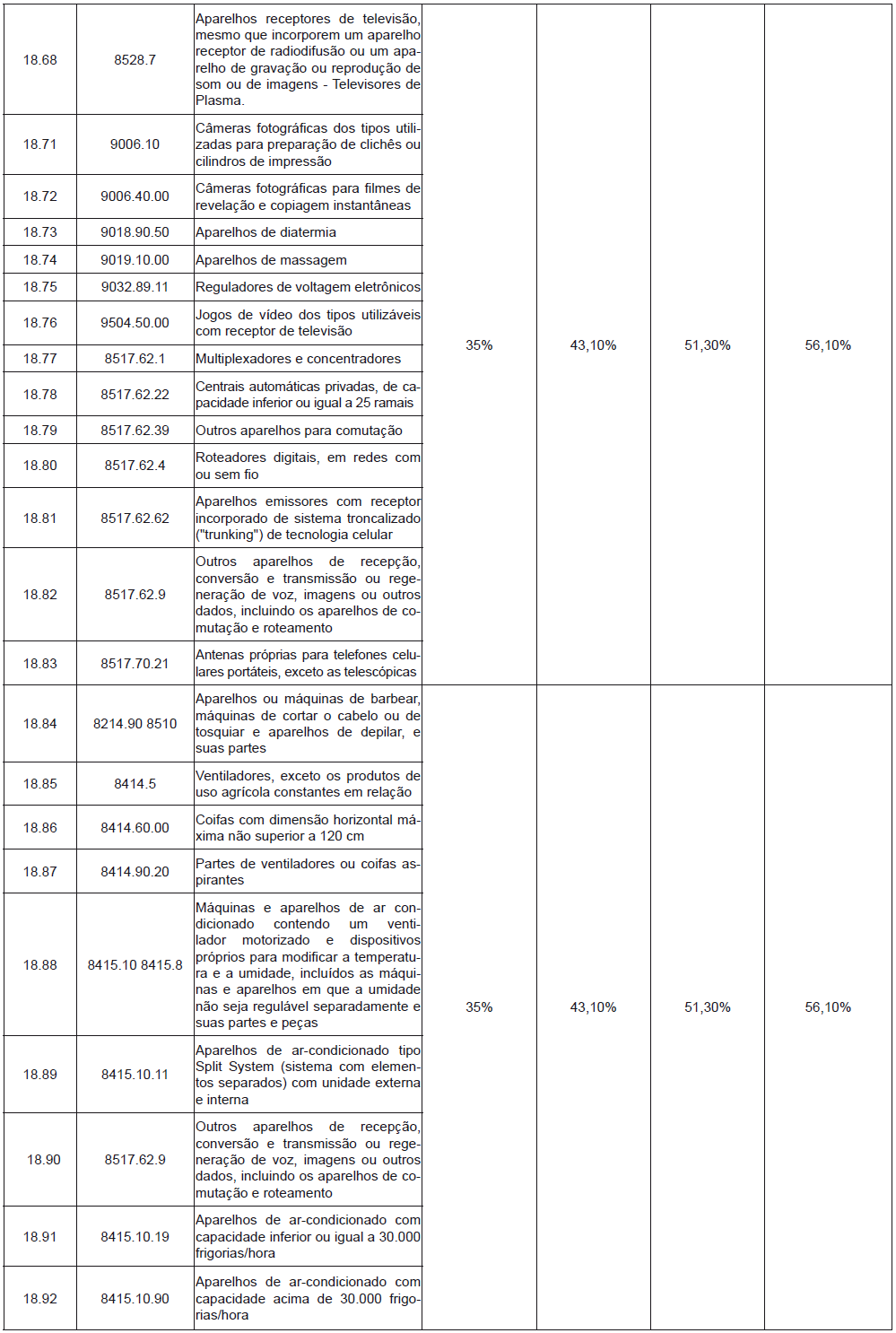

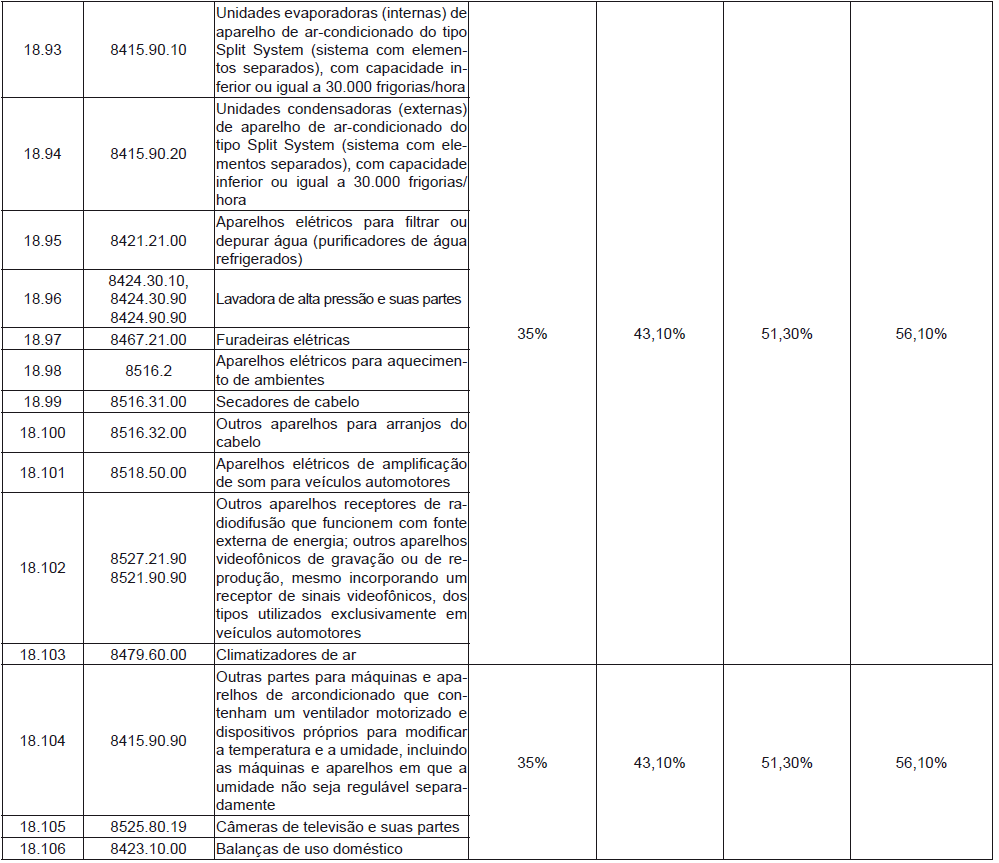

18 - Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

Ato Normativo: Substituição Tributária Interna

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes e nas operações interestaduais de entrada no estado do Acre de mercadorias procedentes de outras unidades da federação ou do exterior.

19 - Rações para Animais Domésticos

Ato Normativo: Protocolo 26/04;

Protocolo 39/04 (Adesão AC)

Decreto n° 13.287/05

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior.

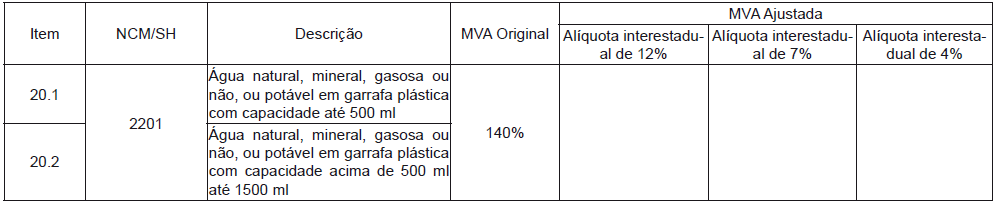

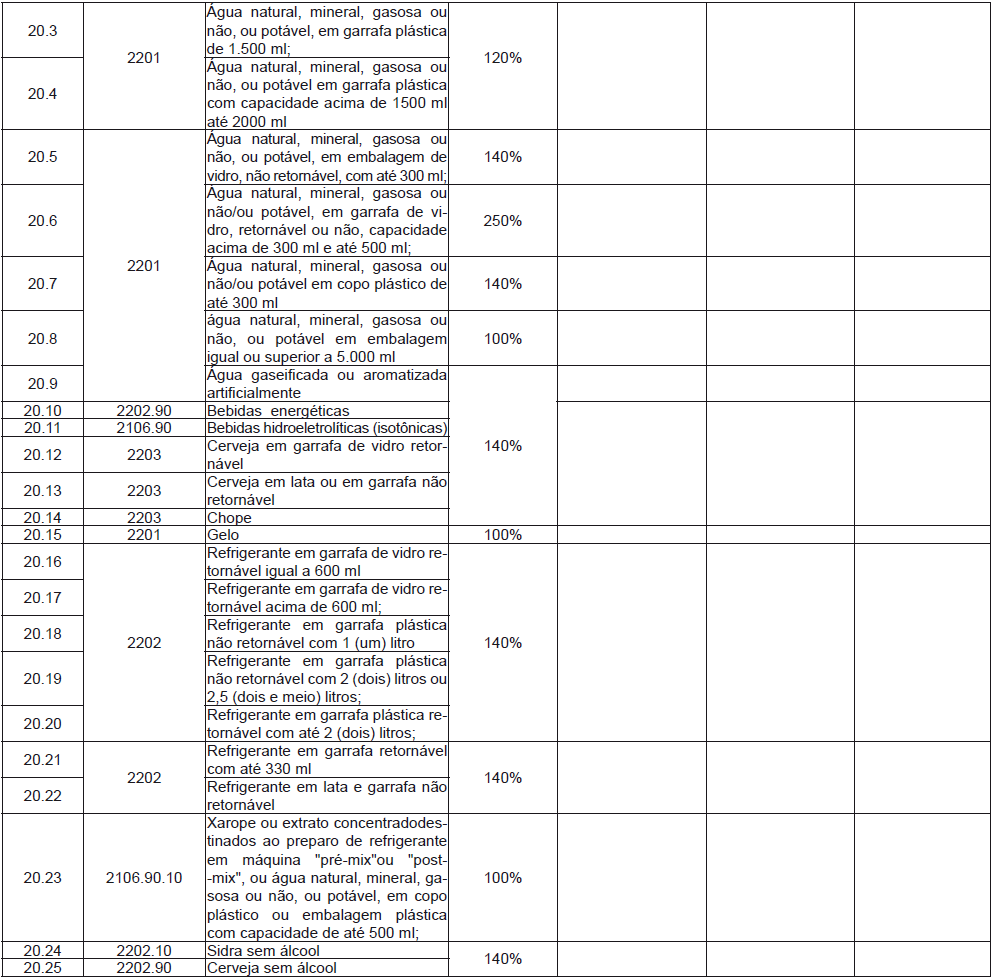

20 - Refrigerantes, cervejas, chope, água e outras bebidas

Ato Normativo: Protocolo ICMS 11/91

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior.

As mercadorias constantes nos itens 20.7, 20.9 a 20.19 pertencem à substituição tributária interna.

Os produtos classificados neste segmento quando fabricados no estado possuem a MVA de 20%.

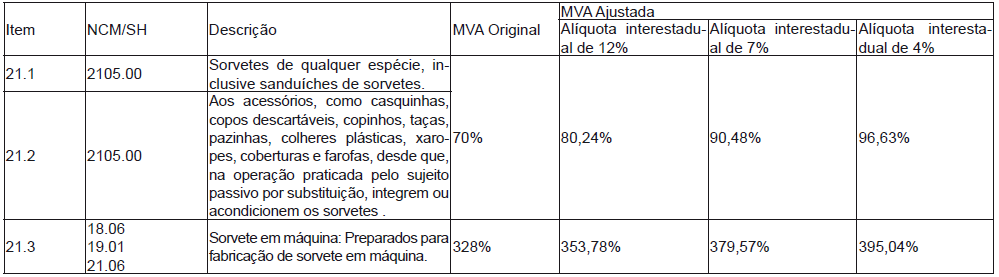

21 - Sorvetes: Preparados para fabricação de sorvete em máquina:

Ato Normativo: Protocolo 20/05

Protocolo 57/13 Adesão AC

Decreto 6.286/13

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre.

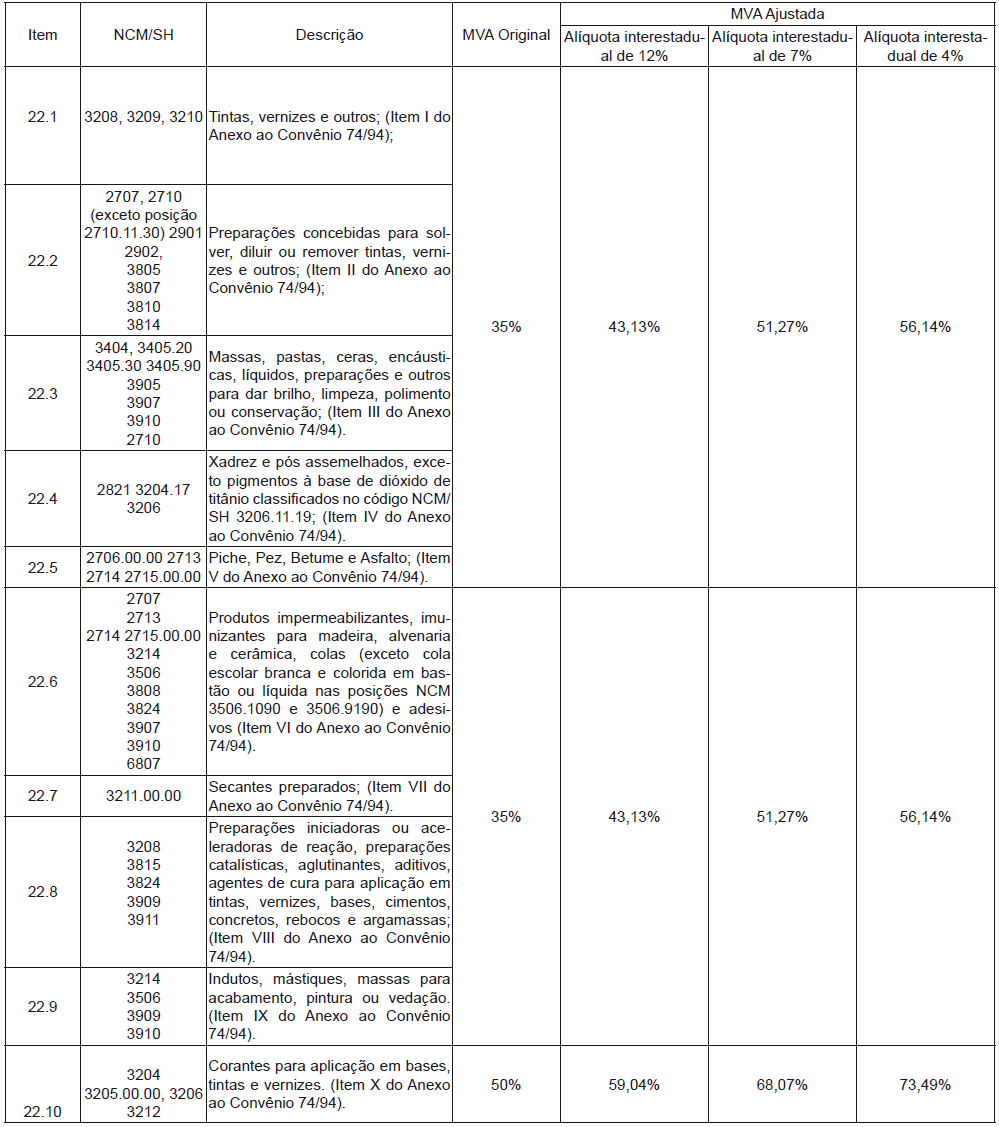

22 - Tintas e vernizes

Ato Normativo: Convênio ICMS74/1994

Convênio ICMS 134/2014

Decreto 413/94

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior por contribuintes localizados no Estado do Acre.

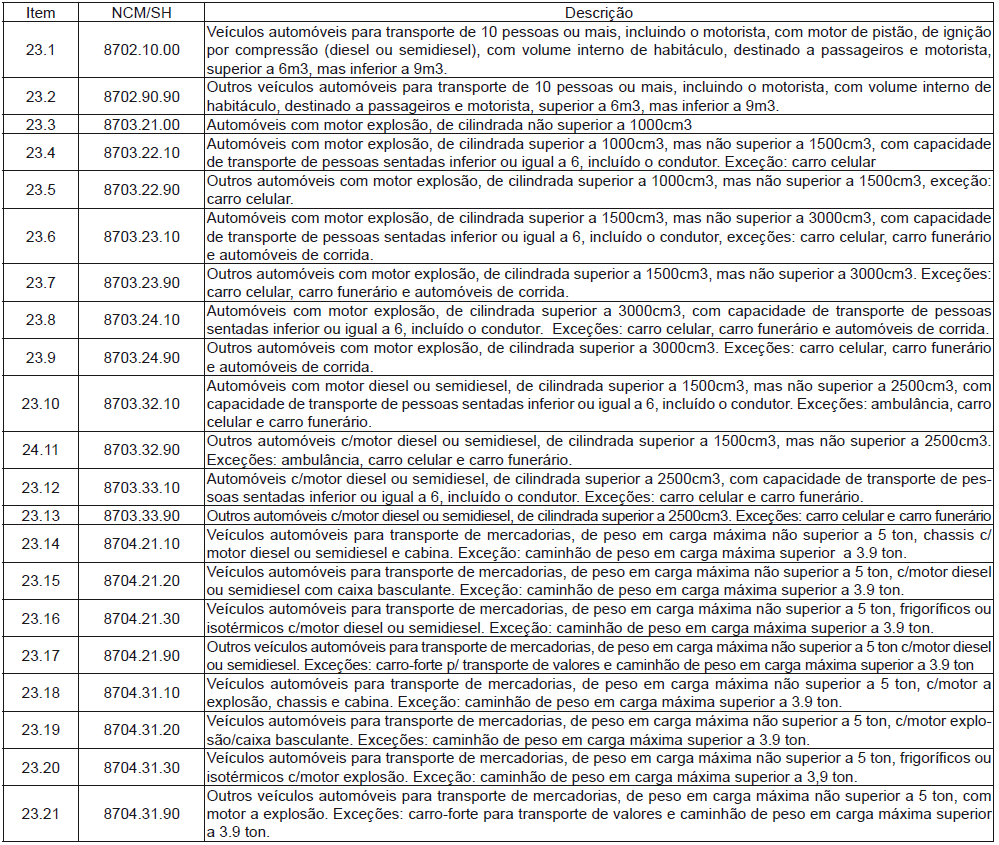

23 - Veículos automotores

Ato Normativo: Convênio ICMS132/92

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

Carga tributária de 12% mediante termo de acordo.

24 - Veículos de duas rodas motorizadas

Ato Normativo: Convênio ICMS 52/93

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

Carga tributária de 12% mediante termo de acordo.

25 - Venda de mercadoria direta a Consumidor final, pelo sistema porta a porta:

Ato Normativo: Convênio ICMS 45/1999;

Decreto 1.108/99.

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

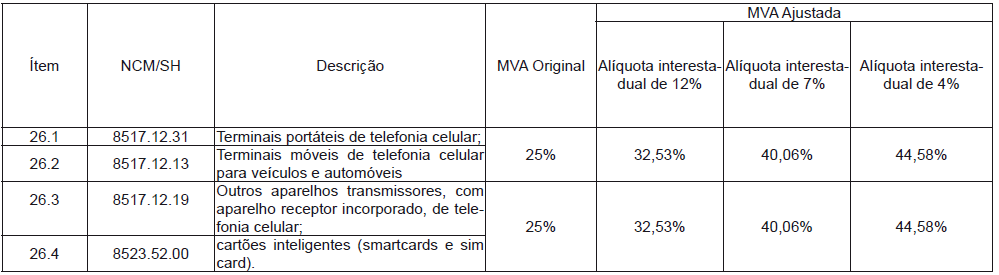

26. Aparelhos Celulares

Ato Normativo: Convênio ICMS 135/2006;

Decreto nº 5.314/2010.

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

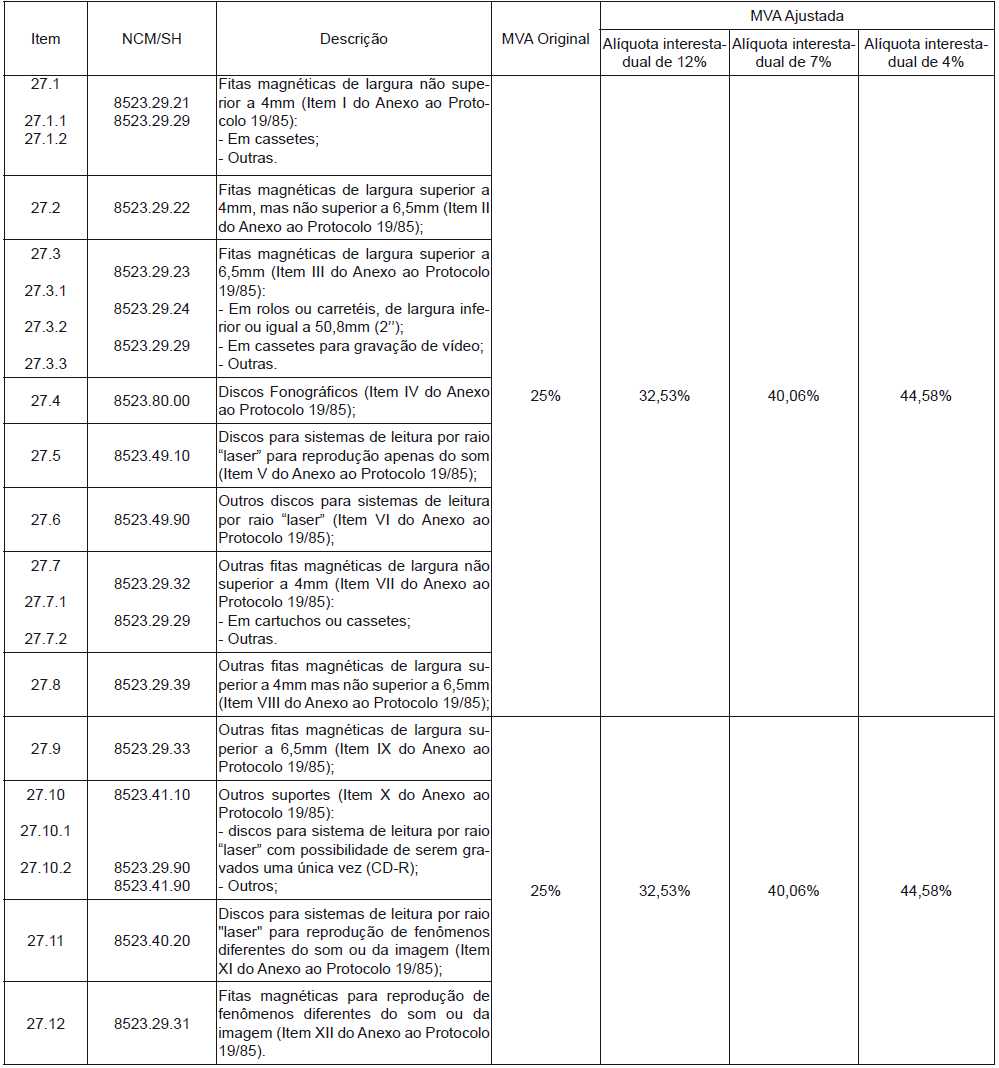

27 - Disco fonográfico, fita virgem ou gravada:

Ato Normativo: Protocolo ICMS 19/85;

Protocolo ICMS 11/98; (adesão)

Decreto nº 244/98. (incorporação à legislação do Estado do Acre)

Âmbito de aplicação da Substituição Tributária: Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do convênio supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Acre.

28 – Filmes e Slides

Atos Normativos: Protocolo ICMS 15/85/91;

Protocolo 24/00 - Adesão AC; e

Decreto 2.605/00 – Incorporação à legislação do Estado do Acre.

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior.

29 – Pilhas e Baterias

Atos Normativos: Protocolo ICMS 18/85;

Protocolo 18/00 - Adesão AC; e

Decreto 2.605/00 – Incorporação à legislação do Estado do Acre.

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior.

Atos Normativos: Protocolo ICMS 18/85;

Protocolo 18/00 - Adesão AC; e

Decreto 2.605/00 – Incorporação à legislação do Estado do Acre.

Âmbito de aplicação da Substituição Tributária - Operações internas promovidas por fabricantes destinadas a comercialização e operações interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado, bem como a entrada de mercadorias procedentes das demais unidades federadas ou do exterior.

Art. 3º A MVA ajustada prevista na Tabela I do Anexo I do Título VII do Regulamento do ICMS do Estado do Acre, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, aplicar-se-á a partir do primeiro dia do segundo mês subsequente à publicação deste Decreto, salvo quando instituída ou autorizada anteriormente por Convênios ou Protocolos ICMS.

Art. 4º Este Decreto entra em vigor em 1º de outubro de 2015.

Art. 5º Ficam revogados:

I - o Decreto nº 4.359, de 7 de novembro de 2001; e

II - o inciso XXIII do art. 60 e a Tabela II do Anexo I do Título VII do Regulamento do ICMS do Estado do Acre, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998.

Tião Viana

Governador do Estado do Acre

Joaquim Manoel Mansour Macedo

Secretário de Estado da Fazenda