DECRETO 20.202, DE 7-10-2015

(DO-RO DE 7-10-2015)

REGULAMENTO - Alteração

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual,

CONSIDERANDO as alterações oriundas das 244ª a 245ª reuniões extraordinárias do CONFAZ,

DECRETA:

Art. 1º. Ficam acrescentados, com a seguinte redação, os dispositivos adiante enumerados ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 30 de abril de 1998:

I – o § 4º ao artigo 723 – B (Convênio ICMS 139/12, efeitos a partir de 01.02.2013)

“Art. 723-B..................................................................................................

...........................................................................................................................................

§ 4º Fica o Estado de Rondônia autorizado a estabelecer, nas operações com Álcool Etílico Hidratado Carburante - AEHC, como base de cálculo a prevista no artigo 723-A, quando for superior ao preço médio ponderado a consumidor final (PMPF)”.

II – o inciso VII e os §§ 5º, 6º e 7º ao artigo 723-B (Convênio ICMS 61/15, efeitos a partir de 01.01.2016)

“Art. 723-B.................................................................................................

........................................................................................................................

VII – FCV: fator de correção do volume;

..................................................................................................................

§ 5º. O fator de correção do volume (FCV) será divulgado em ato COTEPE e corresponde a correção dos volumes, utilizados para a composição da base de cálculo do ICMS, dos combustíveis líquidos e derivados de petróleo faturados a 20ºC pelo produtor nacional de combustíveis ou por suas bases, pelos importadores ou pelos formuladores, para a comercialização à temperatura ambiente definida em cada unidade federada.

§ 6º. O fator de correção do volume (FCV) será calculado anualmente, com base na tabela de densidade divulgada pela ANP, nas temperaturas médias anuais das unidades federadas divulgada pelo Instituto Nacional de Meteorologia (INMET) e na tabela de conversão de volume aprovada pela Resolução CNP 06/70.

§ 7º. Em relação ao disposto no caput, aplica-se aos Estados do Mato Grosso e do Mato Grosso do Sul a seguinte fórmula: MVA = {[PMPF x (1 - ALIQ)] / [(VFI + FSE) x (1 - IM)] - 1} x 100.”.

Art. 2º. Passam a vigorar com a seguinte redação os dispositivos adiante enumerados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 1998:

I – o caput do artigo 723-B: (Convênio ICMS 61/15, efeitos a partir de 01.01.2016)

“Art. 723-B. Em substituição aos percentuais de margem de valor agregado de que trata o artigo 723-A, adotar-se á, nas operações promovidas pelo sujeito passivo por substituição tributária, relativamente às saídas subsequentes com combustíveis líquidos e gasosos derivados ou não de petróleo, a margem de valor agregado obtida mediante aplicação da seguinte fórmula, a cada operação: MVA = {[PMPF x (1 - ALIQ)] / [(VFI + FSE) x (1 - IM)] / FCV - 1} x 100, considerando-se:

.............................................................................................................................”(NR);

II – o item 66 da Tabela II do Anexo I do RICMS/RO (Convênio ICMS 66/15, efeitos a partir de 18.08.2015)

“66. Até 31 de dezembro de 2015, as saídas internas e interestaduais dos seguintes pescados, criados em cativeiro, sejam frescos, resfriados ou congelados, bem como suas carnes e partes in-natura:

I – pirarucu;

II – tambaqui;

III – pintado;

IV – jatuarana.”(NR);

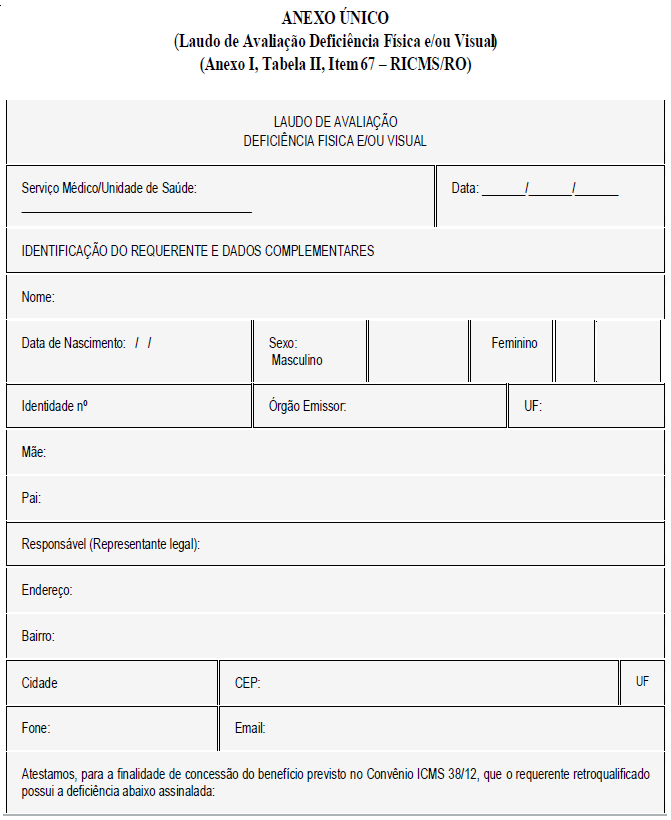

III – o inciso I da Nota 5 do Item 67 da Tabela II do Anexo I: (Convênio ICMS 68/15, efeitos a partir de 01.10.2015)

“67..................................................................................................................................

...............................................................................................................................

Nota 5:............................................................................................................

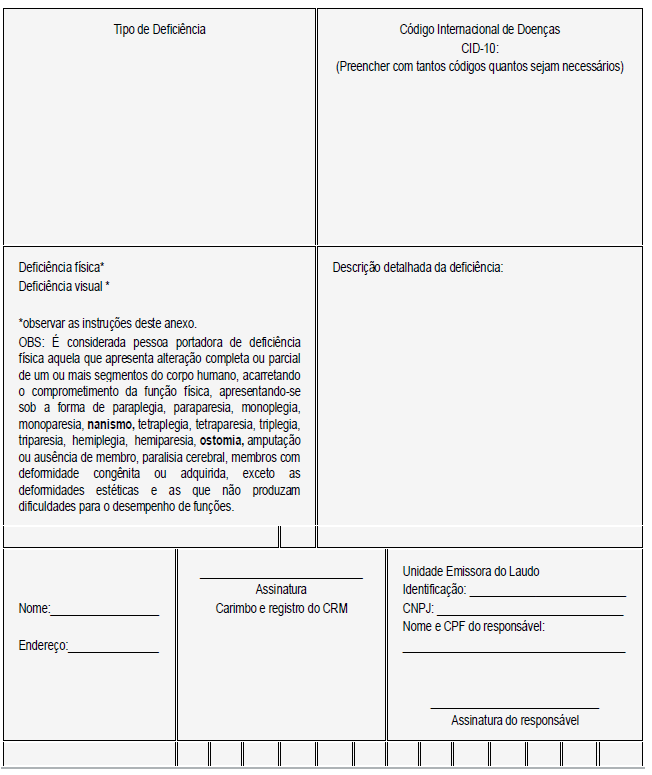

I – deficiência física, aquela que apresenta alteração completa ou parcial de um ou mais segmentos do corpo humano, acarretando o comprometimento da função física, apresentando-se sob a forma de paraplegia, paraparesia, monoplegia, monoparesia, nanismo, tetraplegia, tetraparesia, triplegia, triparesia, hemiplegia, hemiparesia, ostomia, amputação ou ausência de membro, paralisia cerebral, membros com deformidade congênita ou adquirida, exceto as deformidades estéticas e as que não produzam dificuldades para o desempenho de funções;

....................................................................................................................”(NR)

IV – o Laudo de Avaliação Deficiência Física e/ou Visual constante no Anexo XVI – DOCS, Código 940, conforme Anexo único deste Decreto. (Convênio ICMS 68/15, efeitos a partir de 01.10.2015);

V – caput do artigo 811-A: (Ajuste SINIEF 03/15, efeitos a partir de 01/09/15);

“Art. 811-A. A remessa interna e interestadual de implantes e produtos médico-hospitalares, exceto medicamentos, relacionados a implantes e próteses médico-hospitalares, para utilização em ato cirúrgico por hospitais ou clínicas fica sujeita à disciplina deste Capítulo.”(NR);

VI – o inciso II do § 1º do artigo 196-A2 (Protocolo ICMS 44/15, efeitos a partir de 01.08.2015)

“Art. 196-A2.......................................................................................................

................................................................................................................................

§1º................................................................................................................................

............................................................................................................................

II - até 31 de agosto de 2015, a hipótese do inciso II do caput não se aplica ao estabelecimento de contribuinte exclusivamente varejista, nas operações com CFOP 6.201, 6.202, 6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903, 6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, 6.921.

.......................................................................................................................”(NR).

Art. 3º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos, em relação aos dispositivos por ele disciplinados, a partir da data de entrada em vigor dos Ajustes e Convênios ICMS neles indicados.

CONFÚCIO AIRES MOURAGovernadorWAGNER GARCIA DE FREITASSecretário de Estado de FinançasFRANCO MAEGAKI ONOSecretário Adjunto de Estado de FinançasWILSON CÉZAR DE CARVALHOCoordenador Geral da Receita Estadual