PORTARIA 1.140 SEFAZ, DE 5-11-2015

(DO-TO DE 6-11-2015)

FISCALIZAÇÃO - Monitoramento Fiscal

Fazenda institui o Monitoramento Fiscal – MF dos contribuintes do ICMS

Estes procedimentos servem como instrumento de acompanhamento da movimentação contínua das informações econômico-fiscais dos contribuintes do ICMS.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe conferem o inciso II do § 1º do art. 42 da Constituição Estadual, em conformidade com o disposto no art. 546 do Regulamento do ICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2.006 e ainda o estabelecido no inciso XI do art. 15 do Anexo I ao Decreto 432, de 28 de abril de 1997 - Regimento Interno da Secretaria da Fazenda, e também com o que dispõe o inc. XVIII do art. 44 e inciso XXI do art. 45 da lei nº 1.287, de 28 de dezembro de 2001.

RESOLVE:

Art. 1º Instituir o Monitoramento Fiscal – MF da SEFAZ/TO como instrumento de acompanhamento da movimentação contínua das informações econômico-fiscais dos contribuintes do ICMS.

Art. 2º O Monitoramento Fiscal – MF da SEFAZ/TO tem por objetivo acompanhar por um determinado período de tempo os contribuintes com:

a) potencial econômico e de arrecadação;

b) omissões de informações econômico-fiscais e arrecadação;

c) declarações de informações econômico-fiscais zeradas mas que apresentem giro econômico;

d) divergência na declaração de informações econômico-fiscais em relação a outras fontes de informações.

Art. 3º Cabe a Superintendência da Administração Tributária por meio da Diretoria da Receita adotar os critérios de seleção dos contribuintes objeto do monitoramento fiscal.

art. 4º O Monitoramento Fiscal – MF da SEFAZ/TO será constituído por duas fases.

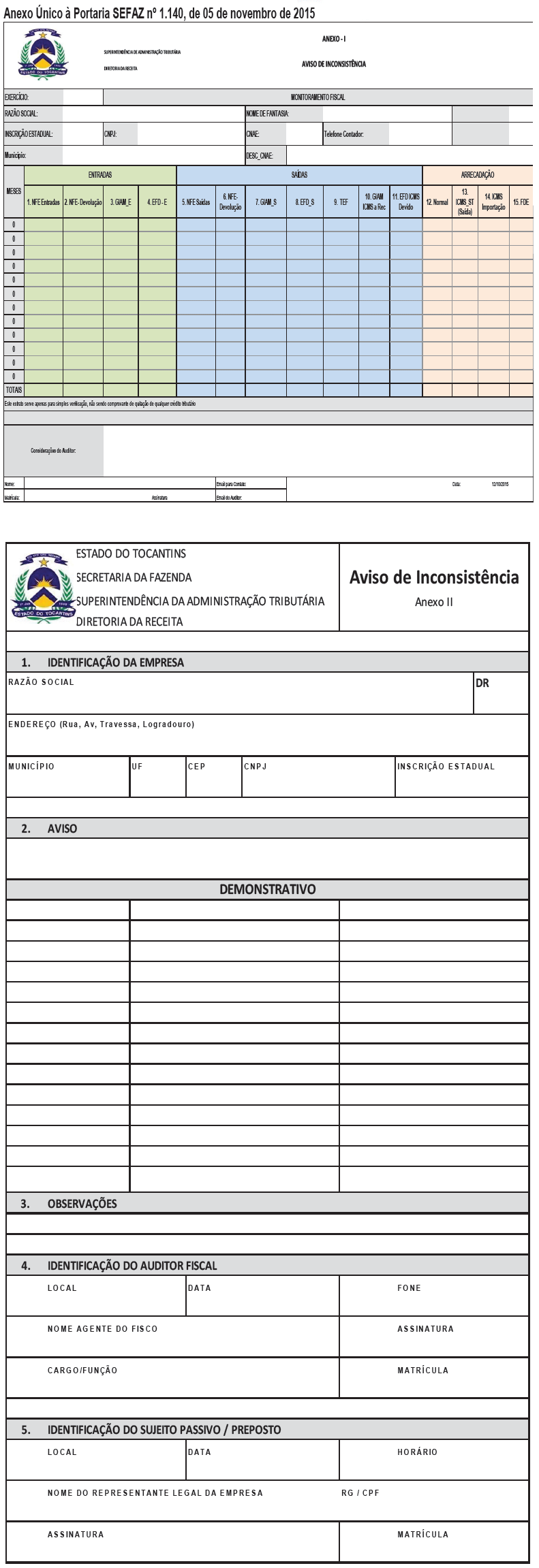

I - A primeira fase o contribuinte deverá ser informado das divergências das informações declaradas na Guia de Informações e Apuração Mensal do ICMS – GIAM, na Escrituração Fiscal Digital – EFD, ou no Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório – PGDAS-D por meio do Aviso de Inconsistência - AInc, oportunizando ao mesmo a autorregularização das inconsistências identificada com as devidas considerações do auditor;

II - A segunda fase será desenvolvida com diligência ao contribuinte com a finalidade prioritária de apurar o ICMS e constituir o crédito tributário.

§1º O período para realização dos trabalhos será de 45 dias para conclusão da primeira fase, contados a partir do upload do aviso de inconsistência no portal do contribuinte e de 60 dias para a segunda fase.

§2º Os contribuintes devem acessar mensalmente o portal da SEFAZ, com a finalidade de manter-se informado das inconsistências identificadas pelos sistemas fazendários.

§3º O Aviso de Inconsistência não sobrepõe ou interrompe os efeitos da Intimação ou Notificação emitida ou que venham ser emitida posteriormente por procedimento administrativo tributário.

Art. 5º Fica instituído o “Aviso de Inconsistência - AInc” anexos I para informar possíveis inconsistências de informações econômico-fiscais, e anexo II para informar ao contribuinte de possíveis divergências de informações com outras fontes.

Art. 6º O Aviso de Inconsistência – AInc será adotado apenas como instrumento informativo ao contribuinte, com a finalidade de comunicá-lo das possíveis pendências de informações econômico-fiscais e/ou de arrecadação.

Art. 7º A Diretoria da Receita expedirá instrução de serviço para normatizar a operacionalização e controle das ações fiscais previstas no artigo 1º desta Portaria.

Art. 8º São partes integrantes desta Instrução de Serviço os anexos I e II.

Art. 9º Esta Portaria entra em vigor na data de sua publicação.