DECRETO 1.447, DE 3-12-2015

(DO-PA DE 9-12-2015)

REGULAMENTO - Alteração

Estado introduz diversas alterações no Regulamento do ICMS

Estas modificações no Decreto 4.676, de 18-6-2001 - RICMS-PA, implementam as disposições previstas em diversos atos do CONFAZ, em especial com relação à substituição tributária, com efeitos a partir das datas que especifica.

O GOVERNADOR DO ESTADO DO PARÁ, no uso das atribuições que lhe são conferidas pelo art. 135, inciso V, da Constituição Estadual, e tendo em vista os Convênios, Protocolos e Ajustes SINIEF celebrados pelo Conselho Nacional de Política Fazendária - CONFAZ,

DECRETA:

Art. 1º Os dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS-PA, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001, abaixo relacionados, passam a vigorar com as seguintes redações:

I - o caput do art. 7º:

“Art. 7º As operações com mercadorias e as prestações beneficiadas com tratamento tributário específico, isenção, redução de base de cálculo e crédito presumido constam nos Anexos I, II, III e IV, respectivamente.”

II - o inciso I do art. 141:

“I - comprovação do capital social integralizado exigido pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP, para o exercício da respectiva atividade.”;

III - os incisos X e XI do art. 141:

“X - comprovante de propriedade de pelo menos 1 (uma) instalação de armazenamento autorizada pela ANP a operar, assegurada a capacidade mínima de 45m³ (quarenta e cinco metros cúbicos) de uso exclusivo, e dispor de, no mínimo, 3 (três) caminhões-tanque próprios ou arrendados mercantilmente, com capacidade total mínima de 30m³ (trinta metros cúbicos), na hipótese de TRR;

XI - comprovação de propriedade de pelo menos 1 (uma) instalação de armazenamento e de distribuição de combustíveis líquidos, ou de fração ideal em base compartilhada, com capacidade mínima de armazenamento de 750 m³ (setecentos e cinquenta metros cúbicos) aprovada pela ANP, na hipótese de distribuidora de combustíveis.”;

IV - o § 7° do art. 141:

“§ 7º A comprovação dos requisitos constantes nos incisos IX, X e XI far-se-á na forma exigida pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP.”

V - o § 13 do art. 182-L:

“§ 13. Para os Estados do Acre, Amazonas, Mato Grosso, Rio de Janeiro, Rio Grande do Sul, Rondônia, Roraima e Santa Catarina, na hipótese do § 7º do art. 182-J, havendo problemas técnicos de que trata o caput, o contribuinte poderá emitir, em no mínimo duas vias, o DANFE Simplificado em contingência, com a expressão “DANFE Simplificado em Contingência”, dispensada a utilização de formulário de segurança, devendo ser observadas as destinações de cada via conforme o disposto nos incisos I e II do § 5º.”;

VI - os §§ 1º e 2º do art. 261-C:

“§ 1º O MDF-e deverá ser emitido nas situações descritas no caput e sempre que haja transbordo, redespacho, subcontratação ou substituição do veículo, de contêiner ou inclusão de novas mercadorias ou documentos fiscais, bem como na hipótese de retenção imprevista de parte da carga transportada.

§ 2º Deverão ser emitidos tantos MDF-e distintos quantas forem as unidades federadas de descarregamento, agregando, por MDF-e, os documentos referentes às cargas a serem descarregadas em cada uma delas.”;

VII - o § 4º do art. 261-K:

“§ 4º Na prestação de serviço de transporte de cargas, ficam permitidas a emissão do MDF-e e a impressão do DAMDF-e para os momentos abaixo indicados, relativamente:

I - ao modal aéreo, após a decolagem da aeronave, desde que a emissão e a correspondente impressão ocorram antes da próxima aterrissagem;

II - à navegação de cabotagem, após a partida da embarcação, desde que a emissão e a correspondente impressão ocorram antes da próxima atracação;

III - ao modal ferroviário, no transporte de cargas fungíveis destinadas à formação de lote para exportação no âmbito do Porto Organizado de Santos, após a partida da composição, desde que a emissão e a correspondente impressão ocorram antes da chegada ao destino final da carga.”;

VIII - o caput do art. 261-N:

“Art. 261-N. O MDF-e deverá ser encerrado após o final do percurso descrito no documento e sempre que haja transbordo, redespacho, subcontratação ou substituição do veículo, de contêiner, bem como na hipótese de retenção imprevista de parte da carga transportada ou quando houver a inclusão de novas mercadorias para a mesma UF de descarregamento, através do registro deste evento conforme disposto no Manual de Orientação do Contribuinte - MDF-e.”;

IX - o inciso I do art. 268-A:

“I - tratando-se de nota fiscal eletrônica, o valor dispensado será informado nos seguintes campos:

a) para as versões anteriores a 3.10 da NF-e, nos campos “Desconto” e “Valor do ICMS” de cada item, preenchendo ainda o campo “Motivo da Desoneração do ICMS” do item com os códigos próprios especificados no Manual de Orientação do Contribuinte ou Nota Técnica da Nota Fiscal Eletrônica - NF-e;

b) para as versões 3.10 e seguintes da NF-e, no “Valor do ICMS desonerado” de cada item, preenchendo ainda o campo “Motivo da Desoneração do ICMS” do item com os códigos próprios especificados no Manual de Orientação do Contribuinte ou Nota Técnica da Nota Fiscal Eletrônica - NF-e;”;

X - o § 9º do art. 389-C:

“§ 9º A escrituração do Livro Registro de Controle da Produção e do Estoque é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores.”;

XI - o art. 680:

“Art. 680. A base de cálculo do imposto para fins de substituição tributária em relação às operações subsequentes é:

I - nas operações com gasolina automotiva, óleo diesel, Gás Liquefeito de Petróleo - GLP-GN, derivado de Gás Natural e Gás Liquefeito de Petróleo - GLP, derivado do próprio petróleo e álcool etílico hidratado combustível, adotar-se-á, como base de cálculo, inclusive nas operações de importação, o Preço Médio Ponderado a Consumidor Final - PMPF, apurado nos termos da cláusula quarta do Convênio ICMS 70/97, divulgado mediante Ato COTEPE, publicado no Diário Oficial da União;

II - quando se tratar de produtos relacionados no ATO COTEPE/ICMS a que se referem às cláusulas oitava a décima do Convênio ICMS nº 110/07, excetuados os previstos no inciso I, a base de cálculo, inclusive nas operações de importação, é o preço praticado pelo remetente, acrescido dos valores correspondentes a frete, ainda que o transporte seja executado pelo próprio adquirente, seguro, tributos e outros encargos transferíveis ou cobrados do destinatário, adicionado das margens de valor agregado nele divulgadas.

III - nas operações com os demais produtos não relacionados no inciso I e no ATO COTEPE/ICMS a que se refere o inciso II, a base de cálculo, inclusive nas operações de importação, é o preço praticado pelo remetente, acrescido dos valores correspondentes a frete, ainda que o transporte seja executado pelo próprio adquirente, seguro, tributos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação sobre o referido montante dos seguintes percentuais de margem de valor agregado (MVA):

a) em operação interna, 30% (trinta por cento);

b) em operação interestadual:

b.1) tratando-se de mercadorias contempladas com a não incidência prevista no art. 155, § 2º, inciso X, alínea “b” da Constituição Federal, os resultantes da aplicação da seguinte fórmula: MVA = [130 / (1 - ALIQ)] - 100, considerando-se:

1. MVA: margem de valor agregado, expressa em percentual, arredondada para duas casas decimais;

2. ALIQ: percentual correspondente à efetiva alíquota interna, entendendo-se como tal aquela que, aplicada ao valor da operação, resulte valor idêntico ao obtido com a aplicação da alíquota nominal à base de cálculo reduzida;

b.2) tratando-se de mercadorias não contempladas com a não incidência prevista no art. 155, § 2º, inciso X, alínea “b” da Constituição Federal os resultantes da aplicação da seguinte fórmula: MVA = [130 x (1 - ALIQ inter) / (1 - ALIQ intra)] - 100, considerando-se:

1. MVA: margem de valor agregado, expressa em percentual, arredondada para duas casas decimais;

2. ALIQ inter: percentual correspondente à alíquota interestadual aplicável à operação;

3. “ALIQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino.

IV - nas operações com Biodiesel B100, a base de cálculo é o valor do PMPF estabelecido para a operação com óleo diesel.

§ 1º Na hipótese de a “ALIQ intra” ser inferior à “ALIQ inter” deverá ser aplicada a MVA prevista na alínea “a” do inciso III do caput.

§ 2º Na impossibilidade de inclusão do valor do frete, seguro ou outro encargo na composição da base de cálculo, o recolhimento do imposto correspondente a essas parcelas será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado previstos neste artigo.”;

XII - o Capítulo III do Título IX do Livro Terceiro:

“CAPÍTULO III

DAS OPERAÇÕES COM PNEUMÁTICOS, CÂMARAS-DE-AR E PROTETORES DE BORRACHA

Art. 701. Nas operações interestaduais com pneumáticos, câmaras-de-ar e protetores de borracha, classificados nas posições 4011, 4013 e na subposição 4012.90 da Nomenclatura Comum do Mercosul - Sistema Harmonizado - NCM/SH, fica atribuída ao estabelecimento importador e ao estabelecimento industrial fabricante a responsabilidade pela retenção e recolhimento do ICMS, devido nas subsequentes saídas ou entradas com destino ao ativo imobilizado ou ao consumo dos produtos mencionados. (Convênio ICMS 85/93)

§ 1º O regime de que trata este Capítulo não se aplica:

I - à transferência entre estabelecimentos da empresa fabricante ou importadora, exceto varejista, hipótese em que a responsabilidade pelo recolhimento do imposto retido recairá sobre o estabelecimento que realizar a operação interestadual;

II - às saídas com destino a indústria fabricante de veículo;

III - às remessas em que as mercadorias devam retornar ao estabelecimento remetente;

IV - a pneus e câmaras-de-ar de bicicletas.

§ 2º Aplicam-se também às operações destinadas ao Município de Manaus e as Áreas de Livre Comércio as disposições deste Capítulo.

§ 3º Na hipótese do inciso II do § 1º, se o produto previsto neste artigo não for aplicado no veículo, caberá ao estabelecimento fabricante do veículo a responsabilidade pela retenção do imposto nas operações subsequentes.

Art. 702. O disposto no art. 701, aplica-se, ainda, no que couber, a estabelecimento destinatário que efetuar operação interestadual, para fins de comercialização ou integração no ativo imobilizado ou consumo.

Art. 702-A. A base de cálculo do imposto para fins de substituição tributária será o valor correspondente ao preço de venda a consumidor constante da tabela estabelecida por órgão competente para venda a consumidor, acrescido do valor do frete.

§ 1º Inexistindo o valor de que trata o caput, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, incluídos os valores correspondentes a frete, seguro, impostos, contribuições, e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA Ajustada”), calculado segundo a fórmula MVA ajustada = [(1+MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1, onde:

I - “MVA ST original” é a margem de valor agregado indicada no Anexo Único do Convênio ICMS 85/93;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota interna.

§ 2º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido do percentual de que trata o parágrafo anterior.

§ 3º Nas operações com destino ao ativo imobilizado ou a consumo do adquirente, a base de cálculo corresponderá ao preço efetivamente praticado na operação.

Art. 702-B. A alíquota a ser aplicada sobre a base de cálculo prevista no art. 702-A será a vigente para as operações internas na unidade da Federação de destino.

Art. 702-C. O valor do imposto retido será a diferença entre o calculado de acordo com o estabelecido no art. 702-A e o devido pela operação normal do estabelecimento que efetuar a substituição tributária, devendo ser recolhido até o 9º (nono) dia do mês subsequente ao da retenção.

Art. 702-D. Ressalvada a hipótese do art. 702, na subsequente saída das mercadorias tributadas de conformidade com este Capítulo, fica dispensado qualquer outro pagamento do imposto.

Art. 702-E. O disposto neste Capítulo aplica-se, também, às operações internas.”;

XIII - o caput do art. 708:

“Art. 708. Nas operações interestaduais com os produtos farmacêuticos constantes do Anexo XIII, fica atribuída ao estabelecimento remetente, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do ICMS, relativo às operações subsequentes ou à entrada para uso ou consumo do destinatário. (Convênio ICMS 76/94)”;

XIV - o art. 709:

“Art. 709. A base de cálculo do imposto para fins de substituição tributária será o valor correspondente ao preço constante da tabela, sugerido pelo órgão competente para venda ao consumidor, e, na falta deste preço, o valor correspondente ao preço máximo de venda ao consumidor, sugerido ao público pelo estabelecimento industrial.

§ 1º Inexistindo o valor de que trata o caput, a base de cálculo será obtida, tomando-se por base o preço praticado pelo remetente nas operações com o comércio varejista, incluídos os valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionada a parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA Ajustada”), calculado segundo a fórmula:

“MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1-ALQ intra)] -1”, onde:

I - “MVA ST original” é:

a) 33,05 (trinta e três inteiros e cinco centésimos por cento) com os produtos classificados nas posições 3002 (soros e vacinas), exceto nos itens 3002.30 e 3002.90, 3003 (medicamentos), exceto no código 3003.90.56, e 3004 (medicamentos), exceto no código 3004.90.46, nos itens 3306.10 (dentifrícios), 3306.20 (fios dentais), 3306.90 (enxaguatórios bucais) e nos códigos 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.30 (preparações opacificantes (contrastantes) para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente), 3006.60.00 (preparações químicas contraceptivas à base de hormônios) e 9603.21.00 (escovas dentifrícias), todos da NBM/SH (LISTA NEGATIVA);

b) 38,24 (trinta e oito inteiros e vinte e quatro centésimos por cento) com os produtos classificados nas posições 3002 (soros e vacinas), exceto nos itens 3002.30 e 3002.90, 3003 (medicamentos), exceto no código 3003.90.56, e 3004 (medicamentos), exceto no código 3004.90.46, e nos códigos 3005.10.10 (ataduras, esparadrapos, gazes, sinapismos, pensos, etc.), 3006.30 (preparações opacificantes (contrastantes) para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente) e 3006.60.00 (preparações químicas contraceptivas à base de hormônios), todos da NBM/SH, quando beneficiados com a outorga do crédito para o PIS/PASEP e COFINS previsto no art. 3° da Lei Federal 10.147/00 (LISTA POSITIVA);

c) 41,34 (quarenta e um inteiros e trinta e quatro centésimos por cento) com os produtos classificados nos códigos e posições relacionados no art. 708, exceto aqueles de que tratam as alíneas “a” e “b” deste inciso desde que não tenham sido excluídos da incidência das contribuições previstas no inciso I do caput do art. 1° da Lei Federal nº 10.147/2000 (LISTA NEUTRA);

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto, nas operações com as mesmas mercadorias listadas no Anexo XIII.

§ 2º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA - ST original”, sem o ajuste previsto no § 1º.

§ 3º Na impossibilidade de inclusão do valor do frete, seguro ou outro encargo na composição da base de cálculo, o recolhimento do imposto correspondente a essas parcelas será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado ajustada (“MVA Ajustada”).

§ 4º O valor inicial para o cálculo mencionado no § 1º será o preço praticado pelo distribuidor ou atacadista, quando o estabelecimento industrial não realizar operações diretamente com o comércio varejista.

§ 5º A base de cálculo do ICMS aplicável aos produtos farmacêuticos, de que trata este Capítulo, fica reduzida de forma que a carga tributária resulte no percentual de 12% (doze por cento).

§ 6º Nas operações com o benefício previsto no § 5º, fica dispensado estorno do crédito previsto no art. 21 da Lei Complementar nº 87, 13 de setembro de 1996.

§ 7º A redução da base de cálculo prevista no parágrafo anterior, está condicionada à aplicação do regime de substituição tributária ou antecipação do imposto.

§ 8º O estabelecimento industrial de produtos farmacêuticos remeterá listas atualizadas dos preços referidos no caput, podendo ser emitida por meio magnético, a Coordenação Executiva Especial da Administração Tributária – Substituição Tributária - CEEAT-ST deste Estado.

§ 9º O estabelecimento industrial ou importador deverá informar, em até 10 (dez) dias, sempre que efetuar quaisquer alterações, em qual revista especializada ou outro meio de comunicação divulgou os preços máximos de venda a consumidor dos seus produtos.”

XV - o caput do art. 713-D:

“713-D. Nas operações interestaduais com peças, componentes, acessórios e demais produtos listados nos Anexos Únicos dos Protocolos ICMS 41/08, de 4 de abril de 2008, e 97/10, de 9 de julho de 2010, realizadas entre contribuintes situados nas unidades federadas signatárias dos referidos Protocolos, fica atribuída ao remetente, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às operações subsequentes. (Protocolos ICMS 41/08 e 97/10).”;

XVI - o § 1º do art. 713-D:

“§ 1º O disposto neste Capítulo aplica-se às operações com peças, partes, componentes, acessórios e demais produtos listados nos Anexos Únicos dos Protocolos ICMS 41/08 e 97/10, de uso especificamente automotivo, assim compreendido os que, em qualquer etapa do ciclo econômico do setor automotivo, sejam adquiridos ou revendidos por estabelecimento de indústria ou comércio de veículos automotores terrestres, bem como de veículos, máquinas e equipamentos agrícolas ou rodoviários, ou de suas peças, partes, componentes e acessórios, desde que a mercadoria objeto da operação interestadual esteja sujeita ao regime da substituição tributária nas operações internas no Estado de destino.”

XVII - o caput do § 4º do art. 713-D:

“§ 4º O disposto neste Capítulo será estendido, de modo a atribuir a responsabilidade pela retenção e recolhimento do imposto pelas saídas subsequentes de todas as peças, partes, componentes e acessórios conceituados no § 1º, ainda que não estejam listadas nos Anexos Únicos, na condição de sujeito passivo por substituição, ao estabelecimento de fabricante:”;

XVIII - o § 2º do art. 713-E:

“§ 2º A MVA-ST original é:

I - 36,56% (trinta e seis inteiros e cinquenta e seis centésimos por cento), tratando-se de:

a) saída de estabelecimento de fabricante de veículos automotores, para atender índice de fidelidade de compra de que trata o art. 8º da Lei Federal nº 6.729, de 28 de novembro

de 1979;

b) saída de estabelecimento de fabricante de veículos, máquinas e equipamentos agrícolas ou rodoviários, cuja distribuição seja efetuada de forma exclusiva, mediante contrato de fidelidade.

II - 71,78% (setenta e um inteiros e setenta e oito centésimos por cento) nos demais casos”;

XIX - o § 4º do art. 713-E:

“§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado de que tratam os §§ 1º, 2º e 6º.”

XX - o art. 713-H:

“Art. 713-H. O estabelecimento localizado neste Estado que adquirir, em operações interestaduais, peças, componentes, acessórios e demais produtos de uso automotivo, sem que o imposto tenha sido retido no Estado de origem, fica sujeito ao recolhimento antecipado do ICMS correspondente à operação subsequente, a ser efetuada pelo próprio contribuinte, observado os percentuais de que trata o Apêndice I do Anexo I.”;

XXI - o art. 722-A:

“Art. 722-A. Na prestação de serviço de transporte de carga por transportador autônomo ou por empresa transportadora de outra unidade da Federação, não inscrita no Cadastro de Contribuintes do ICMS deste Estado, a responsabilidade pelo pagamento do imposto devido é atribuída:

I - ao alienante ou remetente da mercadoria, exceto se microempreendedor individual ou produtor rural, e o tomador do serviço;

II - ao depositário da mercadoria a qualquer título, na saída da mercadoria ou bem depositado por pessoa física ou jurídica;

III - ao destinatário da mercadoria, exceto se microempreendedor individual ou produtor rural, e o tomador do serviço, na prestação interna,.

Parágrafo único. Nas hipóteses deste artigo, o transportador autônomo fica dispensado da emissão de conhecimento de transporte, desde que na emissão da Nota Fiscal que acobertar o transporte da mercadoria sejam indicados, além dos requisitos exigidos, os seguintes dados relativos à prestação do serviço:

I - o preço;

II - a base de cálculo do imposto;

III - a alíquota aplicável;

IV - o valor do imposto;

V - identificação do responsável pelo pagamento do imposto.”;

XXII - o inciso I do art. 201 do Anexo I:

“I - mencionar na Nota Fiscal da respectiva operação, no campo “Informações Complementares”, a seguinte indicação:

“ocorrendo alienação do veículo antes de ___/___/___ (data correspondente ao último dia do décimo segundo mês posterior à emissão do respectivo documento fiscal), deverá ser recolhido o ICMS com base no Convênio ICMS 64/06, cujo preço de venda sugerido ao público é de R$ (consignar o preço sugerido ao público para o veículo);”

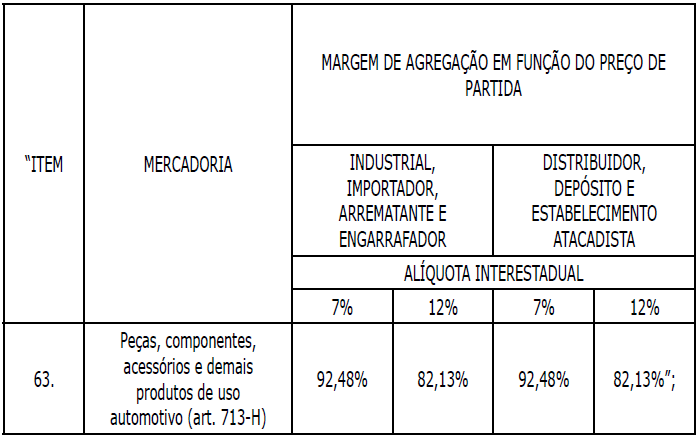

XXIII - o item 63 do Apêndice I do Anexo I:

XXIV - o art. 40 do Anexo II:

“Art. 40. As operações internas e interestaduais com oócito, embrião ou sêmen congelado ou resfriado, de bovino. (Convênio ICMS 70/92).”;

XXV - o caput do art. 50 do Anexo II:

“Art. 50. As saídas internas e interestaduais, até 31 de dezembro de 2015, de veículo automotor novo quando adquirido por pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas, diretamente ou por intermédio de seu representante legal. (Convênio ICMS 38/12).”

XXVI o inciso I do § 6º do art. 50 do Anexo II:

“I - deficiência física, aquela que apresenta alteração completa ou parcial de um ou mais segmentos do corpo humano, acarretando o comprometimento da função física, apresentando-se sob a forma de paraplegia, paraparesia, monoplegia, monoparesia, tetraplegia, tetraparesia, triplegia, triparesia, hemiplegia, hemiparesia, ostomia, amputação ou ausência de membro, paralisia cerebral, membros com deformidade congênita ou adquirida, exceto as deformidades estéticas e as que não produzam dificuldades para o desempenho de funções;”

XXVII - a alínea “b” do inciso II do art. 101 do Anexo II:

“b) até 31 de maio de 2015 - art. 100-I;”;

XXVIII - a alínea “e” do inciso II do art. 101 do Anexo II:

“e) até 31 de dezembro de 2015 - arts. 21, 42, 51, 52, 56, 57, 58, 60, 61, 62, 64, 66, 67, 68, 70, 76, 77, 78, 81, 85, 86, 87, 89, 90, 91, 92, 94, 95, 99, 100, 100-E, 100-M, 100-Q, 100-T e 100-Y;”;

XXIX - o § 3º do art. 4º do Anexo III:

“§ 3º O benefício previsto neste artigo será aplicado exclusivamente às empresas nacionais da indústria aeronáutica e seus fornecedores nacionais, às da rede de comercialização, inclusive as oficinas reparadoras ou de conserto de aeronaves e às importadoras de material aeronáutico, mencionadas em ato do Comando da Aeronáutica do Ministério da Defesa no qual deverão ser indicados, obrigatoriamente, o endereço completo e os números de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ e no Cadastro de Contribuinte do ICMS.”;

XXX - o art. 4º do Anexo III:

“Art. 4º As operações com aeronaves, peças, acessórios e outros produtos abaixo relacionados, de forma que a carga tributária seja equivalente a 4% (quatro por cento) aplicada sobre o valor da operação: (Convênio ICMS 75/91)

I - aeronaves, inclusive veículo aéreo não-tripulado (VANT);

II - veículos espaciais;

III - sistemas de aeronave não-tripulada (SANT);

IV - paraquedas;

V - aparelhos e dispositivos para lançamento e aterrissagem de veículos aéreos e espaciais;

VI - simuladores de voo e similares;

VII - equipamentos de apoio no solo;

VIII - equipamentos de auxílio à comunicação, navegação e controle de tráfego aéreo;

IX - partes, peças, acessórios, sistemas ou componentes separados, incluindo aqueles destinados ao projeto e desenvolvimento, montagem, integração, testes e funcionamento dos produtos de que tratam os incisos I a VIII;

X - equipamento, gabarito e ferramental, empregados no apoio ao processo produtivo e na manutenção, modificação e reparo dos produtos de que tratam os incisos I a IX;

XI - matérias-primas e materiais de uso e consumo utilizados na fabricação, manutenção, modificação e reparo dos produtos descritos nos incisos I a VI, VIII e X, e no funcionamento dos produtos do inciso II.

§ 1º Para fins de definições dos termos técnicos utilizados nos incisos I a XI deste artigo, serão observados as seguintes definições:

I - acessório, o item ou sistema mecânico, de vídeo, sonoro, elétrico, eletrônico ou eletromecânico, que complementa partes, sistemas e equipamentos, tais como o reverso, a unidade auxiliar de potência, a antiderrapagem e acessórios do motor e ar condicionado;

II - aeronave, o aparelho manobrável em voo, ou que possa sustentar-se e circular no espaço aéreo mediante reações do ar, tais como: avião, helicóptero, veículo aéreo não-tripulado (VANT), planador, motoplanador, ultraleve, balão e dirigível;

III - componente separado, o item que passa a fazer parte da configuração da aeronave militar, do VANT ou do veículo espacial, após estes serem submetidos a um processo de modificação, tais como: cargas internas e externas, propulsadas ou não, sensores, satélites, sondas, cargas úteis, bem como suas respectivas interfaces de instalação;

IV - equipamento, o conjunto essencial ao funcionamento correto de um determinado sistema, projetado e construído para testes e ensaios ou para produzir e transmitir trabalho ou energia (mecânica, hidráulica, elétrica, eletrônica, sonora, luminosa ou de outras formas), sendo individualizado por número de parte e especificação;

V - equipamento de apoio no solo, o equipamento destinado ao projeto e desenvolvimento, à manutenção, funcionamento, serviço de carga, descarga e preparação para voo dos veículos listados nos incisos I a III do caput deste artigo;

VI - equipamentos de auxílio à comunicação, navegação e controle de tráfego aéreo, os equipamentos destinados a proporcionar apoio às aeronaves para sua navegação em rota, em áreas de controle terminal (TMA) e em suas manobras de pouso e decolagem;

VII - ferramental e gabarito, o conjunto de todos os dispositivos mecânicos de uso geral ou específico, destinados a permitir, facilitar ou acelerar operações fabris, tais como: corte, usinagem, estiramento, prensagem, maceração, bobinagem, medição, controle dimensional, proteção, tratamento e outras tarefas de manufatura, bem como a facilitar a ajustagem, posicionamento, montagem, acabamento, testes e ensaios e também assegurar o intercâmbio entre conjuntos ou partes;

VIII - partes, o subconjunto de produto, completamente individualizado ou definido por um número e especificação, tais como: asa, fuselagem, profundor, estabilizador, propulsor, ogiva, tubeira, coletor solar, motor, turbina, rotor, cauda, trem de pouso, porta, hélice, superfície de comando, cadeira, parabrisa, estrutura mecânica, mecanismos, painel solar, baterias, distribuição de potência, sensores, atuadores, computadores de bordo, transmissores, receptores, e antenas;

IX - peças, o item cuja utilização está imediatamente associada a partes ou a sistemas de produto, sendo, porém, completamente individualizado ou definido por um número de parte e especificação, tais como peças estruturais usinadas, parafusos, arruelas, porcas, perfis, conectores, flanges, componentes eletroeletrônicos, cabos e fios e placas de circuitos;

X - simulador, o aparelho utilizado para treinamento associado ao emprego operacional de aeronaves ou de veículos espaciais, bem como para o desenvolvimento e para os ensaios de sistemas ou de componentes separados;

XI - sistema, o conjunto de partes e peças com função específica e essencial à operação dos produtos listados de I a IX do caput deste artigo, tais como: hidráulico, lubrificação, refrigeração, pneumático, oxigênio, propulsão, separação, guiagem, controle de atitude e de órbita, controle de potência e distribuição, controle térmico, aquisição de dados, óptico, telecomando, telemetria, combustível, armamento, comunicação, elétrico, eletrônico, pirotécnico, navegação, autodefesa, freio, comandos de voo e pressurização;

XII - sistema de aeronave não-tripulado (SANT), o sistema composto por veículo aéreo não-tripulado (VANT), carga útil e sistema e estação de controle em terra;

XIII - veículo aéreo não-tripulado (VANT), a aeronave que não necessita de piloto embarcado para ser guiada, com aplicação específica civil ou militar;

XIV - veículo espacial, o veículo utilizado para transportar cargas ao espaço, incluindo-se os veículos lançadores utilizados para transportar satélites, sondas ou cargas úteis orbitais, e os foguetes de sondagem utilizados para transportar sondas ou cargas úteis suborbitais.

§ 2º O disposto no inciso XIII do § 1º não alcança os veículos de uso recreativo.

§ 3º O disposto nos incisos IX, X e XI do caput deste artigo só se aplica a operações efetuadas pelos contribuintes a que se refere o § 4º e desde que os produtos se destinem a:

I - empresa nacional da indústria aeroespacial e seus fornecedores nacionais, ou estabelecimento da rede de comercialização de produtos aeroespaciais;

II - empresa de transporte ou de serviços aéreos, aeroclubes e escolas de aviação civil, identificados pelo registro na Agência Nacional de Aviação Civil;

III - oficinas de manutenção, modificação e reparos em aeronaves, identificadas pelo registro na Agência Nacional de Aviação Civil;

IV - proprietários ou arrendatários de aeronaves identificados como tais pela anotação da respectiva matrícula e prefixo no documento fiscal.

§ 4º O benefício previsto neste artigo será aplicado exclusivamente às empresas nacionais da indústria aeroespacial e seus fornecedores nacionais, às da rede de comercialização, às importadoras de material aeroespacial, às oficinas de manutenção, modificação e reparos em aeronaves, relacionadas em ato pelo Comando da Aeronáutica do Ministério da Defesa no qual deverão ser indicados, obrigatoriamente, o endereço completo, os números de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ e no cadastro de contribuinte da unidade federada.

§ 5º A fruição do benefício em relação às empresas relacionadas pelo Comando da Aeronáutica do Ministério da Defesa fica condicionada à publicação de Ato COTEPE/ICMS, precedida de manifestação das unidades federadas envolvidas.

§ 6º A empresa interessada em constar da relação de candidatas ao benefício previsto neste artigo, relacionada pelo Comando da Aeronáutica do Ministério da Defesa, deverá cumprir, também, os requisitos estabelecidos por aquele órgão.

§ 7º Os procedimentos relativos às operações com partes, peças e componentes de usos aeronáuticos, bem como suas substituições em virtude de garantia, constam, respectivamente, dos Convênios ICMS 23/09 e 26/09, ambos de 3 de abril de 2009.”

XXXI - o caput do art. 17-G do Anexo III:

“Art. 17-G. Às operações realizadas pelo estabelecimento industrial fabricante com destino ao Ministério da Defesa e seus órgãos, com as seguintes mercadorias, de forma que a carga tributária seja equivalente a 4% (quatro por cento): (Convênio ICMS 95/12).”

XXXII - a alínea “c” do inciso I do art. 17-G do Anexo III:

“c) outros veículos de qualquer tipo, para uso pelas Forças Armadas, com especificação própria dos Órgãos Militares.”

XXXIII - o inciso III do art. 17-G do Anexo III:

“III - tratores de baixa ou de alta velocidades, para uso pelas Forças Armadas, sobre lagartas ou rodas, destinados às unidades de engenharia ou de artilharia, para obras ou para rebocar equipamentos pesados;”;

XXXIV - o caput do § 2º do art. 17-G do Anexo III:

“§ 2º O benefício previsto neste artigo será aplicado exclusivamente às empresas indicadas em Ato do Comando do Ministério da Defesa, no qual deverão ser indicados, obrigatoriamente:”

XXXV - o § 3º do art. 17-G do Anexo III:

“§ 3º A fruição do benefício previsto neste artigo em relação às empresas indicadas em Ato do Comando do Ministério da Defesa fica condicionada à publicação de Ato COTEPE, precedida de manifestação favorável das unidades da Federação envolvidas.”

XXXVI - a alínea “d”do inciso II do art. 18 do Anexo III:

“d) até 31 de dezembro de 2015 - arts. 3º, 5º, 8º, 9º, 17 e 17-G.”;

XXXVII - a alínea “d” do inciso II do art. 12 do Anexo IV:

“d) até 31 de dezembro de 2015 - art. 2º, 3º e 11-A.”

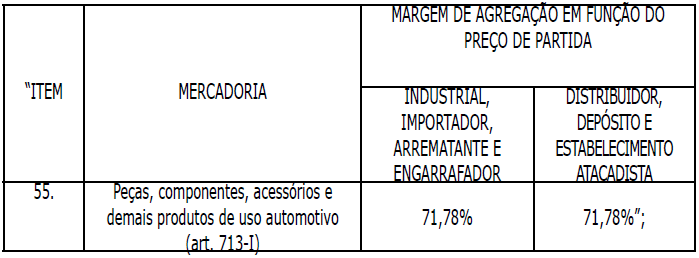

XXXVIII - o item 55 do Anexo XIII - Mercadorias Sujeitas ao Regime de Substituição Tributária nas Operações Internas:

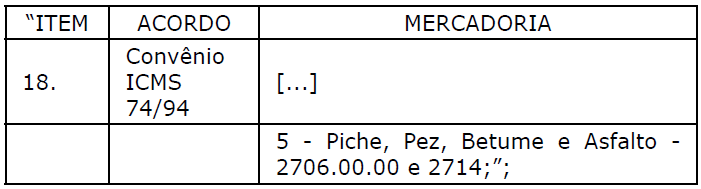

XL - o item 23 do Anexo XIII – Mercadorias Sujeitas ao Regime de Substituição Tributária nas Operações Interestaduais:

I - o inciso XVI ao art. 182-RA:

“XVI - Pedido de Contribuinte, registro realizado pelo contribuinte de solicitação de prorrogação de prazo de retorno de remessa para industrialização.”;

II - o § 7º ao art. 261-C:

“§ 7º Na hipótese estabelecida no inciso II do caput, a obrigatoriedade de emissão do MDF-e é do destinatário quando ele é o responsável pelo transporte e está credenciado a emitir NF-e.”

III - o art. 261-LA:

“Art. 261-LA. A ocorrência de fatos relacionados com um MDF-e denomina-se “Evento do MDF-e”.

§ 1º Os eventos relacionados a um MDF-e são:

I - Cancelamento, conforme disposto no art. 261-M;

II - Encerramento, conforme disposto no art. 261-N;

III - Inclusão de Motorista, conforme disposto no art. 261-NA;

IV - Registro de Passagem.

§ 2º Os eventos serão registrados:

I - pelas pessoas envolvidas ou relacionadas com a operação descrita no MDF-e, conforme leiaute e procedimentos estabelecidos no Manual de Orientação do Contribuinte;

II - por órgãos da Administração Pública direta ou indireta, conforme leiaute e procedimentos estabelecidos no Manual de Orientação do Contribuinte.”;

IV - o art. 261-LB:

“Art. 261-LB. Na ocorrência dos eventos a seguir indicados fica obrigado o seu registro pelo emitente do MDF-e:

I - Cancelamento de MDF-e;

II - Encerramento do MDF-e;

III - Inclusão de Motorista.”;

V - o art. 261-NA:

“Art. 261-NA. Sempre que houver troca, substituição ou inclusão de motorista deverá ser registrado o evento de inclusão de motorista, conforme disposto no Manual de Orientação do Contribuinte - MDF-e.

Parágrafo único. Incluído o motorista, a administração tributária que autorizou o evento deverá disponibilizá-lo às unidades federadas envolvidas.”

VI - o § 8º ao art. 298:

“§ 8º Na hipótese de produto novo, para fins de cálculo do conteúdo de importação, serão considerados:

I - valor da parcela importada, o referido no inciso VI do caput, apurado conforme inciso I do § 2º do art. 297;

II - valor total da saída interestadual, o referido no inciso VII do caput, informado com base no preço de venda, excluindo-se os valores do ICMS e do IPI.”

VII - os §§ 3º e 4º ao art. 23 do Anexo II:

“§ 3º O tratamento tributário de que trata este artigo aplica-se as saídas com os produtos relacionados no inciso I do caput, ainda que ralados, exceto coco seco, cortados, picados, fatiados, torneados, descascados, desfolhados, lavados, higienizados, embalados ou resfriados, desde que não cozidos e não tenham adição de quaisquer outros produtos que não os relacionados, mesmo que simplesmente para conservação.

§ 4º Tratando-se de produtos resfriados, o benefício previsto no § 3º somente se aplica nas operações internas, desde que atendidas as demais condições lá estabelecidas.”

VIII - os §§ 16 a 19 ao art. 100-K do Anexo II:

“§ 16. Fica dispensada a exigência da Guia para a Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS (GLME) nas importações de mercadoria ou bem relacionados com os jogos Olímpicos e Paraolímpicos de 2016 despachados sob amparo do Regime Aduaneiro Especial de Admissão Temporária, nos termos da legislação federal específica.

§ 17. Na hipótese do § 16, o ICMS, quando devido, será recolhido por ocasião do despacho aduaneiro de nacionalização da mercadoria ou bem importados ou nas hipóteses de extinção do regime aduaneiro especial previstas na legislação federal, nos termos da legislação estadual.

§ 18. O transporte das mercadorias ou bens de que trata o § 17 deste artigo far-se-á com cópia da Declaração Simplificada de Importação - DSI, conforme disposto em legislação específica, ou por documento que venha a substituí-lo, que deverá ser apresentado ao Fisco Estadual sempre que exigido.

§ 19. O Estado do Pará poderá firmar com a Secretaria da Receita Federal do Brasil (RFB) protocolo para o controle das operações das importações realizadas com base em normativa específica da Receita Federal do Brasil.”

IX - os incisos IV a VI ao caput do art. 17-G do Anexo III:

“IV - sistemas de medidas de apoio à guerra eletrônica para uso militar;

V - radares para uso militar;

VI - centros de operações de artilharia antiaérea.”

X - o § 6º ao art. 17-G do Anexo III:

“§ 6º A descrição da mercadoria no Ato COTEPE a que se refere o § 3º, não autoriza a extensão do benefício para produtos que não estejam relacionados aos incisos I a VI do caput deste artigo.”

XI - a alínea “e” ao inciso II do art. 18 do Anexo III:

“e) até 31 de maio de 2017 - art. 4º.”

Art. 3º Ficam revogados os dispositivos, abaixo relacionados, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS-PA, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001:

I - o § 3º do art. 703;

II - a Margem de Valor Agregado a que se refere o § 1º do art. 709 do RICMS-PA do Anexo XIII.

Art. 4º Nos termos do Convênio ICMS 125, de 5 de dezembro de 2014, não será exigido o crédito tributário correspondente à eventual fruição, até 1º de fevereiro de 2015, da redução da base de cálculo prevista no Convênio ICMS 75/91 em relação a produtos constantes do Ato COTEPE de que trata o § 4º do art. 4º do Anexo III do RICMS-PA que não estiverem listados no mencionado artigo.

Art. 5º Este Decreto entra em vigor na data de sua publicação no Diário Oficial do Estado, produzindo efeitos, relativamente:

I - ao inciso XII do art. 1º, a partir de 1º de dezembro de 2011;

II - ao inciso XX do art. 1º, a partir de 1º de junho de 2013;

III - aos incisos XV, XVI, XVII, XIX e XL do art. 1º, a partir de 1º

de fevereiro de 2014;

IV - ao inciso XIV do art. 1º e ao inciso II do art. 3º, a partir de 17 de

abril de 2014;

V - ao inciso XXVI do art. 1º, a partir de 5 de setembro de 2014;

VI - aos incisos VII e XI do art. 1º e ao inciso II ao art. 2º, a partir de 1º de outubro de 2014;

VII - aos incisos V e X do art. 1º, a partir de 23 de outubro de 2014;

VIII - ao inciso VI do art. 2º, a partir de 1º de novembro de 2014;

IX - ao inciso VIII do art. 2º, a partir de 30 de dezembro de 2014;

X - aos incisos VI, VIII, XVIII, XXII, XXIII, XXIX XXXVIII e XXXIX do art. 1º, aos incisos I, III, IV e V do art. 2º e ao inciso I do art. 3º, a partir de 1º de fevereiro de 2015;

XI - ao inciso IX do art. 1º, a partir de 1º de abril de 2015;

XII - aos incisos XXV, XXVII, XXVIII, XXX, XXXVI e XXXVII do art. 1º e ao inciso XI do art. 2º, a partir de 14 de maio de 2015;

XIII - ao inciso XXI do art. 1º, a partir de 1º de junho de 2015;

XIV - aos incisos XXIV, XXXI, XXXII, XXXIII, XXXIV e XXXV do art. 1º e aos incisos VII, IX e X do art. 2º a partir de 1º de julho de 2015.

SIMÃO JATENE

Governador do Estado