DECRETO 29.935, DE 30-12-2014

(DO-SE DE 19-1-2015)

INCENTIVO FISCAL - Concessão

Estado dispõe sobre o Programa Sergipano de Desenvolvimento Industrial – PSDI

Este Decreto disciplina o referido programa, que visa a promoção do desenvolvimento socioeconômico do Estado, através da concessão de incentivos e estímulos a empreendimentos.

O GOVERNADOR DO ESTADO DE SERGIPE, no uso das atribuições que lhe são conferidas nos termos do art. 84, incisos V, VII e XXI, da Constituição Estadual, de acordo com o disposto na Lei nº 7.116, de 25 de março de 2011; de acordo com a competência deferida ao Poder Executivo Estadual na forma do art. 15 da Lei nº 3.140, de 23 de dezembro de 1991, e,

Considerando que tendo em vista que, havendo sido regulamentadas anteriormente pelos Decretos nºs 13.950, de 17 de setembro de 1993, 15.970, de 12 de julho de 1996, 19.046, de 22 de agosto de 2000, e 21.523, de 27 de dezembro de 2002, a necessidade de dispor sobre nova regulamentação de instituição do Programa Sergipano de Desenvolvimento Industrial – PSDI, de que trata a referida Lei nº 3.140, de 23 de dezembro de 1991, face às alterações introduzidas pelas Leis nºs 3.377, de 15 de setembro de 1993, 3.590, de 27 de dezembro de 1994, 3.674, de 06 de dezembro de 1995, 3.680, de 20 de dezembro de 1995, 4.173, de 20 de dezembro de 1999, 4.525, de 1º de abril de 2002, 4.914 de 25 de agosto de 2003, 4.978, de 30 de setembro de 2003, 5.649, de 11 de maio de 2005, e 7.592, de 03 de janeiro de 2013,

DECRETA:

TÍTULO I

DO PROGRAMA SERGIPANO DE DESENVOLVIMENTO INDUSTRIAL

CAPÍTULO I

DA INSTITUIÇÃO, GESTÃO E OBJETIVO

Art. 1º O Programa Sergipano de Desenvolvimento Industrial – PSDI, instituído pela Lei nº 3.140, de 23 de dezembro de 1991, no âmbito da Secretaria de Estado do Desenvolvimento Econômico, e da Ciência e Tecnologia – SEDETEC, é um instrumento de promoção do desenvolvimento socioeconômico do Estado, através da concessão de incentivos e estímulos a empreendimentos.

Art. 2º O PSDI é administrado pela SEDETEC, através da Companhia de Desenvolvimento Econômico de Sergipe – CODISE, tendo como órgão consultivo e normativo superior o Conselho de Desenvolvimento Industrial – CDI.

Art. 3º O PSDI tem por objetivo incentivar e estimular o desenvolvimento socioeconômico estadual, mediante a concessão de apoio financeiro, creditício, locacional, fiscal e/ou de infraestrutura a empreendimentos, nos termos da Lei nº 3.140, de 23 de dezembro de 1991, e posteriores alterações e de acordo com este Decreto.

Parágrafo único. A concessão do apoio financeiro, creditício, locacional, fiscal e/ou de infraestrutura, a que se refere este artigo, deve ser aprovada pelo CDI, dependendo sempre de parecer prévio dos órgãos da Administração Estadual, responsáveis pelas áreas:

I - da Indústria – nos casos de Apoio Financeiro, Creditício, Locacional, Fiscal e/ou de Infraestrutura;

II - da Fazenda – no caso de Apoio Fiscal.

Art. 4º Os contribuintes enquadrados no PSDI podem antecipar o pagamento do imposto devido objeto de carência, devendo solicitar Regime Especial de Tributação junto à Secretaria de Estado da Fazenda – SEFAZ.

§ 1º Os contribuintes que anteciparem pagamento, conforme o “caput” deste artigo devem ter o valor do saldo devedor corrigido até a data da formalização do Termo de Acordo, fazendo jus a um desconto de acordo com a quantidade de meses antecipados.

§ 2º O contribuinte que fizer opção pelo pagamento antecipado deve receber uma planilha com o imposto devidamente corrigido para o valor presente, transformado em quantidade de UFP’s devidas e com data de vencimento, devendo ser cada parcela antecipada paga mensalmente, concomitantemente como ICMS beneficiado pela aplicação dos percentuais de 6,2% (seis vírgula dois por cento) ou 8% (oito por cento), conforme o caso, de acordo com a legislação pertinente.

§ 3º O contribuinte pode antecipar mais de uma parcela, devendo, nesse caso, solicitar à SEFAZ novo cálculo do valor da parcela, com o objetivo de aplicar um outro fator de desconto pela antecipação da mesma parcela.

§ 4º Na elaboração da planilha de que trata o § 2º deste artigo, o valor do imposto a ser antecipado deve ser atualizado de acordo com IGPM até março de 2002, e a partir daí pela Unidade Fiscal Padrão do Estado de Sergipe – UFP/SE, para só então ser dado o desconto de que trata este artigo, com vistas à aferição do valor presente do débito.

§ 5º O não pagamento do imposto devido no prazo estabelecido, seja ele o atual ou o antecipado, sujeita o infrator à lavratura de Auto de Infração pelos prepostos da SEFAZ, pela falta de recolhimento do ICMS devido.

CAPÍTULO II

DOS INCENTIVOS E ESTÍMULOS

Art. 5º Os incentivos e estímulos de que trata o art. 1º deste Decreto são constituídos de Apoio Financeiro, Creditício, Locacional, Fiscal e/ou de Infraestrutura, a que se refere o art. 3º, também deste Decreto, compreendendo:

I - Apoio Financeiro: Participação acionária ou aquisição de debêntures, por parte do Estado de Sergipe, através da CODISE, mediante utilização de recursos financeiros do FAI ou transferência de galpões industriais ou terrenos, em empreendimentos industriais novos no limite de até 30% (trinta por cento) do investimento total, e de turísticos novos, no limite de até 40% (quarenta por cento) do total de investimentos;

II - Apoio Creditício: Financiamento prestado pelo PSDI, com recursos do FAI, através do Banco do Estado de Sergipe S.A. – BANESE, de até 30% (trinta por cento) do investimento fixo, a empreendimentos turísticos novos ou a empresas ligadas ao setor turístico, em funcionamento que venham a melhorar o receptivo turístico do Estado.

III - Apoio Locacional: Cessão ou venda de terrenos ou galpões, ou permuta desses galpões, a preços subsidiados, para implantação de empreendimentos industriais, agroindustriais e turísticos e/ou ações voltadas para o Parque Tecnológico de Sergipe e, excepcionalmente, por decisão do Conselho de Desenvolvimento Industrial – CDI, para Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento.

IV - Apoio Fiscal:

a) diferimento do ICMS nas importações, do exterior, de bens de capital, bem como diferimento do diferencial de alíquota nas aquisições interestaduais pertinentes aos referidos bens de capital novos, feitas por empreendimentos industriais, agroindustriais, de pecuária aquícola e de tecnologia novos, ou por esses mesmos tipos de empreendimento em funcionamento;

b) recolhimento do ICMS devido, nas condições do disposto no § 3º deste artigo;

c) diferimento do ICMS nas importações de matérias primas, material secundário e de embalagem, utilizados exclusivamente na produção dos bens incentivados, nas bases dispostas nos §§ 9º e 10 deste artigo.

V - apoio de Infraestrutura: Implantação de sistemas de abastecimento de água, de energia, de gás natural; terraplanagem; sistema viário e de acessos; sistema de comunicação de voz e de dados; aquisição de imóveis; construção, reforma, ampliação ou recuperação de galpões e outras infraestruturas não disponíveis em áreas onde sejam necessárias à viabilização de empreendimentos prioritários para o desenvolvimento do Estado de Sergipe.

§ 1º A participação acionária e/ou aquisição de debêntures, de que trata o inciso I do “caput” deste artigo, ocorre através da subscrição de ações preferenciais, sem direito a voto, que devem ser integralizadas por seu valor nominal, bem como pela aquisição de debêntures, conversíveis ou não em ações, emitidas por empresas beneficiadas pelo PSDI.

§ 2º O recolhimento do ICMS nas importações, do exterior, de bens de capital e do diferencial de alíquota do ICMS, nas aquisições interestaduais de bens de capital novos, a que se refere à alínea “a” do inciso IV do “caput” deste artigo, não ocorrerá quando completados 48 (quarenta e oito) meses de sua aquisição, salvo se antes disso houver a desincorporação dos referidos bens, hipótese em que o recolhimento do diferencial é efetuado no mês imediatamente seguinte ao da desincorporação, no percentual de 6,2% (seis vírgula dois por cento) ou 8% (oito por cento), conforme estabelecido na legislação estadual e Resolução do CDI.

§ 3º O Apoio Fiscal de que trata a alínea “b” do inciso IV do “caput” deste artigo consiste no pagamento, do ICMS devido, nas seguintes condições:

I - no caso de empreendimentos industrial, agroindustrial e pecuária aquícola novos, o valor a ser recolhido será o equivalente a 8% (oito por cento) do ICMS devido;

II - o percentual previsto no inciso anterior será reduzido para 6,2% (seis vírgula dois por cento), quando se tratar de empreendimentos industrial, ou agroindustrial e pecuária aquícola novos, enquadrados em pelo menos uma das seguintes condições:

a) que se implante na região do semiárido ou em Municípios localizados nas regiões de fronteiras do Estado de Sergipe, observado o disposto nos §§ 16 e 17 deste artigo;

b) quando o projeto for de relevante importância para o Estado, em termos de geração de novos empregos, integração setorial que fortaleça a cadeia produtiva do segmento industrial em que atue o beneficiário, assim enquadrado os setores de agroindústria, artigos de vestuários, madeira e mobiliário, calçados, produtos químicos e petroquímicos, tecnologia da informação, e fabricação de materiais e equipamentos para infraestrutura de comunicação, máquinas e equipamentos, bebidas, celulose, papel e produtos de papel, massas alimentícias e biscoitos e produto ou material têxtil, eletroeletrônico e elétrico.

III - nos casos de empreendimento industrial já instalado e em funcionamento no Estado, que garanta, a partir do mês subsequente ao do seu enquadramento, um crescimento real da produção ou do ICMS Normal

Indústria não inferior a 10% (dez por cento) da média, nos últimos 12 meses; quando se tratar de ICMS, a média deve ser devidamente corrigida, relativamente aos últimos 12 (doze) recolhimentos, devendo o mesmo imposto ser pago observando-se as seguintes condições:

a) o ICMS beneficiado deve ser calculado sobre o valor que exceder a 110% (cento e dez por cento);

b) no mês em que o ICMS devido apurado for inferior a 110% (cento e dez por cento) da média do mesmo tributo, calculada na forma do “caput” deste inciso, a empresa não deve ser beneficiada pelo presente incentivo fiscal;

c) a média de que trata o inciso III do “caput” deste artigo deve ser atualizada no mês de janeiro de cada exercício, observado o § 24 deste artigo.

IV - fica assegurada aos empreendimentos industriais já em funcionamento, que tenham estabelecimento filial neste Estado, sendo que pelo menos um deles utilize o crédito previsto na legislação tributária do ICMS do Estado de Sergipe, a adoção de nova sistemática de apuração, cujo valor do imposto a ser recolhido deve ser determinado em função do volume de produção, observado cumulativamente que:

a) o estabelecimento deve apresentar ao CDI planilha com a previsão de produção para definição do percentual a ser aplicado sobre o imposto devido apurado no período;

b) o percentual de que trata a alínea “a” deste inciso deve ser estabelecido em resolução da CDI, podendo variar entre 51% (cinquenta e um por cento);

c) o percentual a ser aplicado inicialmente deve ser o de 51% (cinquenta e um por cento), podendo ser reduzido na medida em que o volume de produção aumente o disposto no § 25 deste artigo;

d) para efeito de enquadramento nos intervalos de crescimento de produção deve ser observado o volume de produção do ano anterior ou o acumulado nos últimos 12 (doze) meses, considerando-se o que for alcançado primeiro;

e) somente pode ser admitida mudança do percentual de pagamento do imposto, se motivada pelo aumento de produção, e quando, após a aplicação do novo percentual, o valor resultante a ser recolhido for superior à média do recolhimento dos últimos 12 (doze) meses;

f) a aplicação do benefício previsto neste inciso vincula a todos os estabelecimentos para utilização da mesma sistemática;

g) a edição da resolução de que trata a alínea “b” deste inciso, não suspende ou reinicia o prazo de fruição do benefício previsto na resolução inaugural enquadramento da empresa no PSDI.

§ 4º O prazo de fruição do Apoio Fiscal é de 10 (dez) anos.

§ 5º O gozo do respectivo benefício, de que cuida o § 4º deste artigo, em casos excepcionais, quando o projeto do empreendimento for de relevante importância para o Estado e que se enquadrar nas condições estabelecidas nas alíneas “a” ou “b” do inciso II do § 3º deste artigo, pode ser estendido até 25 (vinte e cinco) anos, por decisão do CDI.

§ 6º O prazo de concessão de benefício do empreendimento industrial, já instalado e em funcionamento no Estado, poderá se estendido até 25 (vinte e cinco) anos, a critério do CDI observando-se, para tanto, a aplicação de uma escala de valores a ser definida por Resolução do CDI.

§ 7º A extensão do prazo de que trata o § 6º deste artigo poderá ser aplicada, também, àquelas situações cujo fim do prazo do benefício fiscal tenha ocorrido a partir de 1º de janeiro de 2012.

§ 8º Os benefícios fiscais vigorarão a partir da data indicada na Resolução do CDI.

§ 9º Os empreendimentos de pecuária aquícola devem gozar dos mesmos benefícios das empresas agroindustriais.

§ 10. Por decisão do CDI, nos casos da atividade pecuária aquícola, os benefícios deste Decreto podem ser concedidos, também, a projetos de propriedade de pessoa física.

§ 11. O pagamento do imposto diferido de que trata a alínea “c” do inciso IV do “caput” deste artigo, deve se dar no 5º (quinto) dia útil do 6º (sexto) mês subsequente àquele em que tenha sido realizado o despacho aduaneiro da mercadoria ou bem incentivado.

§ 12. O pagamento do ICMS diferido, previsto no § 11, é efetuado de acordo com o que estabelece o § 3º, incisos I e II deste artigo.

§ 13. São assegurados às filiais industriais, agroindustriais, de pecuária aquícola e de tecnologia, localizadas no Estado de Sergipe, dos empreendimentos beneficiados com o apoio fiscal previsto neste Decreto, no prazo definido no § 4º ou no § 5º deste artigo, conforme o caso, os mesmos benefícios concedidos ao estabelecimento matriz, pelo prazo remanescente, para todos os produtos abrangidos pelo mesmo apoio fiscal.

§ 14. Os benefícios fiscais previstos neste Decreto não se aplicam concomitantemente às empresas que estejam enquadradas em regime simplificado de apuração do ICMS.

§ 15. Na hipótese da empresa incorporada ou da empresa incorporadora serem beneficiárias do incentivo, independente ou conjuntamente, os mesmos benefícios devem ser assegurados pelo mesmo prazo residual concedido à empresa beneficiária.

§ 16. O apoio de infraestrutura se dá de forma auxiliar aos investimentos fixos da empresa sempre que as infraestruturas disponibilizadas sejam de utilização coletiva ou com possibilidade para tanto.

§ 17. O apoio de infraestrutura somente se dará em áreas públicas ou de propriedade de um dos poderes públicos, sejam eles Federais, Estaduais ou Municipais.

§ 18. São integrantes da região do semiárido do Estado de Sergipe, os seguintes Municípios: Amparo do São Francisco, Aquidabã, Canhoba, Canindé do São Francisco, Carira, Cedro de São João, Cumbe, Feira Nova, Frei Paulo, Gararu, Graco Cardoso, Itabí, Monte Alegre de Sergipe, Nossa Senhora Aparecida, Nossa Senhora da Glória, Nossa Senhora das Dores, Nossa Senhora de Lourdes, Pedra Mole, Pinhão, Poço Redondo, Porto da Folha, Poço Verde, Tobias Barreto, Própria, Ribeirópolis, São Miguel do Aleixo, Simão Dias e Telha.

§ 19. São Municípios limítrofes do Estado de Sergipe os de Amparo do São Francisco, Brejo Grande, Canhoba, Canindé do São Francisco, Carira, Cristinápolis, Gararu, Ilha das Flores, Indiaroba, Monte Alegre de Sergipe, Neópolis, Nossa Senhora da Gloria, Nossa Senhora de Lourdes, Pacatuba, Pinhão, Poço Redondo, Poço Verde, Porto da Folha, Própria, Santana do São Francisco, Simão Dias, Telha, Tobias Barreto e Tomar do Geru.

§ 20. O benefício fiscal a que se refere este Decreto não se aplica:

I - às operações de saídas destinadas a consumidor final, ainda que promovidas pela unidade industrial beneficiária, exceto quando se tratar de operações destinadas a Órgãos Públicos e de saídas de fertilizantes destinados a produtores rurais.

II - ao ICMS retido por substituição tributária;

III - a outras hipóteses, a critério da SEFAZ, mediante conhecimento e anuência do CDI.

§ 21. Verificada qualquer das hipóteses previstas nos incisos do § 20 deste artigo, a operação respectiva deve ser tributada normalmente e o valor do imposto correspondente é recolhido nos termos previstos na legislação tributária.

§ 22. Quando da apuração do ICMS beneficiado resultar em saldo credor em favor da empresa beneficiária, inclusive em decorrência da realização de operações de exportação, o valor correspondente, em nenhum momento, deve implicar em ônus ou desembolso de qualquer natureza ao Tesouro do Estado, nem pode ser transferido para outro estabelecimento da empresa ou de terceiros.

§ 23. Ainda que previsto na Legislação do ICMS, as empresas enquadradas no PSDI não devem ter direito à redução da carga tributária quando da aquisição de bens importados do exterior, devendo recolher 6,2% (seis vírgula dois por cento) ou 8% (oito por cento), conforme o caso, de acordo com a legislação pertinente.

§ 24. Para fins da aplicação dos percentuais mencionados no § 23 deste artigo, o ICMS devido de que trata a alínea “b” do inciso IV do “caput” do art. 5º deste Decreto, refere-se exclusivamente àquele relacionado com a atividade-fim do empreendimento beneficiado.

§ 25. A atualização de que trata a alínea “c” do inciso III do § 3º deste artigo deve obedecer ao seguinte:

I - transformar em UFP/SE a média utilizada;

II - multiplicar a quantidade de UFP’s encontrada pelo valor da UFP/SE do mês de janeiro de exercício seguinte;

III - o valor encontrado na forma do inciso II deste parágrafo é a média que deve ser utilizada como parâmetro para a concessão do benefício previsto na alínea “a” do inciso III do § 3º deste artigo.

§ 26. Na hipótese de alteração do percentual de que trata a alínea “b” do inciso IV do § 3º deste artigo, em função do volume de produção, não cabe ressarcimento em relação ao pagamento do imposto feito com base em percentual anterior.

CAPÍTULO III

DA PARTICIPAÇÃO DAS EMPRESAS NOS ESTÍMULOS E INCENTIVOS

Art. 6º Podem usufruir os incentivos e estímulos, previstos neste Decreto, os empreendimentos industriais, e agroindustriais e de pecuária aquícola novos, ou já instalados e em funcionamento, empreendimentos e/ou ações ligadas ao setor turístico e, excepcionalmente, para Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, considerados pelo CDI, no que couber, como necessários e prioritários para o desenvolvimento do Estado.

Parágrafo único. Entende-se como necessário e prioritário, o empreendimento que proporcione ou contribua para:

I - a elevação do nível de emprego e renda;

II - a descentralização econômica e espacial das atividades produtivas;

III - a modernização tecnológica do parque industrial;

IV - a preservação do meio ambiente;

V - a integração com outros empreendimentos ou cadeias produtivas, dentro do programa de fomento à atividade econômica de especial interesse do Estado;

VI - o desenvolvimento de tecnologia da informação e fabricação de materiais e equipamentos para infraestrutura de comunicação;

VII - o desenvolvimento e/ou implantação de pesquisas e/ou empreendimentos de base tecnológica.

Art. 7º A participação dos empreendimentos nos incentivos e estímulos de que trata este Decreto se dá com observância às seguintes formas:

I - Apoio Financeiro - Subscrição pelo Estado, através da CODISE, de ações preferenciais, sem direito a voto, que serão integralizadas por seu valor nominal, bem como pela aquisição de debêntures, conversíveis ou não em ações, com recursos do FAI, ou transferências de galpões industriais ou terrenos, em empreendimentos industriais novos, no limite de até 30% (trinta por cento) dos investimentos fixos.

II - Apoio Creditício:

a) empréstimo concedido através do FAI, a empreendimentos turísticos novos, nos prazos e percentuais estabelecidos no art. 36 deste Decreto.

b) empréstimo concedido através do FAI a empresas ligadas ao setor turístico em funcionamento, que venham a melhorar o receptivo turístico do Estado, nos termos do art. 36 deste Decreto.

III - Apoio Locacional - Cessão ou venda de terrenos ou galpões industriais ou permuta desses imóveis, a preços subsidiados, a empresas destinadas à implantação de empreendimentos com atividades industriais, agroindustriais, pecuária aquícola e/ ou ações voltadas para o Parque Tecnológico de Sergipe, e, excepcionalmente, por decisão do CDI, para Centro de Distribuição – CD, CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, nos termos da legislação pertinente.

IV - Apoio Fiscal:

a) Diferimento do ICMS nas importações, do exterior, de bens de capital novos, bem como do diferimento do diferencial de alíquota nas aquisições interestaduais pertinentes aos referidos bens de capital, feitas por empreendimentos industriais, agroindustriais, de pecuária aquícola e de tecnologia novos, ou por empreendimentos desse mesmo tipo de atividade, em funcionamento;

b) recolhimento do ICMS devido, de acordo com o § 3º do art. 4º deste Decreto.

c) diferimento do ICMS nas importações de matérias primas, material secundário e de embalagem, utilizados exclusivamente na produção dos bens incentivados, nas bases dispostas nos §§ 11 e 12 do art. 5º deste Decreto.

V - Apoio de Infraestrutura - Implantação de sistemas de abastecimento de água, de energia, de gás natural; terraplanagem; sistema viário e de acesso; sistema de comunicação de voz e de dados; aquisição de imóveis; construção, reforma, ampliação ou recuperação de galpões industriais e outras infraestruturas não disponíveis em áreas onde sejam necessárias a viabilizações de empreendimentos prioritários para o desenvolvimento do Estado.

Parágrafo único. Os incentivos e estímulos previstos neste Decreto não serão concedidos a empresas que estiverem em situação irregular perante o Fisco Estadual, Federal e/ ou forem inadimplentes junto ao BANESE, ou a qualquer órgão ou entidade da Administração Pública Estadual Direta ou Indireta, enquanto perdurar a irregularidade e/ou inadimplência.

CAPÍTULO IV

DA CONCEITUAÇÃO DAS EMPRESAS PROJETOS

E OUTRAS DEFINIÇÕES

Art. 8º Para efeito do disposto no “caput” do art. 5º deste Decreto, entende-se como:

I - Empreendimento Industrial: toda pessoa jurídica de direito privado, devidamente registrada na Junta Comercial do Estado de Sergipe – JUCESE, que realiza operação de que resulte alteração da natureza dos bens, através de beneficiamento, transformação, acabamento ou recondicionamento;

II - Empreendimento Industrial Novo: aquele cujo início das operações tenha ocorrido há menos de 01 (um) ano, contado da formalização do pleito de estímulos ou incentivos junto à Secretaria de Estado do Desenvolvimento Econômico, e da Ciência e Tecnologia – SEDETEC, incluindo-se, ainda, nesse conceito o estabelecimento que seja adquirido ou incorporado por outra empresa do mesmo setor do segmento industrial, a filial de empresa cuja matriz esteja estabelecida em outro Estado da federação, desde que, neste caso, o CDI aprove o entendimento desse conceito;

III - Empreendimento Turístico – estabelecimento que se destina a prestar serviços de alojamento temporário, revigoração ou animação de turistas, dispondo para o seu funcionamento, de um conjunto de estruturas, equipamentos e serviços complementares.

IV - Empreendimento de Interesse para o Turismo – estabelecimento, projeto e outra atividade de índole econômica, cultural e ambiental, e de animação, que constitua, pela sua localização, características do serviço prestado ou das suas instalações, um empreendimento de relevante apoio ao turismo ou motivo de atração turística das zonas em que se encontram;

V - Pecuária Aquícola – cultivo de animais aquáticos em cativeiro.

VI - Agroindústria - o conjunto de atividades industriais cuja matéria prima seja procedente do setor agropecuário.

VII - Empreendimentos Reenquadrados – aquele cujo enquadramento inicial nos benefícios do PSDI, venha a ser objeto de revisão pelo CDI, devendo, quanto ao prazo de duração e fruição dos novos benefícios fiscais, ser mantido, como termo inicial, aquele apontado na Resolução de enquadramento inicial no referido programa de incentivos (Lei nº 5.382/04).

VIII - Centro de Distribuição – é toda unidade constituída por empresa industrial com o objetivo de armazenar os produtos produzidos ou comprados para revenda, com a finalidade de despachá-los para outras unidades, filiais ou clientes; também se inclui nesse conceito, o estabelecimento comercial atacadista que revende mercadorias a estabelecimentos varejistas, industriais, agrícolas, prestadores de serviços e institucionais, ou a outros atacadistas.

IX - Complexo Empresarial Integrado – é um espaço de produção e gestão de negócios multisetoriais que reflete a personalidade da região.

X - Prestador de Serviço – é toda pessoa jurídica que venha a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI.

Art. 9º Para fins deste Regulamento, considera-se:

I - Projeto de Implantação: aquele que propicia a criação de empreendimento produtor de bens ou serviços, cuja unidade produtiva ainda não esteja em funcionamento;

II - Projeto de Modernização: aquele que promove investimentos destinados a inovações tecnológicas, de novos processos produtivos ou, ainda, de novos produtos, ou elevem a produtividade de recursos e fatores e a qualidade de produtos;

III - Projeto de Expansão: aquele que objetiva o aumento da capacidade instalada da unidade produtora, com ou sem diversificação da produção:

IV - Projeto de Reativação: aquele que restabelece o funcionamento da unidade produtora paralisada, desde que comprovada a superação dos fatores determinantes da paralisação;

V - Projeto de Relocalização: aquele que propicia a mudança de localização da unidade produtora, na mesma área econômica ou para outra localidade;

VI - Contrato de Permissão Remunerada de Uso: instrumento que viabiliza a utilização de terreno ou galpão destinada à atividade industrial, pecuária aquícola, Centro de Distribuição – CD, CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, objetivando à implantação de projeto de interesse do Estado, mediante pagamento mensal estabelecido em contrato, por tempo determinado, com ou sem opção de compra;

VII - Empreendimento: conceito que combina a produção de bens ou serviços com a respectiva empresa produtora, inclusive aquelas atividades de natureza institucional ou comunitária;

VIII - Bens de Capital: máquinas, equipamentos e aparelhos, bem como suas peças, partes, acessórios e sobressalentes, que, por sua natureza e finalidade, se destinam a emprego direto na produção agrícola ou industrial e na prestação de serviços;

IX - Consumidor Final – aquele que adquire mercadoria ou bem para consumo ou utilização final, encerrando a sua circulação física, econômica ou jurídica; portanto, para se caracterizar o consumidor final, não basta ser o adquirente o destinatário final fático do bem ou serviço: deve ser também o seu destinatário final econômico, isto é, a utilização deve encerrar a atividade econômica para o atendimento de necessidade privativa e pessoal do adquirente, não podendo ser reutilizado, o bem ou serviço, no processo produtivo, ainda que de forma indireta;

X - Parque Tecnológico – o conjunto de empresas que se dedicam ao desenvolvimento de pesquisas, equipamentos e sistema e/ou à fabricação de equipamentos voltados para a tecnologia da informação e infraestrutura de comunicação.

Art. 10. Considera-se Projeto de Relevante Interesse Social e Econômico, aquele que apresente, no mínimo, 02 (duas) das seguintes características:

I - uso intensivo de mão de obra;

II - localização em área de dinamização ou recuperação ambiental;

III - localização em área de dinamização ou recuperação econômica.

Art. 11. Considera-se Projeto Estratégico aquele empreendimento que possua porte e significação estratégica para o desenvolvimento socioeconômico do Estado de Sergipe e que esteja localizado em área de desenvolvimento econômico, não produzindo resíduos e efeitos poluentes, e atenda, ainda, no mínimo, a mais duas das seguintes condições:

I - privilegie o emprego de matérias primas e outros insumos produzidos pela economia local;

II - contribua para gerar excedentes exportáveis;

III - se constitua em polo de irradiação de dinamismo econômico.

CAPÍTULO V

DO PROCEDIMENTO

Art. 12. A empresa interessada em usufruir os incentivos e estímulos previstos neste Decreto deve formalizar o pleito apresentando a seguinte documentação:

I - requerimento ao Secretário de Estado do Desenvolvimento Econômico e da Ciência e Tecnologia e Vice-Presidente do Conselho de Desenvolvimento Industrial, solicitando o incentivo e/ou estímulo pretendido;

II - Projeto Técnico Econômico Financeiro, devidamente assinado pelo responsável pela elaboração;

III - cópia do ato constitutivo, devidamente atualizado, provando seu arquivamento na JUCESE, e cópia da publicação, assim como cópia da Ata da Assembleia Geral que elegeu a atual Diretoria, se sociedade anônima, ou declaração da própria empresa, visada pela mesma Junta, indicando:

a) firma, razão ou denominação social;

b) objetivo, sede, capital social e prazo de duração;

c) data da eleição da última Diretoria e duração do mandato, se for o caso;

IV - prova de regularidade de débitos fiscais, para com as Fazendas Federal, Estadual e Municipal, fornecidas pelos órgãos de sua jurisdição;

V - prova de regularidade de débitos para com o INSS;

VI - prova de regularidade de débitos para com o Fundo de Garantia por Tempo de Serviço – FGTS;

VII - Certidão Negativa de inadimplência junto ao BANESE;

VIII - Certidão de inexistência de processo falimentar contra a empresa;

IX - licença prévia para implantação do projeto industrial expedida pelo órgão estadual de controle do meio ambiente ou o seu protocolo de solicitação junto ao referido órgão ambiental, no caso de ainda não ter sido expedida na data do requerimento do incentivo;

X - declaração firmada por seus representantes legais, certificando a existência ou não de acordos de acionistas, apresentando cópia em caso positivo.

XI - 03 (três) últimos balanços e balancetes mais recentes não superiores a 60 (sessenta) dias ou balanço de abertura, quando empresa constituída recentemente;

XII - Certidão de Quitação para com o IBGE;

XIII - alvará de funcionamento e autorização do Ministério de Minas e Energia, quando se tratar de beneficiamento de minérios;

XIV - no caso de empreendimento já existente e em funcionamento, apresentar os comprovantes de recolhimento do ICMS normal dos últimos 24 (vinte e quatro) meses, ou, caso a empresa exista há menos tempo, os comprovantes correspondentes ao recolhimento do ICMS nesse período menor.

XV - outros documentos que, a critério da CODISE, sejam necessários ao cumprimento das normas provenientes da legislação que estiver em vigor.

§ 1º Nos casos de pecuária aquícola onde o proprietário do projeto seja pessoa física, devem ser exigidos apenas os documentos referidos nos incisos I, II, IV, V, VI, IX e XIV do “caput” deste artigo.

§ 2º A CODISE deve rejeitar de pleno o pedido que se fizer com desatenção ao estatuído neste artigo.

§ 3º Verificada a conformidade do pleito com as disposições deste artigo, a CODISE deve apreciar e emitir parecer, no que se referir à área da Indústria, comércio e serviço, e encaminhar ao órgão da Administração Estadual responsável pela área da Fazenda, se for o caso, de acordo com o estímulo ou incentivo a ser concedido, para apreciação e emissão do respectivo parecer.

§ 4º Com o parecer a que se refere o § 3º deste artigo, a CODISE deve emitir parecer fundamentado sobre o pedido da empresa e encaminhar o pleito ao CDI, para apreciação.

§ 5º Apreciado e aprovado o pleito pelo CDI, será expedida a respectiva resolução, que deve ser publicada no Diário Oficial do Estado, enquadrando o empreendimento para gozo do benefício requerido.

CAPÍTULO VI

DA APLICAÇÃO DOS RECURSOS DOS INCENTIVOS E ESTÍMULOS

Seção I

Da Aplicação

Art. 13. Os recursos depositados em nome do FAI, no BANESE, devem ser aplicados em inversões fixas ou mistas diretamente vinculadas à atividade-fim da unidade industrial, do empreendimento turístico, da pecuária aquícola, do CD, do CEI, das empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como das Centrais de Atendimento.

§ 1º Consideram-se inversões fixas:

I - construções civis destinadas à implantação, relocalização ou melhoria de condições de funcionamento;

II - máquinas, aparelhos e equipamentos novos destinados à implantação, ampliação, substituição ou suplementação, e que contribuam para a modernização tecnológica industrial;

III - terrenos destinados à implantação, relocalização e/ou ampliação;

IV - veículos novos destinados exclusivamente a utilização no processo produtivo da atividade incentivada ou a seu suporte, ao suprimento de matérias primas e escoamento da produção;

V - implantação, ampliação ou reforma das instalações elétricas, hidráulicas e sanitárias;

VI - equipamentos novos destinados à prevenção, diminuição ou eliminação da poluição gerada pelo empreendimento;

VII - equipamentos novos destinados a aumentar a segurança do trabalho e das instalações.

§ 2º Consideram-se inversões mistas, os investimentos previstos no § 1º deste artigo, agregado ao capital de giro necessário ao processo produtivo das empresas.

§ 3º A parcela destinada ao capital de giro somente é aplicada quando do Apoio Creditício, sendo definida pelo CDI, de acordo com as características do empreendimento, não podendo extrapolar ao limite máximo de 40% (quarenta por cento) no total das inversões.

Art. 14. Os recursos oriundos do Apoio Financeiro devem ser liberados, parceladamente, condicionados ao cronograma de execução aprovado e, a partir da 2ª (segunda) parcela, após a comprovação da utilização da parcela anterior e do efetivo cumprimento das disposições deste Decreto.

Art. 15. Os recursos decorrentes do Apoio Creditício, nos limites e prazos fixados pelo CDI, devem ser liberados automaticamente, levando em consideração o cumprimento do cronograma de execução aprovado.

Art. 16. Para efeito do disposto nos arts. 12 e 13 deste Decreto, a CODISE deve exigir da empresa beneficiária cópia de balanços, balancetes, notas fiscais, duplicatas, recibos e outros documentos que considere necessários à perfeita fiscalização do cumprimento das obrigações assumidas.

Parágrafo único. Os balancetes de que trata o “caput” deste artigo devem corresponder ao mês imediatamente anterior àquele em que for apresentado o pleito, podendo, mediante justificativa aceita pela CODISE, ser tolerado um atraso não superior a 02 (dois) meses.

Art. 17. Deve ser deduzido pelo BANESE, dos valores dos Benefícios Creditícios concedidos às empresas, conforme prevê o art. 5º, inciso II, deste Decreto, o percentual de 5% (cinco por cento) para atender a contribuição por serviços prestados com análise e fiscalização, sendo que, desse valor deduzido, o equivalente a 60% (sessenta por cento) é destinado para a CODISE e o equivalente a 40% (quarenta por cento) para o próprio BANESE.

Parágrafo único. Quando se tratar de Apoio Financeiro, deve ser deduzido pela CODISE, a título de contribuição por serviços prestados com análise e fiscalização, o percentual de 3% (três por cento) do valor a ser liberado.

Art. 18. Para liberação das parcelas dos recursos de incentivos e estímulos previstos neste Decreto, a empresa deve apresentar à CODISE a seguinte documentação:

I - requerimento solicitando a liberação de recursos, indicando a finalidade da sua utilização;

II - documentação comprobatória da aplicação dos recursos da parcela anterior;

III - certidões de regularidade atualizadas de débitos com as Fazendas Federal, Estadual e Municipal, como também o INSS e o FGTS, se as certidões apresentadas quando do enquadramento estiverem vencidas;

IV - outros documentos que, a critério da CODISE, sejam considerados necessários.

CAPÍTULO VII

DO APOIO FINANCEIRO, MEDIANTE PARTICIPAÇÃO ACIONÁRIA OU AQUISIÇÃO DE DEBÊNTURES PELO ESTADO

Seção I

Da Finalidade

Art. 19. Os empreendimentos julgados necessários e prioritários para o desenvolvimento socioeconômico do Estado de Sergipe, pelo CDI, podem ter participação acionária do Estado mediante a aquisição, por parte deste, de ações ou debêntures, através da CODISE.

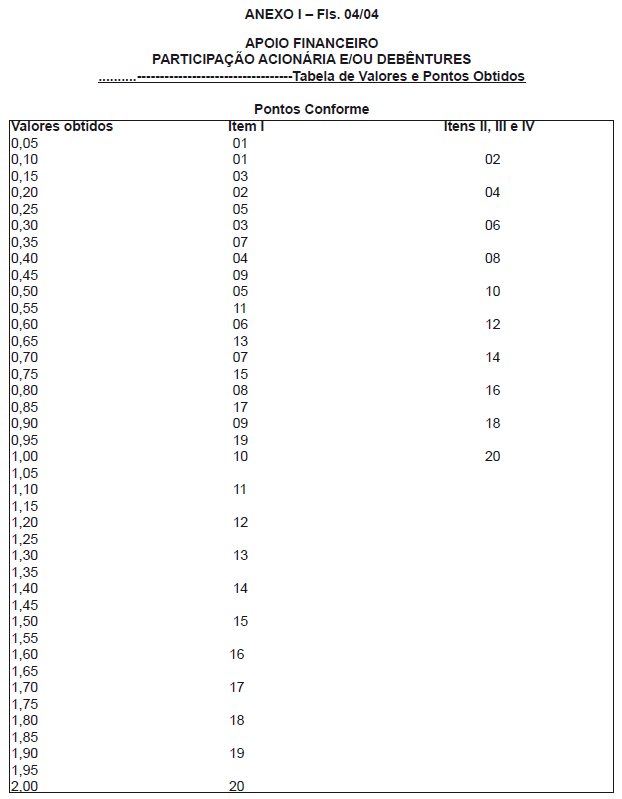

Art. 20. A participação acionária ou a aquisição de debêntures, de que trata o artigo anterior, deve ser fixada pelo CDI, não podendo a soma do valor da participação acionária com o valor das debêntures ultrapassar o limite de 30% (trinta por cento) dos investimentos fixos, em estrita observância aos critérios de enquadramento estabelecidos no Anexo I deste Decreto.

Seção II

Da Liberação a Titulo de Participação Acionária ou de Aquisição de Debêntures

Art. 21. Assegurada a participação acionária ou a aquisição de debêntures pelo Estado, através da CODISE, em empreendimentos industriais, agroindustriais, de pecuária aquícola, de ações voltadas para o parque tecnológico, turístico, novos, na forma que dispõe esta Regulamentação, os recursos devem ser liberados mediante apresentação dos documentos previstos no art. 18 deste Decreto, obedecendo ao cronograma de desembolso previamente aprovado pela CODISE, em função do esquema de financiamento e cronograma de investimento apresentado pela beneficiária e também da programação orçamentário-financeira e da disponibilidade de recursos do FAI.

Seção III

Da Conversão em Ações

Art. 22. A empresa beneficiada com recursos do FAI, a titulo de participação acionária, pode, a critério da CODISE, converter os recursos liberados em ações preferenciais, sem direito a voto, de sua emissão, em favor da CODISE, as quais devem ser subscritas e integralizadas pelo seu valor nominal.

Parágrafo único. As ações preferenciais subscritas e integralizadas nos termos do “caput” deste artigo devem ser assegurados dividendos mínimos prioritários de 6% (seis por cento) ao ano e participação integral nos resultados.

Art. 23. Os recursos liberados na forma do artigo anterior devem ser garantidos por notas promissórias emitidas pela empresa, em favor da CODISE, por ocasião de cada liberação, as quais devem ser substituídas por títulos acionários e representativos dos recursos liberados na primeira Assembleia Geral que ocorrer após essa operação.

Parágrafo único. Quando a participação acionária se efetivar através de bens imóveis, a incorporação destes bens se dá no prazo máximo de 90 (noventa) dias.

Art. 24. A CODISE pode subscrever debêntures no valor máximo de até 30% (trinta por cento) das inversões fixas apoiáveis do projeto, podendo ser 100% (cem por cento) conversíveis em ações preferenciais sem direito a voto, que devem ser nominativas à CODISE.

§ 1º As debêntures devem ser emitidas por escritura particular e têm garantia real ou aval.

§ 2º As debêntures rendem juros de 4% (quatro por cento) ao ano e correção monetária pelo Índice Geral de Preços – Disponibilidade Interna – IGP-DI, da Fundação Getúlio Vargas – FGV.

§ 3º As debêntures devem ter prazo de carência, para início do pagamento de juros, de 02 (dois) anos, devendo, entretanto, sofrer a correção monetária prevista no § 2º deste artigo, relativo a esse período.

§ 4º A opção da conversão ou não das debêntures em ações deve estar determinada na escritura particular pela qual forem emitidas.

Art. 25. As debêntures têm sua conversão em ações preferenciais sem direito a voto, sendo assegurados dividendos mínimos obrigatórios de 6% (seis por cento) e participação integral nos resultados.

§ 1º O CEI – Certificado de Empreendimento Implantado deve ser expedido pela CODISE quando o projeto atingir 50% (cinquenta por cento) da receita operacional prevista ou 75% (setenta e cinco por cento) da implantação das inversões fixas aprovadas, prevalecendo o que ocorrer primeiro.

§ 2º Para as companhias de capital aberto, com ações cotadas em bolsa de valores, o preço das ações deve ser equivalente à cotação média dos últimos 30 (trinta) dias em que forem negociadas;

§ 3º Para as companhias de capital fechado, o preço das ações deve ser equivalente ao valor patrimonial ajustado com base em balanço do último exercício social.

§ 4º O valor patrimonial das ações de que trata o parágrafo anterior, para efeito de venda, não poderá ser, em hipótese alguma, inferior ao seu valor nominal.

Art. 26. No caso da não conversão das debêntures em ações, essas devem ter seus prazos de vencimentos contados a partir da data da liberação de cada parcela, obedecidos os seguintes prazos:

I - 04 (quatro) anos, para projetos de implantação, ampliação, modernização ou diversificação, independentemente do setor ou ramo de atividade;

II - 05 (cinco) anos, para os projetos agroindustriais, de pecuária aquícola e assemelhados, de turismo, de telecomunicações e de apoio ao parque tecnológico de Sergipe.

§ 1º Excepcionalmente, no caso de empreendimento turístico considerado de relevante importância para o Estado, o prazo de concessão do benefício financeiro, de que trata o “caput” deste artigo, pode ser estendido até 20 (vinte) anos, por decisão do CDI.

§ 2º Ocorrendo o enquadramento do empreendimento turístico nos termos do § 1º deste artigo, fica, entretanto, a empresa beneficiária obrigada a iniciar a recompra das ações a partir de 10º (décimo) ano de concessão do benefício, conquanto que, ao final do referido período de concessão tenha adquirido 100% (cem por cento) das subscritas e integralizadas pelo Estado de Sergipe, através da CODISE.

§ 3º A recompra de que trata o § 2º deste artigo deve ser efetivada pela empresa beneficiária, observando-se o mínimo de 10% (dez por cento) de aquisição das ações ao ano.

Art. 27. A amortização das debêntures é semestral, vencendo a primeira parcela 30 (trinta) dias após o término da carência.

Seção IV

Da Liquidação das Debêntures

Art. 28. A empresa beneficiada com recursos do FAI com aquisição de debêntures obriga-se ao retorno das debêntures no prazo estabelecido pelo CDI, e de acordo com o determinado neste Decreto.

Art. 29. Os recursos liberados na forma do art. 28 deste Decreto devem ser garantidos por notas promissórias emitidas pela empresa em favor da CODISE, por ocasião de cada liberação, as quais devem ser devolvidas quando da liquidação das debêntures.

Art. 30. Quando do retorno das debêntures, estas devem ser corrigidas pela variação positiva do IGP-DI ou outro índice oficial do Governo que venha a substituí-lo.

Art. 31. Fica reservado à CODISE o direito de resgate antecipado das debêntures caso o empreendimento beneficiado não cumpra com as determinações constantes neste Decreto.

Art. 32. A empresa beneficiada com participação acionária no seu capital social ou com aquisição de debêntures pelo Estado obriga-se a:

I - levar a bom termo o projeto, não podendo desinteressar-se pelo mesmo, salvo se caracterizada sua inviabilidade;

II - implantar e manter em território sergipano, a unidade projetada, com respectiva sede, administração e foro jurídico;

III - fornecer à CODISE, em prazo que lhe for indicado, quaisquer esclarecimentos ou informações em torno do projeto e da sua implantação;

IV - efetuar, através do grupo majoritário, a compra e/ ou recompra, pelo valor patrimonial ou de mercado, quando for o caso, das ações que a CODISE tenha subscrito e integralizado, bem como das ações novas distribuídas a qualquer título.

V - assegurar a permanência do controle acionário pelo grupo líder empreendedor da época, sob pena de perder todos os incentivos, concedidos pelo Estado, quando se verificar a alienação de mais de 10% (dez por cento) das ações representativas do capital votante, sem prévia anuência da CODISE.

§ 1º O não cumprimento dos incisos I e II do “caput” deste artigo obriga o grupo majoritário da empresa incentivada a proceder à imediata compra e/ou recompra das ações, no prazo máximo de 90 (noventa) dias, pelo valor nominal, corrigido monetariamente, pelo período correspondente ao decorrido, acrescido de juros de mora, sendo vedada a doação a qualquer título.

§ 2º A recompra de que trata o inciso IV do “caput” deste artigo se dará, com exceção dos empreendimentos turísticos (§§ 1º e 2º do art. 26), no prazo máximo de 05 (cinco) anos, a partir da data da liberação de cada parcela, prazo esse que somente pode ser prorrogado, a critério exclusivo da CODISE, mediante solicitação justificada da empresa, com base na legislação que estiver em vigor.

Seção VI

Da Forma de Escrituração

Art. 33. As importâncias liberadas, a título de participação acionária utilizadas pela empresa em investimentos fixos, deverão ser registradas em conta especial do patrimônio líquido sob a denominação “Antecipação de Capital/Incentivos do FAI/ PSDI/CODISE”, para oportuna incorporação ao seu capital social.

Art. 34. O aumento de capital decorrente das inversões efetuadas em decorrência da utilização dos recursos liberados, na forma do artigo anterior, gera uma correspondente participação acionária do Estado, através da CODISE, na empresa beneficiária do incentivo, nos termos deste Decreto.

Art. 35. As importâncias utilizadas com a aquisição de debêntures para investimentos fixos, devem ser registradas em conta especial do “Passivo Circulante“ e/ou “Exigível a Longo Prazo”, conforme o caso, “Debêntures/Incentivos do FAI/PSDI/ CODISE”.

Art. 36. O prazo para gozo da aquisição de debêntures conversíveis em ações deve ser de no máximo 05 (cinco) anos, a contar da data da liberação de cada parcela.

CAPÍTULO VIII

DO APOIO CREDITÍCIO, ATRAVÉS DE FINANCIAMENTO PELO FAI

Seção I

Da Finalidade

Art. 37. Os empreendimentos turísticos novos considerados como de interesse para o desenvolvimento do Estado ou as empresas em funcionamento ligadas ao setor turístico que venham a melhorar o receptivo turístico do Estado, podem, ainda, ter Apoio Creditício, mediante financiamento prestado pelo FAI, através do BANESE para aplicação em inversões fixas e/ou mistas, obedecendo às seguintes características:

I - participação em até 30% (trinta por cento) do valor das inversões fixas; e,

II - prazo de financiamento de até 10 (dez) anos, incluindo carência de 02 (dois) anos.

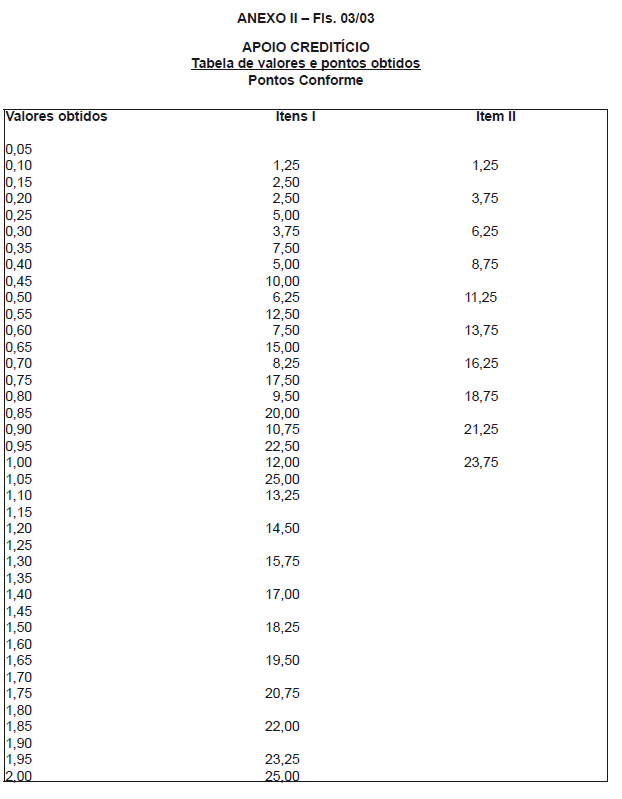

Parágrafo único. O apoio creditício, de que trata o “caput” deste artigo, deve se enquadrar nas faixas de benefícios estabelecidas no Anexo II deste Decreto.

Art. 38. O financiamento, a que se refere o artigo 37 deste Decreto, deve ser efetuado obedecendo ao disposto em Convênio firmado entre a SEDETEC, o BANESE, com a interveniência da CODISE, obedecidas as seguintes condições:

I - a correção monetária será de 50% (cinquenta por cento) do IGP-DI ou outro índice que venha a substituí-lo por decisão da autoridade monetária;

II - o prazo para amortização e liquidação do empréstimo deve obedecer aos critérios fixados na resolução de enquadramento, aprovado pelo CDI.

III - as operações de crédito devem ser feitas com ônus financeiro para as empresas beneficiadas, incidindo o que estabelece o art. 16 deste Decreto e outros encargos exigidos por lei ou decorrentes de exigência do Banco Central;

IV - os juros decorrentes das operações de financiamento são definidos em Resolução do CDI.

Seção II

Da Forma de Escrituração

Art. 39. As importâncias utilizadas pela empresa a título de financiamento, na forma deste capítulo, devem ser registradas em conta especial do “Passivo Exigível”, com a denominação “Incentivos do FAI/PSDI/CODISE/FINANCIAMENTO”.

Art. 40. O prazo para amortização e liquidação do financiamento obedece à sistemática das liberações, respeitados os períodos de carência e os prazos para amortização de cada parcela, constantes no inciso II do artigo 37 deste Decreto de Regulamentação.

CAPÍTULO IX

DO APOIO LOCACIONAL

Seção I

Da Finalidade

Art. 41. Os empreendimentos industriais, agroindustriais, de pecuária aquícola, turísticos, Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, podem ter Apoio Locacional através da permissão remunerada de uso, venda de terrenos ou galpões a preços subsidiados ou ainda, permuta desses galpões, para implantação de empreendimentos e/ou ações voltadas para o Parque Tecnológico de Sergipe através da CODISE.

Art. 42. O Apoio Locacional de que trata o art. 41 deste Decreto se dá sob a forma de permissão remunerada de uso, venda ou permuta.

Seção II

Da Permissão Remunerada de Uso

Art. 43. Os empreendimentos industriais, agroindustriais, de pecuária aquícola, turístico, CD, CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, podem ter Apoio Locacional através da Permissão Remunerada de Uso de galpões para implantação de empreendimentos e /ou ações voltadas para o Parque Tecnológico de Sergipe.

§ 1º A permissão remunerada de uso de que trata o “caput” deste artigo se dá de forma onerosa, mediante contrato de permissão de uso, com opção de compra, firmado entre a empresa e a CODISE, obedecendo as seguintes condições:

I - O uso do imóvel é restrito para atividades industriais, agroindustriais, de pecuária aquícola, turísticos e/ ou ações tecnológicas, CD, CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, não podendo haver qualquer alteração do imóvel sem prévia consulta e consequente autorização da CODISE.

II - o valor mensal mínimo da permissão será de 0,5% (cinco décimos percentuais) da avaliação do imóvel, de acordo com a legislação em vigor;

III - quando incorrer em atraso de pagamento, a empresa deve sofrer multa de 5% (cinco por cento), juros de mora de 1% (um por cento) ao mês mais variação integral do Índice Geral de Preços do Mercado – IGPM, ou outro índice oficial que o substituir;

IV - quando ocorrer atraso de pagamento superior a 03 (três) meses, o contrato é automaticamente rescindido em conformidade com a Lei;

V - o imóvel objeto da permissão não poderá ser alugado ou cedido, total ou parcialmente, sob pena de rescisão automática da permissão, ficando a empresa na obrigação de proceder ao pagamento do saldo de todo contrato, sem benefício do subsídio, isto é, a preço de mercado, e os seus proprietários ficam impedidos de qualquer negociação futura com a CODISE, por um prazo de 05 (cinco) anos;

VI - a empresa é obrigada a manter, às suas expensas, em bom estado de conservação o imóvel cedido, e a proceder a todo e qualquer reparo que se fizer necessário para a manutenção do prédio nas mesmas condições de funcionamento quando do seu recebimento, revertendo para a CODISE quaisquer benfeitorias porventura executadas, obrigando–se também a comunicar por escrito à CODISE, qualquer irregularidade que venha a ocorrer no imóvel;

VII - quando da celebração do contrato de permissão remunerada de uso, deve ser objeto de cláusula a obrigação da empresa arcar com as despesas de água, luz, telefone e outros decorrentes da utilização do imóvel, bem como os tributos que sobre este indicam;

VIII - quando da compra e/ou permuta do imóvel deve ser efetuada pela CODISE uma vistoria da situação física do edifício, ficando, em caso de permuta, a empresa responsável pelos reparos que se fizerem necessários como também as despesas e tributos referendados no item anterior;

IX - a permissão é rescindida ou alterada quando ocorrer funcionamento da empresa com menos de 50% (cinquenta por cento) da capacidade prevista no projeto técnico econômico e financeiro aprovado pela CODISE, ou quando da sua paralisação injustificada por mais de 60 (sessenta) dias, ou quando da utilização do prédio para fins diversos dos previstos no projeto, cabendo ao permissionário o ônus da satisfação dos danos que venham a ocorrer em virtude do desvio da finalidade;

X - quando da renovação do contrato de permissão remunerada de uso, deve ser efetuada nova avaliação para determinar os novos valores mensais da permissão;

XI - outras obrigações entre as partes, conforme previsto em contrato.

§ 2º O valor mensal mínimo da cessão de imóvel de que trata o inciso II do § 1º deste artigo, quando o projeto for de relevante importância para o Estado, em termos de geração de novos empregos, integração setorial fortalecedora da cadeia produtiva do segmento industrial em que atua o beneficiário, assim enquadrados os setores de agroindústria, artigos de vestuário, madeira e mobiliário, calçados, produtos químicos e petroquímicos, tecnologia da informação e fabricação de materiais e equipamentos para infraestrutura de comunicação, máquinas e equipamentos, bebidas, celulose, papel e produtos de papel, massas alimentícias, biscoitos, produtos ou material têxtil, eletroeletrônico e elétrico, e tiver se implantado no interior do Estado ou, excepcionalmente, na Capital, pode ser reduzido, por decisão do CDI, para até 0,1% (um décimo percentual) do valor da avaliação do imóvel.

§ 3º Pode ser concedida carência para o início do pagamento do valor da permissão remunerada de uso, a ser definida na Resolução do CDI que conceder o benefício.

Art. 44. Quando da venda de imóveis para fins industriais agroindustriais, de pecuária aquícola, turísticos e/ou ações tecnológicas, Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento deve ser firmado Contrato de Concessão de Direito Real de Uso com Opção de Compra, entre a empresa interessada e a CODISE, pelo prazo de 02 (dois) anos, obedecendo as seguintes condições:

I - as transações de compra e venda entre o interessado e a CODISE obedecerão ao seguinte esquema:

a) assinatura pelas partes (CODISE e interessada) do termo de compromisso de reserva de terreno ou galpão industrial, que obriga o recolhimento a CODISE do sinal de reserva no valor de 3,75% (três vírgula setenta e cinco por cento) do preço calculado do terreno ou galpão, em obediência às Normas dos Distritos, Núcleos, Polos e Áreas Industriais;

b) apresentar no prazo máximo de 04 (quatro) meses, além da documentação prevista no art. 11 deste Decreto, o projeto arquitetônico a ser construído, quando for o caso de construção própria.

II - a taxa mínima de ocupação será de 33% (trinta e três por cento) da área do terreno reservado, devendo o empreendimento, no prazo de 05 (cinco) anos, ampliar a taxa de ocupação para pelo menos 50% (cinquenta por cento), sob pena do contrato ser revisto para diminuição da área, sendo que, para efeito do cálculo de ocupação, somente devem ser consideradas as áreas úteis das construções que se apresentarem cobertas, sendo permitida a taxa de ocupação máxima de 60% (sessenta por cento);

III - a ocupação das áreas adquiridas à CODISE é restrita às atividades industriais, agroindustriais, de pecuária aquícola, turísticas, Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento consideradas como prioritárias para o desenvolvimento do Estado e ou ações tecnológicas;

IV - as eventuais e sucessivas vendas dos lotes e /ou áreas originalmente adquiridas a CODISE, só podem ocorrer, com a devida e prévia autorização por escrito desta, para garantir que os futuros adquirentes estejam comprometidos com a continuidade das atividades para as quais o imóvel foi incentivado, e/ ou ações tecnológicas naqueles lotes e/ou áreas;

V - o beneficiário poderá exercer a opção de compra, até a data de vigência do respectivo contrato, desde que tenha implantado o empreendimento, na forma do projeto aprovado pelo Conselho de Desenvolvimento Industrial – CDI;

VI - atendidas as cláusulas previstas no Contrato de Concessão de Direito Real de Uso, com opção de compra, do terreno e/ou galpão destinado à implantação do projeto, e cumpridas as demais exigências estabelecidas pela CODISE, esta deve expedir, a requerimento do beneficiário, o competente Atestado de Implantação Definitivo, o que ensejará a assinatura pública de promessa de compra e venda e a suspensão do pagamento da taxa de ocupação;

VII - a CODISE deve firmar com o beneficiário a promessa de compra e venda constante do inciso V deste artigo, no prazo máximo de 60 (sessenta) dias.

VIII - decorrido o prazo de exigência para assinatura da promessa sem que esta tenha sido assinada, o incentivo será cancelado e o processo arquivado, na hipótese de o impedimento ter sido causado pelo proponente;

IX - a partir da assinatura do Contrato de Concessão de Direito Real de Uso, com opção de compra, a obrigação de arcar com os tributos que sobre o imóvel incidirem, passa a ser de responsabilidade da promitente compradora.

Parágrafo único. Quando o empreendimento for de pecuária aquícola, a área ocupada deve ser calculadas, admitidas, para esse efeito, as áreas de viveiros e canais de abastecimento e despesca, podendo os índices de ocupação chegarem a até 90% (noventa por cento) da área total do lote aquícola.

Art. 45. Antes de firmar o Contrato de Concessão de que trata o art. 44 deste Decreto, a CODISE tem o prazo máximo de 03 (três) meses para adotar as seguintes ações:

I - analisar e emitir parecer sobre o projeto arquitetônico da obra quando for o caso;

II - analisar e emitir parecer sobre a viabilidade do projeto técnico econômico e financeiro;

III - fixar o valor do terreno, com base em critérios determinados pelo Conselho de Desenvolvimento Industrial – CDI;

IV - elaborar o contrato de concessão de Direito Real de Uso, com opção de Compra, correndo por conta do promitente comprador as despesas relativas ao registro do documento no Cartório de Imóveis, na Comarca do Município a que ele esteja subordinado.

Art. 46. A empresa terá o prazo máximo de 03 (três) meses para iniciar a implantação do projeto, conforme atestado pelo Setor de Engenharia da CODISE, devendo concluí-lo dentro de 12 (doze) meses, com o devido “HABITE-SE” emitido pela Prefeitura Municipal e vistoriado pela CODISE, podendo esse prazo, com base em Resolução do Conselho de Desenvolvimento Industrial – CDI, ser prorrogado pelo período adicional necessário a conclusão da execução do cronograma de implantação.

Art. 47. O valor financiado quando da aquisição do imóvel é em 35 (trinta e cinco) mensalidades sucessivas, correspondentes cada uma delas a 2,75% (dois vírgula setenta e cinco por cento) do valor da avaliação do imóvel, vencendo a primeira parcela 30 (trinta) dias após assinatura do contrato e as demais em iguais dias dos meses subsequentes.

Parágrafo único. Deve ser concedido desconto de até 20% (vinte por cento) quando o pagamento do valor do imóvel for efetuado em parcela única no ato da formalização do processo de compra.

Art. 48. A escritura definitiva do imóvel será concedida após a quitação do pagamento, conclusão de obra e inicio das atividades, devidamente atestadas pela CODISE.

Parágrafo único. A escritura definitiva, citada no “caput” deste artigo, pode ser concedida excepcionalmente quando o imóvel, objeto da alienação, precisar servir de garantia a financiamento de longo prazo concedido por instituições financeiras oficiais, desde que precedida de garantia pessoal, através da emissão de nota promissória no valor de mercado do imóvel alienado, e ou de garantia real através de hipoteca de outro imóvel, ficando, no entanto, expresso na referida escritura que caso o financiamento não seja concedido, a propriedade do imóvel será revertida para a CODISE.

Art. 49. O atraso no pagamento das mensalidades implica na cobrança de multa igual a 5% (cinco por cento) corrigido monetariamente pelo índice oficial do Governo Federal, além de juros de mora de 1% (um por cento) ao mês.

Art. 50. O não cumprimento dos prazos estabelecidos para inicio e término das obras, bem como a inadimplência nos pagamentos por período superior a 90 (noventa) dias, dá direito a CODISE de cancelar a venda do imóvel, obedecendo a legislação em vigor.

Art. 51. No caso da venda de áreas superiores a 10.000m² (dez mil metros quadrados) ou com a taxa de ocupação inferior a estabelecida no art. 44, inciso II deste Decreto, a decisão da ocupação ficará a cargo do CDI, após análise das prioridades e do interesse do empreendimento para o desenvolvimento do Estado.

Art. 52. A falta de apresentação, nos prazos estabelecidos dos requisitos previstos no inciso I, alínea “b”, do art. 44 deste Decreto implicará no cancelamento da reserva do imóvel, perdendo o interessado em favor da CODISE, o sinal de reserva pago anteriormente, a título de multa.

Art. 53. O contrato de Direito Real de Uso com Opção de compra de que trata o art. 44 poderá ser substituído pela escritura definitiva, desde que atendido ao disposto no art. 48 também deste Decreto, em caso excepcional e autorizado pelo CDI, quando o imóvel objeto da alienação, precisar servir de garantia a financiamento de longo prazo concedido por instituições financeiras oficiais.

Art. 54. Quando da permuta de que trata o art. 41 deste Decreto, a mesma permuta, que pode ser no valor total do bem a ser permutado, ocorre mediante a consecução e entrega, por parte da empresa interessada, de um ou mais galpões de valor equivalente, localizado em área determinada pela CODISE, observados os seguintes requisitos:

I - a permuta efetiva-se por instrumento particular de Promessa de Permuta, o qual deve ser registrado no Cartório de Títulos e Documentos da Comarca onde se localizarem os imóveis;

II - a promitente permutante compromete-se a construir, o galpão ou galpões de que trata este artigo, no período máximo de 06 (seis) meses, pagando nesse período um valor equivalente a 0,5% (cinco décimos percentuais), a título de cessão onerosa, sobre o valor do imóvel objeto de permuta, obtido mediante laudo de avaliação realizado pela CODISE, como remuneração de uso;

III - na hipótese de inadimplência, por parte da promitente permutante, das obrigações assumidas é cobrada uma multa de 5% (cinco por cento) do valor do imóvel, e judicialmente, a mesma promitente deve ser compelida a devolvê-lo no prazo de 30 (trinta) dias, contados a partir da notificação da inadimplência expedida pela CODISE;

IV - as empresas devem apresentar a documentação exigida no art. 12 deste Decreto, exceto o inciso II do seu “caput”, acrescida das informações econômicas e financeiras, conforme roteiro apresentado pela CODISE.

CAPITULO X

DO APOIO FISCAL

Seção I

Da Finalidade

Art. 55. O Apoio Fiscal tem por finalidade assegurar aos empreendimentos industriais, agroindustriais, de pecuária aquícola, e de tecnologia o benefício do diferimento do ICMS, bem como do diferimento do diferencial de alíquota, nos seguintes casos:

I - diferimento do ICMS nas compras de bens de capital, inclusive de importações, do exterior, feitas por empreendimentos novos, ou por empresa em funcionamento cujos novos investimentos acrescentem melhoria de produtividade.

II - diferimento do diferencial de alíquota nas aquisições interestaduais pertinentes aos referidos bens de capital novos, feitas por empreendimentos industriais em funcionamento.

III - diferimento do ICMS nas importações de matérias primas, material secundário e de embalagem, utilizados exclusivamente na produção dos bens incentivados, nas bases dispostas nos §§ 11 e 12 do art. 5º deste Decreto.

Art. 56. Os empreendimentos industriais, agroindustriais, de pecuária aquícola e de tecnologia novos que se instalarem no Estado de Sergipe, podem se beneficiar do recolhimento do ICMS devido, nas condições do disposto no § 3º do art. 4º deste Decreto.

Seção II

Da Forma de Escrituração

Art. 57. Os benefícios devem ser registrados na contabilidade da empresa beneficiada, diretamente em conta criada especificamente para este fim, com a denominação de “Apoio Fiscal – PSDI – Governo do Estado de Sergipe”, dentro do subgrupo “Reserva de Capital” do grupo “Patrimônio Líquido”.

Art. 58. No caso do disposto nos incisos I e II do art. 55 deste Decreto, o recolhimento do diferencial de alíquota do ICMS não mais deve ocorrer quando completados 48 (quarenta e oito) meses de sua aquisição, salvo se antes disso houver a desincorporação do(s) referido(s) bem(s).

CAPITULO XI

DO APOIO DE INFRAESTRUTURA

Seção Única

Da Finalidade

Art. 59. A concessão dos benefícios de infraestrutura ocorre nas formas de:

I - obras de infraestrutura viária, inclusive terraplenagem, movimentação e drenagem do terreno, pavimentação e conservação das vias de acesso ao empreendimento beneficiado;

II - construção de estação de tratamento de efluentes e unidade de tratamento de resíduos;

III - viabilização de recursos para sistema de comunicação de voz e dados, energia, abastecimento de água, gás natural, imprescindíveis à operação do empreendimento a ser incentivado;

IV - outros investimentos fixos julgados necessários, conforme as características do empreendimento, a critério do CDI.

§ 1º O Poder Público pode firmar parcerias com entidades públicas ou privadas ou com empresa beneficiada, para implantação e conservação de infraestrutura básica imprescindível ao empreendimento.

§ 2º Para efeito da priorização da aplicação de recursos em infraestrutura, o projeto deve enquadrar-se como empreendimento de pecuária aquícola, turismo, Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, ser integrante de parque tecnológico, ser considerado pelo CDI como de relevante interesse econômico e social ou projeto estratégico ou, ainda, que se localize em área de dinamização ou recuperação econômica ou ambiental.

§ 3º A concessão dos benefícios de infraestrutura depende da disponibilidade de recursos financeiros previstos para esse fim, em programação de investimentos governamentais e das concessionárias e permissionárias de serviços públicos.

§ 4º Na falta ou insuficiência de recursos financeiros referidos no parágrafo anterior, o Governo do Estado de Sergipe, concessionárias e permissionárias de serviços públicos, bem como a CODISE, poderão implantar, provisoriamente, infraestrutura alternativa, como fossas, poços artesianos ou vias provisórias, de modo a assegurar a implantação do projeto.

CAPÍTULO XII

DOS DEVERES E SANÇÕES

Art. 60. As empresas incentivadas na forma desta regulamentação obrigam-se a:

I - cumprir fielmente as obrigações fiscais e tributárias, e de estímulos e incentivos, estabelecidas em leis, regulamentos e demais atos específicos;

II - afixar, na fachada principal da unidade industrial, no prazo de até 60 (sessenta) dias após a concessão dos benefícios, placa indicativa conforme modelo fornecido pela CODISE;

III - fazer menção, em publicidade que efetuar, aos incentivos recebidos;

IV - assegurar preferência ao Governo do Estado, em igualdade de condições de preços e prazos, para aquisição de seus produtos;

V - dar garantia de preferência para utilização em igualdade de condições de matérias primas procedentes do Estado de Sergipe;

VI - remeter, a CODISE e à SEFAZ, o seu balanço geral anual;

VII - permitir aos técnicos credenciados pela CODISE, pela SEFAZ e pelo BANESE realizar auditoria na empresa e inspeção em suas instalações físicas, bem como remeter todas as informações e documentações solicitadas;

VIII - não paralisar as atividades industriais e fornecer a CODISE, sempre que solicitado, dados gerais sobre seu desempenho operacional, destinado a avaliação do programa, ou qualquer outra informação necessária;

IX - obedecer às normas de funcionamento dos Distritos, Núcleos e áreas industriais que estiverem em vigor;

X - não mudar sua linha de produção, sem prévia consulta e anuência da CODISE

Parágrafo único. O lançamento tributário por descumprimento da legislação tributária estadual deve ser efetuado sem o reconhecimento dos benefícios estabelecidos neste Decreto.

Art. 61. Qualquer fraude ou meios escusos praticados por empresas beneficiárias dos incentivos e estímulos previstos neste Decreto, bem como a falta de pagamento do ICMS devido, implicam a perda total ou parcial dos incentivos e estímulos, fundamentada por Resolução do CDI.

Art. 62. A aplicação dos recursos a título de incentivos e estímulos deve obedecer, rigorosamente, as condições, exigências e/ou requisitos contidos no parecer aprovado pelo CDI, quando da concessão do beneficio.

Parágrafo único. Qualquer modificação do programa de investimento autorizado ou de nível de produção previsto, somente poderá ser efetuada mediante justificativa aprovada pelo CDI.

Art. 63. As imobilizações realizadas com recursos oriundos dos incentivos e estímulos não podem ser transferidas a terceiros, durante o período de 05 (cinco) anos, sem que sejam autorizados por Resolução do CDI.

Parágrafo único. A inobservância do disposto no “caput” deste artigo implica na obrigação da empresa beneficiária recolher aos cofres do Estado, dentro de 20 (vinte) dias corridos, a contar da data da notificação expedida pela CODISE, a importância equivalente a todos os recebimentos obtidos, acrescida de multa de 5% (cinco por cento) e correção monetária pelo índice oficial do Governo Federal, que mede a

inflação, ou outro índice que venha a substituí-lo por decisão da autoridade monetária.

Art. 64. Perderá o direito aos benefícios concedidos, nos termos deste Decreto, a empresa que:

I - alterar a linha de produção que tenha fundamentado a concessão do benefício, ressalvada prévia e expressa aprovação do CDI, com base em parecer emitido pela CODISE;

II - não iniciar a implantação do projeto no prazo máximo fixado no ato concessivo do benefício;

III - praticar crime contra a ordem tributária;

IV - reduzir o nível de emprego em relação aquele contido no projeto original, ressalvada prévia e expressa aprovação do CDI, com base em parecer emitido pela CODISE;

V - não apresentar o Balanço Patrimonial, bem como toda e qualquer documentação solicitada pela CODISE e/ou SEFAZ;

VI - paralisar as suas atividades por mais de 180 (cento e oitenta) dias consecutivos sem motivo justificado aceito pelo CDI.

Parágrafo único. A perda do direito ao beneficio, no caso de que trata o inciso III do “caput” deste artigo, somente se dá após decisão irrecorrível na área administrativa, implicando o imediato pagamento, por parte da empresa beneficiada, do valor total do ICMS até então incentivado, além de ficar obrigada a indenizar o Estado pelas despesas que o mesmo tenha tido na execução das obras e serviços na área industrial a ela destinada.

Art. 65. A empresa que tiver o benefício revogado fica impedida de voltar a beneficiar-se dos incentivos e estímulos de que trata este Decreto, salvo justificativa fundamentada e aceita pelo CDI.

TITULO II

DO FUNDO DE APOIO À INDUSTRIALIZAÇÃO

CAPITULO I

DO CONCEITO E FINALIDADE DO FAI

Art. 66. O Fundo de Apoio à Industrialização – FAI, criado pela Lei nº 3.140, de 23 de dezembro de 1991, e suas alterações, é o instrumento de apoio às ações do PSDI.

Parágrafo único. O FAI é vinculado à SEDETEC.

Art. 67. O FAI tem por finalidade incrementar as atividades das empresas que promovam o desenvolvimento socioeconômico do Estado, dentro do PSDI.

Art. 68. Os recursos do FAI são aplicados, nos termos

da Lei nº 3.140, de 23 de dezembro de 1991, e suas alterações posteriores, exclusivamente na concessão de Apoio Financeiro, de Apoio Creditício, de Apoio Locacional, de Apoio Fiscal e de Apoio de Infraestrutura, como também na aquisição de imóveis para implantação de áreas e distritos industriais, de agroindustriais, de implantação de Polos de Aquicultura e Tecnologia e de infraestrutura turística, na realização de obras de infraestrutura e em ações de apoio e suporte a atividades de desenvolvimento socioeconômico, Centro de Distribuição – CD, Complexo Empresarial Integrado – CEI, empresas de prestação de serviços que venham a atender demandas do conjunto dos empreendimentos industriais beneficiários do PSDI, assim como as Centrais de Atendimento, no âmbito da SEDETEC, e da CODISE.

Art. 69. Constituem recursos do FAI:

I - os recursos alocados no Orçamento do Estado que lhe forem destinados a partir de recomendação ou anuência do CDI;

II - os créditos adicionais que lhe forem destinados pelo Estado;

III - os recursos resultantes de empréstimos, financiamentos, repasses ou suprimentos de Agências ou Fundos Nacionais ou Internacionais de Desenvolvimento;

IV - os auxílios, doações, legados, subvenções, contribuições ou quaisquer outras transferências legais feitas por entidades, pessoas físicas ou jurídicas, de direito público ou privado, nacionais ou internacionais;

V - recursos repassados pela CODISE, equivalente a 5% (cinco por cento) do resultado financeiro das vendas de terrenos e galpões industriais ou para fins industriais;

VI - as participações acionárias do Estado de Sergipe, através da CODISE, decorrentes das aplicações do anterior Fundo de Desenvolvimento Industrial – FDI;

VII - as ações e/ou debêntures do Estado de Sergipe adquiridas através da CODISE, decorrentes das aplicações nas empresas;

VIII - o produto de dividendos, bonificações, amortizações e encargos financeiros resultantes das aplicações do FAI, bem como o da venda, do resgate ou da recompra de participação acionária e de debêntures conversíveis ou não em ações;

IX - recursos pagos pelas empresas industriais existentes e em funcionamento, beneficiárias do Apoio Fiscal de acordo com a legislação;

X - os rendimentos ou acréscimos provenientes de aplicações de recursos do próprio FAI;

XI - recursos repassados pelo BANESE, equivalentes a 1% (um por cento) do seu lucro líquido, aprovado em cada exercício financeiro, independentemente dos resultados negativos ocorridos em anos anteriores;

XII - recursos de outras fontes, que legalmente se destinem ao FAI, ou se constituem em receita do mesmo Fundo;

XIII - outras receitas diversas.

§ 1º Os recursos do FAI de que trata este artigo, são depositados, mantidos e movimentados em conta específica de estabelecimento financeiro oficial vinculado ao Governo do Estado, ressalvados os casos de exigência legal ou regulamentar de norma operacional da respectiva fonte repassadora, para manutenção em outro estabelecimento financeiro oficial vinculado ao Governo Federal, sempre com a denominação “FAI/SEDETEC/CODISE”.

§ 2º Os recursos a que se refere o inciso I do “caput” deste artigo serão consignados, anualmente, na proposta orçamentária do Poder Executivo Estadual, em montante a ser apurado segundo o incremento real da arrecadação do ICMS recolhido pelas empresas beneficiadas pelo FAI.

§ 3º Os recursos orçamentários serão liberados, mensalmente, em favor do FAI, em montante a ser calculado pela SEFAZ.

CAPÍTULO III

DA ADMINISTRAÇÃO DO FAI

Art. 70. A administração superior da gestão do FAI é exercida pelo CDI, vinculado à SEDETEC.

Parágrafo único. O FAI é coordenado pelo Secretário de Estado do Desenvolvimento Econômico e da Ciência e Tecnologia.

Art. 71. O controle da execução financeira e orçamentária do FAI deve ser efetuado pelos órgãos de controle interno do poder executivo e ser objeto de prestação de contas ao Tribunal de Contas do Estado, na forma da legislação pertinente.

Parágrafo único. A movimentação da conta bancária específica do FAI, a que se refere o § 1º do art. 69 deste Decreto, somente se dá, observado o disposto no “caput” deste artigo, mediante cheque nominal assinado conjuntamente pelo Secretário de Estado do Desenvolvimento Econômico e da Ciência e Tecnologia, que é o Coordenador do Fundo e pelo Diretor do Departamento de Administração e Finanças da SEDETEC ou, nas suas ausências, impedimentos ou afastamentos, pelos respectivos substitutos legais, na forma regulamentar.

Art. 72. O FAI tem contabilidade própria, porém, com escrituração geral vinculada orçamentariamente à SEDETEC.

§ 1º A execução financeira e orçamentária do FAI deve observar as normas regulares de contabilidade pública, bem como a legislação referente ao Sistema Financeiro Estadual e a relativa a licitações e contratos, e está sujeita ao efetivo controle dos órgãos próprios de controle interno do Poder Executivo, sendo que a receita e a aplicação dos respectivos recursos serão, periodicamente, objeto de informação e prestação de contas.

§ 2º Para atendimento do disposto no § 1º deste artigo, caberá ao Coordenador do Fundo encaminhar à SEFAZ, ao CDI, e ao Tribunal de Contas do Estado, entre outros documentos, observadas a legislação e as normas pertinentes:

I - mensalmente, demonstrativo de receitas e despesas (Balancete);