PORTARIA 18 SEFAZ, DE 19-2-2015

(DO-MT DE 26-2-2015)

NOTA FISCAL ELETRÔNICA - Alteração das Normas

Fazenda dispõe sobre a Nota Fiscal Eletrônica

Foram introduzidas modificações na Portaria 14 SEFAZ, de 22-1-2008, que divulga relações de atividades econômicas por CNAE, em que se enquadram os contribuintes obrigados à emissão de NF-e e estabelece regras relativas ao credenciamento de ofício aplicáveis aos referidos contribuintes.

O SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA, no exercício das atribuições que lhe são conferidas pelo inciso I do artigo 137 combinado com o inciso XIV do artigo 136 do Regimento Interno da Secretaria de Estado de Fazenda, aprovado pelo Decreto n° 2.191, de 13 de março de 2014, combinado, ainda, com o estatuído no inciso II do artigo 2° do Decreto n° 2.315, de 17 de abril de 2014, que dispõe sobre a estrutura organizacional da Secretaria de Estado de Fazenda;

CONSIDERANDO a necessidade de se promoverem ajustes na legislação tributária mato-grossense, a fim de se manter a harmonia entre o texto das normas complementares vigentes e as alterações colacionadas em função da edição de Ajustes SINIEF celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ;

CONSIDERANDO a entrada em vigor do novo Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, em 1° de agosto de 2014;

CONSIDERANDO as atualizações que foram coligidas ao RICMS/2014, com a edição do Decreto n° 2.695, de 29 de dezembro de 2014, que implicou a recepção das Resoluções n° 1, de 24/09/2013, e n° 1, de 17/07/2014, da Comissão Nacional de Classificação – CONCLA da Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, pelas quais foram promovidas alterações na tabela de Classificação Nacional de Atividades Econômicas – CNAE;

CONSIDERANDO ser necessário o aperfeiçoamento das normas que dispõem sobre a relação de atividades obrigadas ao uso da Nota Fiscal Eletrônica – NF-e;

RESOLVE:

Art. 1° A Portaria n° 014/2008-SEFAZ, de 22/01/2008 (DOE de 1°/02/2008), que divulga relações de atividades econômicas por CNAE, em que se enquadram os contribuintes mato-grossenses obrigados à emissão de Nota Fiscal Eletrônica (NF-e), estabelece regras relativas ao credenciamento de ofício aplicáveis aos referidos contribuintes e dá outras providências, passa a vigorar com as seguintes alterações:

I – alterada a segunda fundamentação exarada na motivação do Ato que integra o respectivo preâmbulo, como segue:

“O SECRETÁRIO...

CONSIDERANDO...

CONSIDERANDO o preconizado no § 5° do artigo 174, bem como na Seção XXV do Capítulo I do Título IV do Livro I do Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014; (efeitos a partir de 1° de agosto de 2014)

...........................................................................................................................................”

II – alterados o caput e o § 2° do artigo 1°, na forma assinalada:

“Art. 1° Ficam divulgadas as relações de atividades econômicas por Classificação Nacional de Atividades Econômicas – CNAE em que se enquadram os contribuintes mato-grossenses obrigados à emissão de Nota Fiscal Eletrônica (NF-e), nos termos do disposto no artigo 325 do Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, conforme Anexos desta Portaria. (efeitos a partir de 1° de agosto de 2014)”

............................................................................................................................................

§ 2° Ressalvada disposição expressa em contrário, para fins exclusivos de credenciamento automático do contribuinte como obrigado à emissão de Nota Fiscal Eletrônica – NF-e, nos termos do artigo 325 do RICMS/2014, será considerada somente a CNAE principal. (efeitos a partir de 1° de agosto de 2014)”

III – alterados o caput, o § 1° e o § 3° do artigo 2°, conforme segue:

“Art. 2° A obrigatoriedade de emissão de Nota Fiscal Eletrônica (NF-e) também se aplica àqueles contribuintes que realizem operações interestaduais ou de exportação com açúcar, álcool, algodão, arroz, borracha, couro bovino, laticínios, madeira, milho ou soja, conforme autorizado no inciso II do § 5° do artigo 325 do RICMS/2014. (efeitos a partir de 1° de agosto de 2014)

§ 1° Independentemente da CNAE em que estejam enquadrados, os contribuintes de que trata o caput deste artigo ficam credenciados, de ofício, por esta portaria. (efeitos a partir de 1° de agosto de 2014)

.............................................................................................................................................

§ 3° Os contribuintes mato-grossenses que vierem a realizar operações interestaduais ou de exportação com as mercadorias referidas neste artigo, e que não constem na relação de contribuintes obrigados, divulgada no Portal da Nota Fiscal Eletrônica da SEFAZ/MT, deverão observar o disposto no artigo 4° desta portaria. (efeitos a partir de 1° de agosto de 2014)”

IV – alterado o artigo 2°-A, conforme adiante indicado:

“Art. 2°-A Ficam também credenciados, de ofício, nos termos desta portaria, os contribuintes enquadrados no disposto no artigo 326 do RICMS/2014, independentemente das respectivas CNAE. (efeitos a partir de 1° de agosto de 2014)”

V – acrescentado o inciso IV ao § 1° do artigo 2°-B, cuja vigência fica limitada ao período assinalado:

“Art. 2°-B ..............................................................................................................................

.............................................................................................................................................

§ 1° .....................................................................................................................................

.............................................................................................................................................

IV – 1° de janeiro de 2014: contribuintes arrolados no Anexo XII. (cf. Protocolo ICMS 84/2012 e Protocolo ICMS 173/2012 – efeitos no período de 1° de janeiro de 2014 a 31 de julho de 2014)

...........................................................................................................................................”

VI – alterado o caput do artigo 2°-B, mantidos inalterados os respectivos incisos, ficando revogados o § 1°, com os incisos I a IV pertinentes, bem como o § 2° do referido artigo, conforme segue:

“Art. 2°-B Ficam, também, obrigados a emitir Nota Fiscal Eletrônica – NF-e, modelo 55, em substituição à Nota Fiscal, modelo 1 ou 1-A, os contribuintes que, independentemente da atividade exercida ou do enquadramento em qualquer outra das demais hipóteses previstas na Seção XXV do Capítulo I do Título IV do Livro I do RICMS/2014, realizem operações: (cf. cláusula segunda do Protocolo ICMS 42/2009, redação dada pelo Protocolo ICMS 85/2010 – efeitos a partir de 1° de agosto de 2014)

.............................................................................................................................................

§ 1° (revogado - efeitos a partir de 1° de agosto de 2014)

I – revogado - efeitos a partir de 1° de agosto de 2014)

II – revogado - efeitos a partir de 1° de agosto de 2014)

III – revogado - efeitos a partir de 1° de agosto de 2014)

IV – revogado - efeitos a partir de 1° de agosto de 2014)

§ 2° (revogado - efeitos a partir de 1° de agosto de 2014)”

VII – alterado o artigo 4°, como segue:

“Art. 4° Os contribuintes que não tenham sido credenciados automaticamente pelas regras desta portaria e que estejam obrigados ao uso da Nota Fiscal Eletrônica – NF-e, em razão de as suas atividades, operações, prestações ou volume de negócios estarem arrolados na Seção XXV do Capítulo I do Título IV do Livro I do RICMS/2014, deverão, por intermédio do contador credenciado como responsável pela respectiva escrituração fiscal, promover a correspondente inclusão, diretamente no sítio da Secretaria de Estado de Fazenda na internet, www.sefaz.mt.gov.br. (efeitos a partir de 1° de agosto de 2014)”

VIII – alterados os incisos I, III e V do caput do artigo 5°, ficando substituídos pela anotação “expirado” o inciso II do mencionado artigo e a respectiva alínea b; renumerado para § 3° o parágrafo único do aludido artigo 5°, mantido o texto do respectivo caput, além de se alterar o inciso I do referido parágrafo, substituindo-se também pela anotação “expirado” o inciso II subsequente; acrescentados ao citado artigo os §§ 1° e 2°, como segue:

“Art. 5° .................................................................................................................................

.............................................................................................................................................

I – ao produtor primário enquadrado na classe de microprodutor rural, dispensado da emissão de Nota Fiscal, modelo 1 ou 1-A, na forma prevista no inciso II do artigo 815 do RICMS/2014; (efeitos a partir de 1° de agosto de 2014)

II – (expirado)

.............................................................................................................................................

b) (expirada)

III – ressalvado o disposto no § 1° desse artigo, em relação às operações realizadas fora do estabelecimento, referentes às saídas de mercadorias remetidas sem destinatário certo, desde que os documentos fiscais pertinentes à remessa e ao retorno sejam Notas Fiscais Eletrônicas – NF-e; (efeitos a partir de 1° de julho de 2014)

.............................................................................................................................................

V – até 31 de dezembro de 2015, às operações realizadas por produtor rural quando, cumulativamente, não estiver obrigado à inscrição no Cadastro de Contribuintes deste Estado e no Cadastro Nacional de Pessoa Jurídica – CNPJ, respeitado, ainda, o disposto no § 2° deste artigo; (cf. § 5° do art. 328 do RICMS/2014 – efeitos a partir de 02/12/2014)

.............................................................................................................................................

§ 1° A partir de 1° de agosto de 2014, os contribuintes obrigados à emissão de NF-e pelo critério do faturamento, nos termos do artigo 326 do RICMS/2014, quando realizarem operação de venda de mercadoria fora do estabelecimento, ficam obrigados a utilizar o DANFE ou ‘DANFE Simplificado’, previstos, respectivamente, nos §§ 1° ou 2°-A do artigo 11 da Portaria n° 163/2007-SEFAZ, vedado o uso da Nota Fiscal, modelo 1 ou 1-A. (efeitos a partir de 1° de agosto de 2014)

§ 2° Ainda em relação à hipótese prevista no inciso V do caput deste artigo, será, também, aplicado o que segue:

I – no período de 1° de janeiro de 2013 até 31 de dezembro de 2015, será, também, observado o disposto em normas complementares editadas pela Secretaria Adjunta da Receita Pública, que disciplinam a geração da Nota Fiscal de Produtor por processamento eletrônico de dados, no âmbito da Secretaria de Estado de Fazenda; (cf. cláusulas primeira e terceira do Ajuste SINIEF 7/2009, redação dada pelo Ajuste SINIEF 19/2014 – efeitos a partir de 10 de dezembro de 2014)

II – a partir de 1° de janeiro de 2016, o documento fiscal mencionado no inciso I deste parágrafo deverá ser substituído pela NF-e. (cf. cláusula terceira do Ajuste SINIEF 7/2009, redação dada pelo Ajuste SINIEF 19/2014 – efeitos a partir de 10 de dezembro de 2014)

§ 3° .....................................................................................................................................

............................................................................................................................................

I – em relação aos produtos da agricultura, pecuária ou indústria extrativa do estabelecimento de microprodutor rural ou de pessoa física ou jurídica não obrigada à inscrição no Cadastro de Contribuintes do Estado ao estabelecimento emissor de NF-e, nas operações internas de que trata o inciso I do § 1° do artigo 201 do RICMS/2014;

II – (expirado)”

IX – acrescentados os incisos XII e XIII ao caput do artigo 6°, ficando revogados os respectivos §§ 1° a 3°, além de se alterarem os §§ 4° e 5° do referido artigo; acrescentado, também, o § 6° ao citado preceito, nos seguintes termos:

“Art. 6° .................................................................................................................................

.............................................................................................................................................

XII – 1° de janeiro de 2014, para os contribuintes que desenvolvam atividades enquadradas

no Anexo XII; (cf. Protocolo ICMS 84/2012 e Protocolo ICMS 173/2012)

XIII – 1° de janeiro de 2015, para os contribuintes que desenvolvam atividades enquadradas no Anexo XIII, respeitado o disposto no § 6° deste artigo.

.............................................................................................................................................

§ 1° (revogado – efeitos a partir de 1° de agosto de 2014)

§ 2° (revogado – efeitos a partir de 1° de agosto de 2014)

§ 3° (revogado – efeitos a partir de 1° de agosto de 2014)

§ 4° O contribuinte obrigado à emissão de Nota Fiscal Eletrônica – NF-e, deverá utilizar o referido documento fiscal eletrônico, em substituição à Nota Fiscal, modelo 1 ou 1-A, a partir da data assinalada para a respectiva atividade econômica, nos termos desta portaria. (efeitos a partir de 1° de agosto de 2014)

§ 5° A inobservância do disposto no § 4° deste artigo sujeitará o contribuinte à aplicação do preconizado no § 7° do artigo 325 do RICMS/2014.

§ 6° O termo de início da obrigatoriedade fixado no inciso XIII do caput deste artigo aplica-se, exclusivamente, em relação aos contribuintes que se inscreverem no Cadastro de Contribuintes do Estado a partir de 1° de janeiro de 2015, não modificando a data originalmente fixada, nas hipóteses em que a CNAE arrolada no Anexo XIII resultou da extinção da CNAE constante dos dados cadastrais do estabelecimento, registrados na SEFAZ em 31 de dezembro de 2014.”

X – alterados o caput do artigo 7°, bem como o inciso IV do § 1°, os incisos II e III do § 1°-A e os §§ 2°, 3° e 4° do referido artigo 7°, como segue:

“Art. 7° Ressalvado o disposto no § 4° deste artigo, a obrigatoriedade determinada na Seção XXV do Capítulo I do Título IV do Livro I do RICMS/2014 alcança todas as operações que sejam acobertáveis por Nota Fiscal, modelo 1 ou 1-A, realizadas pelo estabelecimento obrigado, estendendo-se, ainda, aos demais estabelecimentos pertencentes ao mesmo titular, quando a obrigatoriedade for decorrente do disposto no artigo 326 do referido Regulamento. (efeitos a partir de 1° de agosto de 2014)

.............................................................................................................................................

§ 1° .....................................................................................................................................

.............................................................................................................................................

IV – conservar cópia do comunicado publicado em consonância com o disposto no inciso III deste parágrafo arquivada juntamente com as Notas Fiscais inutilizadas nos termos deste artigo, pelo prazo previsto no artigo 365 do RICMS/2014. (efeitos a partir de 1° de agosto de 2014)

§ 1°-A ..................................................................................................................................

.............................................................................................................................................

II – Cupom Fiscal emitido por Equipamento Emissor de Cupom Fiscal (ECF), exceto nas hipóteses previstas no inciso I do § 6° do artigo 325 do RICMS/2014, desde que respeitado o disposto nos artigos 345 a 349 do referido Regulamento; (efeitos a partir de 1° de agosto de 2014)

III – Romaneio de Carga que integra a Nota Fiscal, modelo 1 ou 1-A, nos termos do § 9° do artigo 180 do RICMS/2014. (efeitos a partir de 1° de agosto de 2014)

.............................................................................................................................................

§ 2° Salvo disposição em contrário, a partir das datas estabelecidas nos incisos do artigo 6°, fica vedada a concessão de Autorização para Impressão de Documentos Fiscais – AIDF em relação à Nota Fiscal, modelo 1 ou 1-A, para os contribuintes enquadrados nas hipóteses de obrigatoriedade de uso da NF-e, conforme Seção XXV do Capítulo I do Título IV do Livro I do RICMS/2014. (efeitos a partir de 1° de agosto de 2014)

§ 3° Salvo disposição em contrário, considera-se inidônea, nos termos do artigo 354 e § 7° do artigo 325, ambos do RICMS/2014, combinados com o artigo 35-B da Lei 7.098, de 30 de dezembro de 1998, toda Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte obrigado à utilização de Nota Fiscal Eletrônica (NF-e), após as datas estabelecidas nos incisos do artigo 6°. (efeitos a partir de 1° de agosto de 2014)

§ 4° Observado o disposto no § 14 do artigo 325 do RICMS/2014, a obrigatoriedade da emissão de NF-e aos importadores arrolados no mencionado artigo, não enquadrados em outra hipótese de obrigatoriedade de uso da NF-e, fica restrita à operação de importação. (efeitos a partir de 1° de agosto de 2014)”

XI – revogados os incisos I, II e III do artigo 10; (efeitos a partir de 1° de agosto de 2014).

Art. 2° Ficam alterados e acrescentados, na forma e prazos fixados nos incisos deste artigo, os Anexos da Portaria n° 014/2008-SEFAZ, de 22/01/2008 (DOE de 1°/02/2008), adiante indicados:

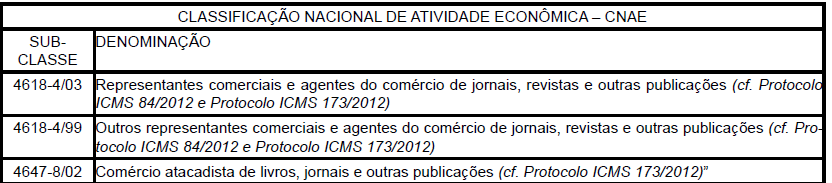

I – Anexo I: alterada a identificação do Anexo; excluída a CNAE 4647-8/02, devendo ser acrescentada a anotação no respectivo texto, conforme segue:

“ANEXO I DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e

A PARTIR DE 1° DE ABRIL DE 2008 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

“ANEXO II DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE SETEMBRO DE 2008 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

III – Anexo III: alterada a identificação do Anexo, como segue:

“ANEXO III DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE ABRIL DE 2009 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

IV – Anexo IV: alterada a identificação do Anexo; cessada a eficácia em relação à CNAE 2013-4/00, devendo ser acrescentada a anotação no respectivo texto, conforme segue:

“ANEXO IV DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE SETEMBRO DE 2009 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

“ANEXO V DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e

A PARTIR DE 1° DE ABRIL DE 2010 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

VI – Anexo VI: alterada a identificação do Anexo, como segue:

“ANEXO VI DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE JULHO DE 2010 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

VII – Anexo VII: alterada a identificação do Anexo; alterada a descrição da CNAE 2449-1/03, conforme segue:

“ANEXO VII DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE OUTUBRO DE 2010 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

................................................................................................................................................................

VIII – Anexo VIII: alterada a identificação do Anexo; cessada a eficácia em relação à CNAE 8020-0/00, devendo ser acrescentada a anotação no respectivo texto, conforme segue:

“ANEXO VIII DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE DEZEMBRO DE 2010 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

................................................................................................................................................................

“ANEXO IX DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE ABRIL DE 2011 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

X – Anexo IX-A: alterada a identificação do Anexo, conforme segue:

“ANEXO IX-A DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE ABRIL DE 2011 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

XI – Anexo X: alterada a identificação do Anexo, conforme segue:

“ANEXO X DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE OUTUBRO DE 2011 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

...............................................................................................................................................................”

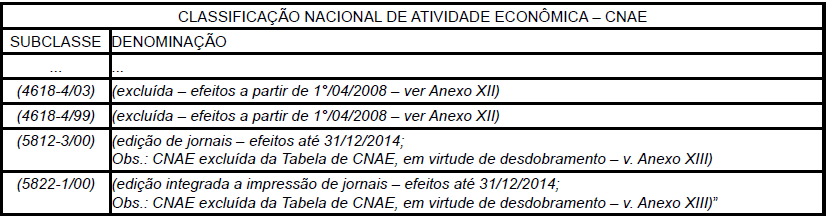

XII – Anexo XI: alterada a identificação do Anexo; excluídas a CNAE 4618-4/03, bem como a CNAE 4618-4/99, além de fazer cessar a eficácia em relação às CNAE 5812-3/00 e 5822-1/00, devendo ser acrescentadas as anotações pertinentes nos respectivos textos, conforme segue:

“ANEXO XI DA PORTARIA N° 14/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1° DE JULHO DE 2012 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

................................................................................................................................................................

XIII – acrescentado o Anexo XII, com o seguinte texto:

“ANEXO XII DA PORTARIA N° 014/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1º DE JANEIRO DE 2014 (v. artigo 198-A do RICMS/89; a partir de 1° de agosto de 2014, v. art. 325 do RICMS/2014)

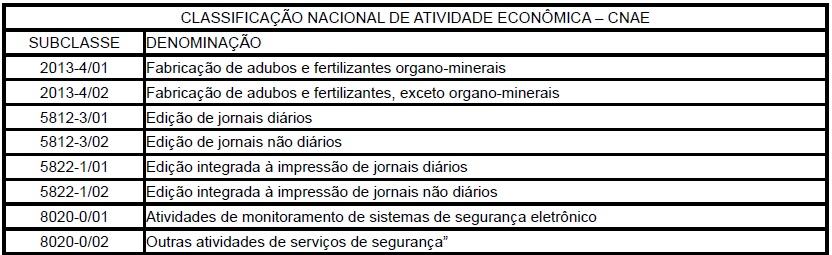

“ANEXO XIII DA PORTARIA N° 014/2008-SEFAZ

CONTRIBUINTES MATO-GROSSENSES, ENQUADRADOS POR CNAE, OBRIGADOS À EMISSÃO DE NOTA FISCAL ELETRÔNICA – NF-e A PARTIR DE 1º DE JANEIRO DE 2015 (v. art. 325 do RICMS/2014)

Art. 3° Esta portaria entra em vigor na data da sua publicação, produzindo efeitos a partir de então, exceto em relação aos preceitos e anexos da Portaria n° 14/2008-SEFAZ, de 22/01/2008 (DOE de 1°/02/2008), alterados, acrescentados, revogados, excluídos ou cujos efeitos foram cessados nos termos dos artigos 1° e 2° deste ato, com expressa indicação de termos de início, termo final ou período de eficácia, hipóteses em que deverão ser respeitadas as datas ou períodos assinalados.

Art. 4° Revogam-se disposições em contrário.

JOSÉ ROBERTO MIORIM

SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA