DECRETO 3.076, DE 27-4-2015

(DO-MANAUS DE 27-4-2015)

SIMPLES NACIONAL - Opção - Município de Manaus

Manaus dispõe sobre o indeferimento da opção pelo Simples Nacional

Este Decreto disciplina os procedimentos de indeferimento da opção e da exclusão de ofício do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e de Empresas de Pequeno Porte – Simples Nacional.

O PREFEITO DE MANAUS, no uso da competência que lhe confere o art. 128, inc. I, da Lei Orgânica do Município de Manaus,

DECRETA:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1° Este Decreto disciplina os procedimentos de indeferimento da opção e da exclusão de ofício do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006, e a Resolução CGSN nº 94, de 29 de novembro de 2011 e alterações posteriores.

Parágrafo único. Os procedimentos disciplinados neste Decreto aplicar-se-ão, no que couber, ao desenquadramento do Microempreendedor Individual – MEI do Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional – SIMEI, e de sua exclusão do Simples Nacional.

CAPÍTULO II

DOS ÓRGÃOS E AUTORIDADES COMPETENTES PARA O INDEFERIMENTO, A EXCLUSÃO E O JULGAMENTO

Art. 2º O Departamento de Administração e Fiscalização Tributária da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno – SEMEF, por meio das Gerências de Cadastro do Simples Nacional e de Acompanhamento Fiscal, possui a competência para instaurar os procedimentos de indeferimento da opção ou de exclusão de ofício do Simples Nacional.

§ 1º Compete à Gerência de Cadastro do Simples Nacional verificar a regularidade do pedido de opção pelo Simples Nacional e comunicar à Receita Federal do Brasil – RFB o seu deferimento ou indeferimento nos prazos previstos no art.6º, §§ 1º e 5º, inciso III, da Resolução CGSN nº 94, de 2011.

§ 2º A Gerência de Acompanhamento Fiscal, por meio dos Auditores Fiscais de Tributos Municipais ou Fiscais de Tributos Municipais, quando verificar a ocorrência de hipóteses de exclusão de ofício de Microempresa - ME ou Empresa de Pequeno Porte - EPP do Simples Nacional, adotará as medidas pertinentes à expedição do Termo de Exclusão.

Art. 3º O Departamento de Tributação da SEMEF, por meio da Gerência do Contencioso Fiscal, possui competência para decidir a impugnação ao indeferimento da opção e à exclusão do Simples Nacional, cabendo-lhe, ainda, nos termos dos artigos 12 e 13, inc. I, deste Decreto, a competência para reapreciação recursal, observada a competência do Conselho Municipal de Contribuintes – CMC, disposta no art. 13, inc. II, do mesmo diploma legal.

CAPÍTULO III

DO TERMO DE INDEFERIMENTO DA OPÇÃO PELO SIMPLES NACIONAL

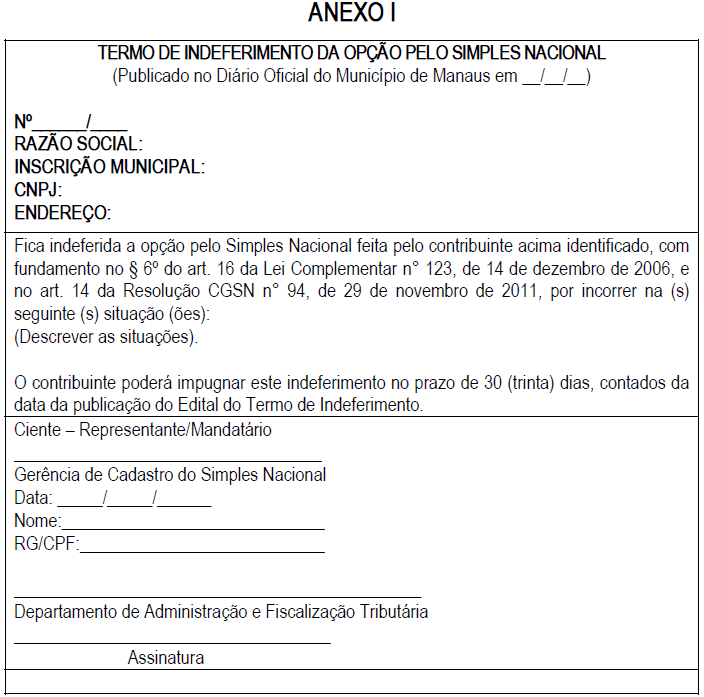

Art. 4° Na hipótese de a opção pelo Simples Nacional, feita pelo sujeito passivo nos termos do art. 6º da Resolução CGSN nº 94, de 2011, ser indeferida no âmbito do Município de Manaus, será expedido o Termo de Indeferimento da Opção pelo Simples Nacional, de que trata o art. 14 do referido diploma legal, na forma do Anexo I deste Decreto.

Parágrafo único. O Termo de Indeferimento da Opção pelo Simples Nacional conterá a identificação do sujeito passivo e a fundamentação legal dos motivos do indeferimento.

CAPÍTULO IV

DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL

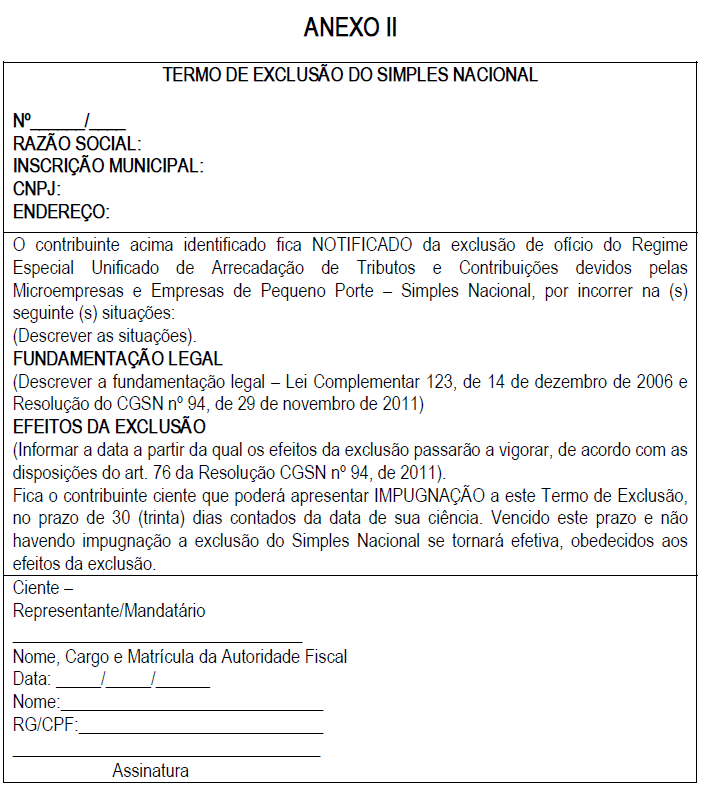

Art. 5º A exclusão de ofício do Simples Nacional deve ser efetuada pelo Auditor Fiscal de Tributos Municipais ou Fiscal de Tributos Municipais, que lavrará o Termo de Exclusão do Simples Nacional, de que trata o § 1º do art. 75 da Resolução CGSN nº 94, de 2011, na forma do Anexo II deste Decreto.

Parágrafo único. O Termo de Exclusão do Simples Nacional conterá a identificação do sujeito passivo e a fundamentação legal dos motivos da exclusão e seus efeitos.

Art. 6º A exclusão de ofício da ME e da EPP do Simples Nacional produzirá efeitos de acordo com o disposto no art. 76 da Resolução CGSN n° 94, de 2011.

Parágrafo único. A ME ou EPP excluída de ofício do Simples Nacional sujeitar-se-á, a partir do momento em que se processarem os efeitos da exclusão, às normas de tributação aplicáveis às demais pessoas jurídicas não optantes do Simples Nacional.

Art. 7º A notificação dos Termos de que tratam os artigos 4º e 5º deste Decreto será realizada por meio do sistema de comunicação eletrônica, de acordo com o disposto no art. 110 da Resolução CGSN nº 94, de 2011, observado o seguinte:

I – enquanto não for disponibilizado o sistema de comunicação eletrônica previsto no caput deste artigo, o sujeito passivo será cientificado conforme disposições contidas no art. 9º do Decreto nº 681, de 11 de julho de 1991, sem prejuízo da adoção de outros meios de notificação previstos na legislação tributária do Município de Manaus;

II – nos procedimentos de indeferimento da opção ou de exclusão em lote, será publicado o edital correspondente no Diário Oficial do Município de Manaus, com a identificação da razão social e a inscrição no CNPJ da ME ou da EPP.

Parágrafo único. No caso de recusa, por parte do notificado, em assinar o Termo de Exclusão do Simples Nacional, a autoridade fiscal registrará o fato em declaração escrita e informará ao Departamento de Administração e Fiscalização Tributária que adotará as disposições do Decreto nº 681, de 1991, para sua notificação.

Art. 8ºO interessado poderá obter a íntegra do Termo de Indeferimento da Opção e de Exclusão do Simples Nacional por meio da internet, no endereço eletrônico http://semef.manaus.am.gov.br.

Art. 9º O sujeito passivo poderá impugnar administrativamente o indeferimento da opção e a exclusão do Simples Nacional no prazo de 30 (trinta) dias, contado da publicação do Edital de Indeferimento no Diário Oficial do Município ou da data da ciência dos Termos de Indeferimento e de Exclusão, referidos no art. 7º deste Decreto.

Parágrafo único. Não serão apreciadas as impugnações apresentadas fora do prazo previsto no caput deste artigo.

Art. 10. A impugnação do indeferimento da opção ou exclusão do Simples Nacional deverá ser dirigida ao Departamento de Tributação, contendo alegações, elementos de prova e fundamentos legais da sua defesa, nos pontos de atendimento da SEMEF, ou remotamente, observadas as condições estabelecidas na legislação relativa ao Sistema Integrado da Gestão Eletrônica de Documentos – SIGED e processo administrativo fiscal eletrônico, instruída com os seguintes documentos:

I – ato de constituição e, se for o caso, suas alterações ou o instrumento de constituição consolidado, regularmente registrado no órgão competente;

II – termo de Indeferimento da Opção ou do Termo de Exclusão do Simples Nacional;

III – documento de identidade e Cadastro de Pessoa Física - CPF do representante legal ou procurador da empresa;

IV – procuração, com firma reconhecida, quando o signatário da impugnação for procurador;

V - outros documentos que o impugnante julgar necessários a comprovação de suas razões e alegações apresentadas na impugnação.

Art. 11. Os órgãos julgadores das impugnações e recursos dos indeferimentos da opção e da exclusão poderão solicitar outros documentos ou esclarecimentos que julgarem necessários.

Art.12. Da decisão desfavorável à impugnação do indeferimento da opção pelo Simples Nacional será aceito um único pedido de reconsideração à Gerência do Contencioso Fiscal, no prazo de 10 (dez) dias, contado da ciência da decisão, desde que o pedido apresente novos elementos probatórios das alegações objeto da impugnação ou indique pontos não apreciados pela decisão questionada.

Art.13. Da decisão desfavorável à impugnação da exclusão do Simples Nacional caberá:

I – um único pedido de reconsideração à Gerência do Contencioso Fiscal, no prazo de 10 (dez) dias, contado da ciência da decisão, observados os requisitos referidos no art. 12 deste Decreto, desde que não tenha havido lançamento de crédito tributário mediante auto de infração e intimação, ou notificação de lançamento em decorrência da exclusão quando da Lavratura do Termo de Exclusão do Simples Nacional;

II – recurso ao Conselho Municipal de Contribuintes, no prazo de 30 (trinta) dias, a contar da ciência da decisão, se em decorrência da exclusão tenha havido lançamento de crédito tributário mediante Auto de Infração e Intimação ou notificação de lançamento quando da Lavratura do Termo de Exclusão do Simples Nacional.

Art. 14. A impugnação e o recurso administrativo relativo à exclusão do Simples Nacional possuem efeito suspensivo.

CAPÍTULO VII

DISPOSIÇÕES FINAIS

Art. 15. A Gerência de Cadastro do Simples Nacional adotará os procedimentos necessários para atender as disposições do art.13 e do § 5º do art. 75 da Resolução CGSN nº 94, de 2011, no Portal do Simples Nacional na internet.

Art. 16. Ficam revogadas as Portarias nº 189/2007-GS/SEMEF e 032/2008-GS/SEMEF.

Art. 17. Este Decreto entra em vigor na data de sua publicação.

ARTHUR VIRGÍLIO DO CARMO RIBEIRO NETOPrefeito de Manaus