REGULAMENTO - Alteração

Estado altera o RICMS com relação à substituição tributária

Estas modificações no Decreto 35.245, de 26-12-91 - RICMS-AL, dispõem sobre a substituição tributária nas operações com leite e seus derivados, com efeitos a partir de 1-8-2015.

O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, e tendo em vista o que consta no Processo Administrativo nº 1500-17674/2015,

DECRETA:

Art. 1º O art. 439 do Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 26 de dezembro de 1991, passa a vigorar com a seguinte redação:

“Art. 439. Nas operações com leite e seus derivados, deverá ser observado o disposto no item 85 da parte I do Anexo I, no item 20 do Anexo II, no item 24 do Anexo III e no Anexo XXXII, todos deste Regulamento.” (NR)

Art. 2º O Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 26 de dezembro de 1991, passa a vigorar acrescido dos dispositivos adiante indicados, com a seguinte redação:

I - o item 85 à parte I do Anexo I:

“85 - Saída interna de leite e seus derivados, produzidos neste Estado:

I - leite in natura; e

II - demais produtos, promovida por estabelecimento atacadista ou varejista.” (AC)

II - o item 24 ao Anexo III:

“24 - ao estabelecimento industrial, na saída interna ou interestadual de leite pasteurizado ou ultrapasteurizado (longa vida), em embalagem que permita sua venda a consumidor final, e de produtos derivados do leite, todos produzidos neste Estado, no valor equivalente ao imposto debitado, desde que:

I - em substituição à apropriação de qualquer outro crédito, inclusive de bens do ativo permanente; e

II - não cumulativo com os incentivos fiscais previstos na Lei Estadual nº 5.671, de 1º de janeiro de 1995.” (AC)

Art. 3º O Capítulo II do Título I do Livro II do Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 26 de dezembro de 1991, passa a vigorar acrescido da Seção X-G, compreendendo o art. 480-G, com a seguinte redação:

“Seção X-G

Da Substituição Tributária nas Operações com Leite e Seus Derivados

Art. 480-G. As operações com leite e seus derivados, que identifica, ficam sujeitas ao regime de substituição tributária, observado o disposto no Anexo XXXII deste Regulamento.” (AC)

Art. 4º Fica instituído o Anexo XXXII no Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 1991, com a seguinte redação:

“ANEXO XXXII

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM LEITE E SEUS DERIVADOS

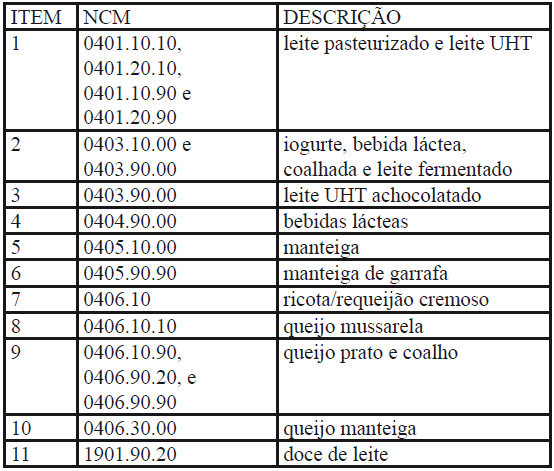

“Art. 1º Nas operações com leite e seus derivados, relacionados na tabela abaixo, fica atribuída a responsabilidade pela apuração e recolhimento do imposto devido nas subsequentes saídas:

I - ao estabelecimento industrial, ao promover a saída da mercadoria com destino a outro contribuinte;

II - ao estabelecimento destinatário, na entrada interestadual da mercadoria em Alagoas; e

III - ao estabelecimento importador, na importação da mercadoria do exterior.

Parágrafo único. A substituição tributária prevista para as operações subsequentes aplica-se, inclusive, quando a mercadoria for destinada:

I - a estabelecimento classificado no grupo 55.1 (hotéis e similares), 56.1 (restaurante e outros estabelecimentos de serviços de alimentação) ou 56.2 (serviços de catering, bufê e outros serviços de alimentação preparada) da Classificação Nacional de Atividades Econômicas (CNAE), para utilização no preparo de refeição;

II - a estabelecimento que industrialize sorvete e promova a saída ou o fornecimento da mercadoria a consumidor final; e

III - na hipótese do inciso II do caput, a estabelecimento filial.

Art. 2º A base de cálculo, para os fins de substituição tributária, será o valor correspondente ao preço máximo de venda a varejo fixado pela autoridade competente, ou, na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço.

§ 1º Inexistindo o valor de que trata o caput, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, incluídos os valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o referido montante,

do percentual das seguintes margens de valor agregado, considerada a alíquota interna de 17% (dezessete por cento):

I - 29,41% (vinte e nove vírgula quarenta e um por cento), nas operações internas e de importação;

II - 49,68% (quarenta e nove vírgula sessenta e oito por cento), nas entradas interestaduais à alíquota de 4% (quatro por cento);

III - 45% (quarenta e cinco por cento), nas entradas interestaduais à alíquota de 7% (sete por cento); e

IV - 37,20% (trinta e sete vírgula vinte por cento), nas entradas interestaduais à alíquota de 12% (doze por cento).

§ 2º Nas hipóteses não previstas no § 1º, deverá ser calculado o correspondente percentual de margem de valor agregado ajustada mediante utilização da fórmula “MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:

I - “MVA ST original” é a margem de valor agregado indicada no inciso I do § 1º;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação no Estado de origem; e

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna, prevista para as operações internas neste Estado.

§ 3º Na hipótese da “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA ST original” sem o ajuste previsto no § 2º.

§ 4º Na hipótese de importação, inexistindo a base de cálculo prevista no caput, sobre a base de cálculo do ICMS da operação própria de importação será aplicado o percentual de margem de valor agregado original definido no § 1º.

§ 5º Na hipótese de importação, inexistindo a base de cálculo prevista no caput, sobre a base de cálculo do ICMS da operação própria de importação será aplicado o percentual de margem de valor agregado original definido no § 2º.

§ 6º Na hipótese em que o remetente seja optante pelo pagamento do ICMS na forma do Simples Nacional, deverá ser observado o disposto nos §§ 4º e 5º do art. 414.

Art. 3º O imposto devido pelo sujeito passivo por substituição tributária será calculado mediante a aplicação da alíquota vigente para as operações internas, sobre a base de cálculo prevista nesta Seção, deduzindo-se, do valor obtido, o imposto devido:

I - pela operação própria do remetente em Alagoas, na hipótese do inciso I do caput do art. 1º;

II - pela operação própria do remetente em outra unidade da federação, na hipótese do inciso II do caput do art. 1º; e

III - pela operação de importação, na hipótese do inciso III do caput do art. 1º.

Art. 4º O imposto devido por substituição será recolhido:

I - na hipótese do inciso I do caput do art. 1º: até o dia 9 (nove) do mês subsequente ao da remessa da mercadoria;

II - na hipótese do inciso II do caput do art. 1º: no momento da passagem da mercadoria pela primeira repartição fiscal de entrada no Estado, podendo disciplina da Secretaria de Estado da Fazenda estabelecer outro prazo; e

III - na hipótese do inciso III do caput do art. 1º: no momento do desembaraço aduaneiro, podendo disciplina da Secretaria de Estado da Fazenda estabelecer outro prazo.” (AC)

Art. 5º O estabelecimento atacadista ou varejista, que possuir no final do dia anterior ao início da vigência deste Decreto estoque de leite e seus derivados, relacionados na Tabela do Anexo XXXII do Regulamento do ICMS, sem que tenha havido a retenção ou recolhimento do ICMS relativo às operações subsequentes, deverá proceder nos termos do art. 413-C do Regulamento do ICMS.

Art. 6º Este Decreto entra em vigor no primeiro dia do segundo mês seguinte a sua publicação.

Art. 7º Ficam revogados os dispositivos adiante indicados do Regulamento do ICMS:

I - o inciso I do art. 12;

II - os art. 440 a 443; e

III - os itens 30 e 68 da parte I do Anexo I.

JOSÉ RENAN VASCONCELOS CALHEIROS FILHO

Governador