DECRETO 20.709, DE 30-3-2016

(DO-RO DE 30-3-2016)

REGULAMENTO - Alteração

Estado introduz diversas alterações no RICMS

Estas modificações no Decreto 8.321, de 30-4-98 - RICMS-RO, dispõem, em especial, sobre a substituição tributária nas operações com diversas mercadorias, com efeitos a partir de 1-1-2016.

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual, e

Considerando o disposto no Convênio ICMS 92, de 20 de agosto de 2015,

DECRETA:

Art. 1º. Passam a vigorar, com a seguinte redação, os dispositivos a seguir relacionados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998:

I - o artigo 99:

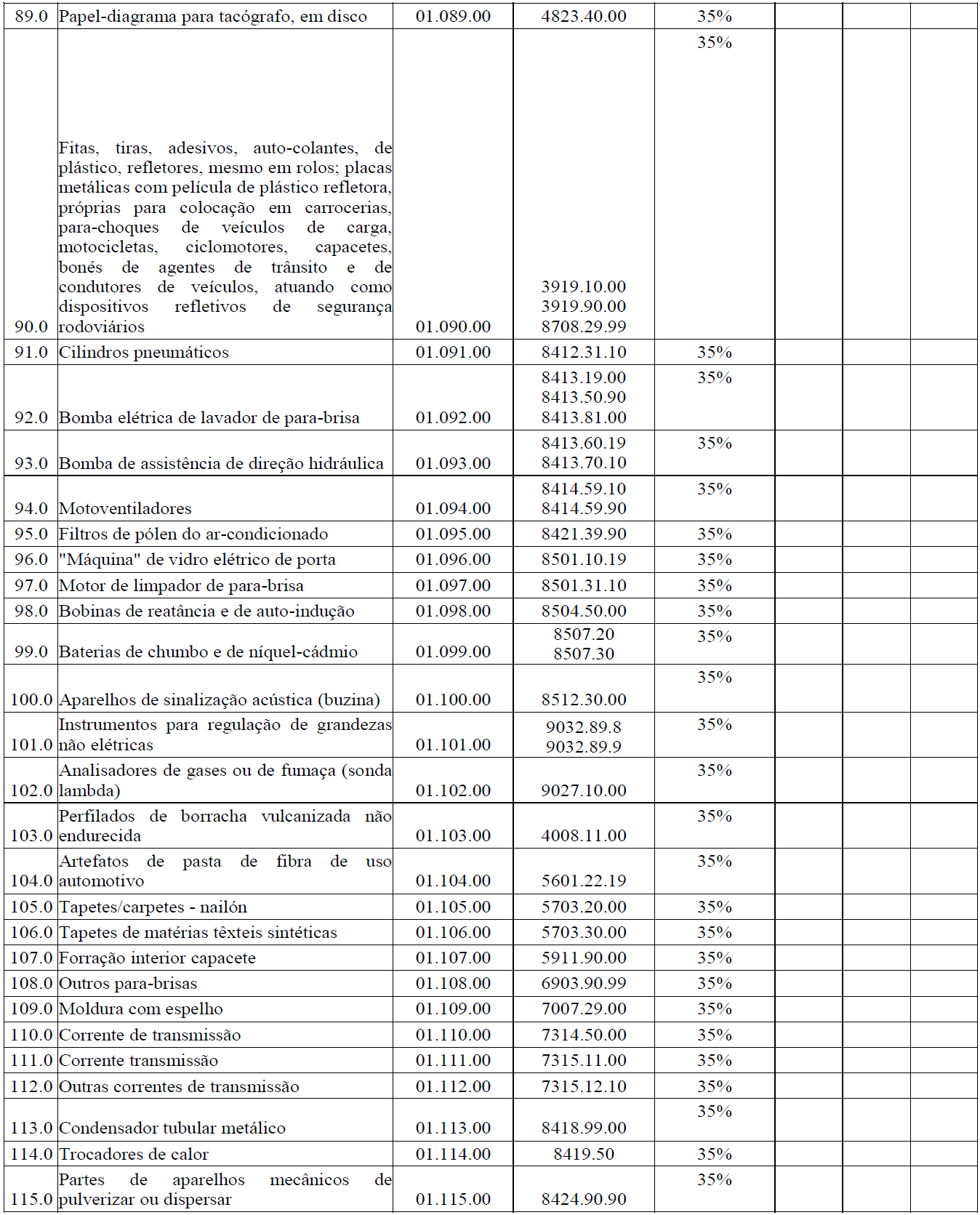

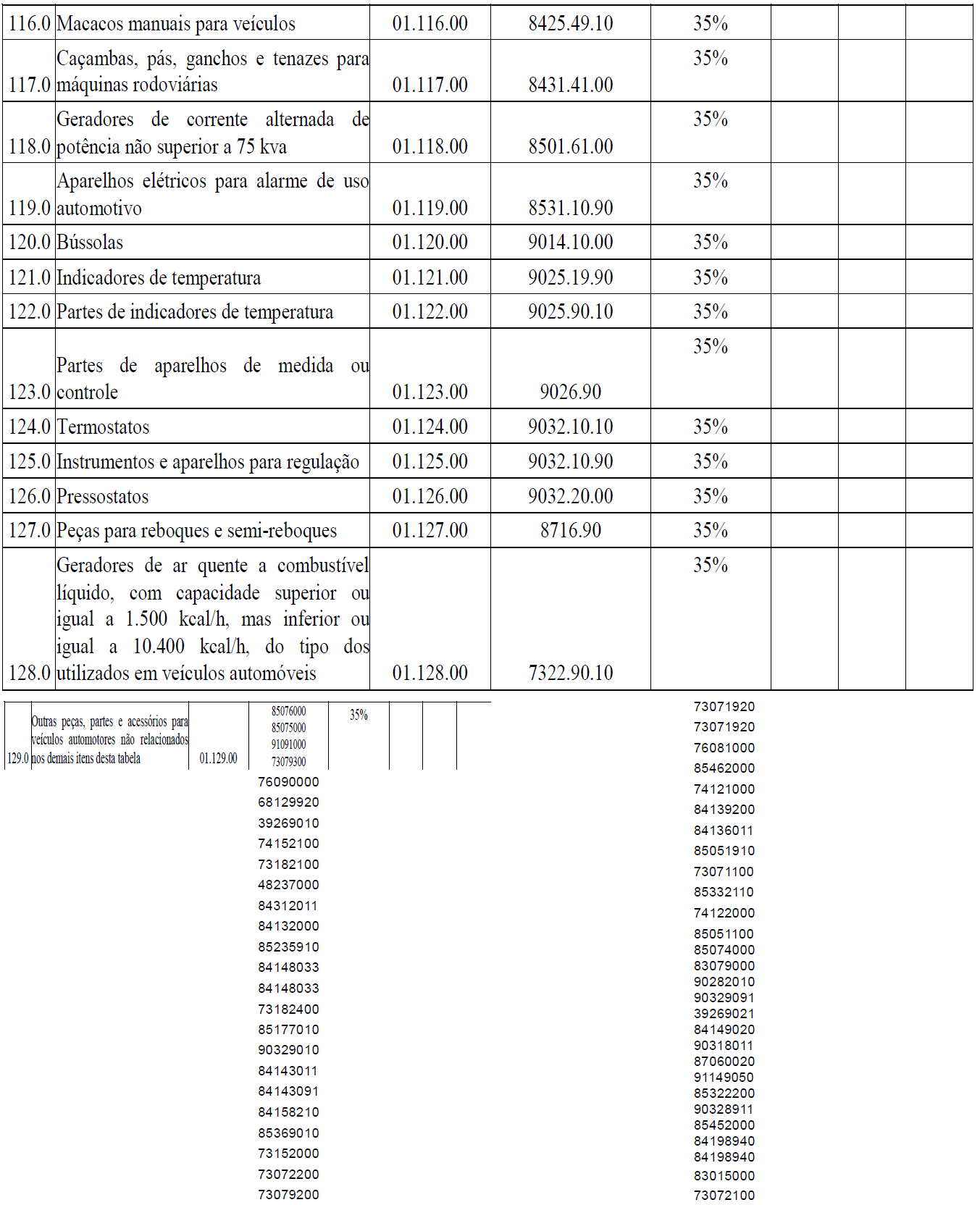

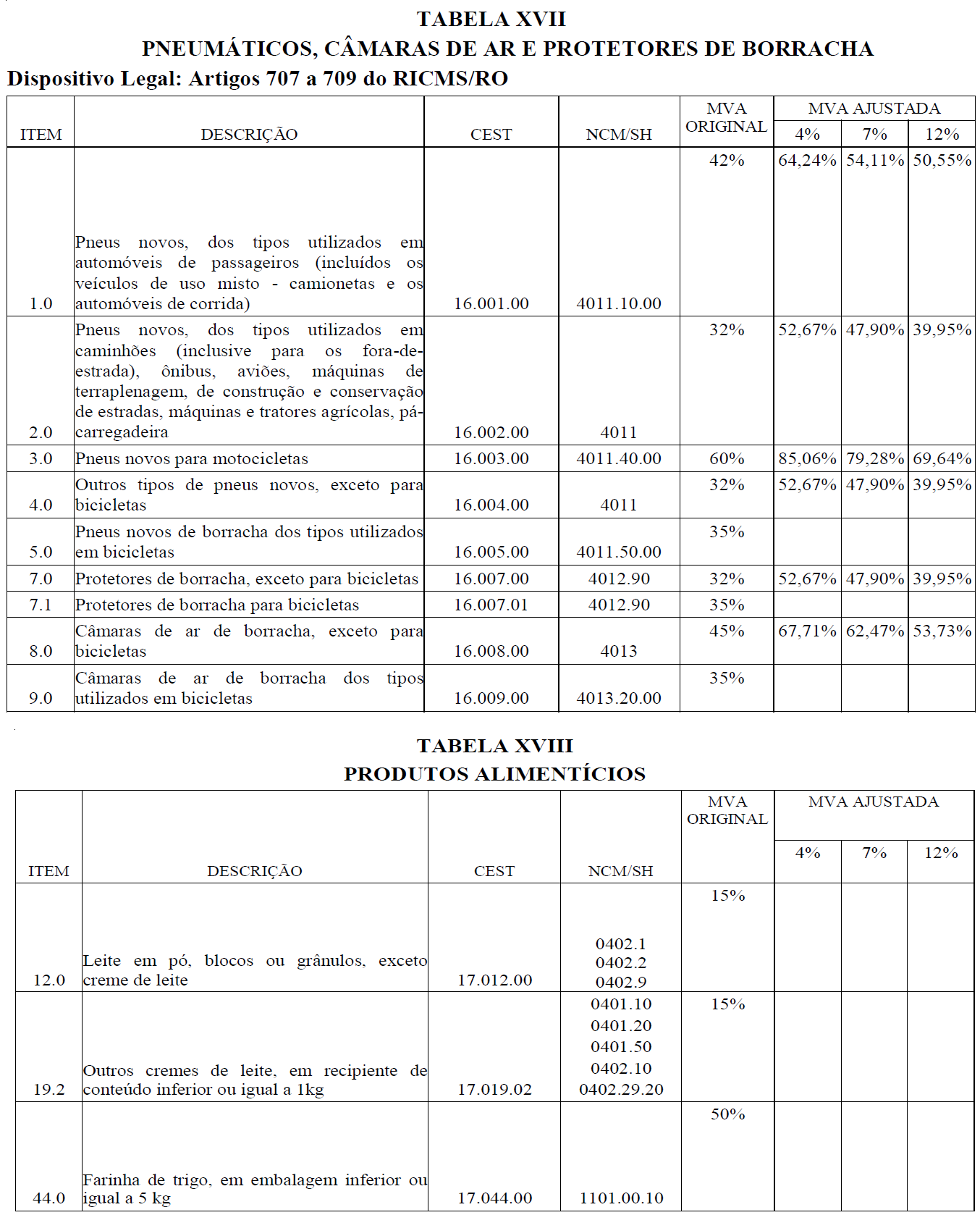

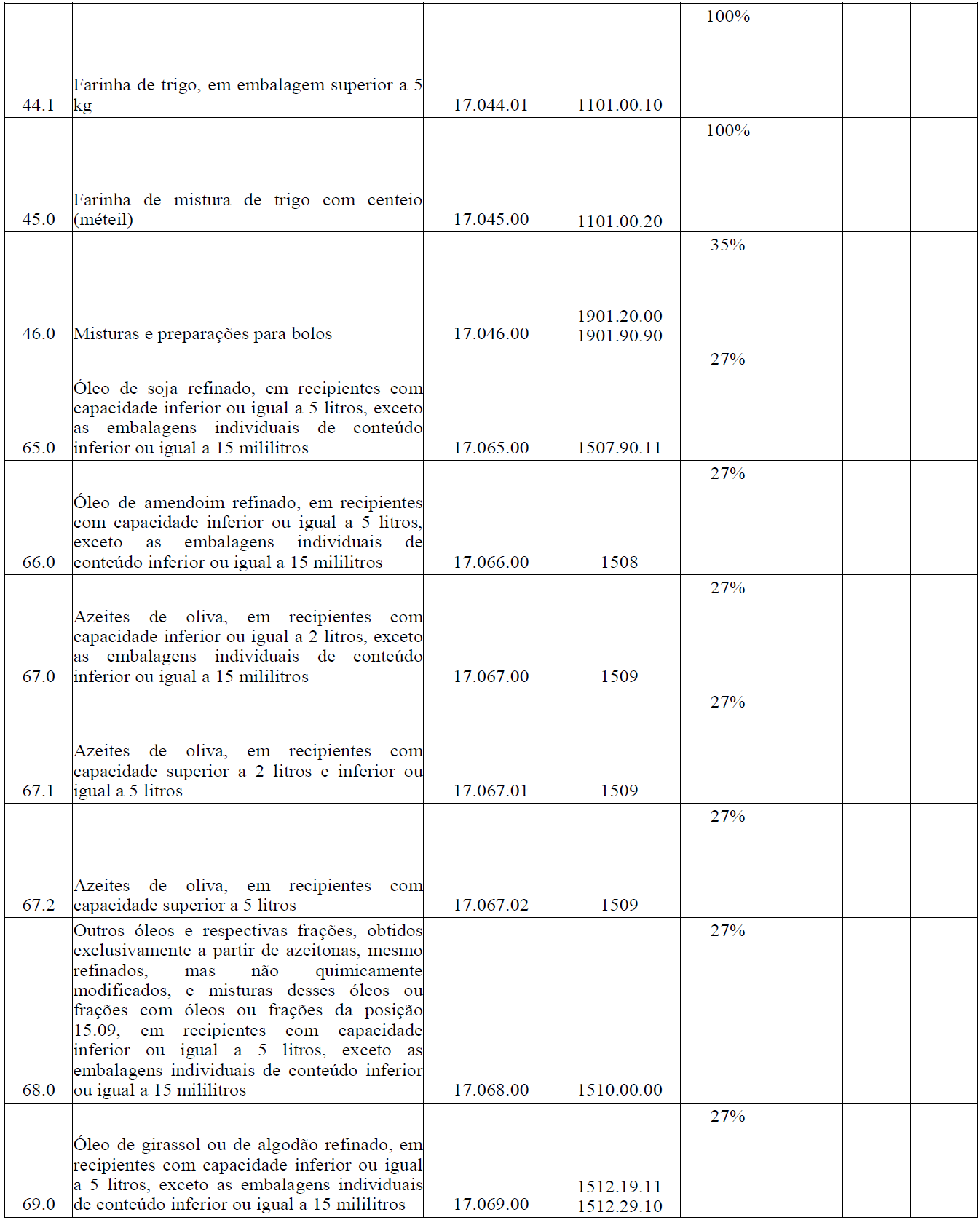

“Art. 99. As mercadorias e os respectivos percentuais de margem de valor agregado alcançados pelo instituto da substituição tributária e da antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação, no âmbito do Estado de Rondônia, são os elencados no Anexo V, observando-se o disposto no artigo 374-E. (Lei nº 688/96, artigo 24-A).”(NR).

II - o artigo 676:

“Art. 676. Para determinação da base de cálculo, em caso de inexistência de preço máximo ou único de venda a ser praticado pelo contribuinte substituído, fixado pelo fabricante, inclusive engarrafador de água, importador ou pela autoridade competente, o percentual de agregação é o previsto na Tabela III do Anexo V, observado o disposto no § 4º-A do artigo 27.”(NR).

III - o inciso IV do artigo 677-A:

“Art. 677-A....................................................................................................

..............................................................................................................................

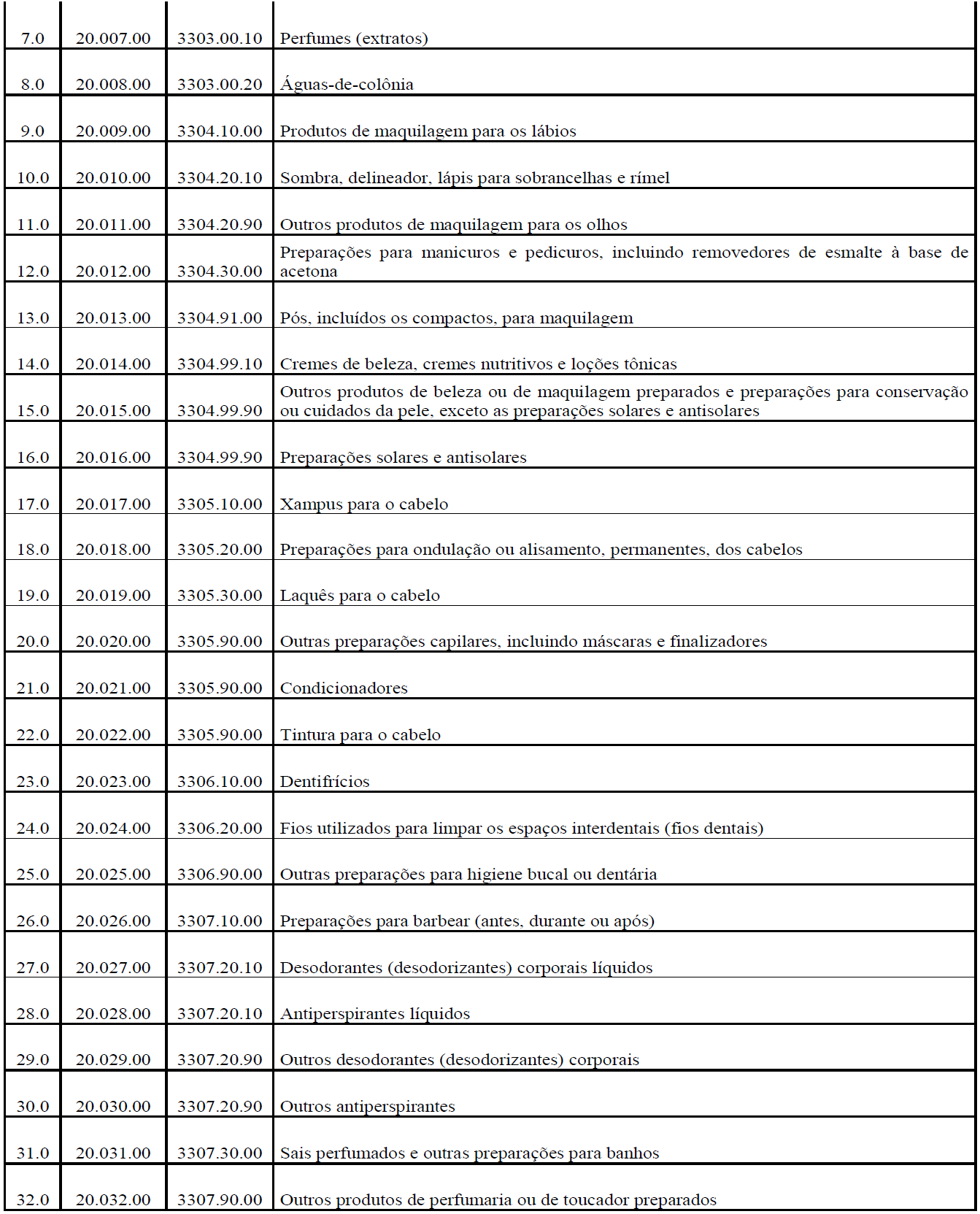

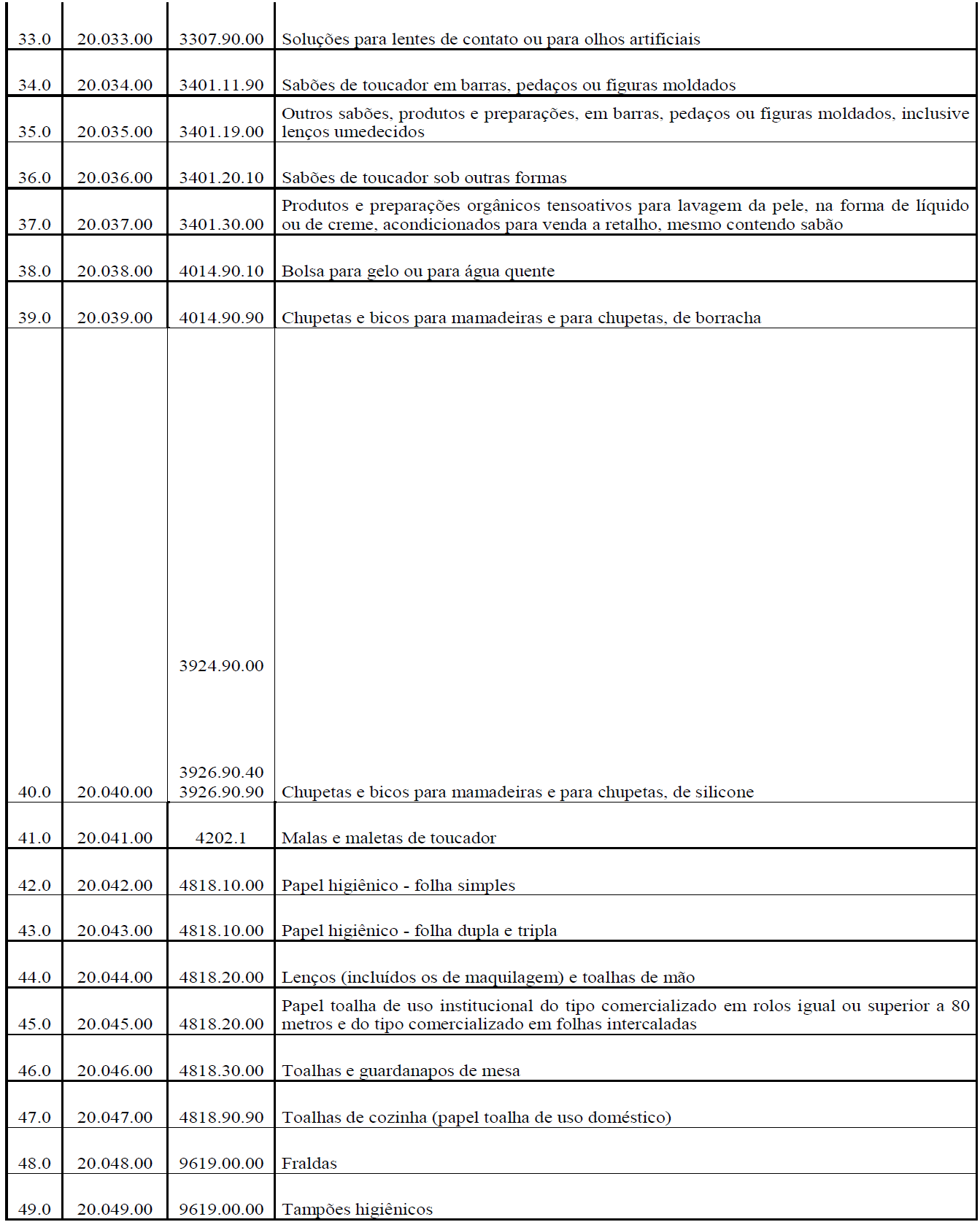

IV - lâmina de barbear e aparelho de barbear relacionados na Tabela XXI do Anexo V deste regulamento com a respectiva classificação na Nomenclatura Comum do Mercosul - NCM/SH (Protocolo ICM 16/85).”(NR);

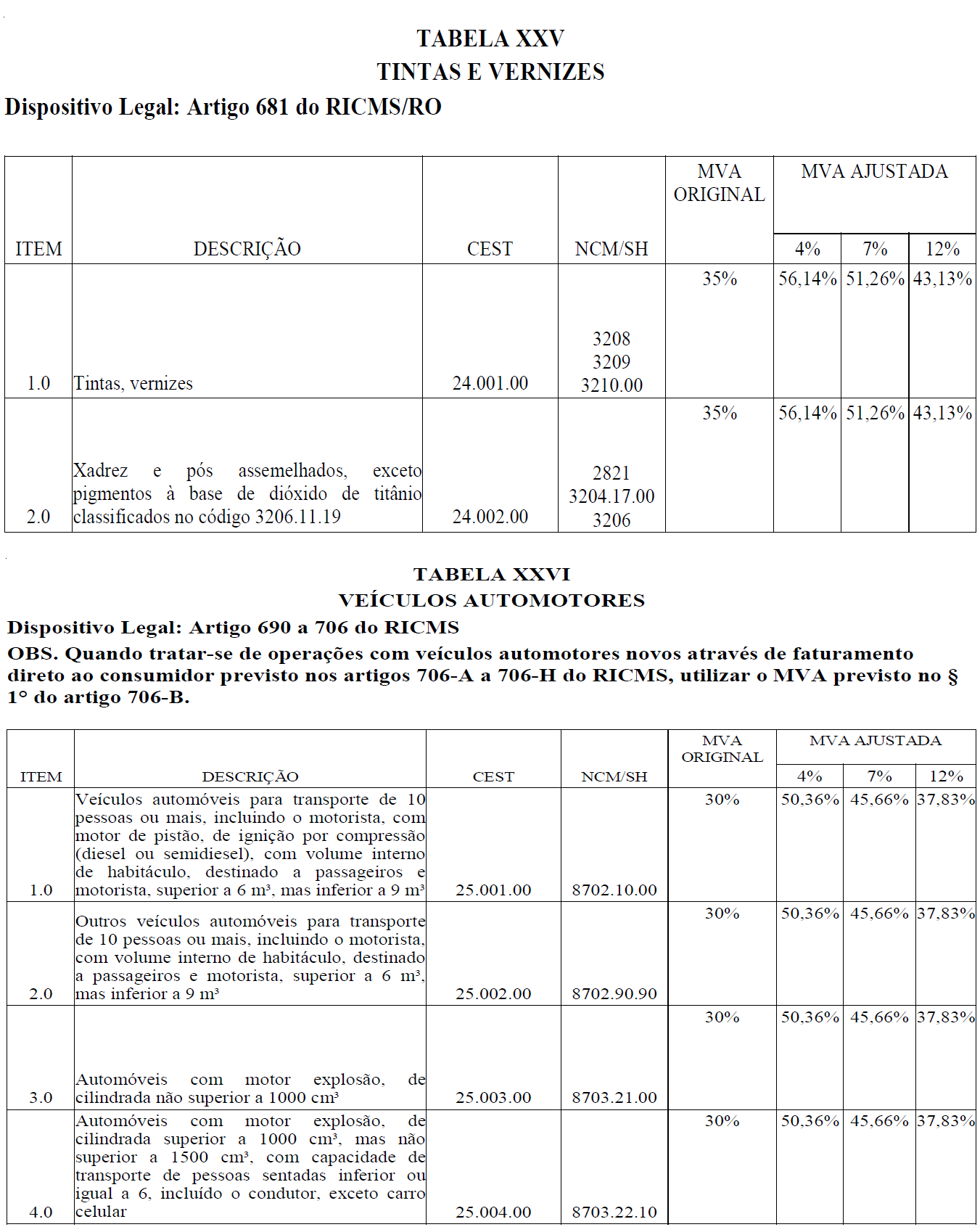

V - o caput do artigo 681 e seu § 6°:

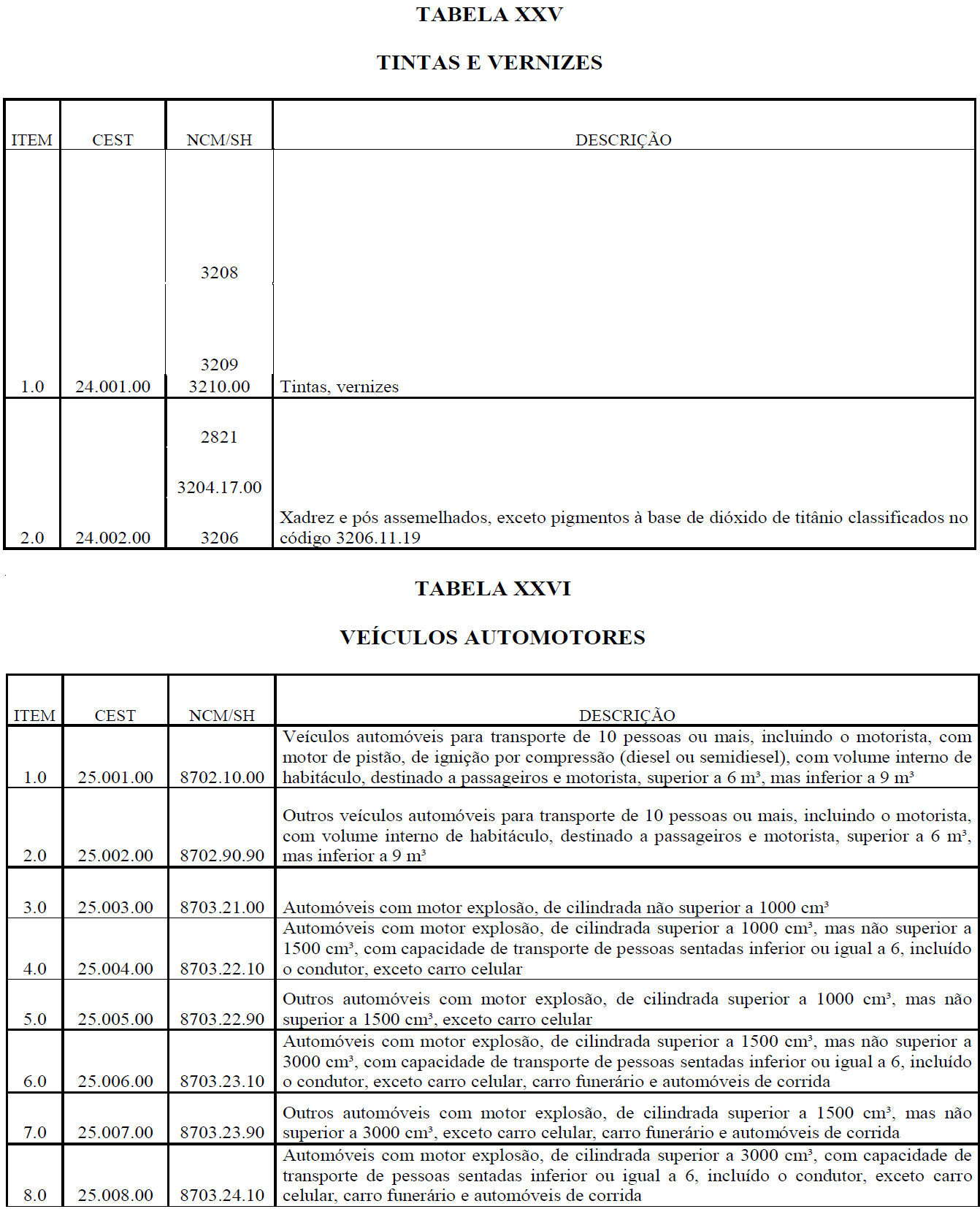

“Art. 681. Na saída de tintas, vernizes e outras mercadorias da indústria química relacionadas na Tabela XXV do Anexo V deste Regulamento, com destino a estabelecimento localizado em território rondoniense, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do imposto devido nas subsequentes saídas, ou na entrada para uso ou consumo do destinatário (Lei nº 688/96, art. 12 e art. 24, § 6º, inciso XIV a XXVI, e Convênio ICMS 74/94, cláusula primeira).

.............................................................................................................................

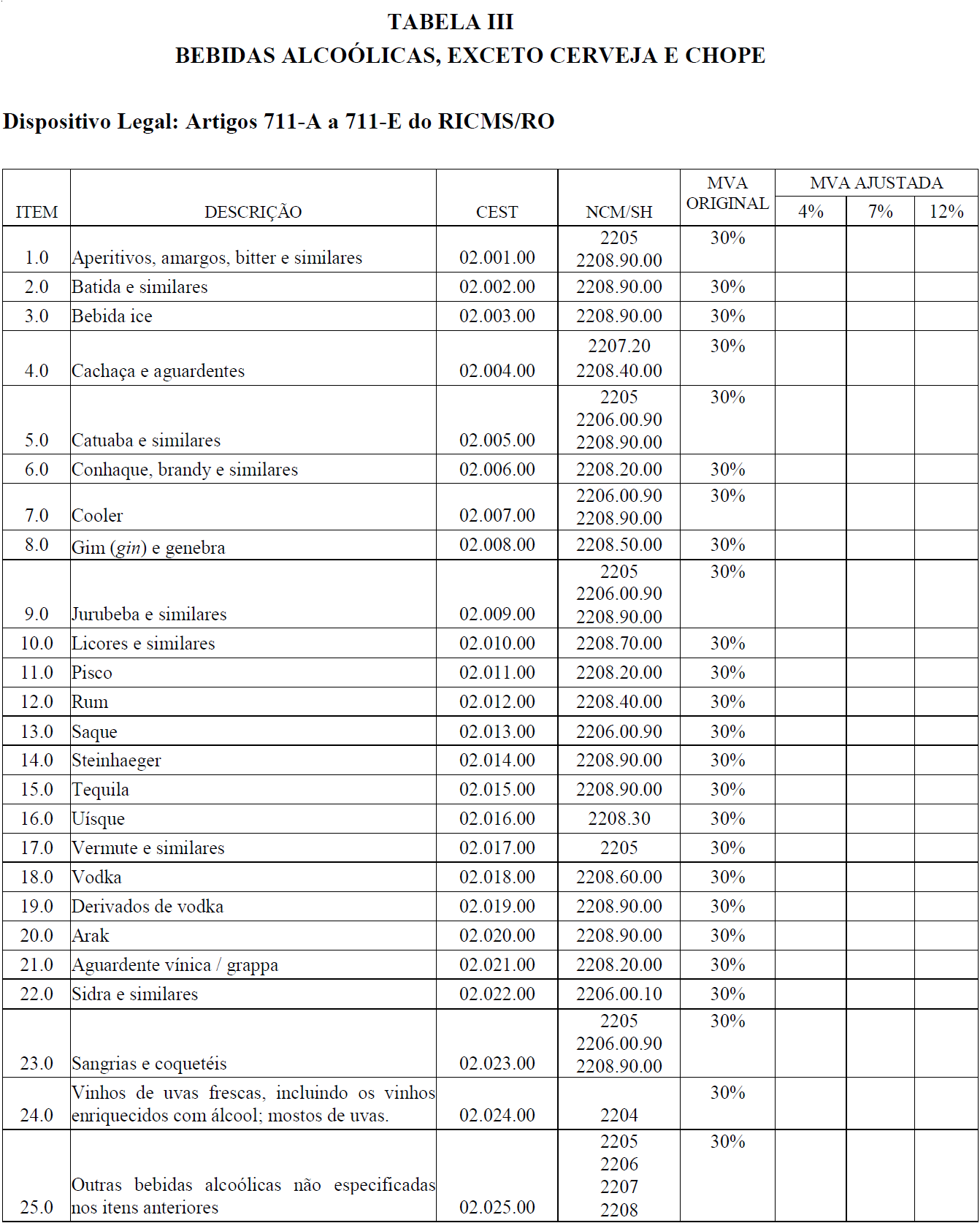

§ 6º. A MVA-ST original é de 35% (trinta e cinco por cento).

..........................................................................................................................”(NR);

VI - o artigo 682:

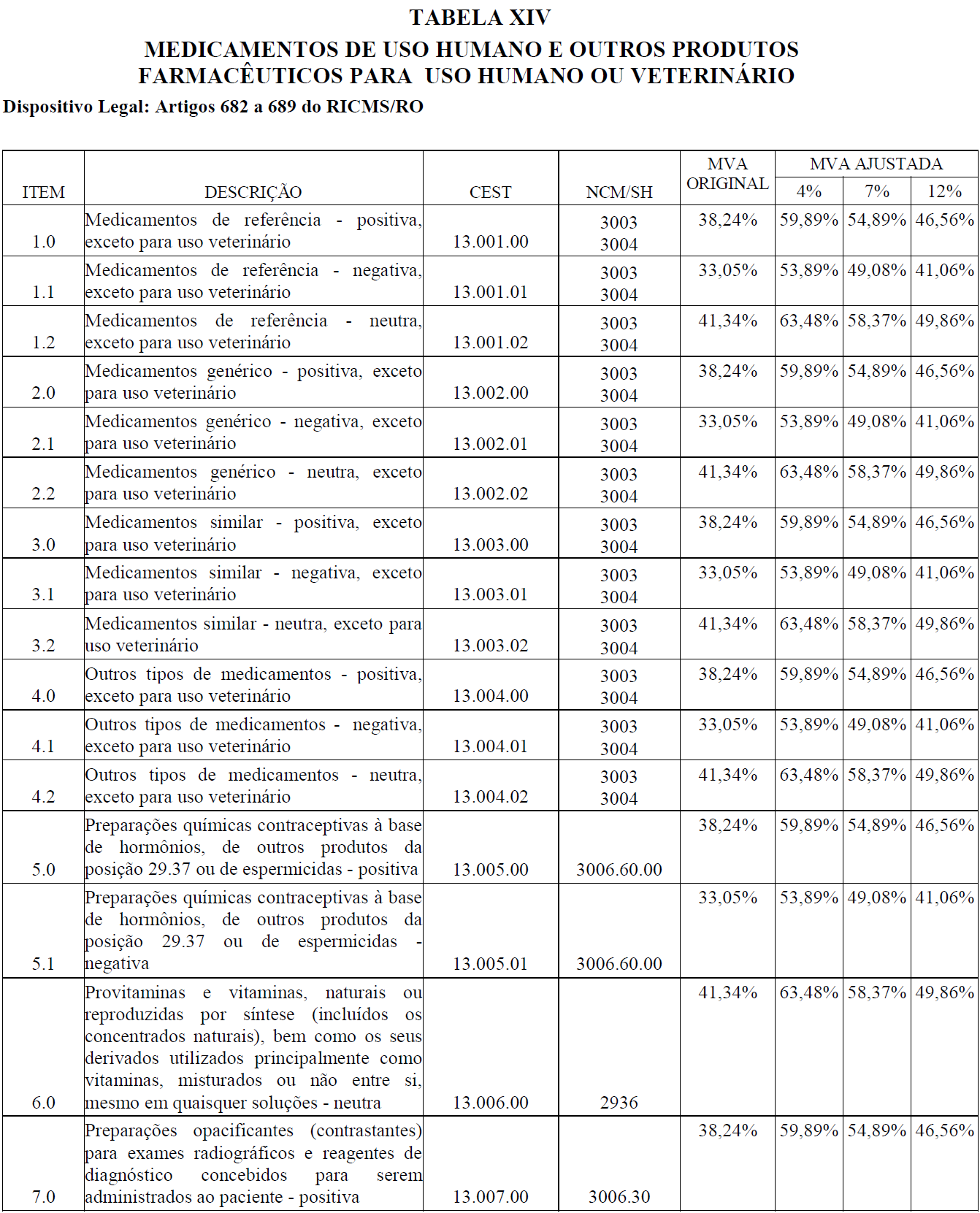

“Art. 682. Nas operações com os produtos relacionados na Tabela XIV do Anexo V deste Regulamento com destino a estabelecimento localizado em território rondoniense, fica atribuída ao estabelecimento importador ou industrial fabricante, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS relativo às operações subsequentes ou à entrada para uso ou consumo do destinatário.”(NR);

VII - a alínea “c” do inciso II do artigo 686:

“Art. 686..................................................................................................

.....................................................................................................................

II - ..........................................................................................................

......................................................................................................................

c) para os produtos classificados nos códigos e posições relacionados na Tabela XIV do Anexo V, exceto aqueles de que tratam os incisos I e II deste parágrafo, desde que não tenham sido excluídos da incidência das contribuições previstas no inciso I do caput do artigo 1° da Lei nº 10.147/2000, na forma do § 2° desse mesmo artigo (LISTA NEUTRA):

..................................................................................................................”(NR);

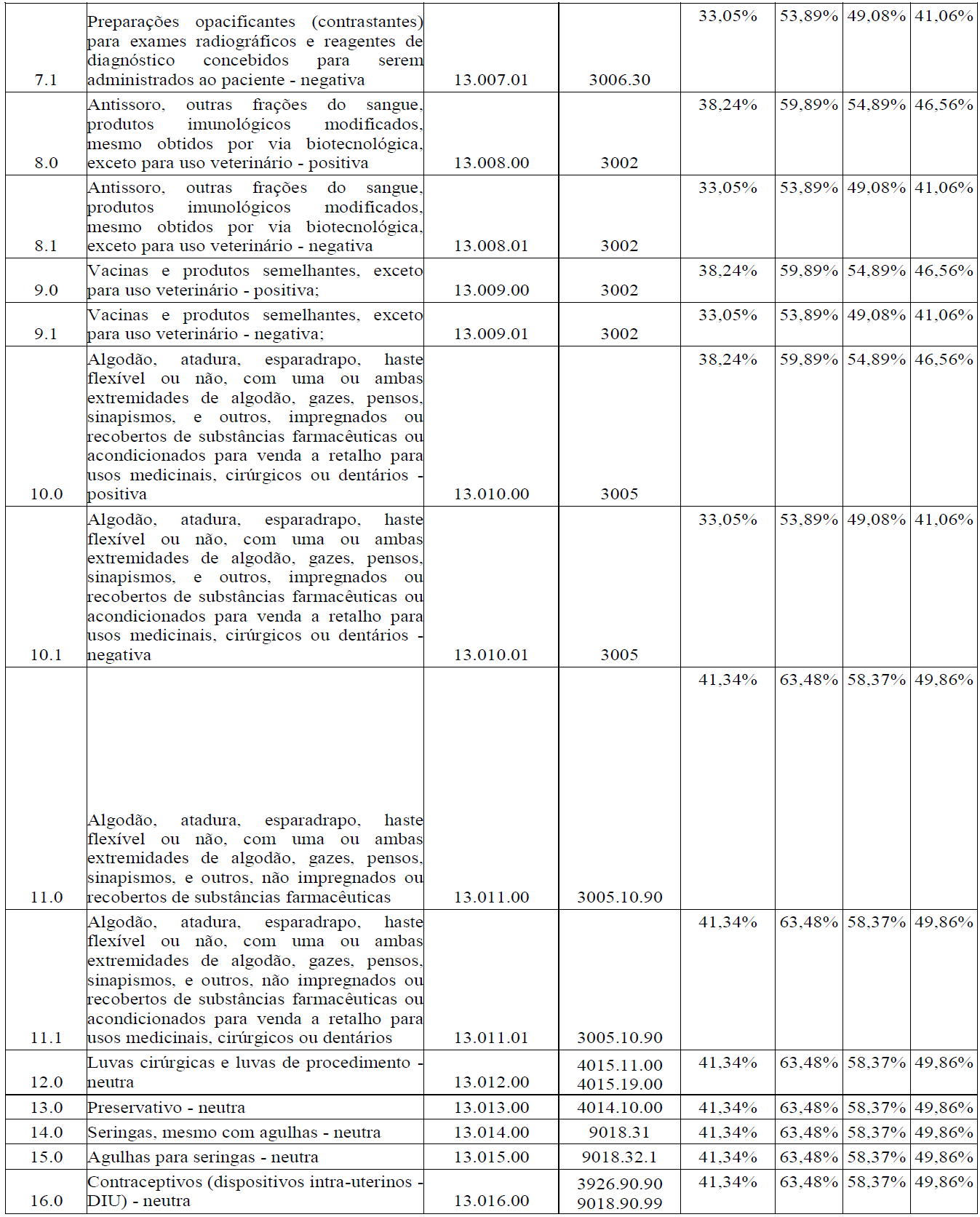

VIII - o caput do artigo 707:

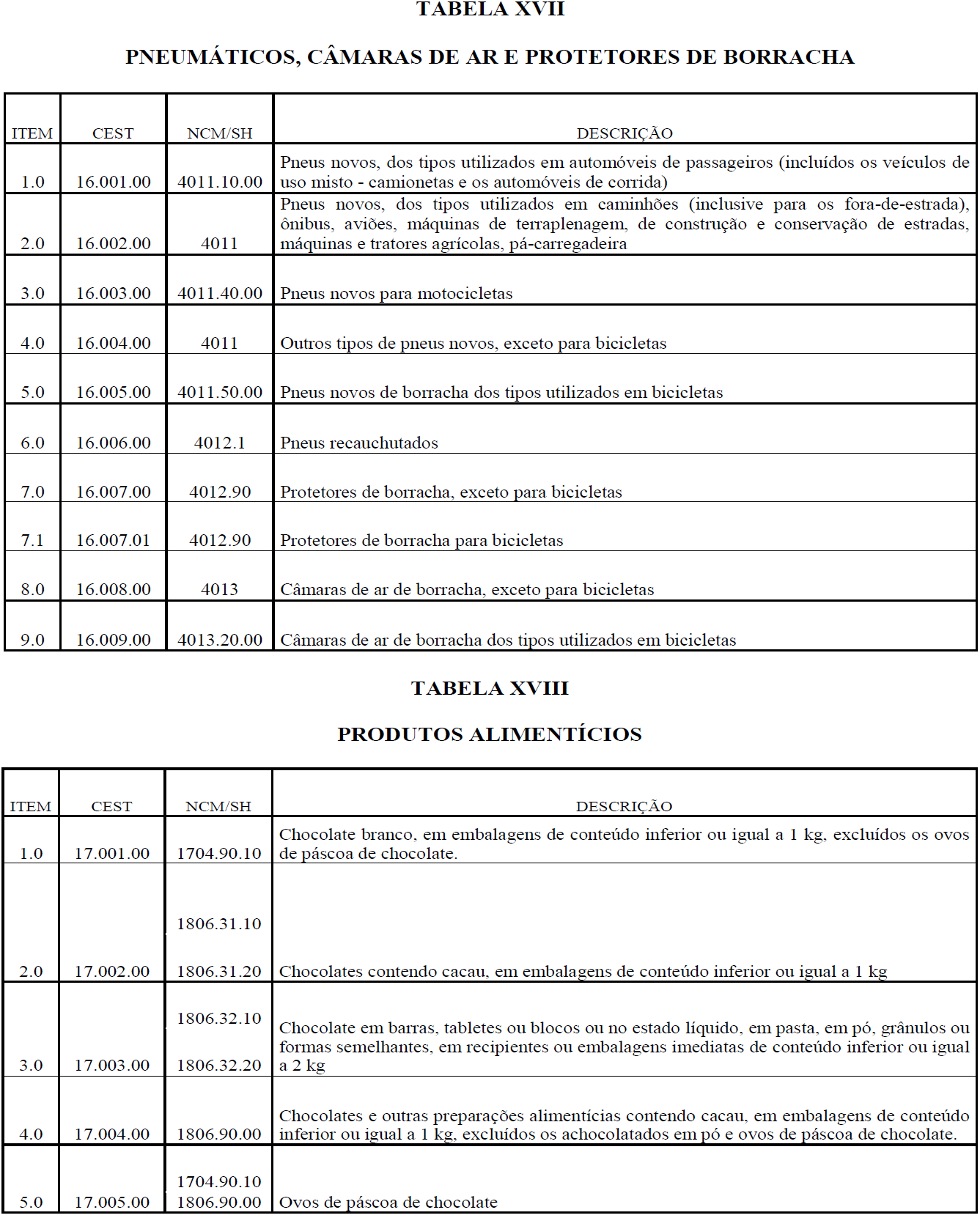

“Art. 707. Nas operações interestaduais com pneumáticos, câmaras de ar e protetores de borracha, de que trata a Tabela XVII do Anexo V, fica atribuída ao estabelecimento importador e ao estabelecimento industrial fabricante a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS – devido nas subsequentes saídas ou entradas com destino ao ativo imobilizado ou ao consumo dos produtos mencionados neste artigo.

...........................................................................................................”(NR);

IX - o inciso I do parágrafo único do artigo 708:

“Art. 708...............................................................................................

Parágrafo único. ...................................................................................

I - “MVA ST original” é a margem de valor agregado indicada na Tabela XVII do Anexo V;

..................................................................................................................”(NR);

X - o § 1° do artigo 709-B:

“Art. 709-B......................................................................................................

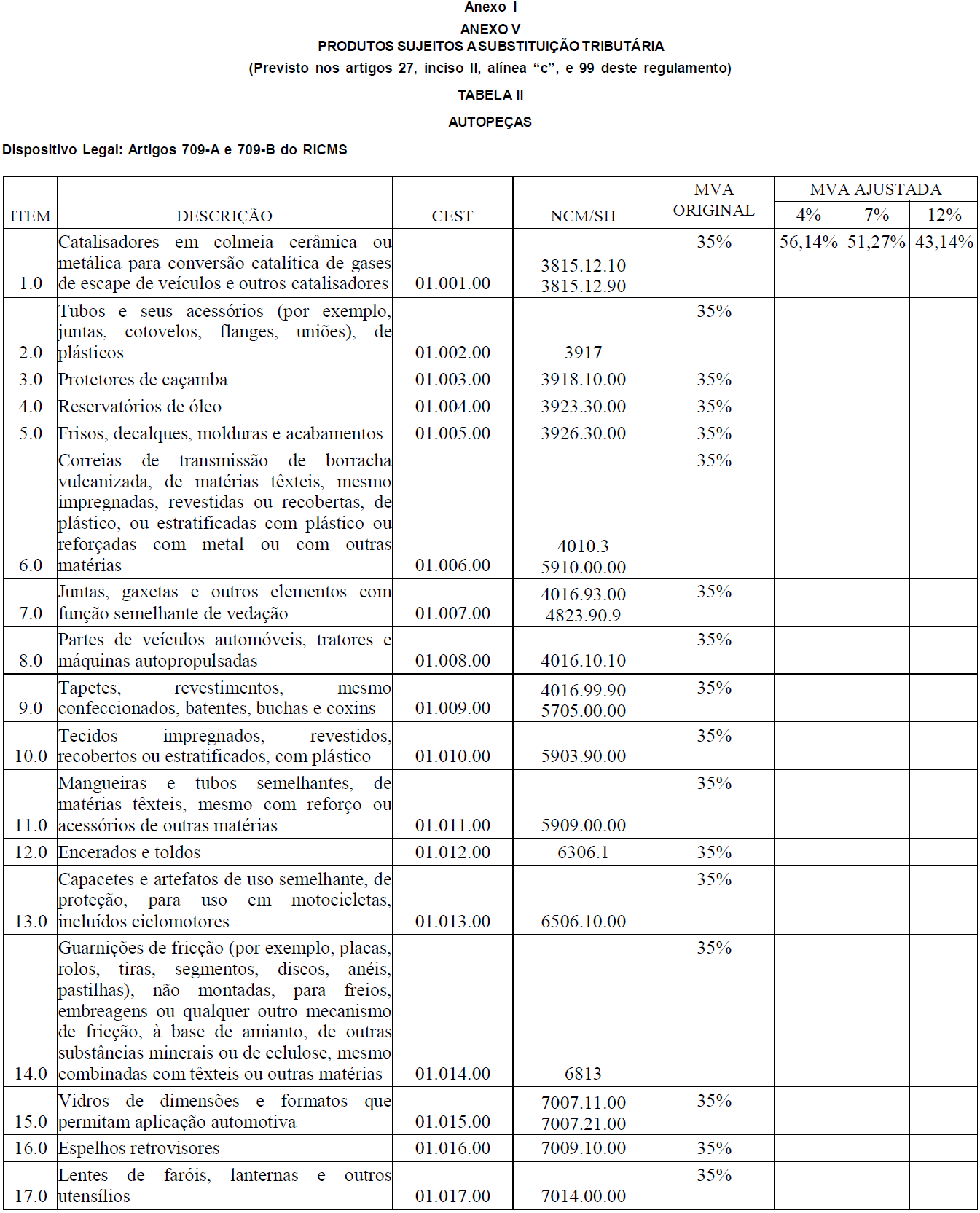

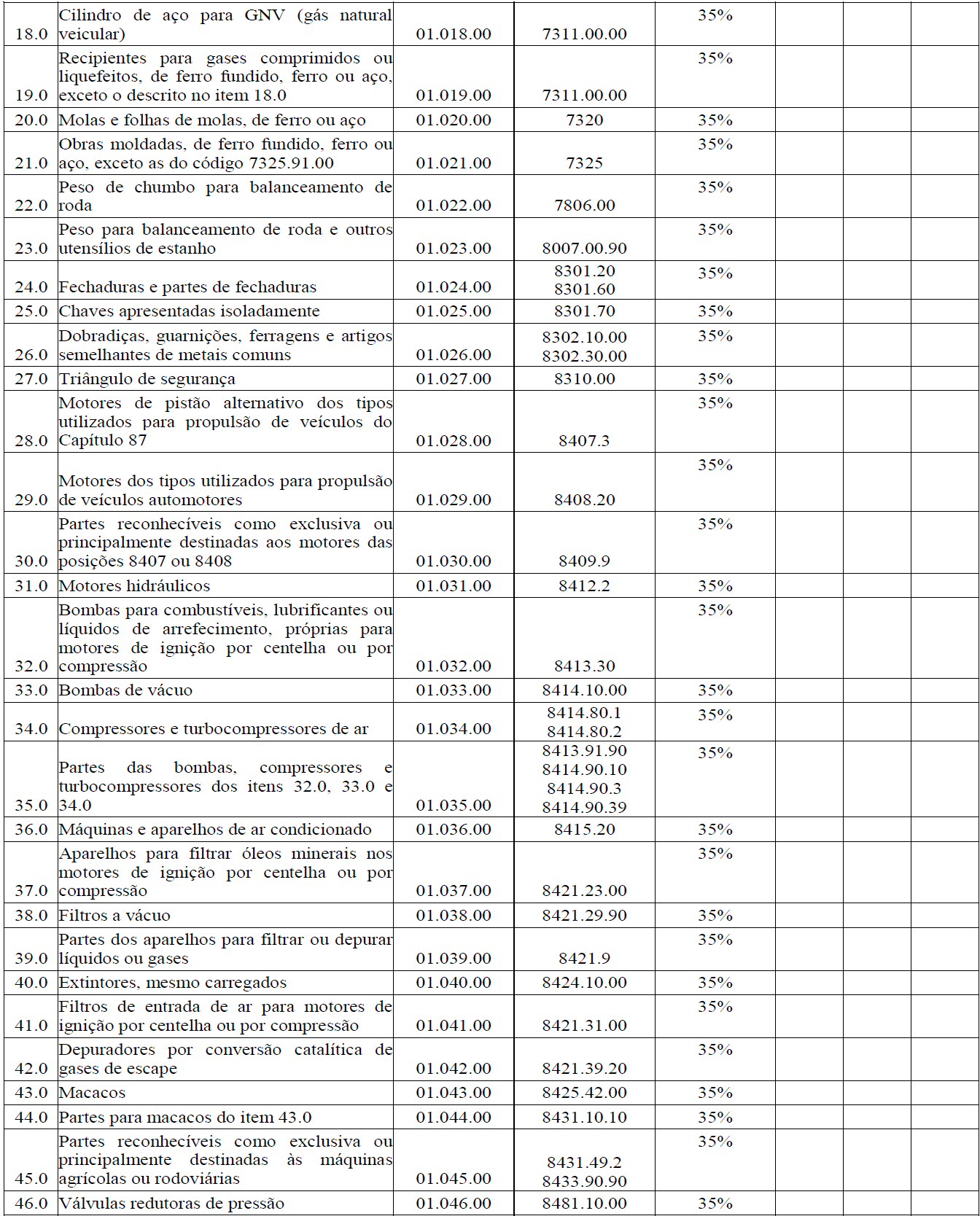

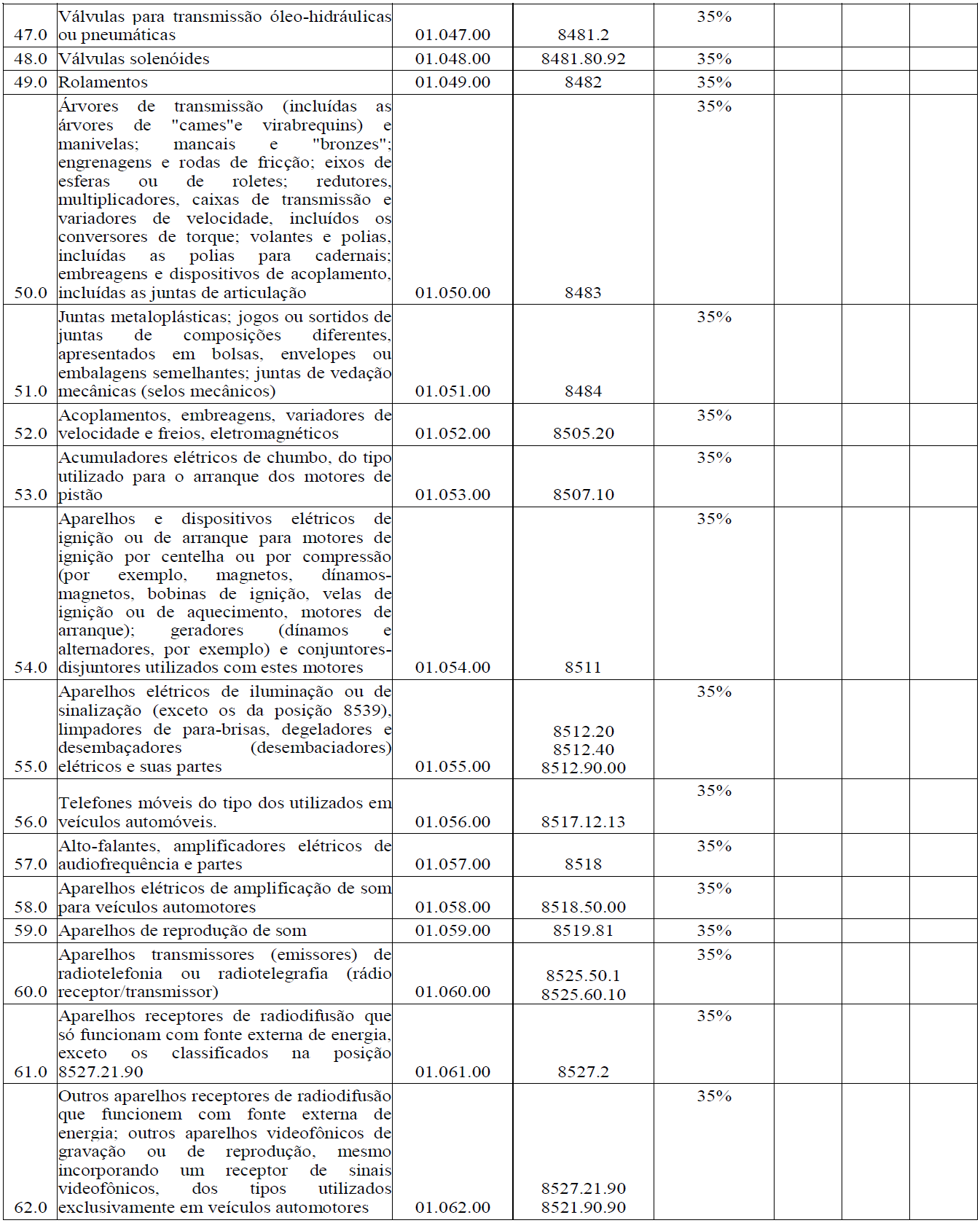

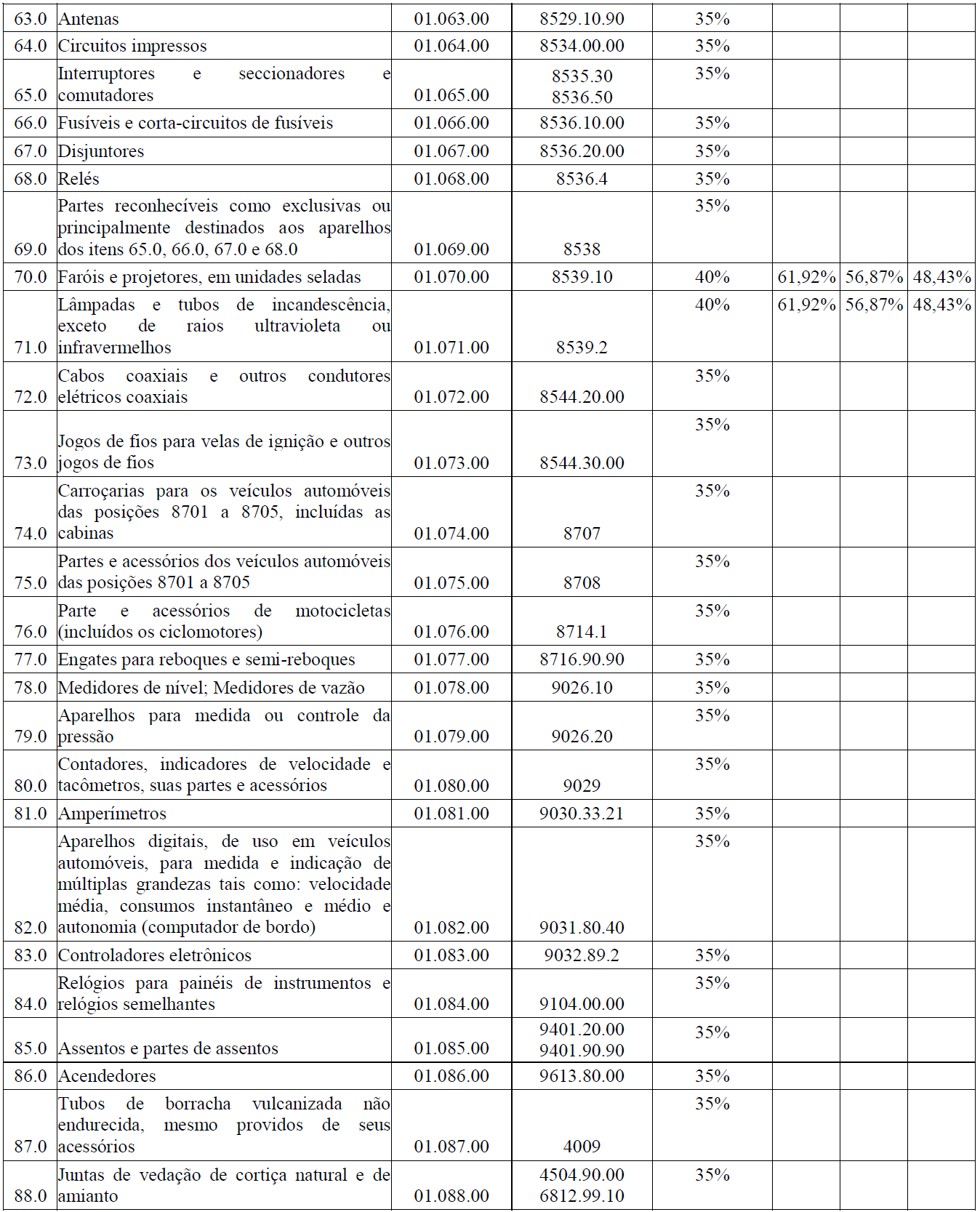

§ 1º. Inexistindo os valores de que trata o caput, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobráveis do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de agregação indicado na Tabela II do Anexo V.

........................................................................................................... “(NR);

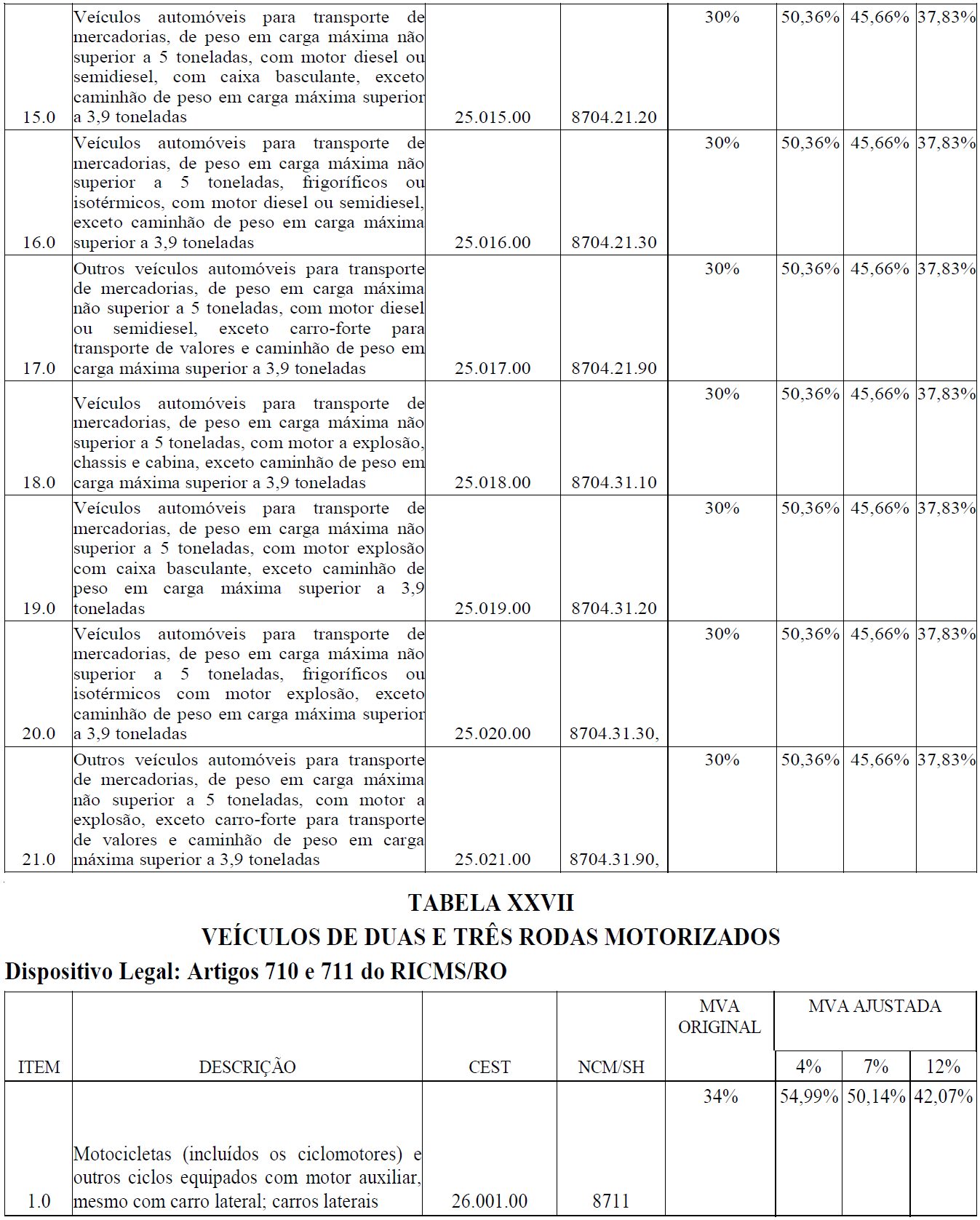

XI - o caput do artigo 710:

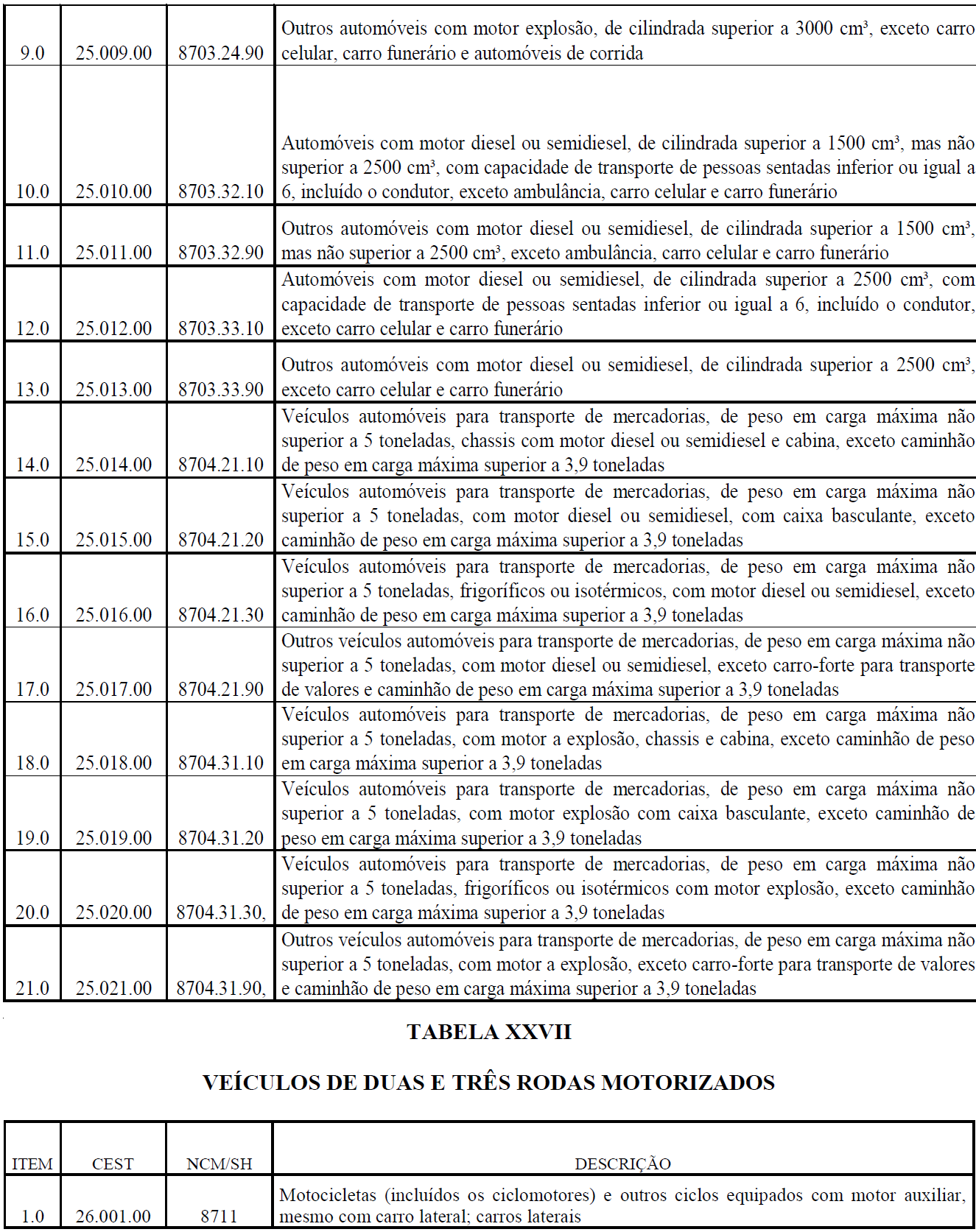

“Art. 710. Nas operações interestaduais com veículos novos motorizados, constante da Tabela XXVII do Anexo V, fica atribuída ao estabelecimento importador e ao estabelecimento industrial fabricante a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas a Circulação de Mercadorias e Prestações de Serviço de Imposto Sobre Operações Relativas a Circulação de Mercadorias e Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido na subsequente saída ou entrada com destino ao ativo imobilizado (Convênio ICMS 52/93 e 09/01 - efeitos a partir de 16/04/01).

........................................................................................................... “(NR);

XII - o caput do artigo 711-A:

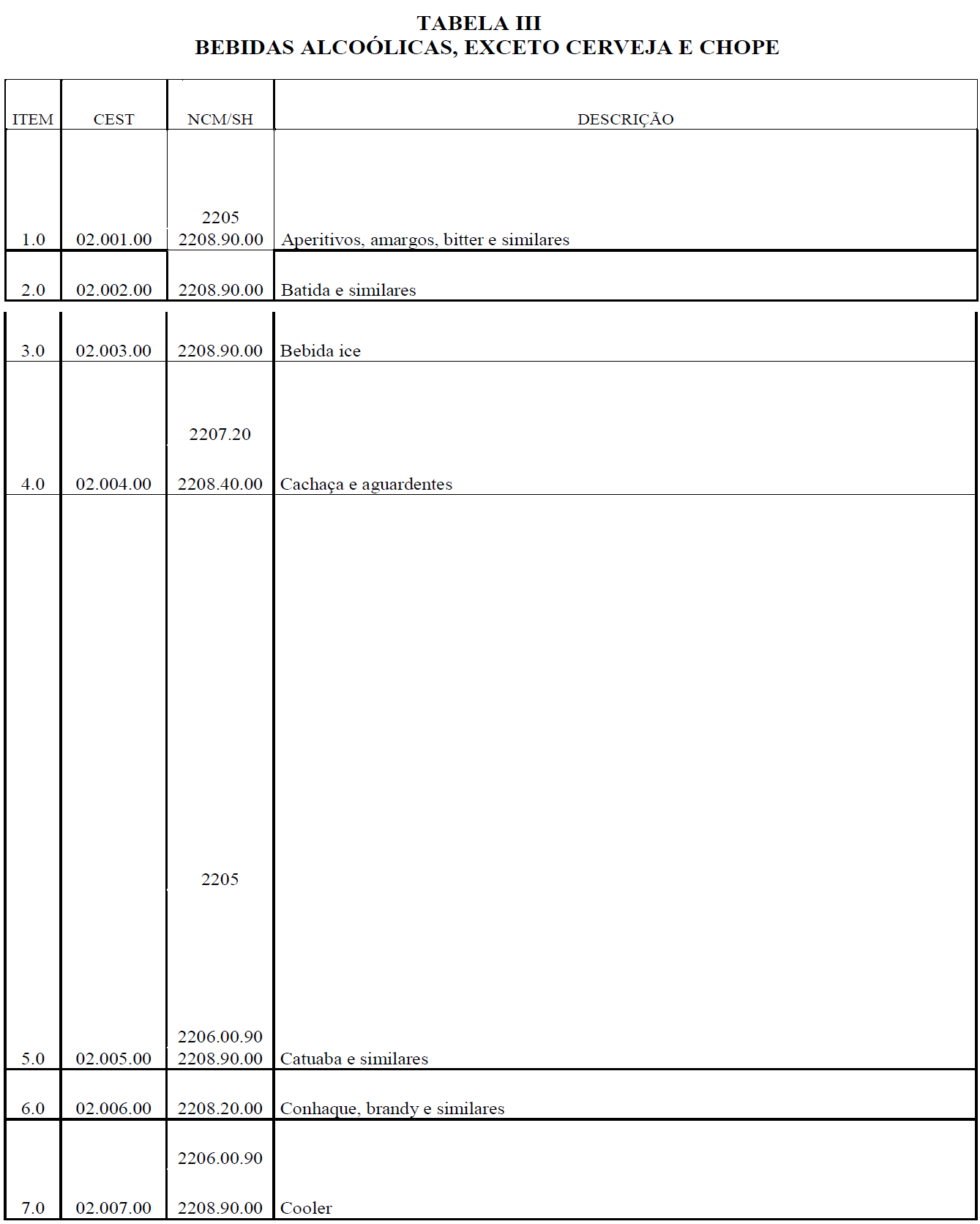

“Art. 711-A. Nas operações com bebidas alcoólicas constantes da Tabela III do Anexo V, fica atribuída a responsabilidade, na qualidade de sujeito passivo por substituição tributária, pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações - ICMS relativo às operações subsequentes:

.........................................................................................................................”(NR);

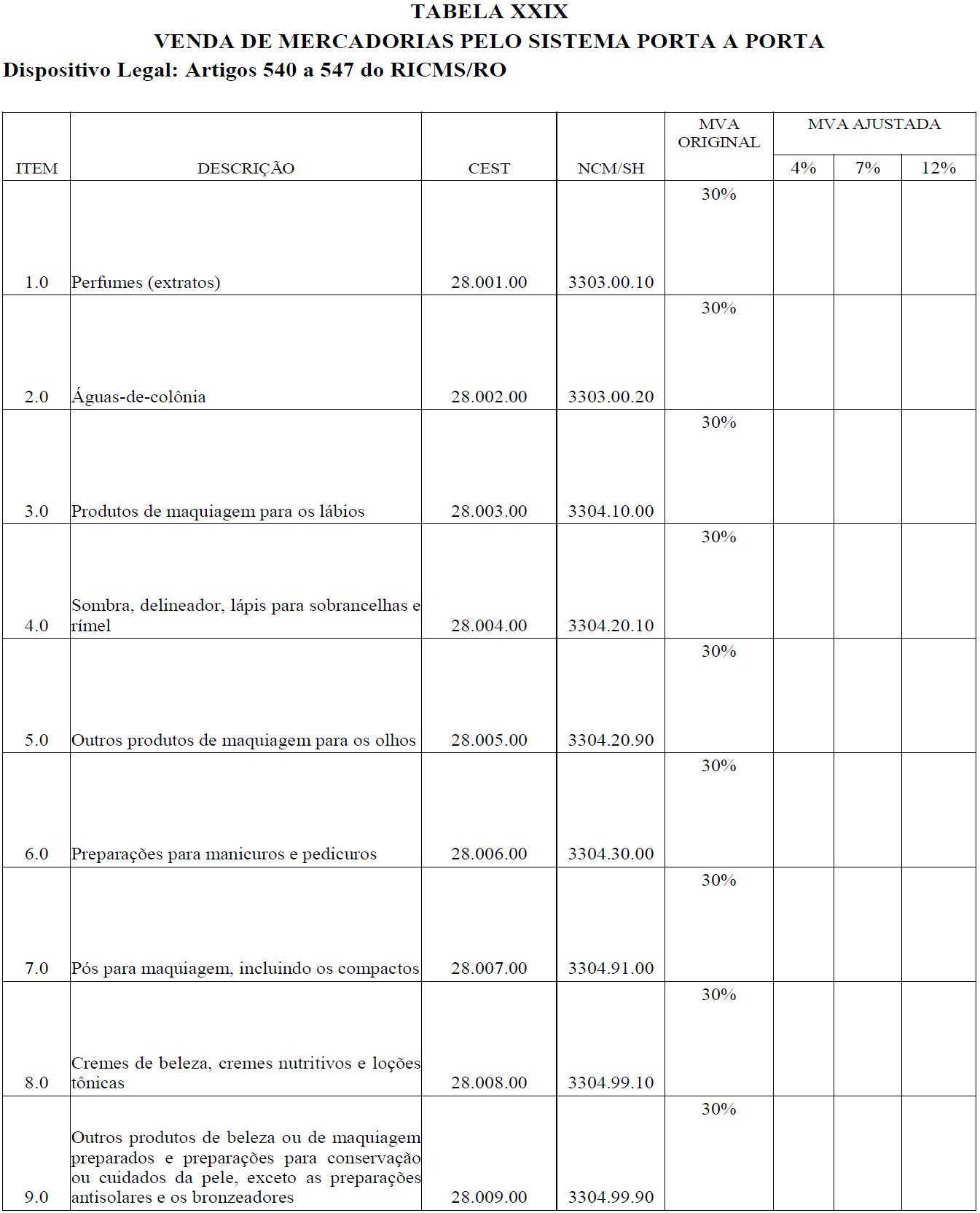

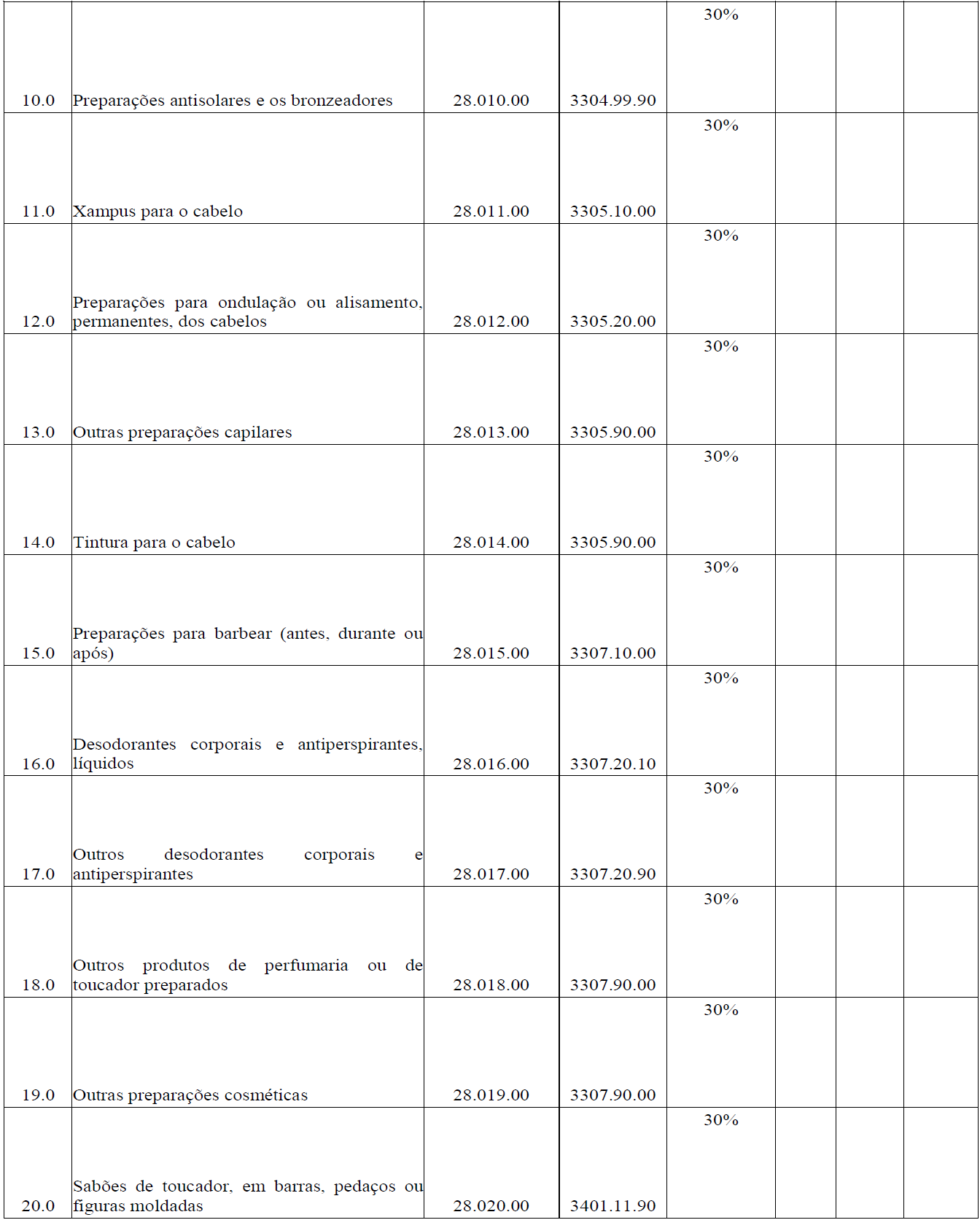

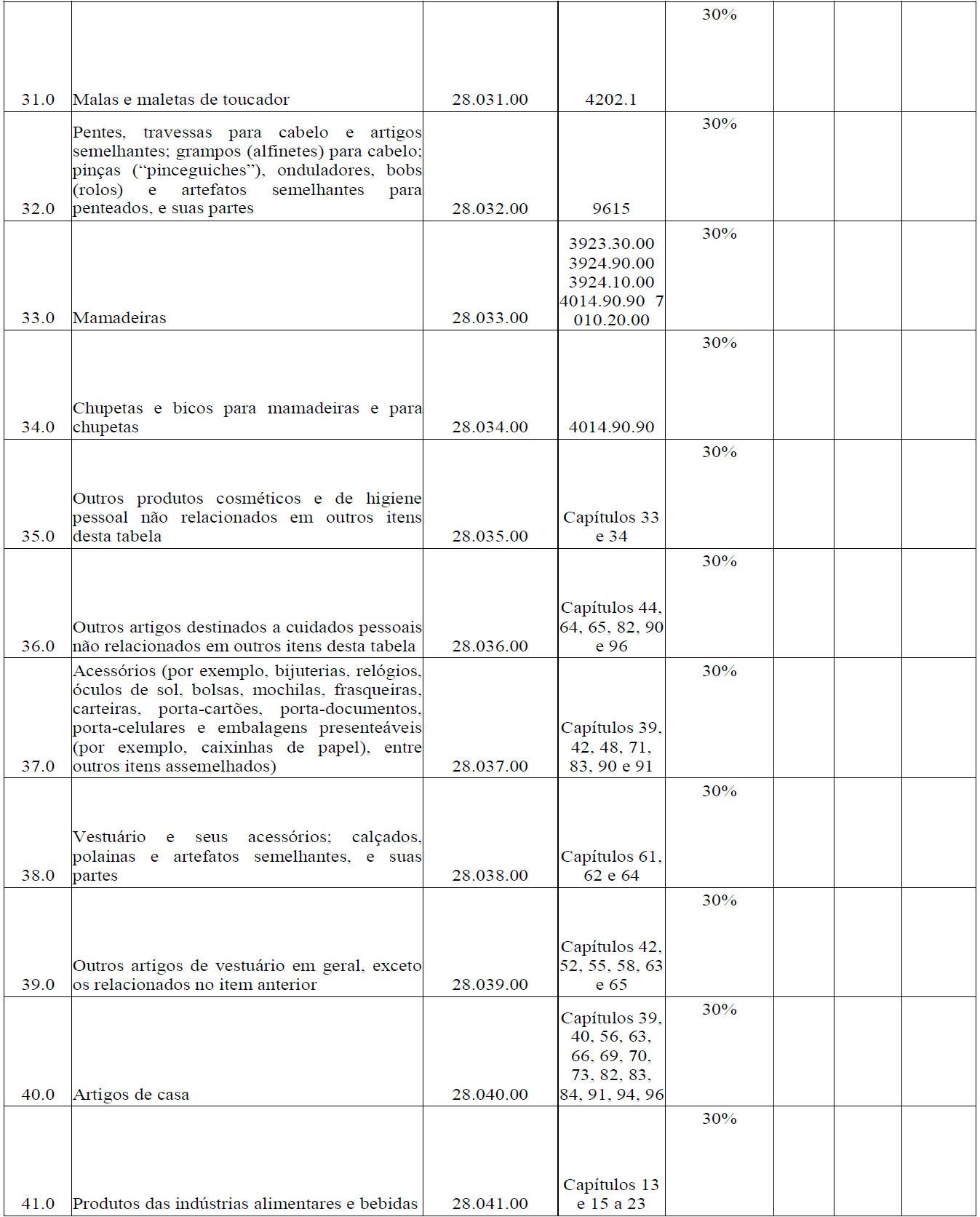

XIII - o caput do artigo 715-A:

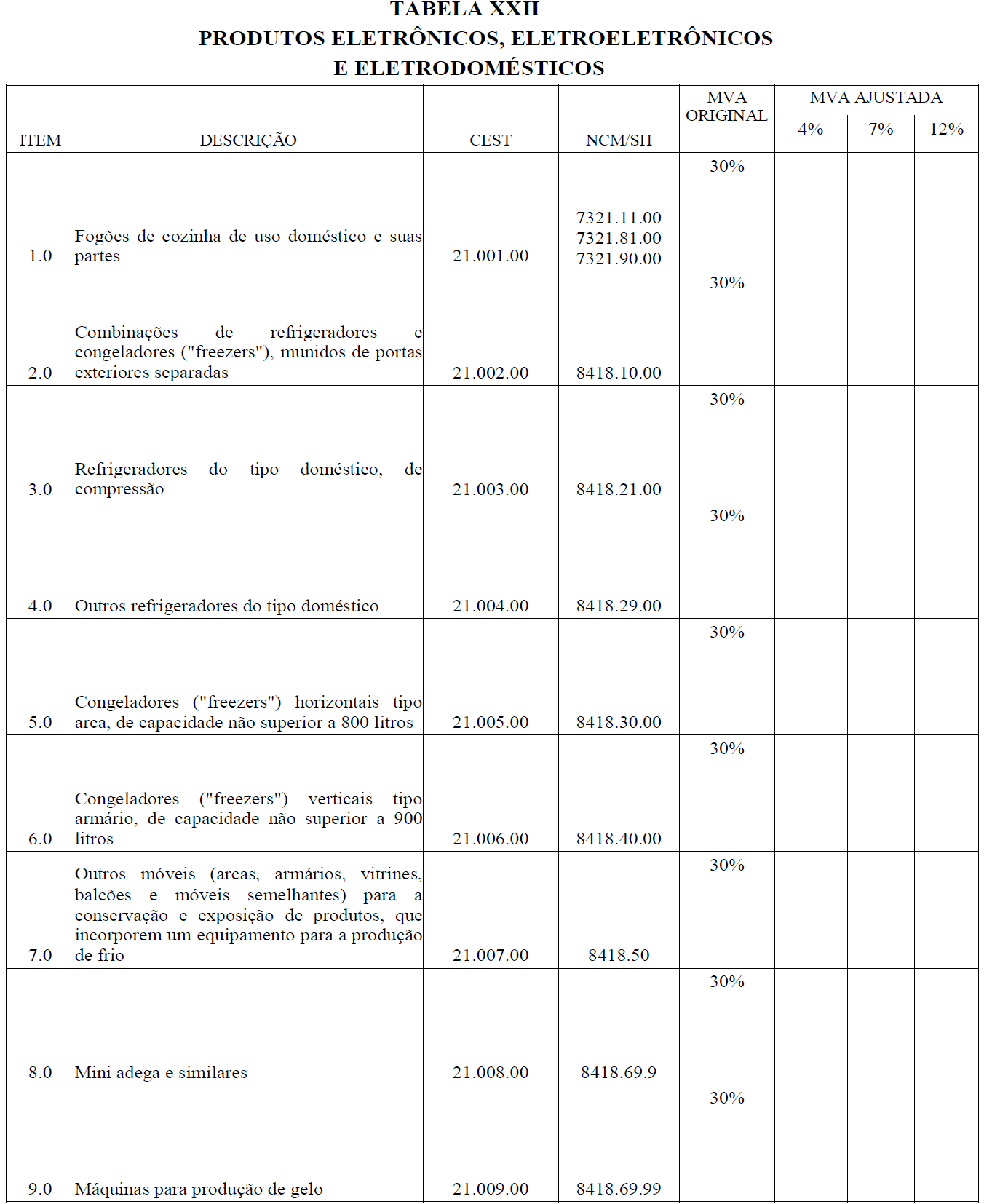

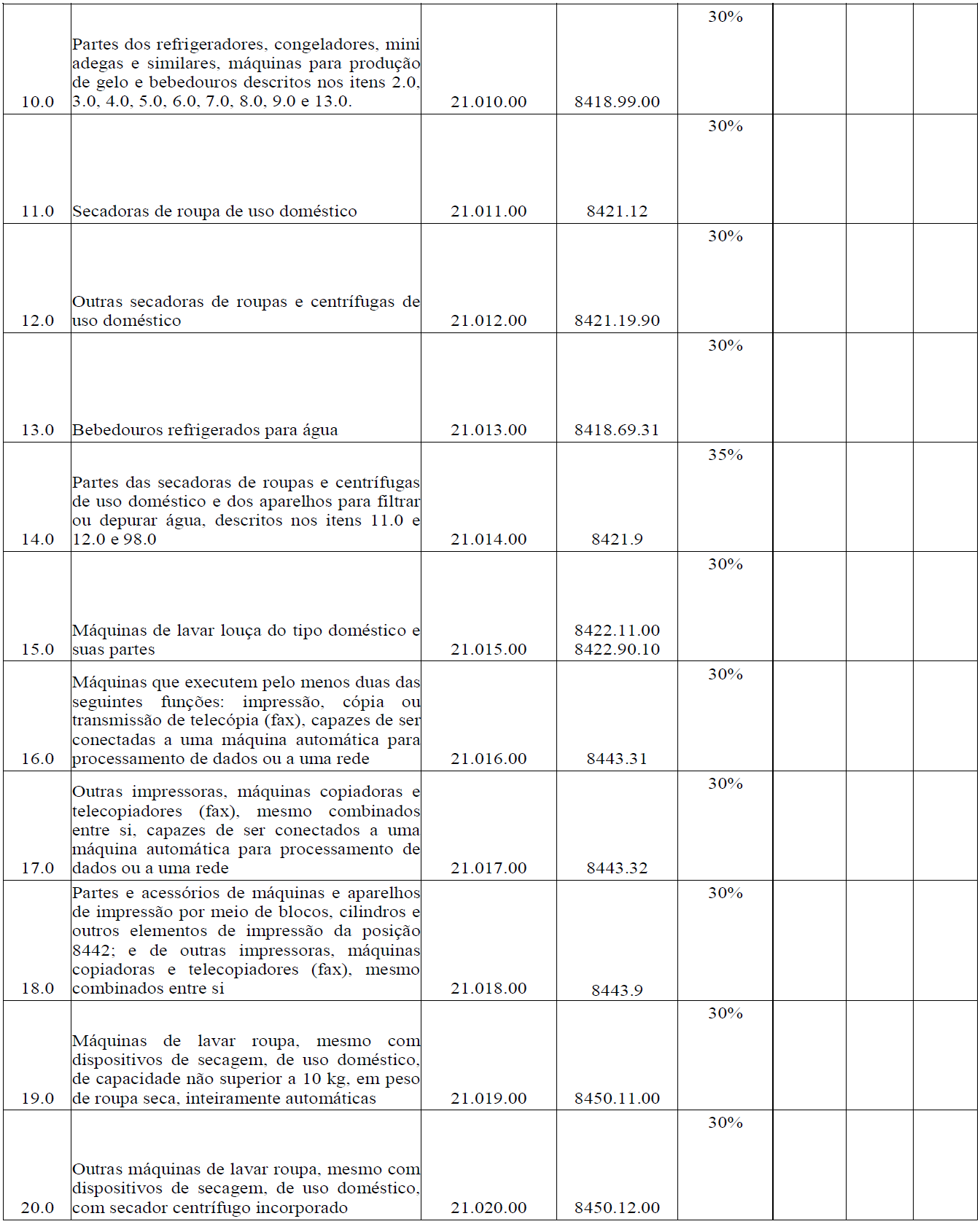

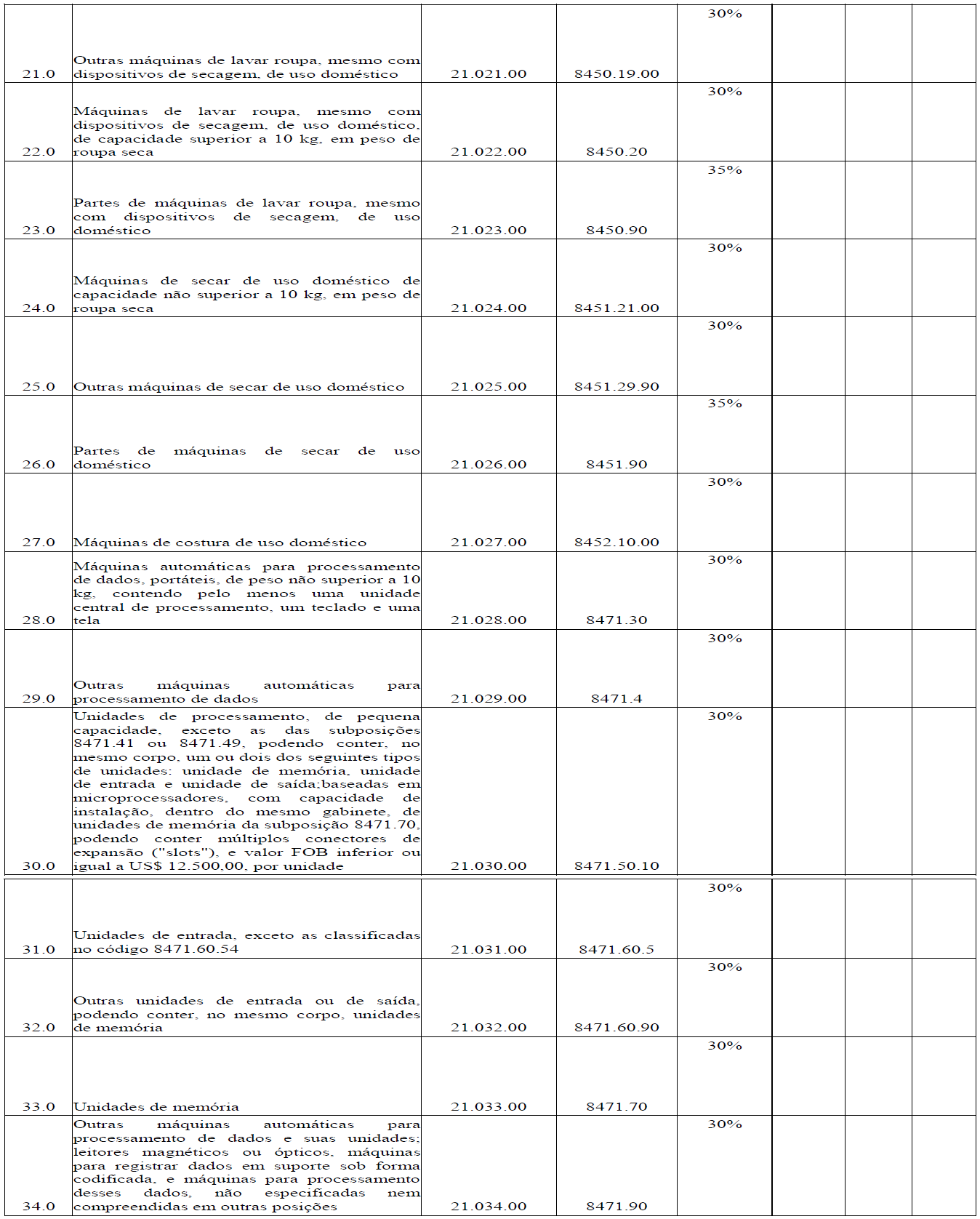

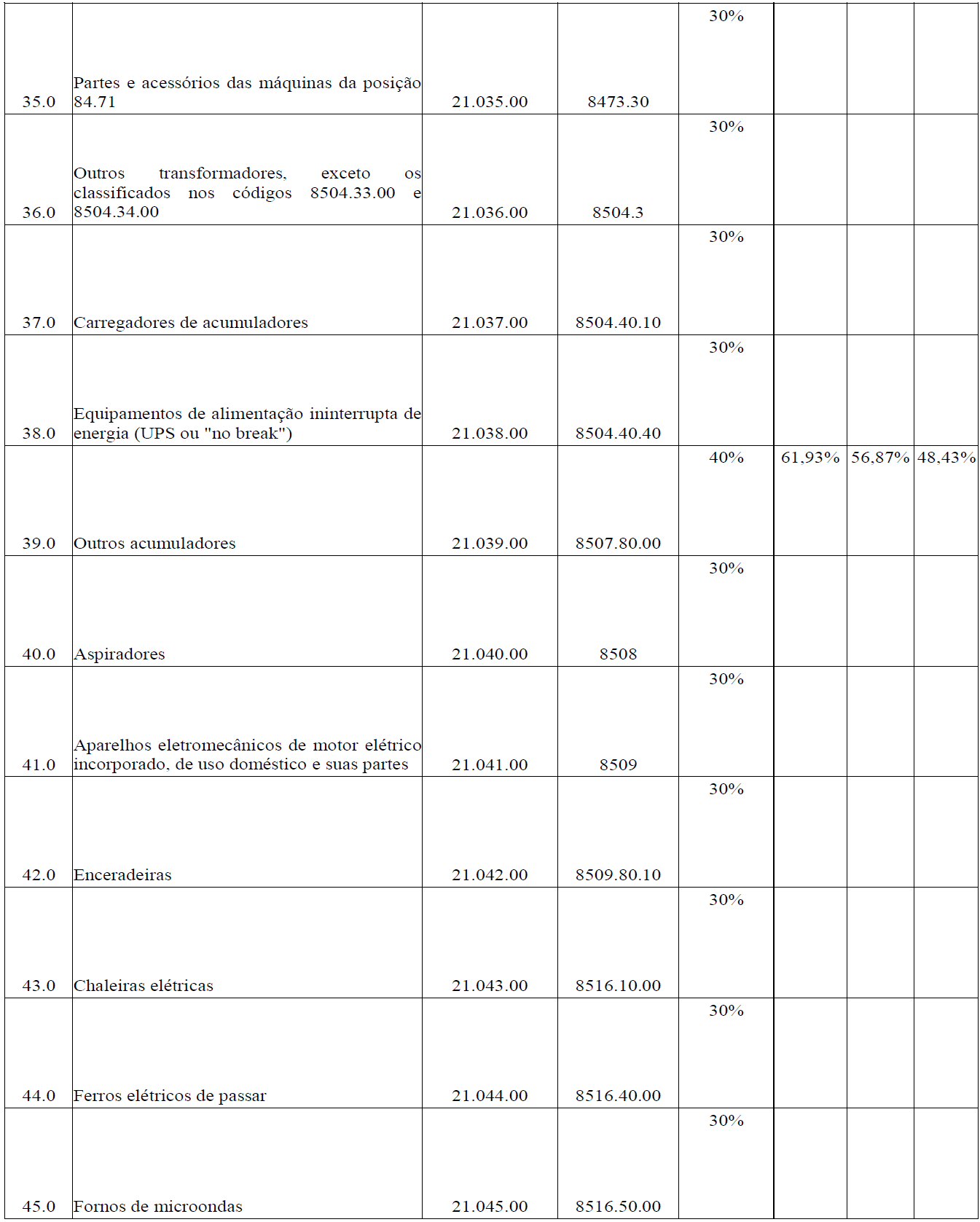

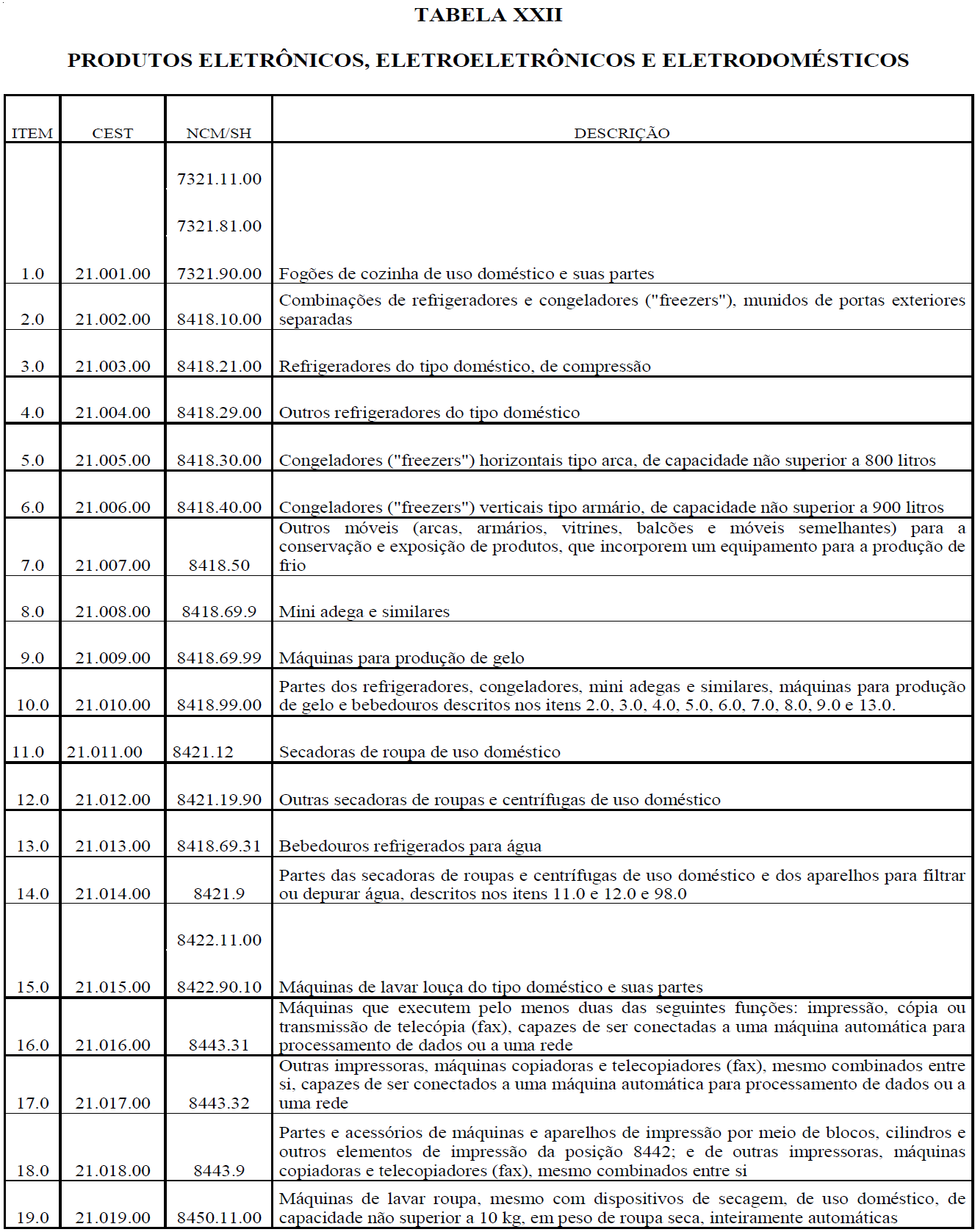

“Art. 715-A. Nas operações com bens de informática relacionados na Tabela XXII do Anexo V, com destino a estabelecimento localizado em território rondoniense, fica atribuída a responsabilidade, na qualidade de sujeito passivo por substituição tributária, pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações - ICMS relativo às operações subsequentes:

........................................................................................................................”(NR);

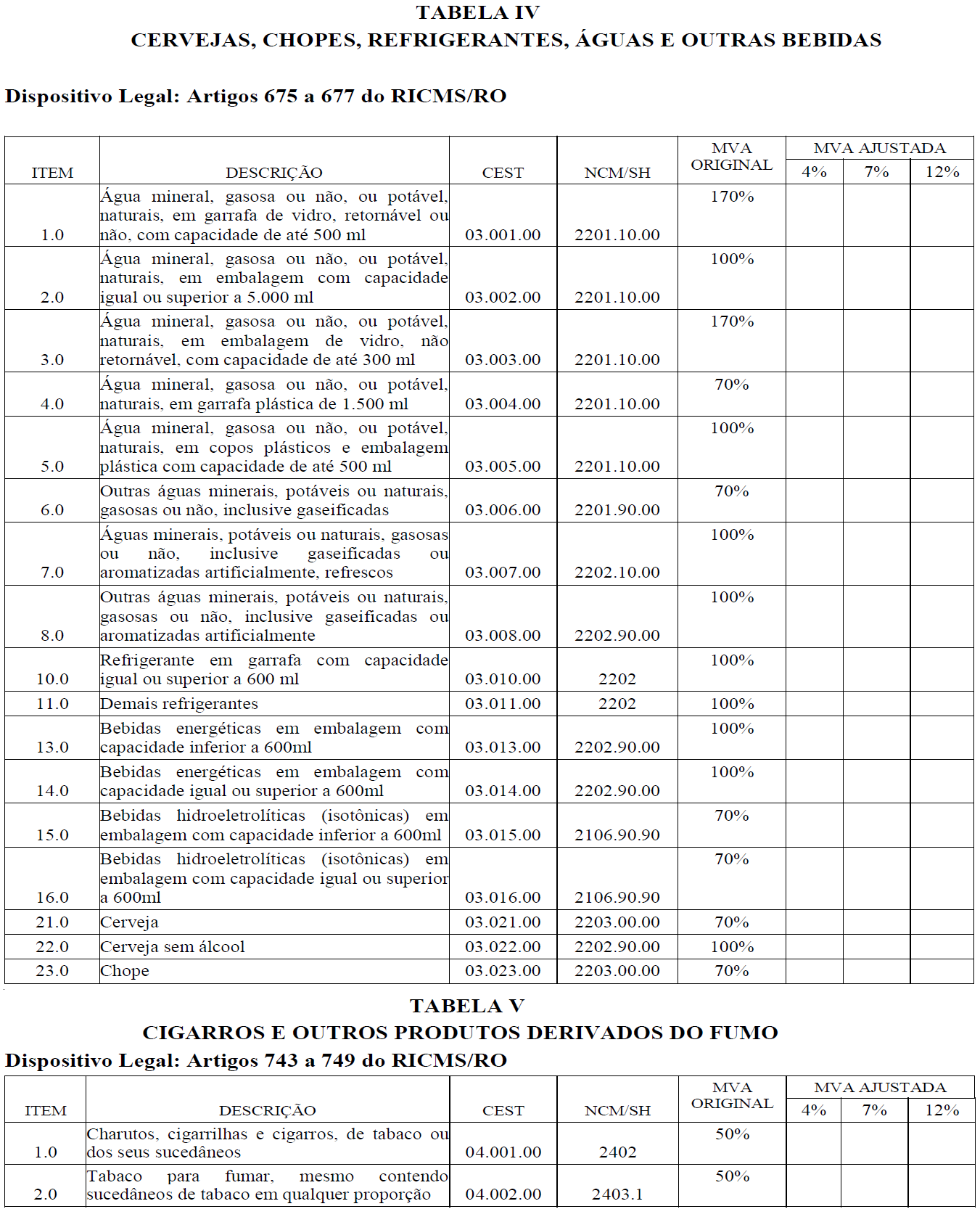

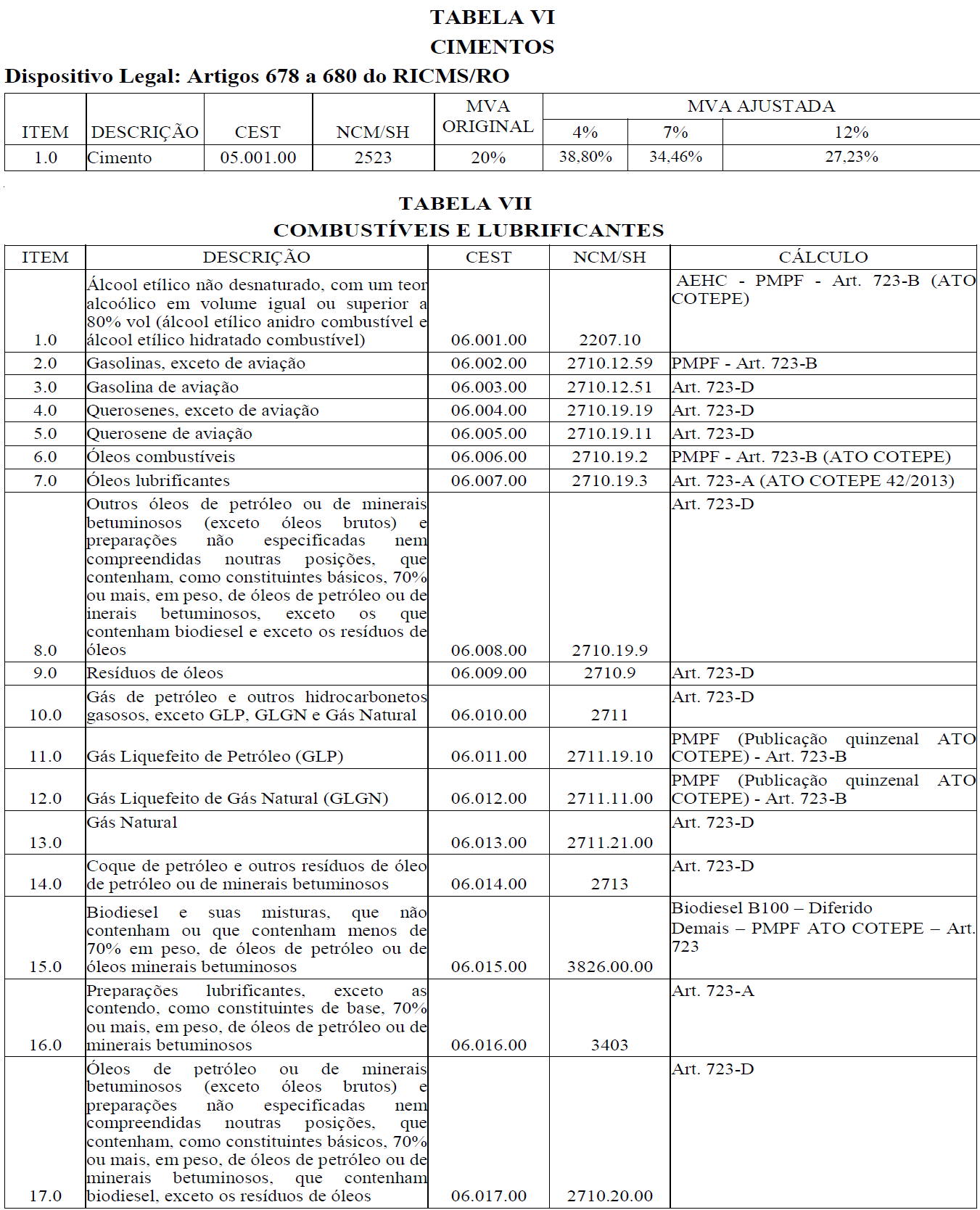

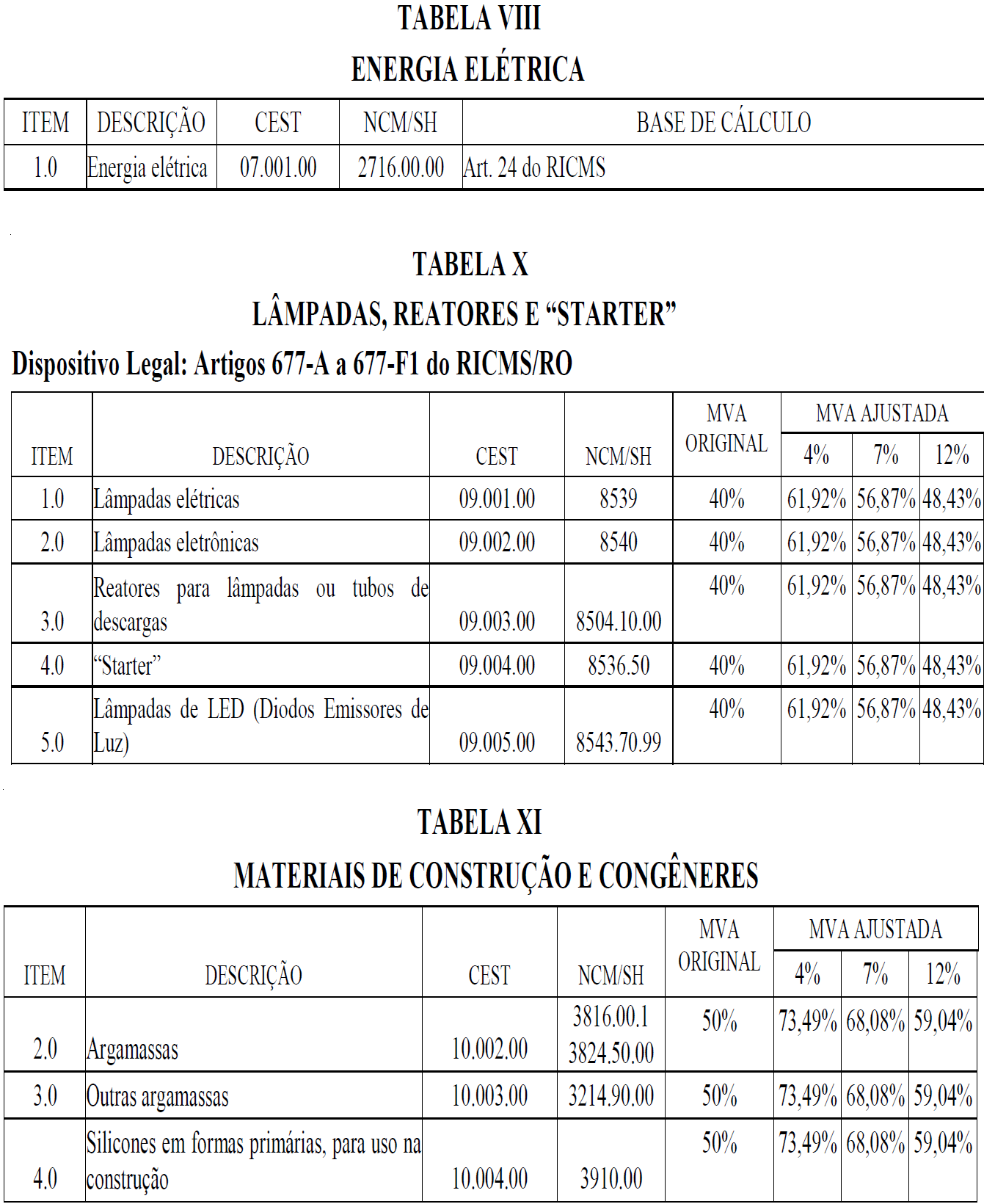

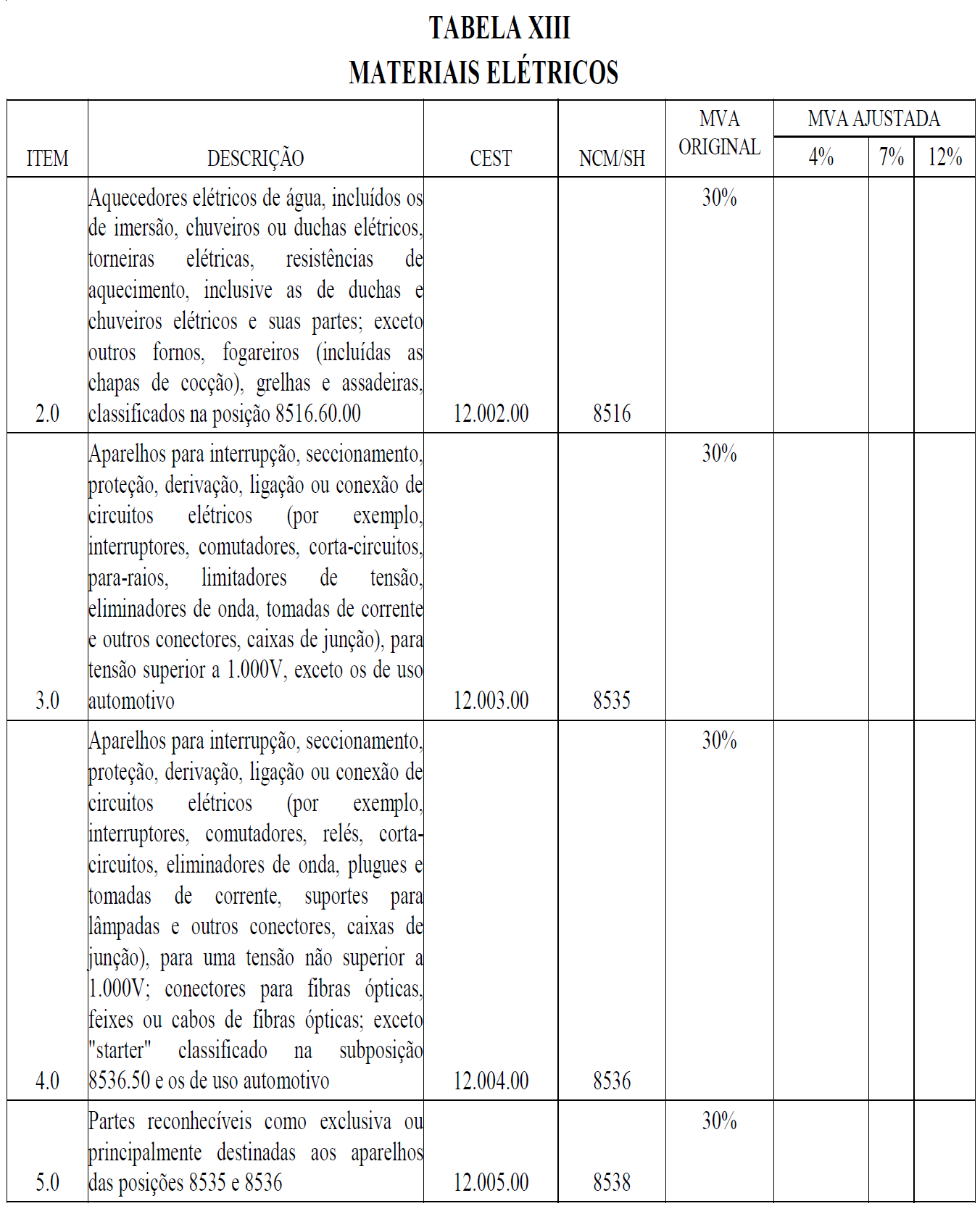

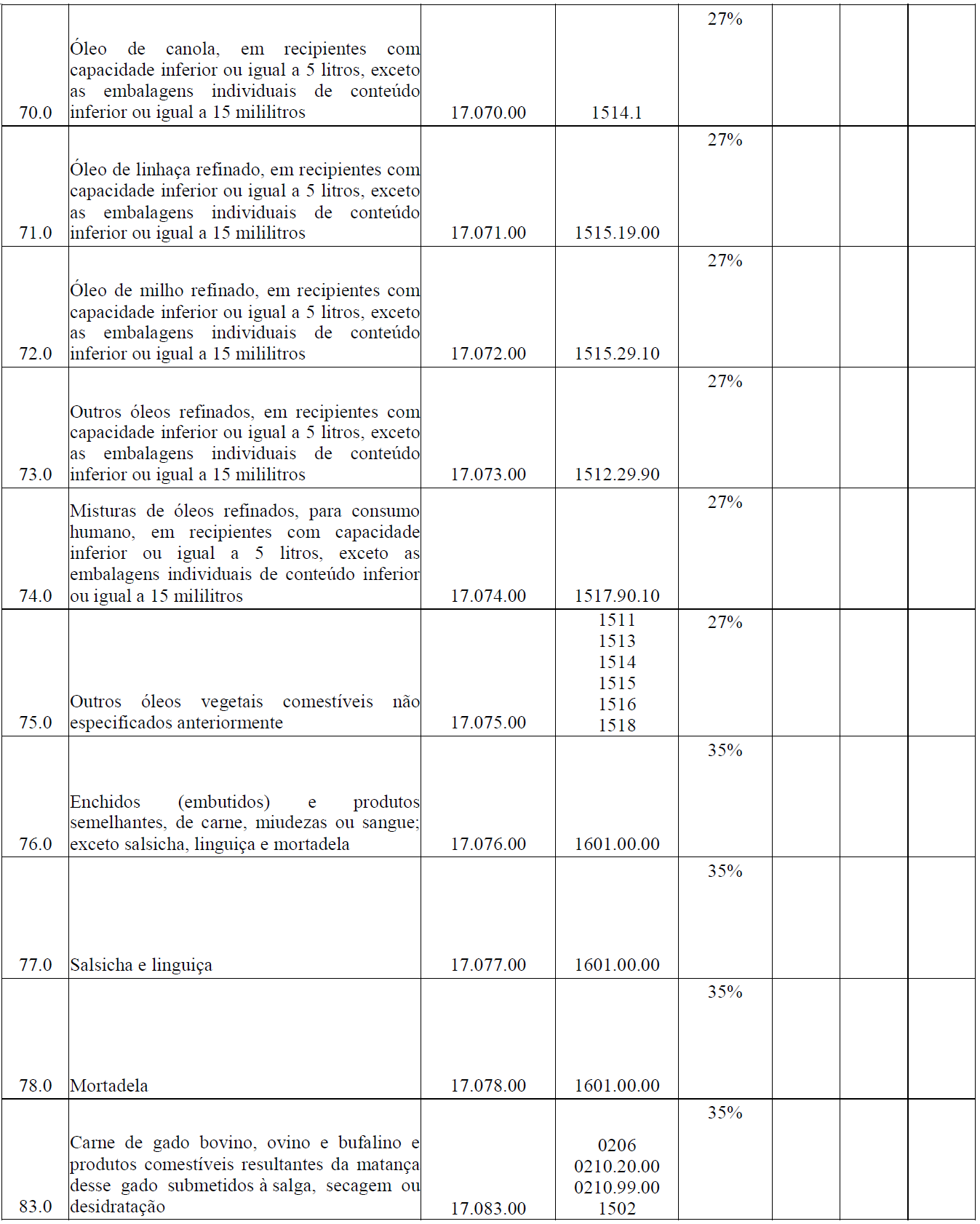

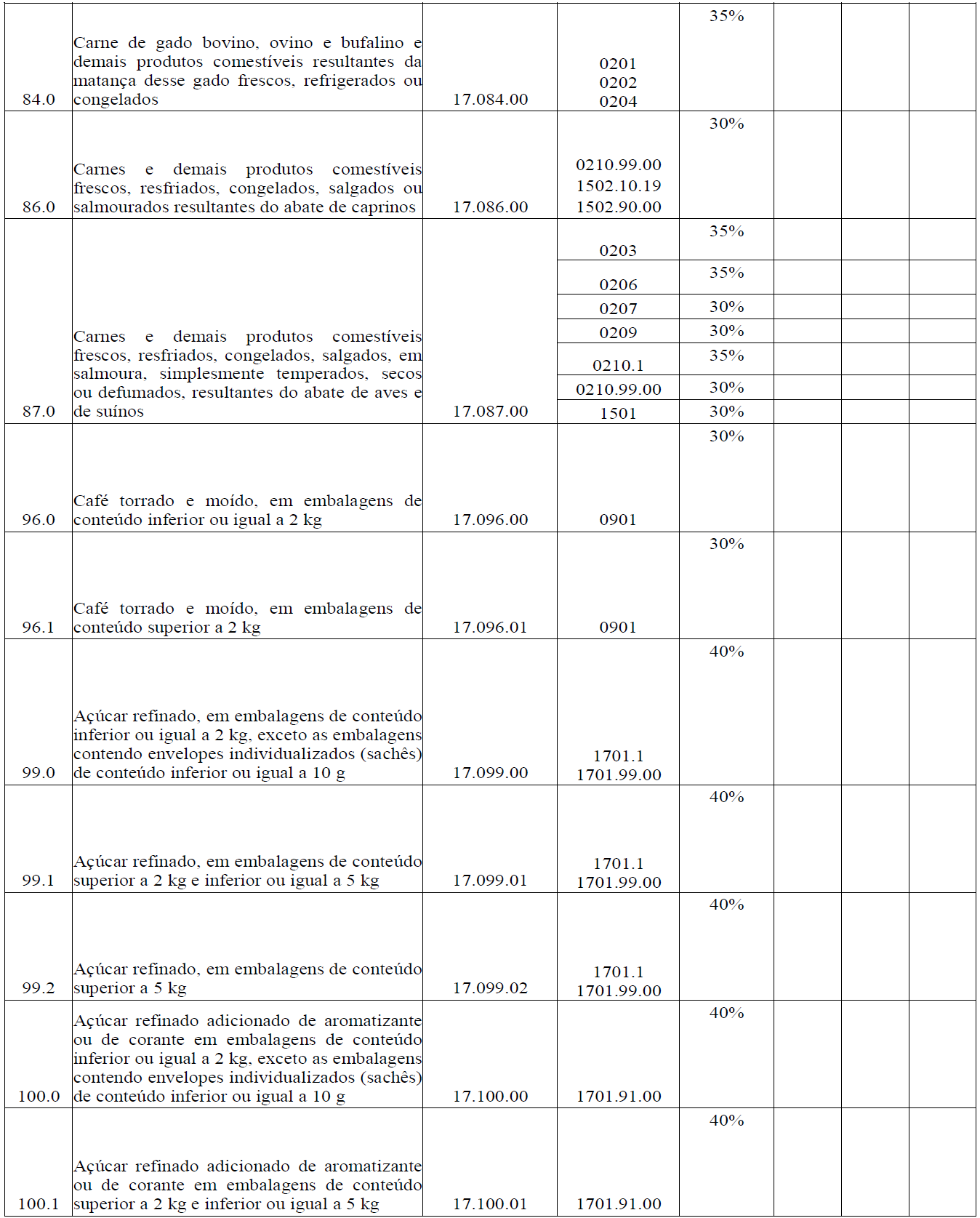

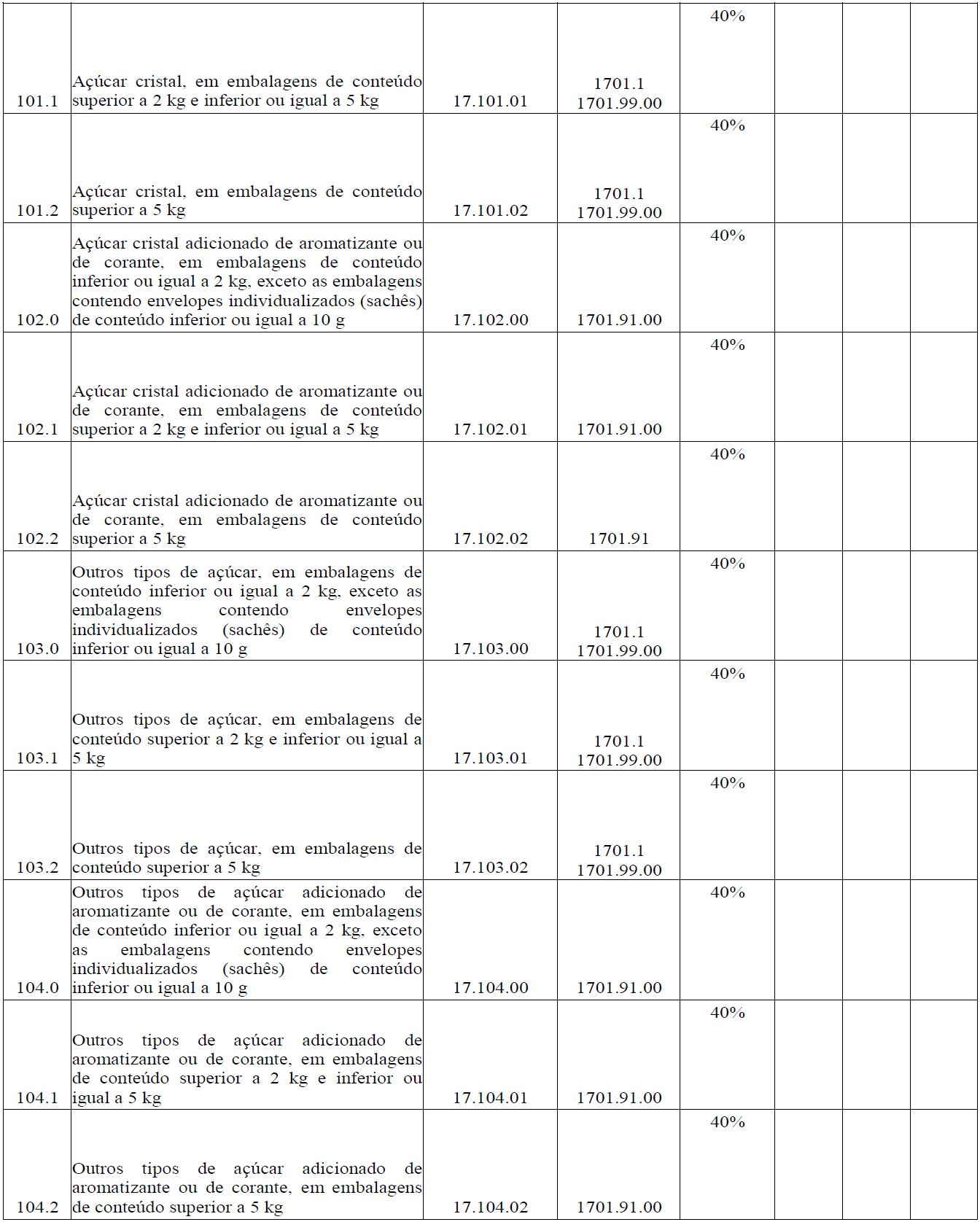

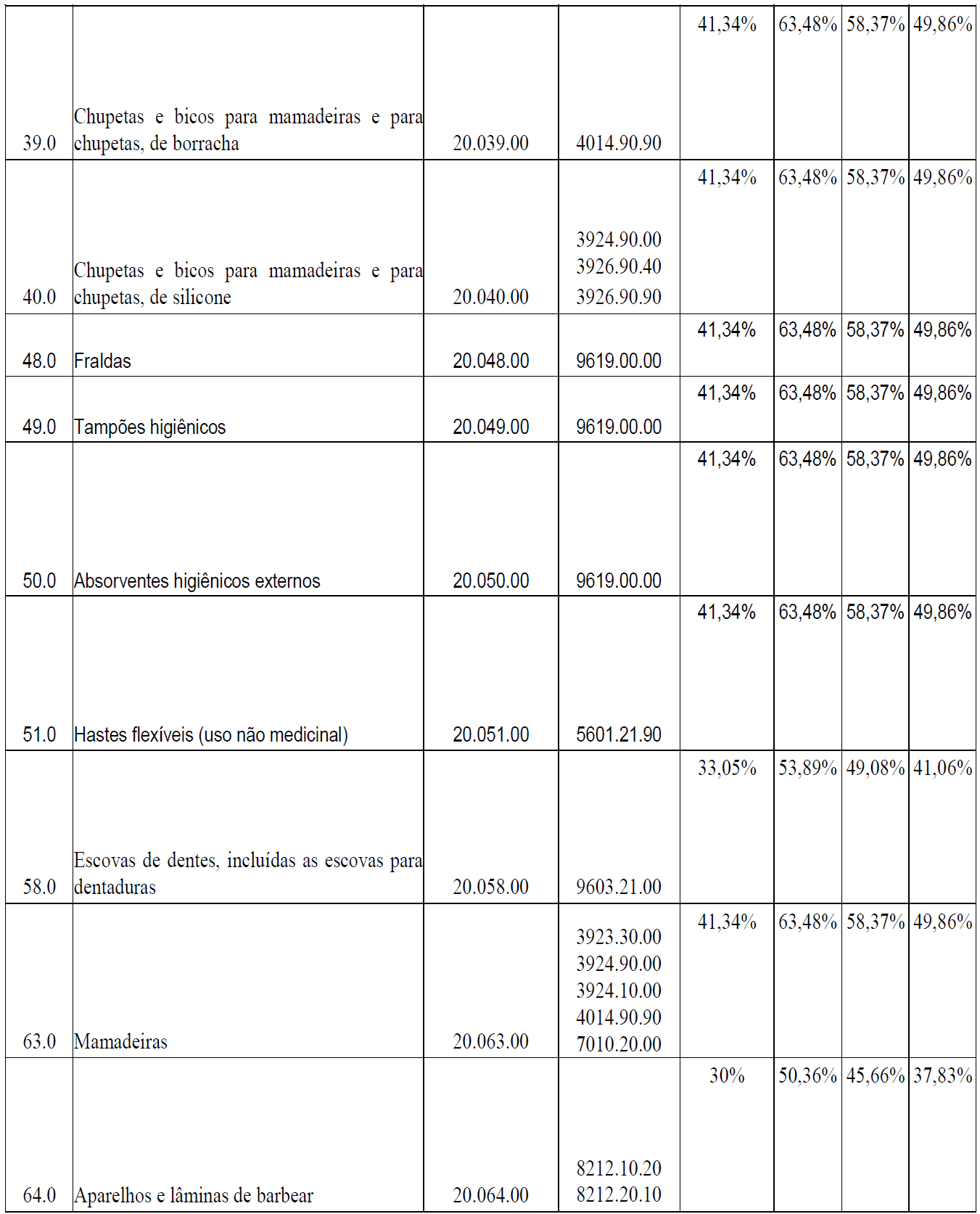

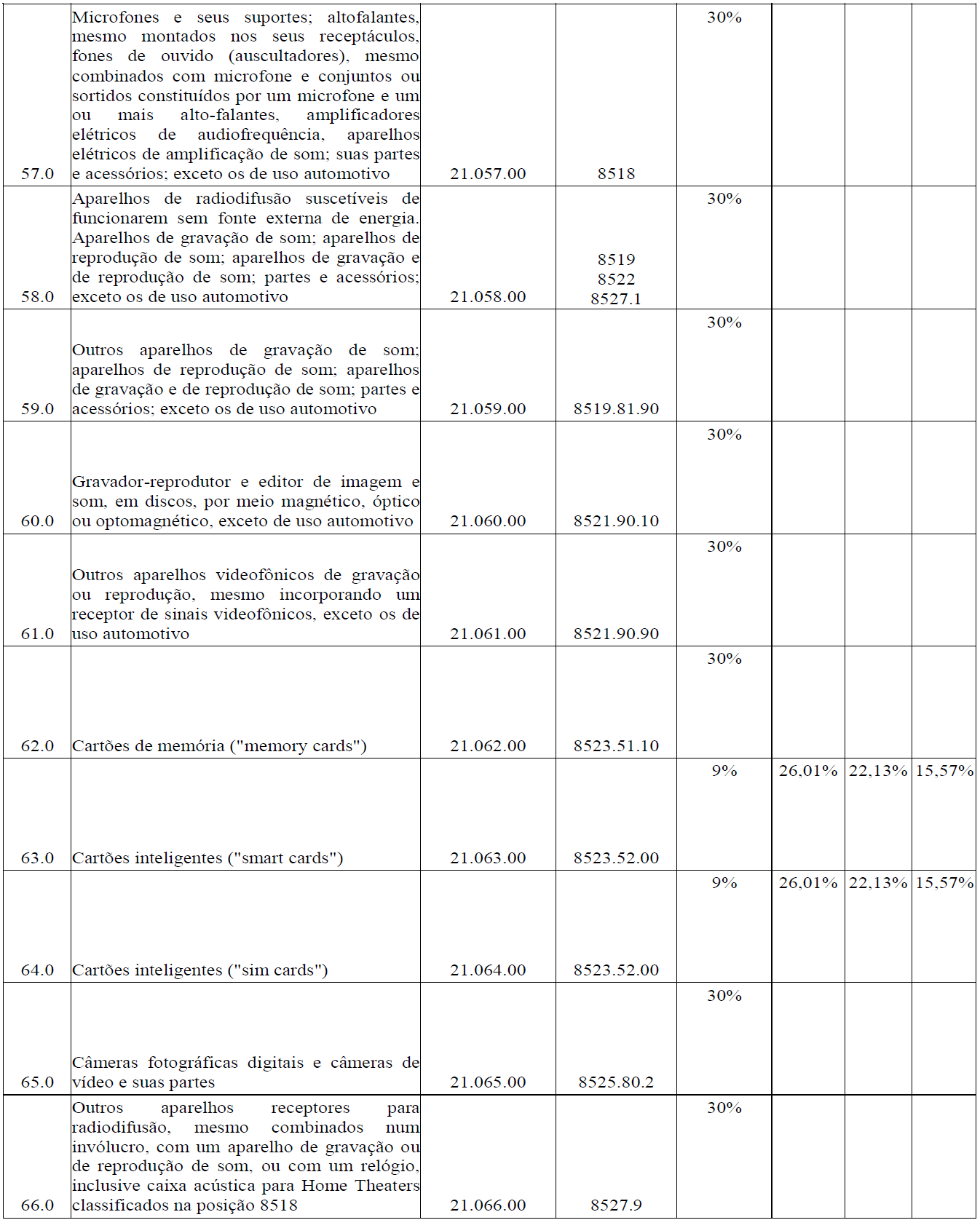

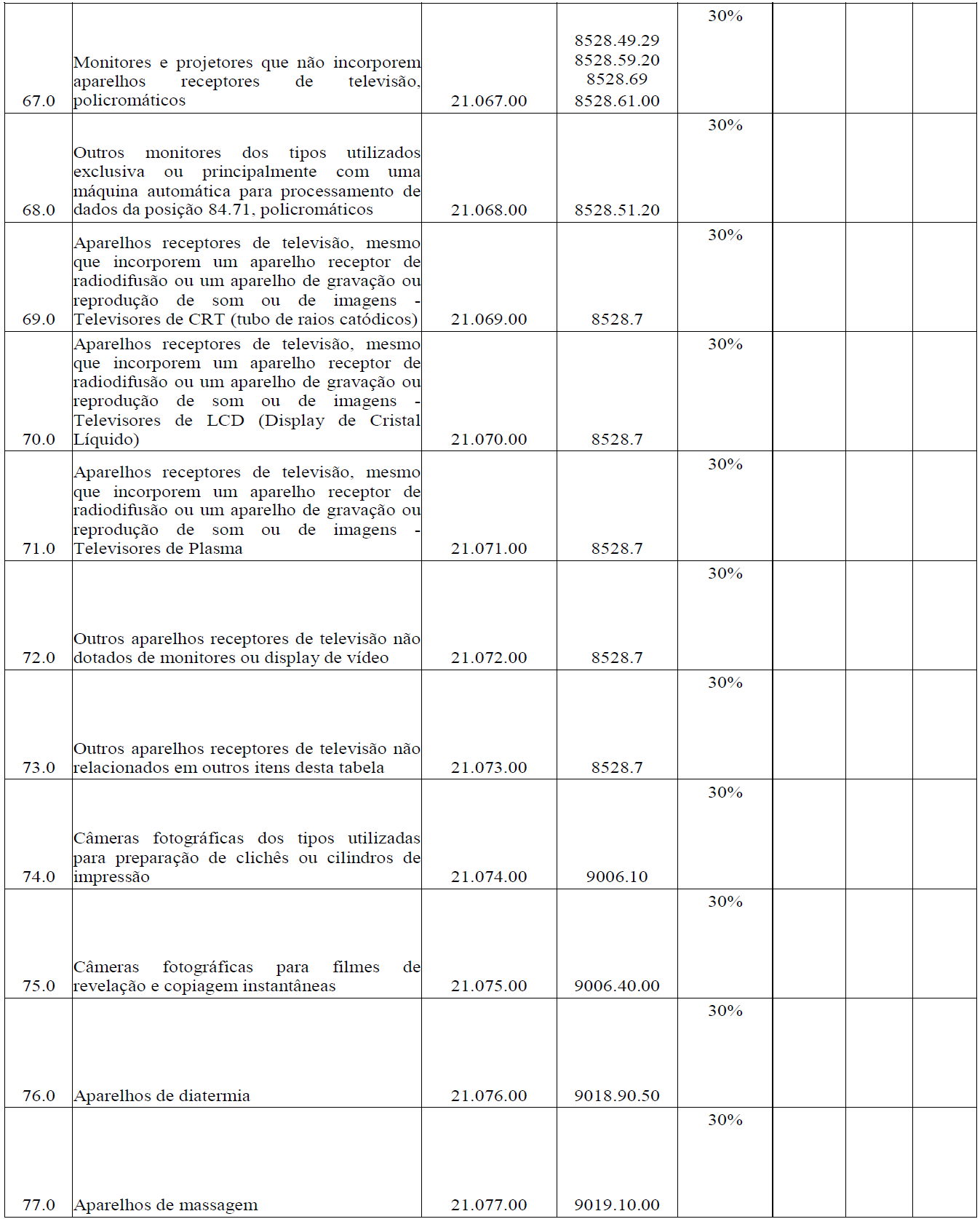

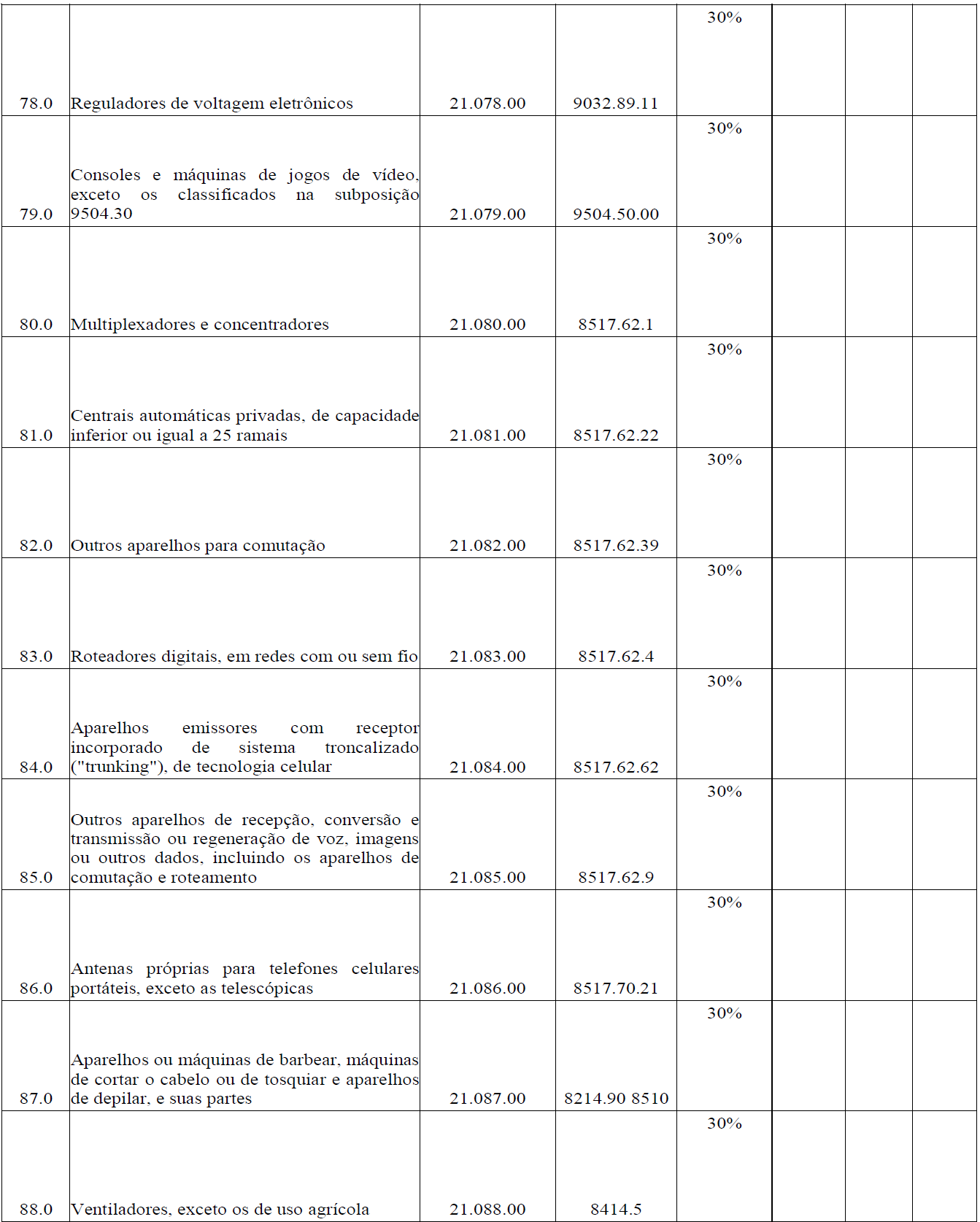

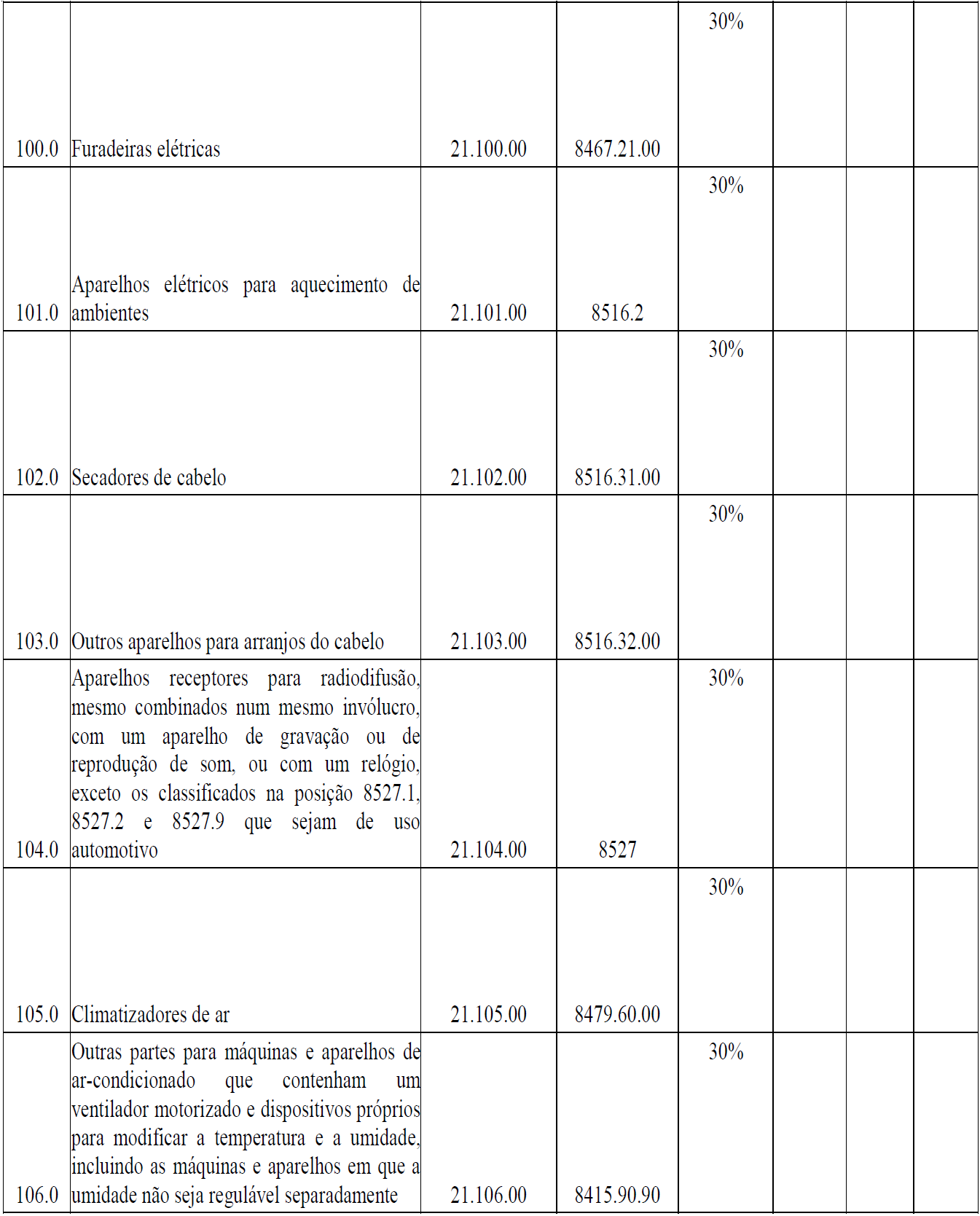

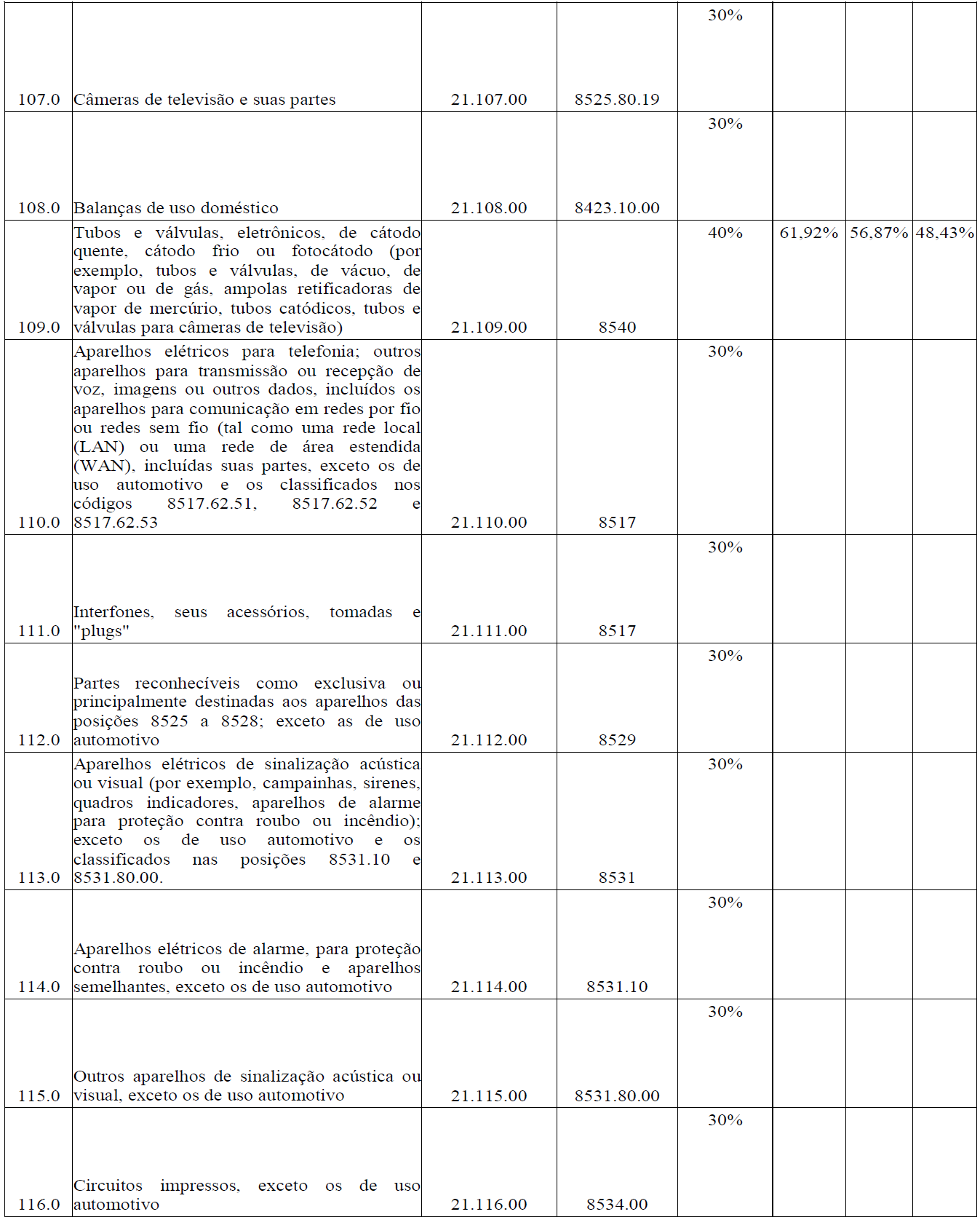

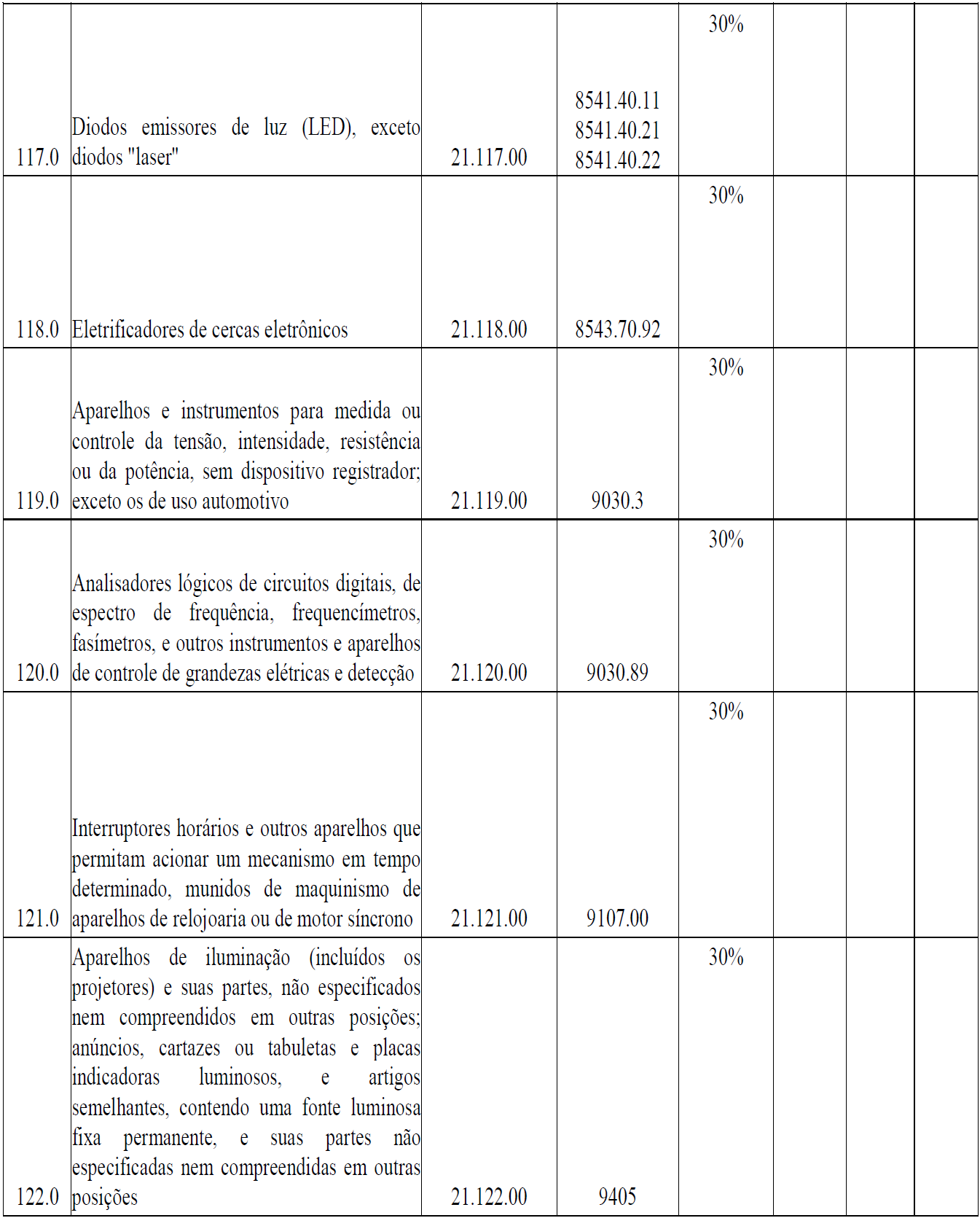

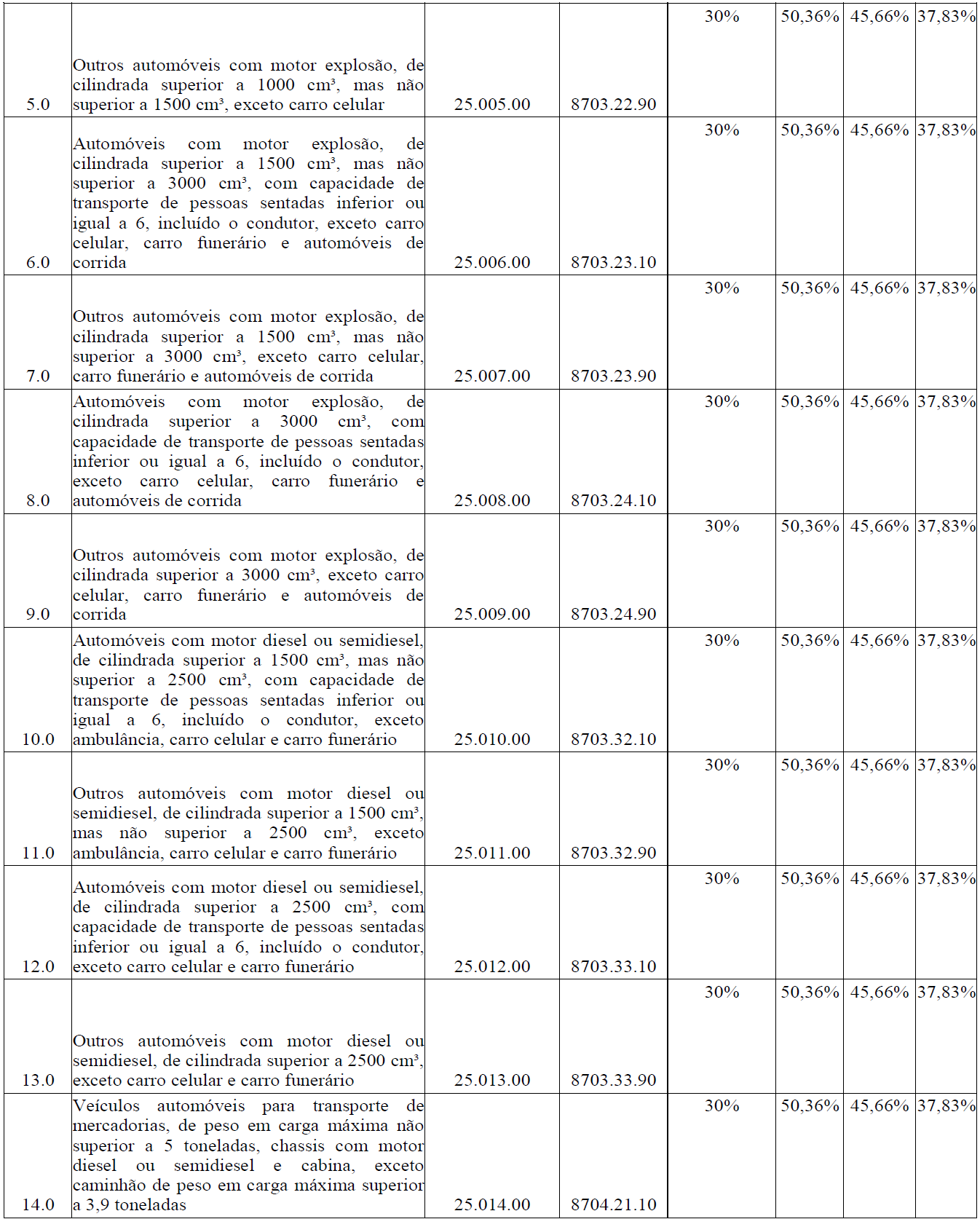

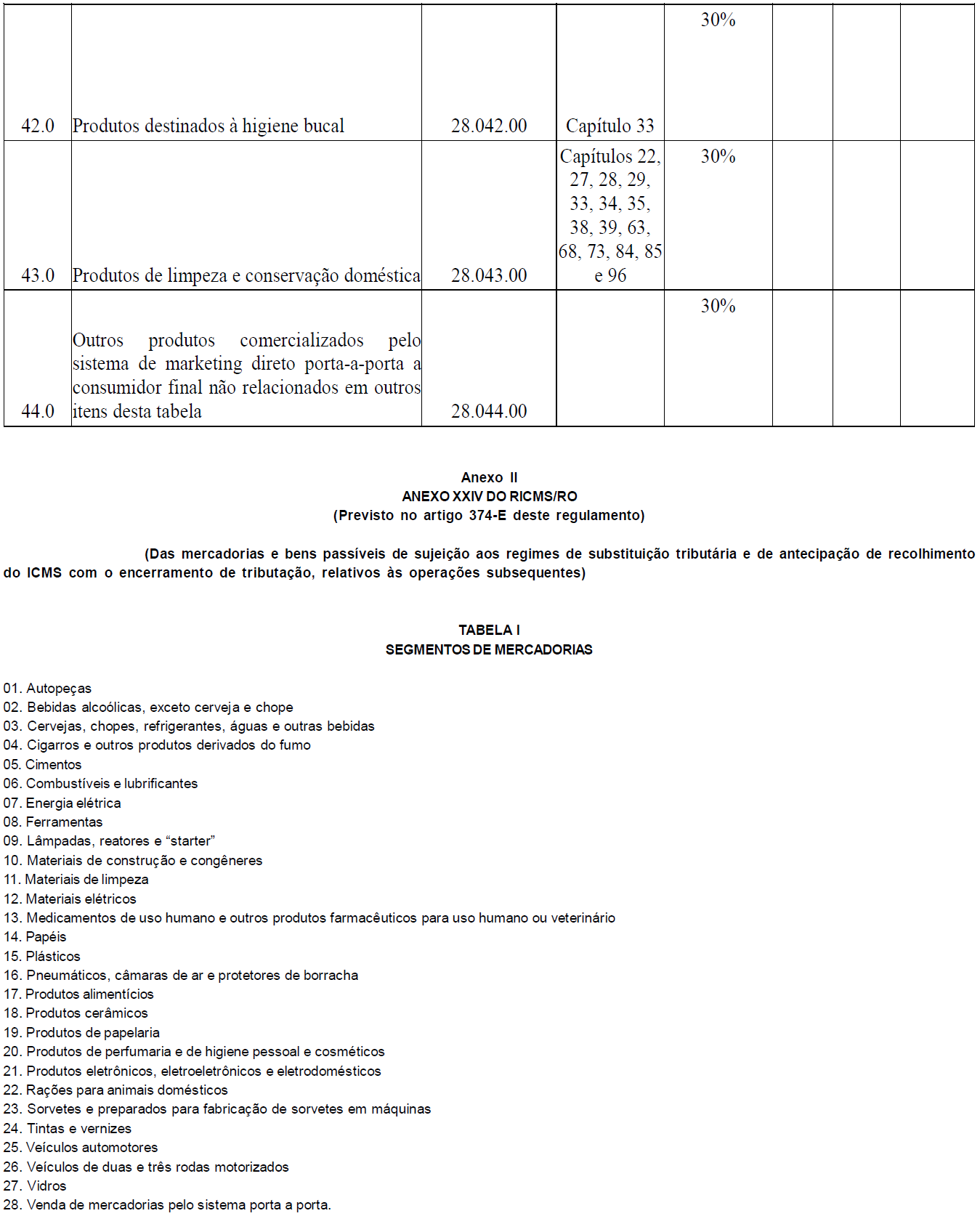

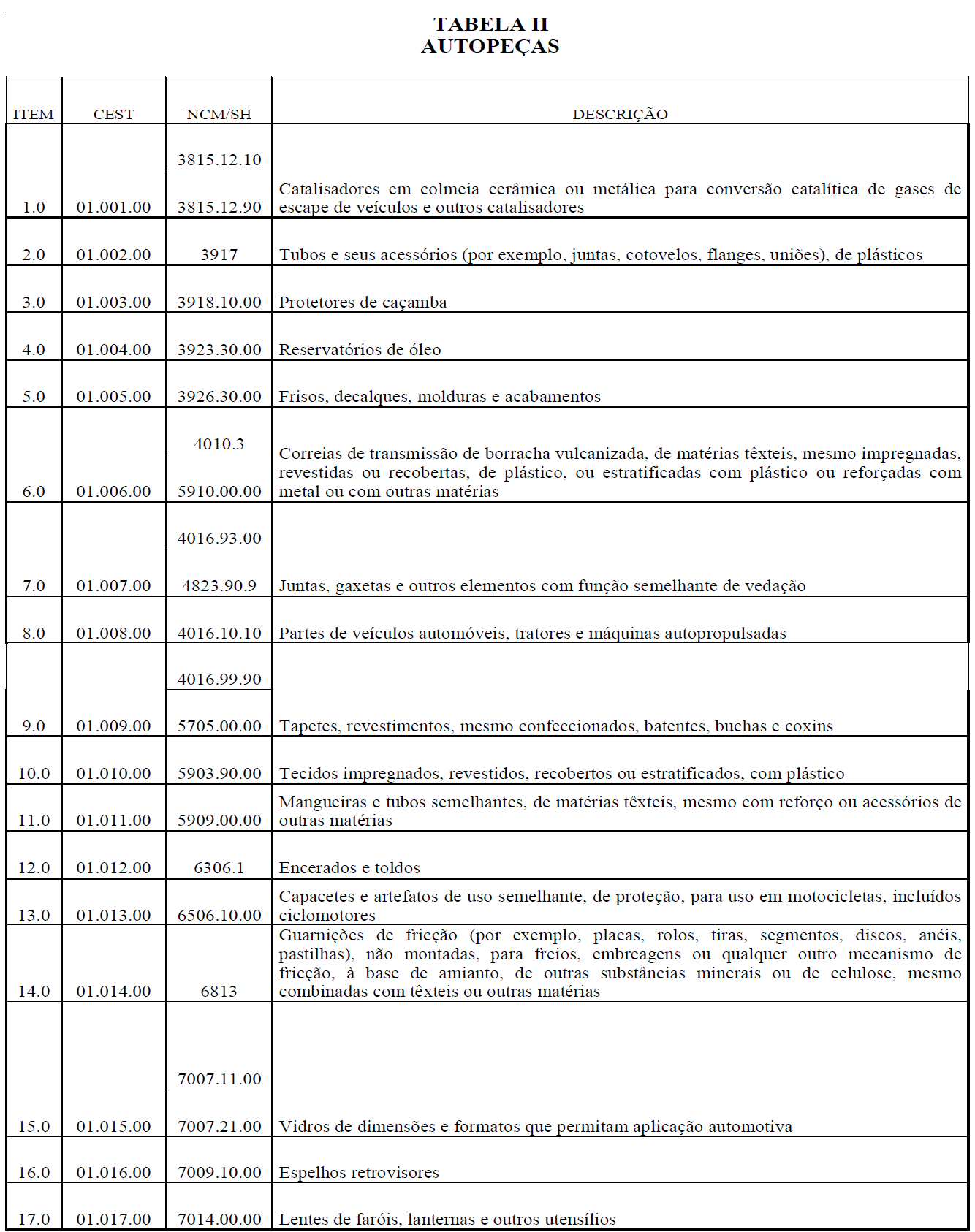

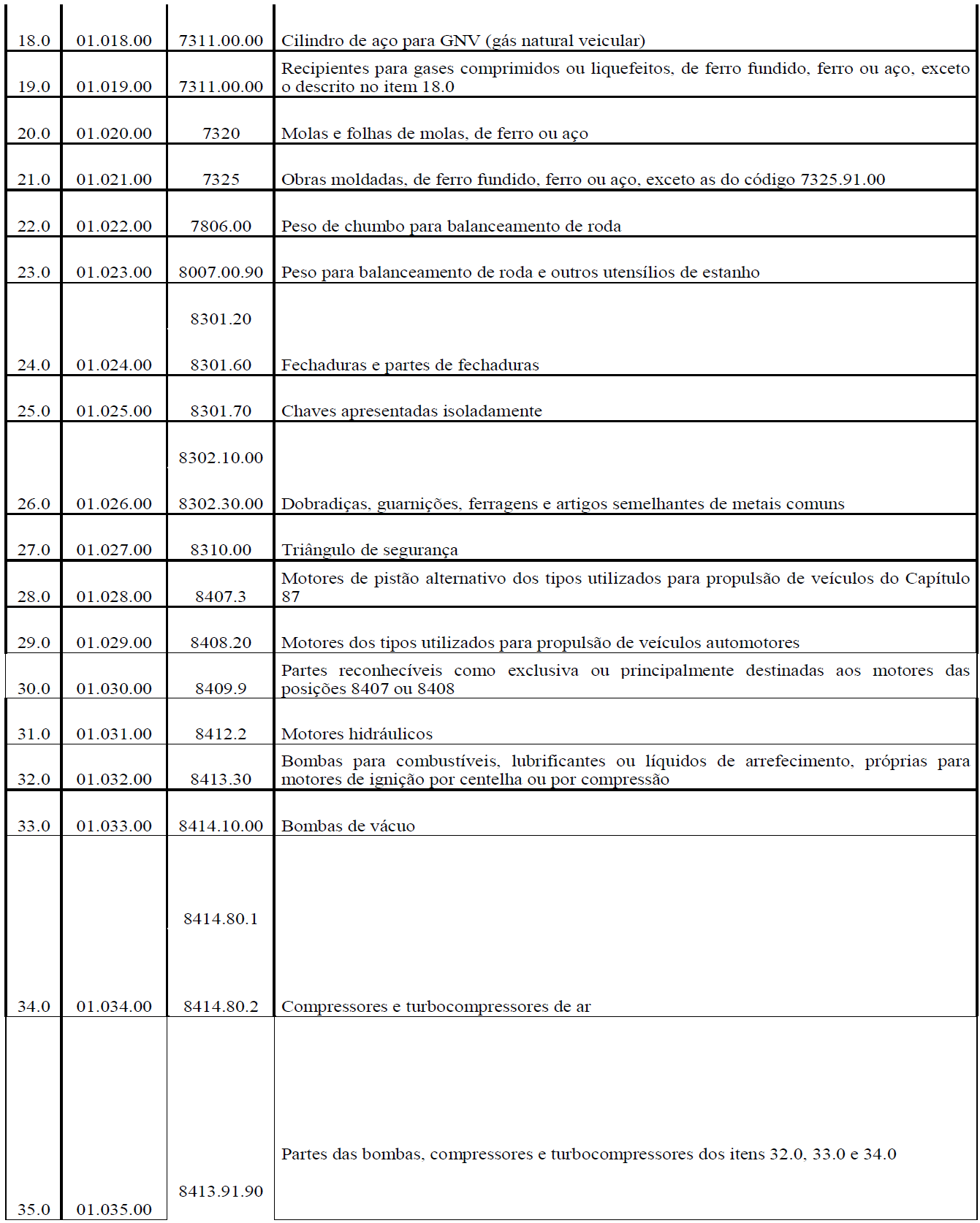

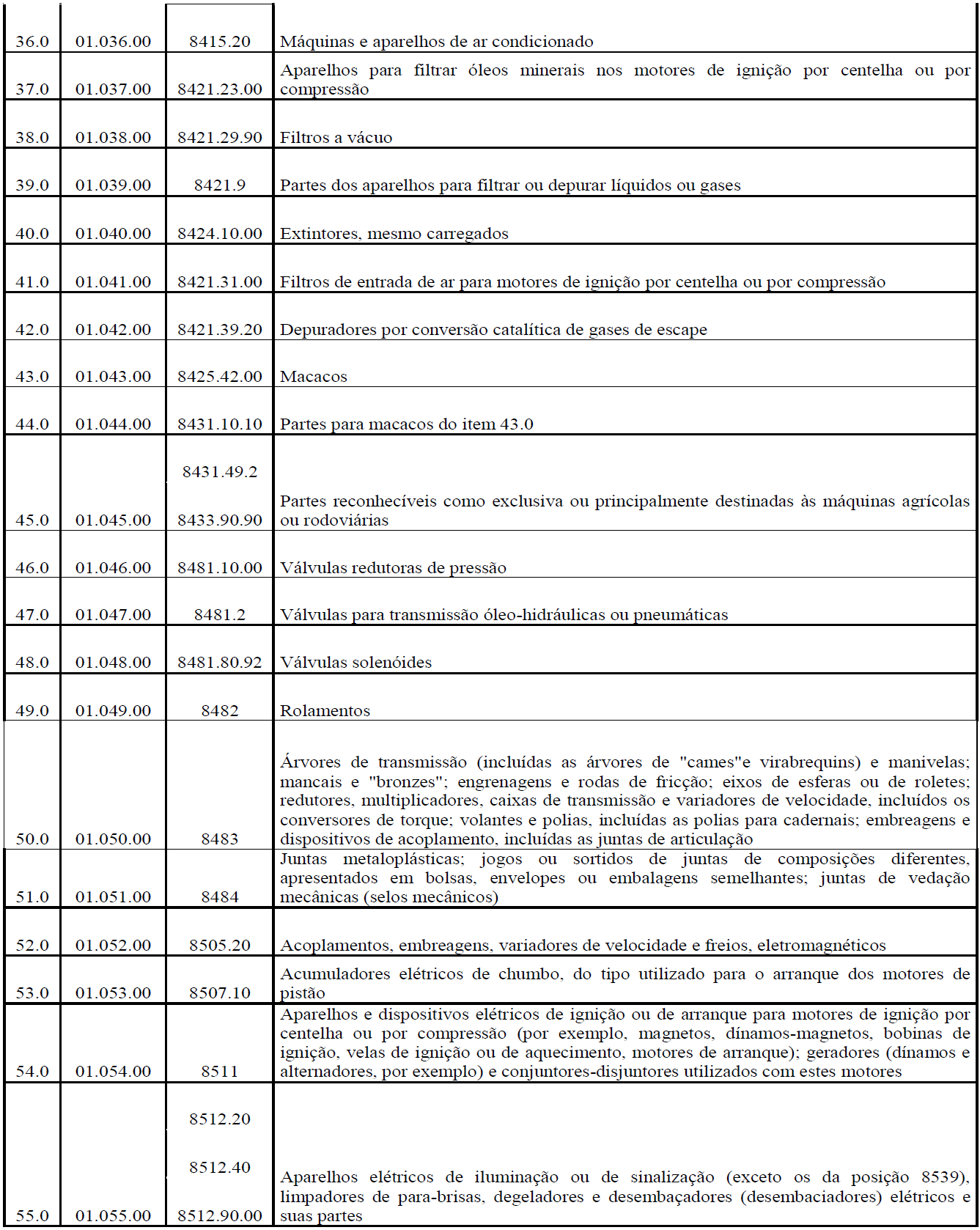

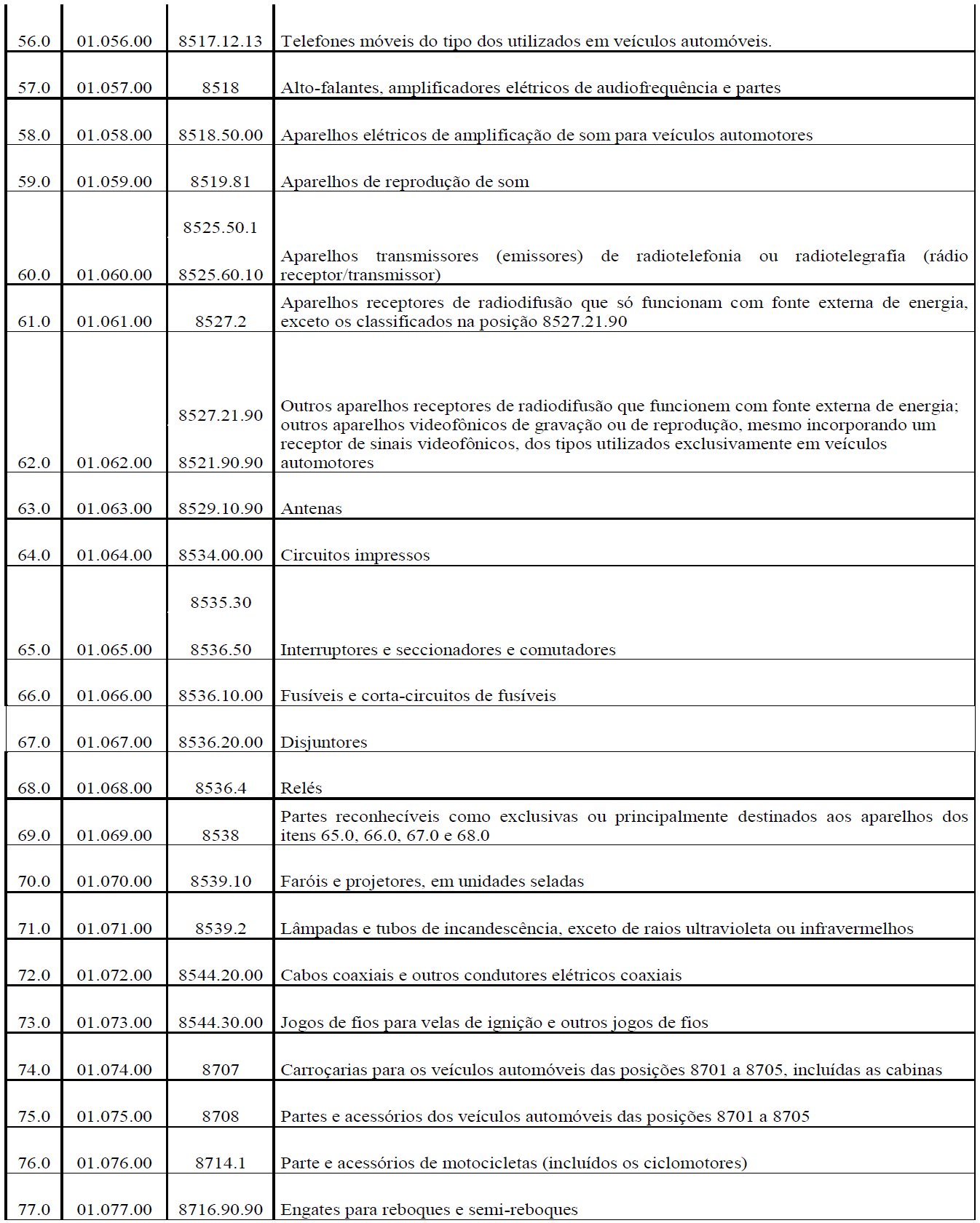

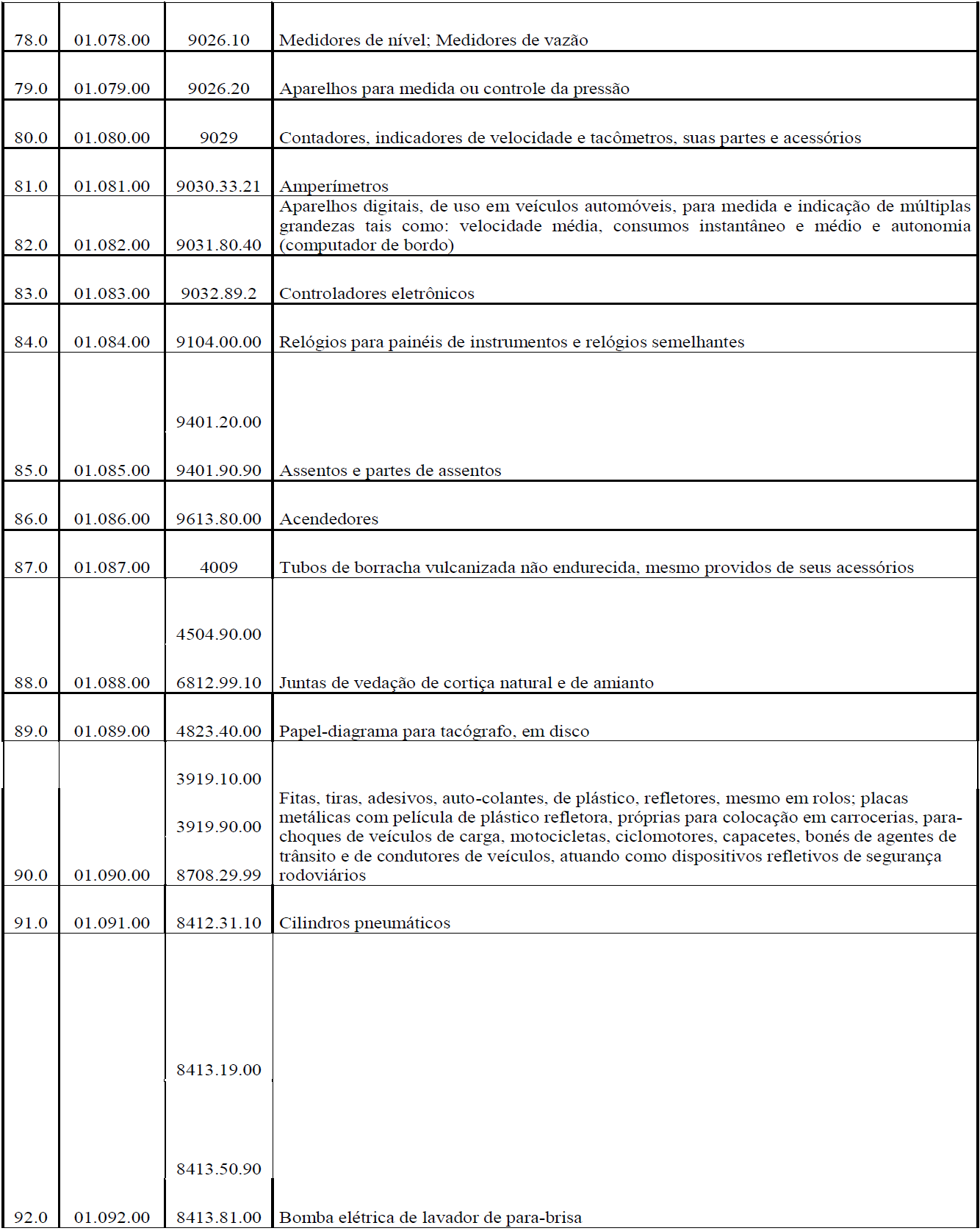

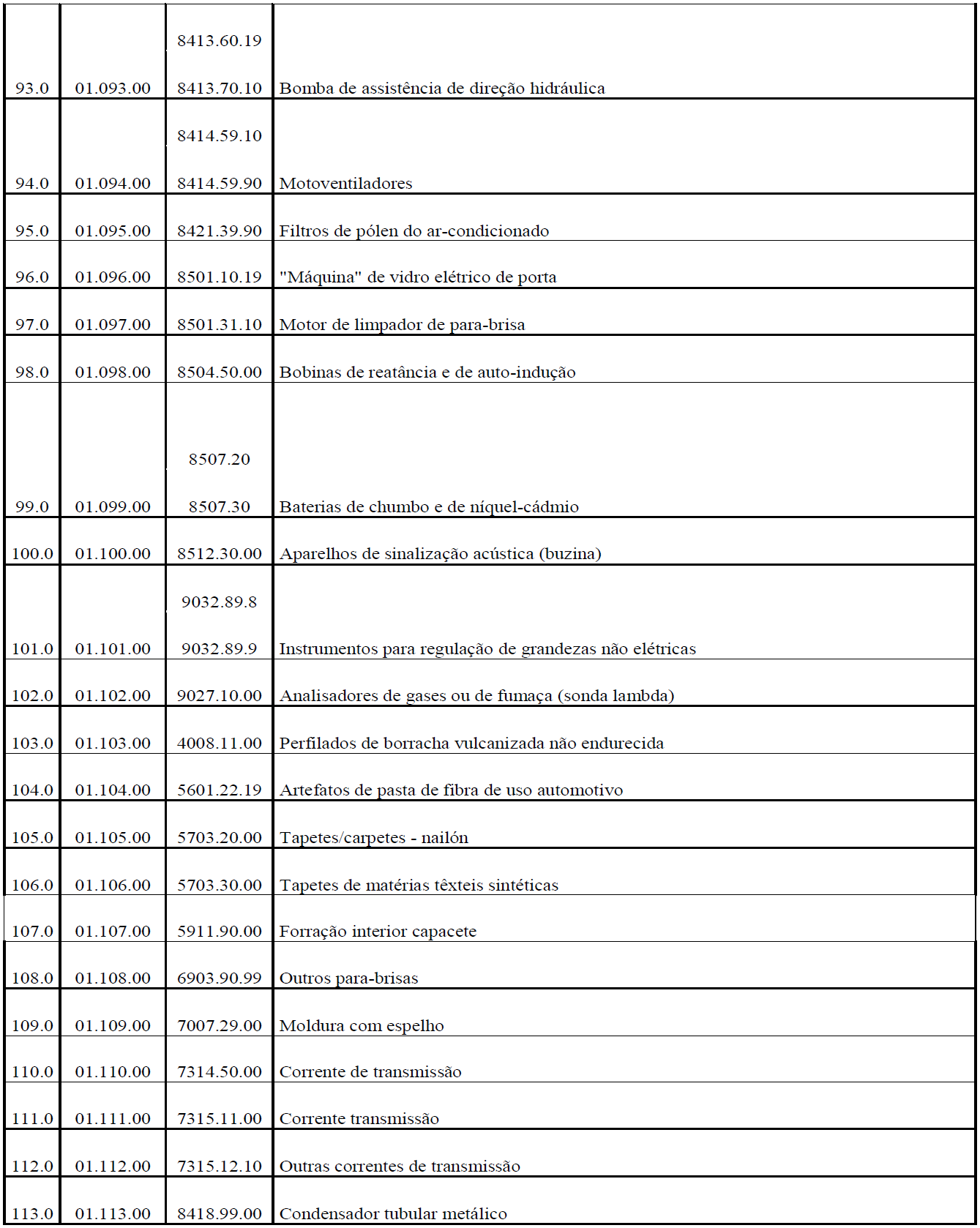

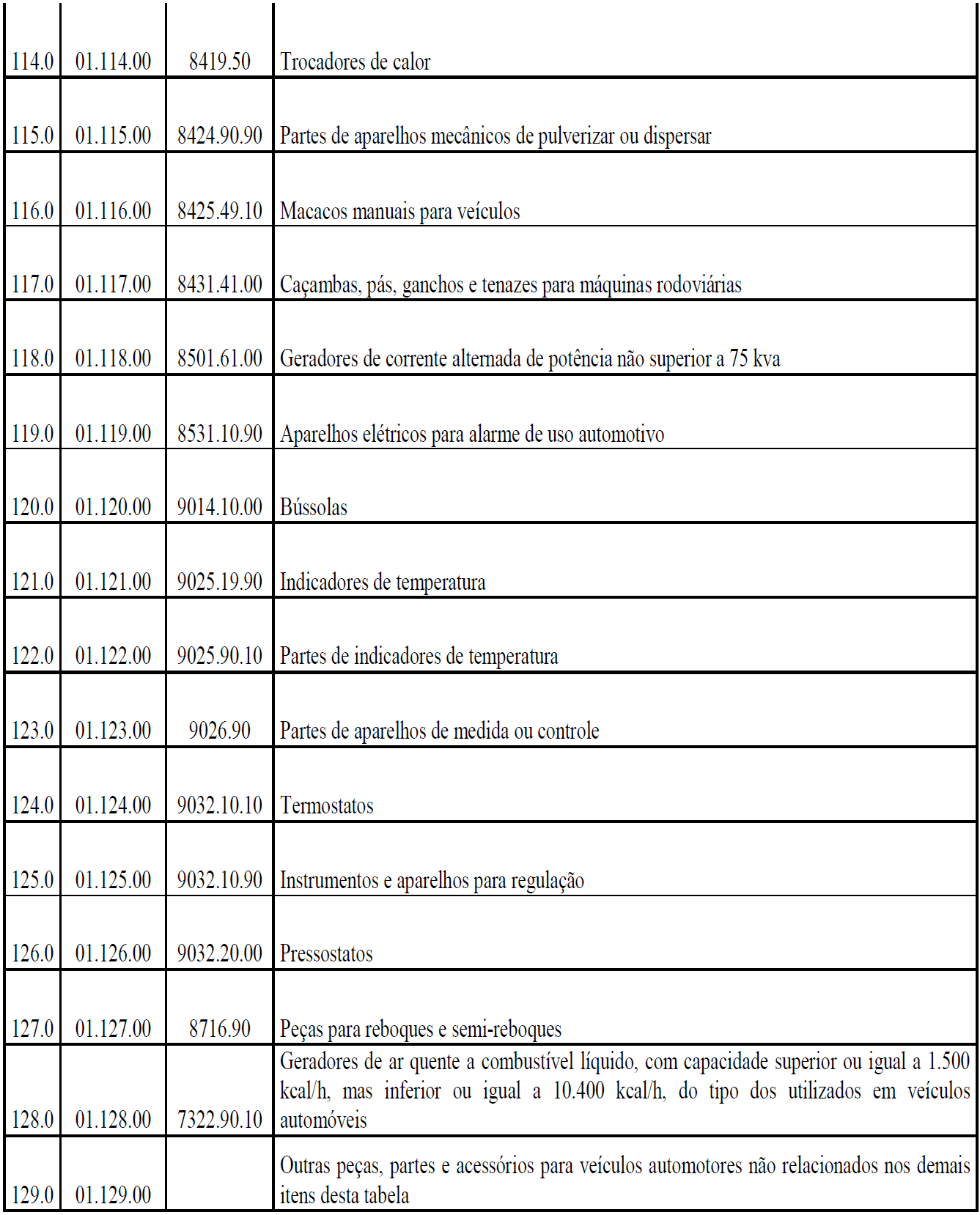

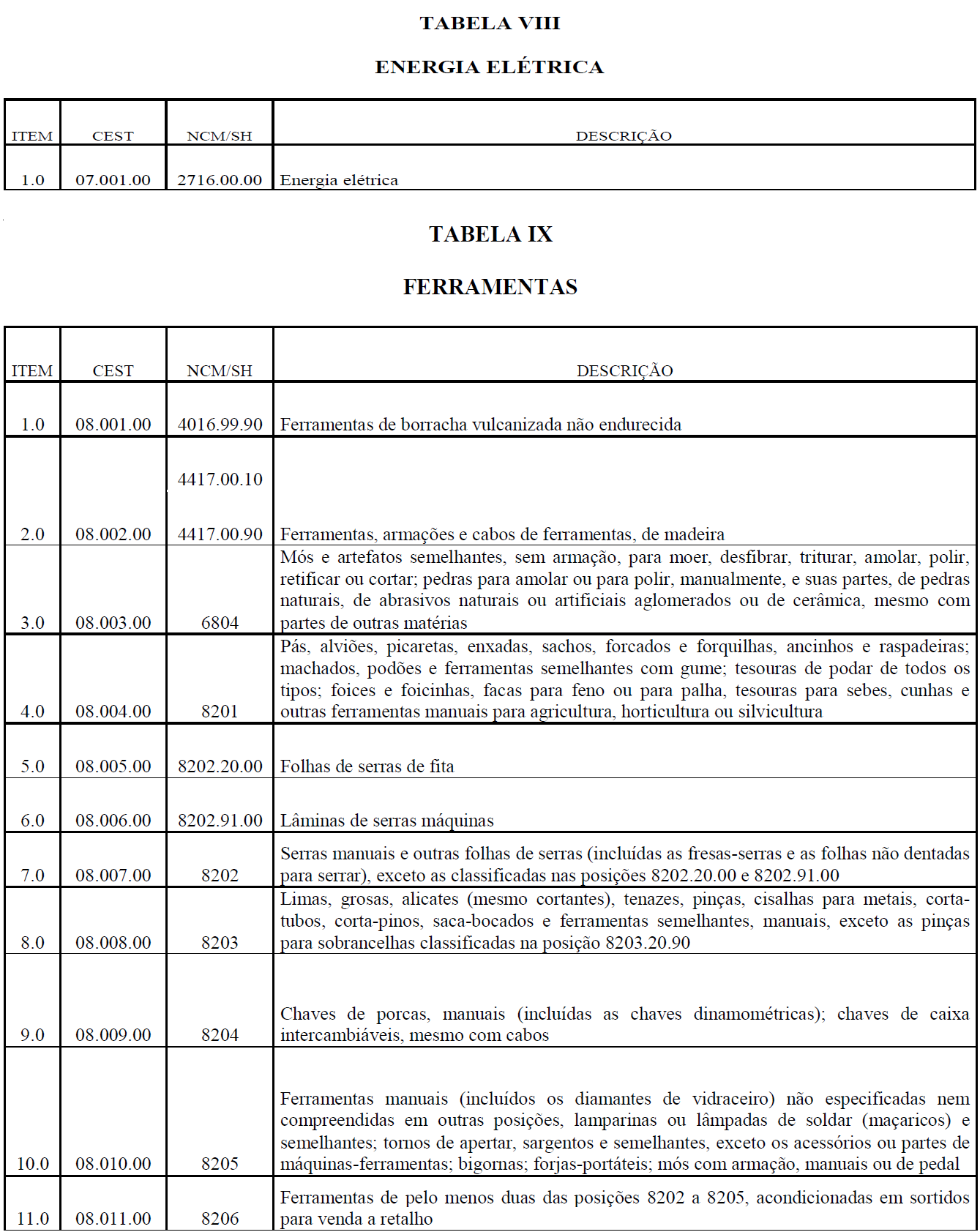

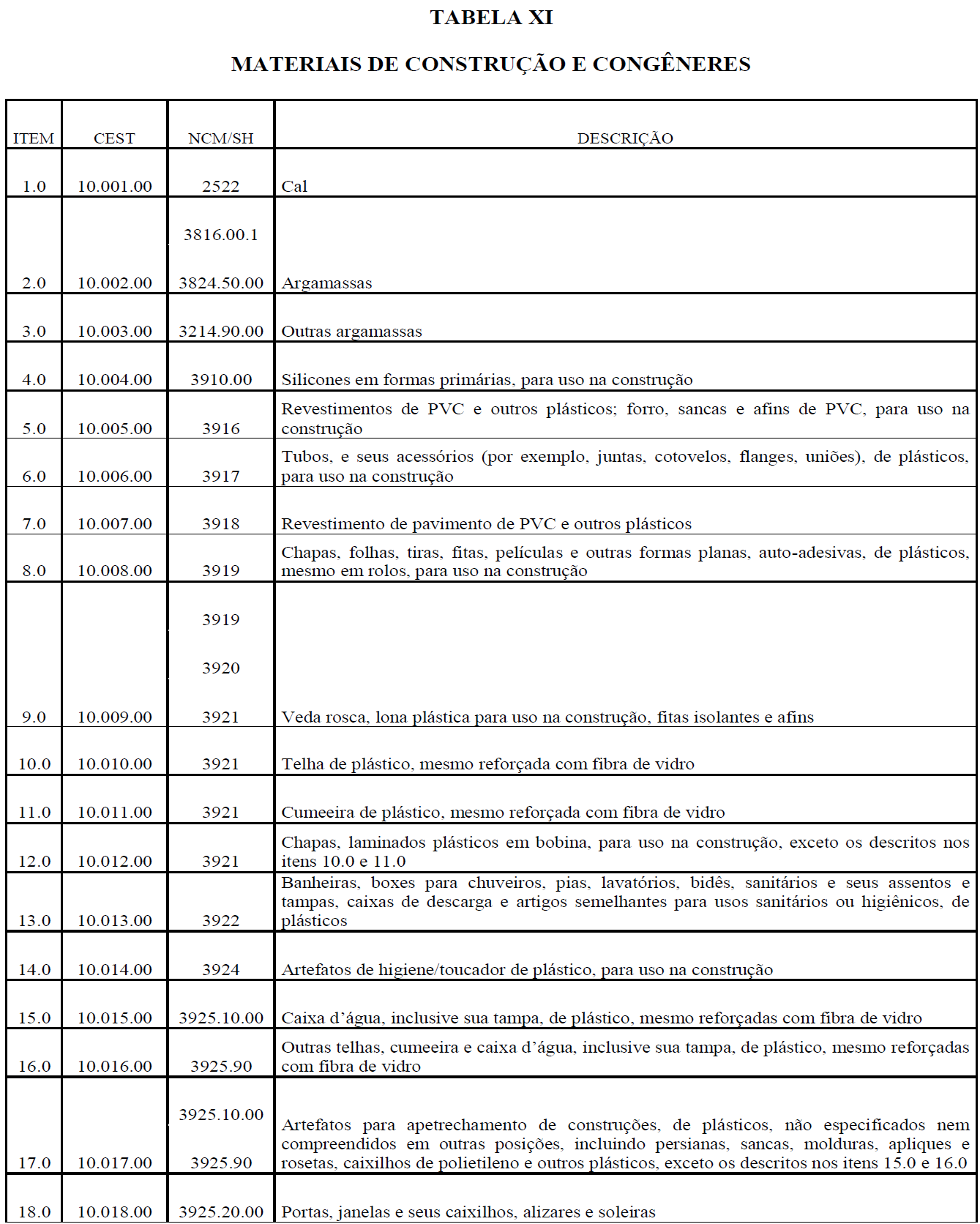

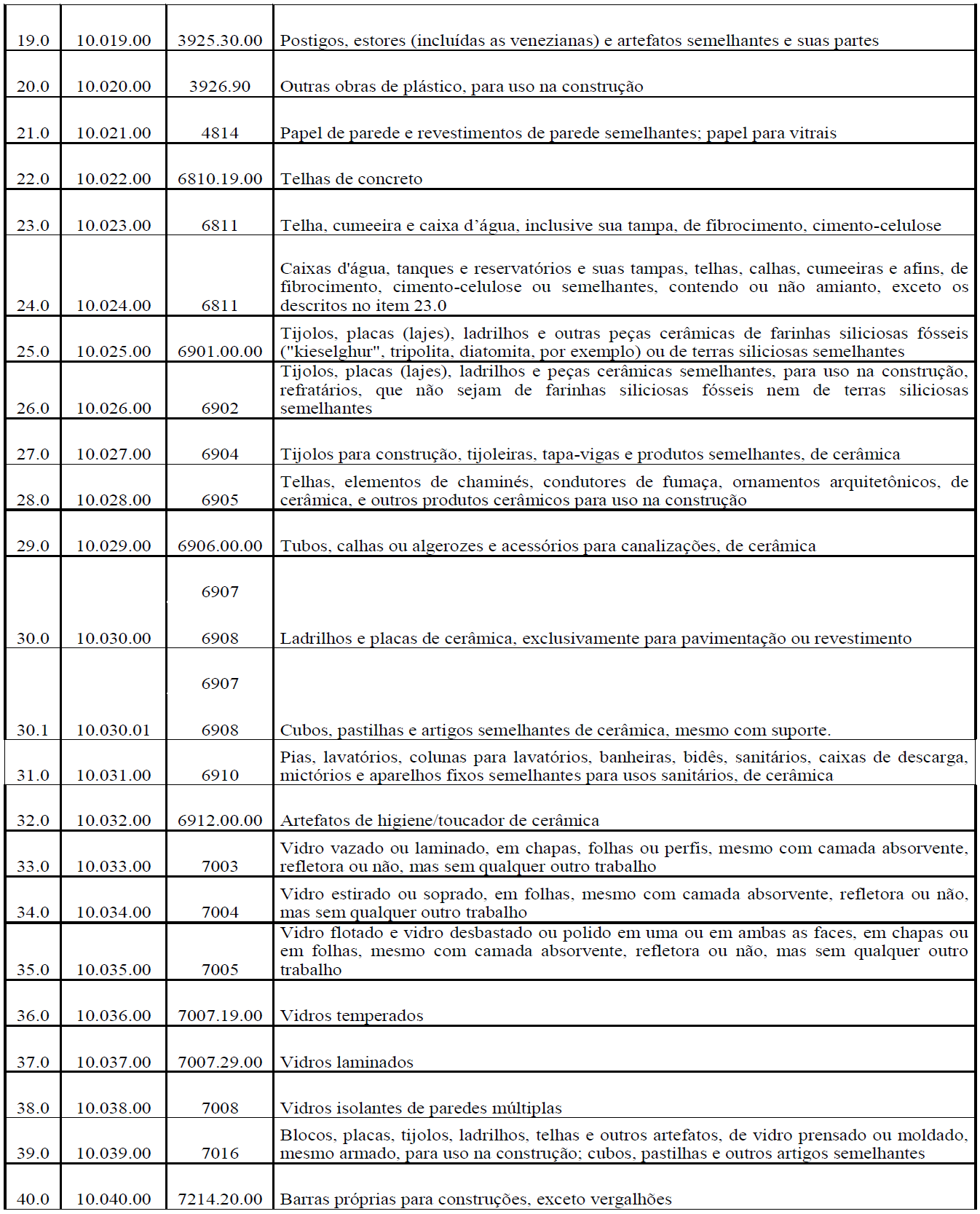

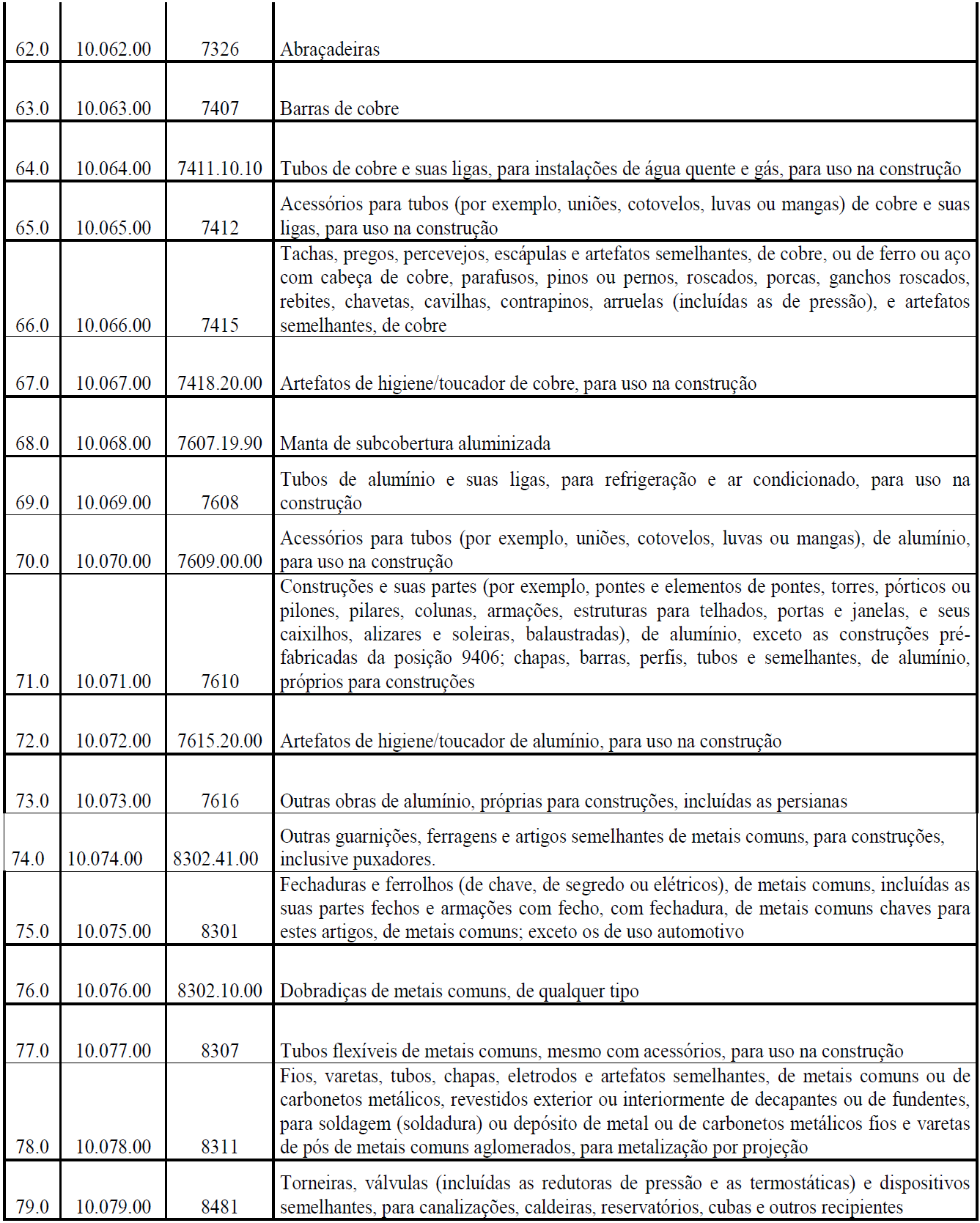

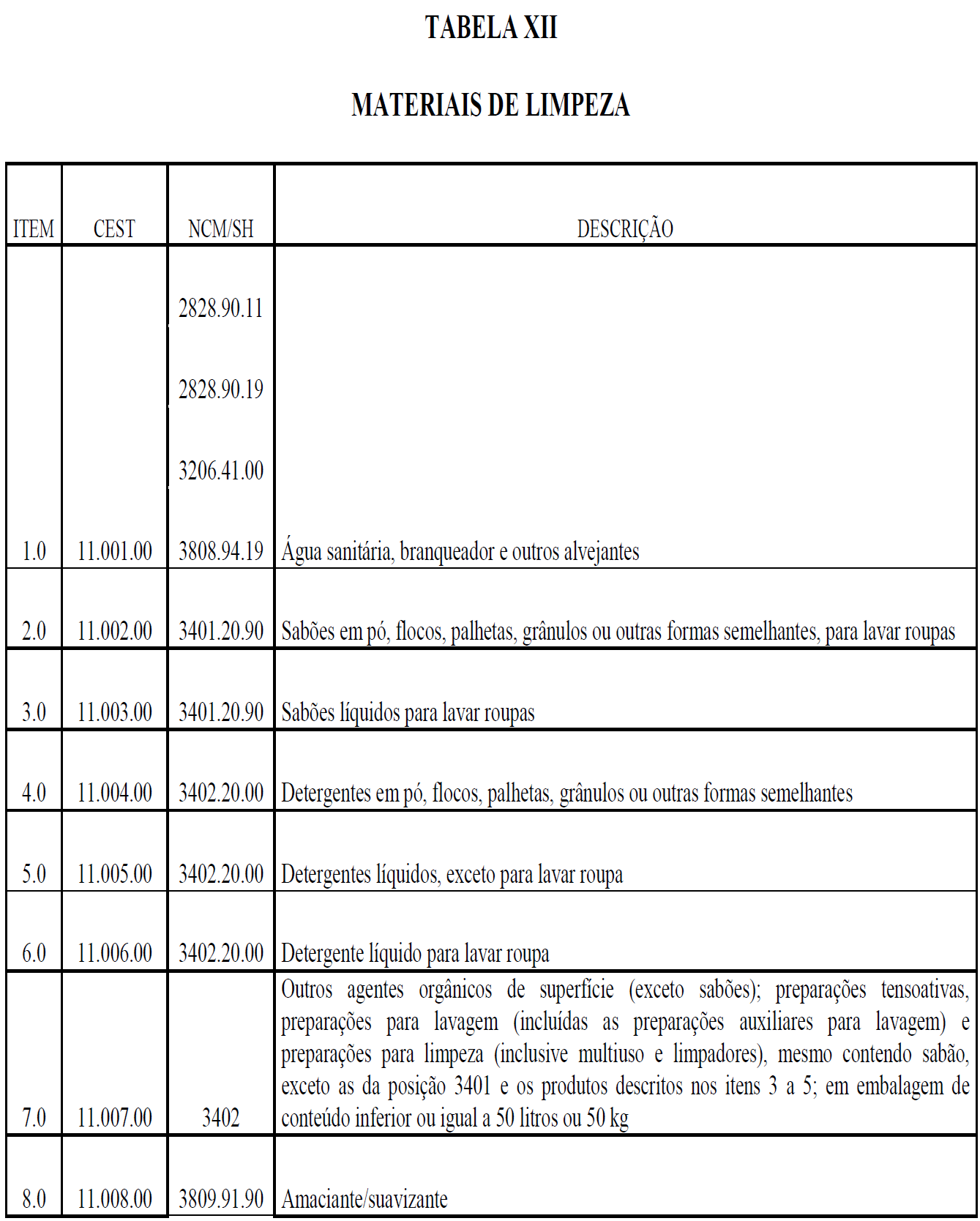

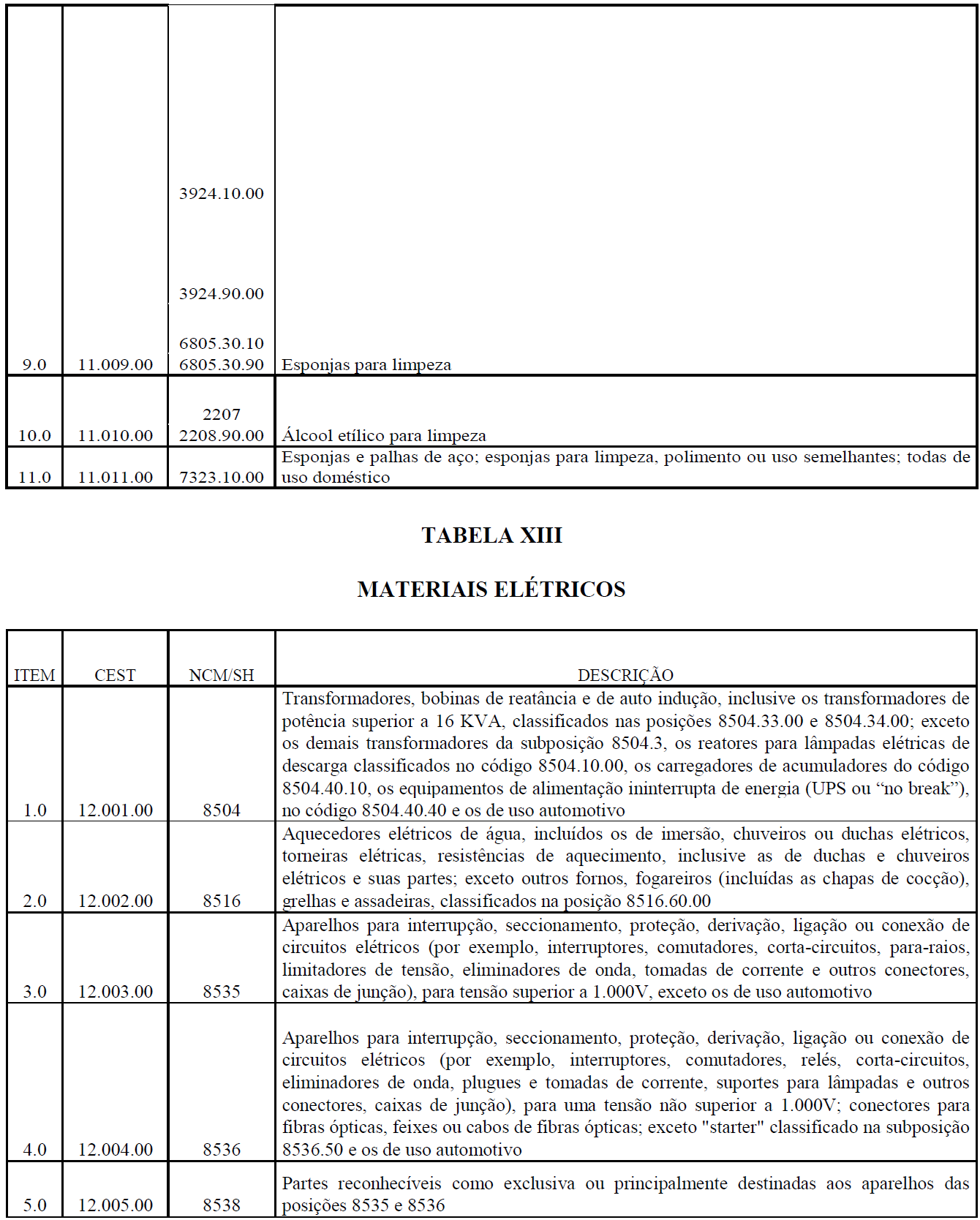

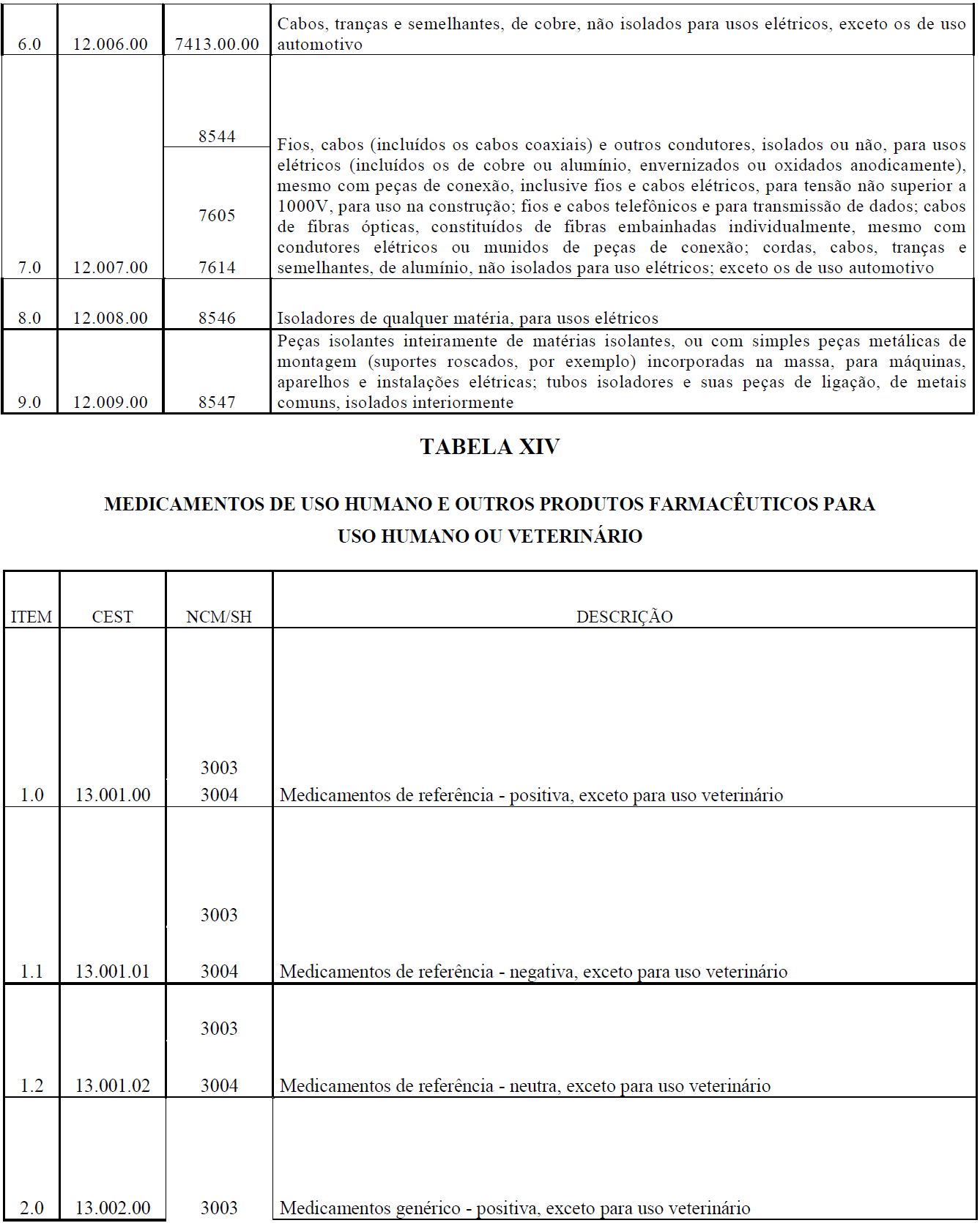

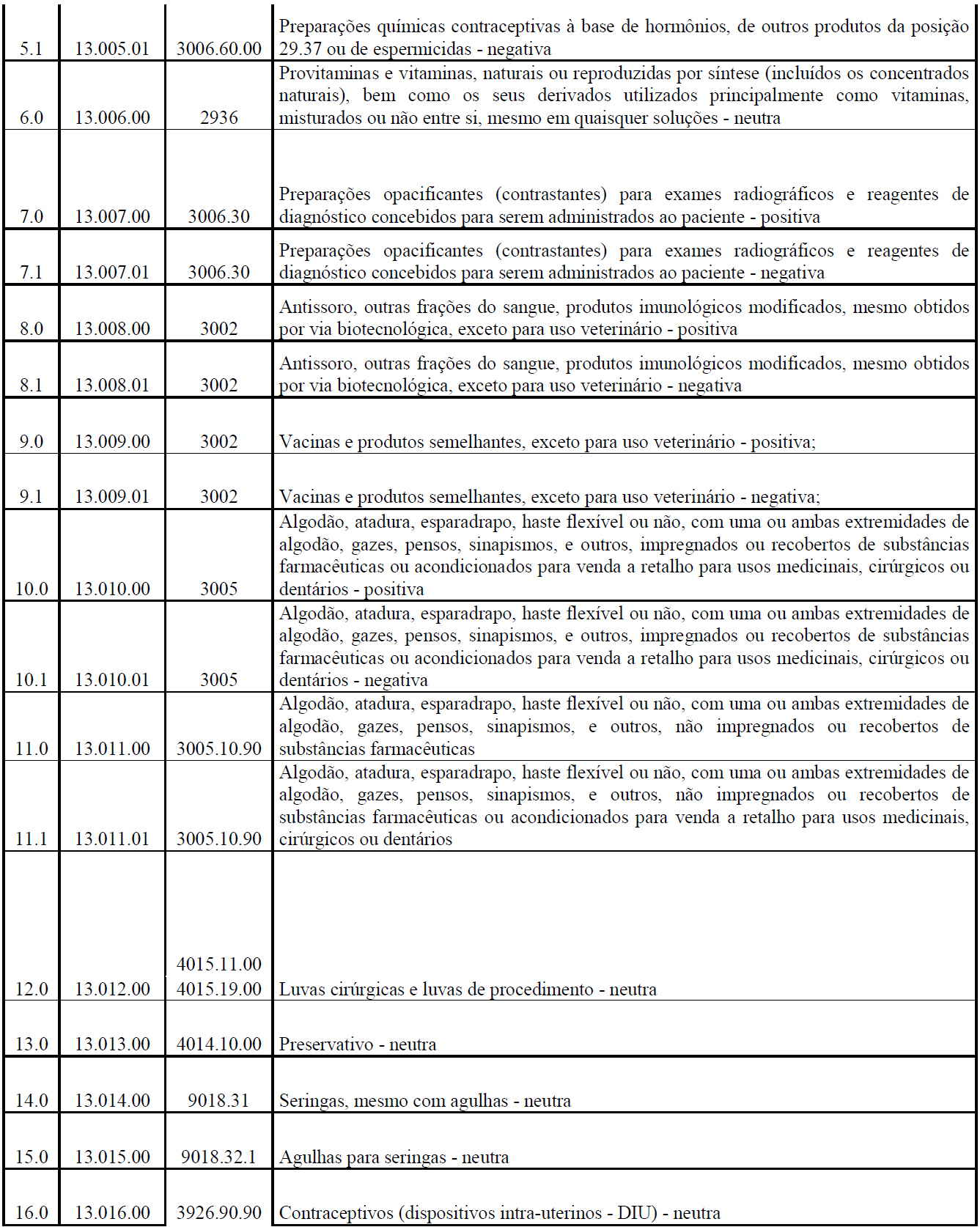

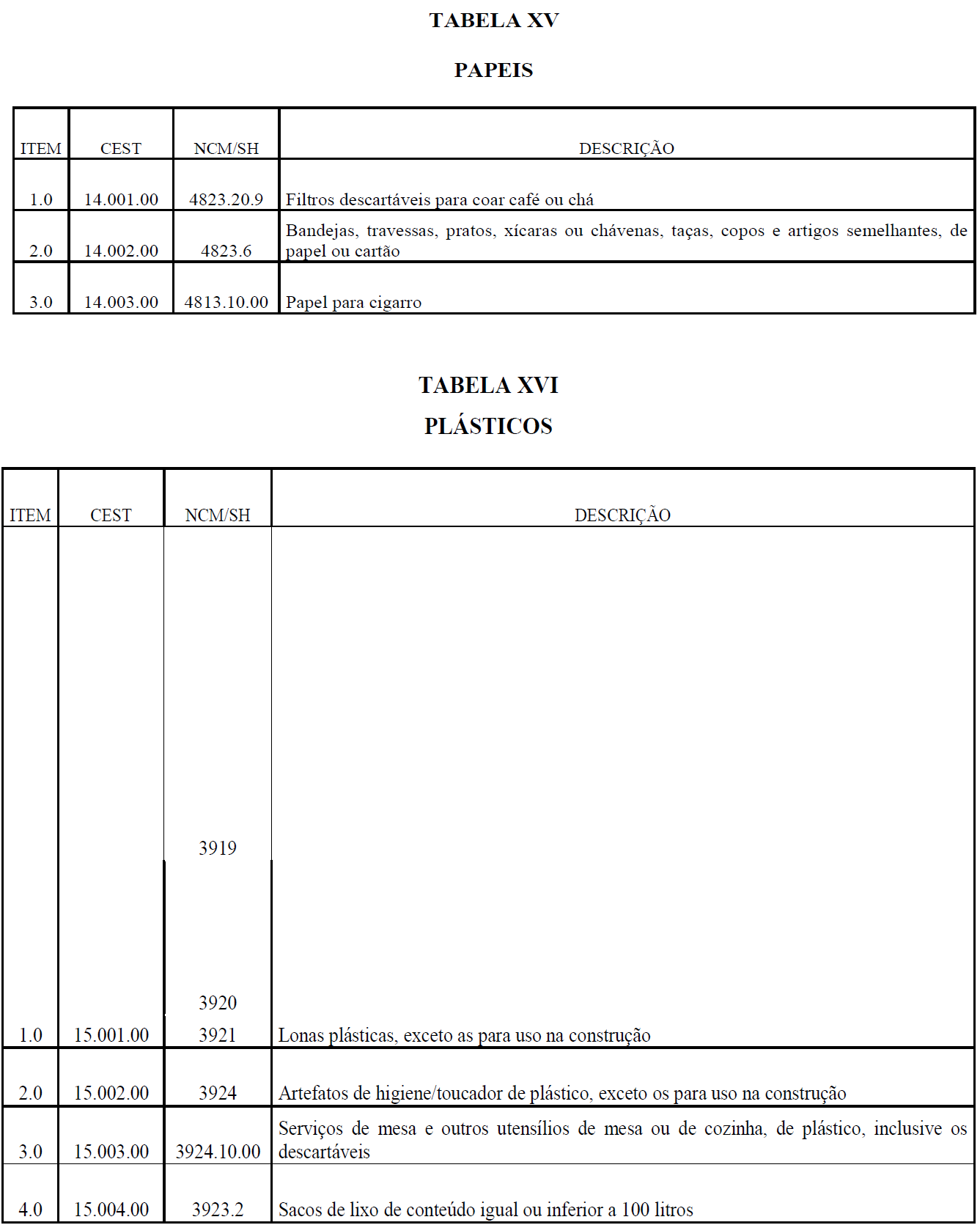

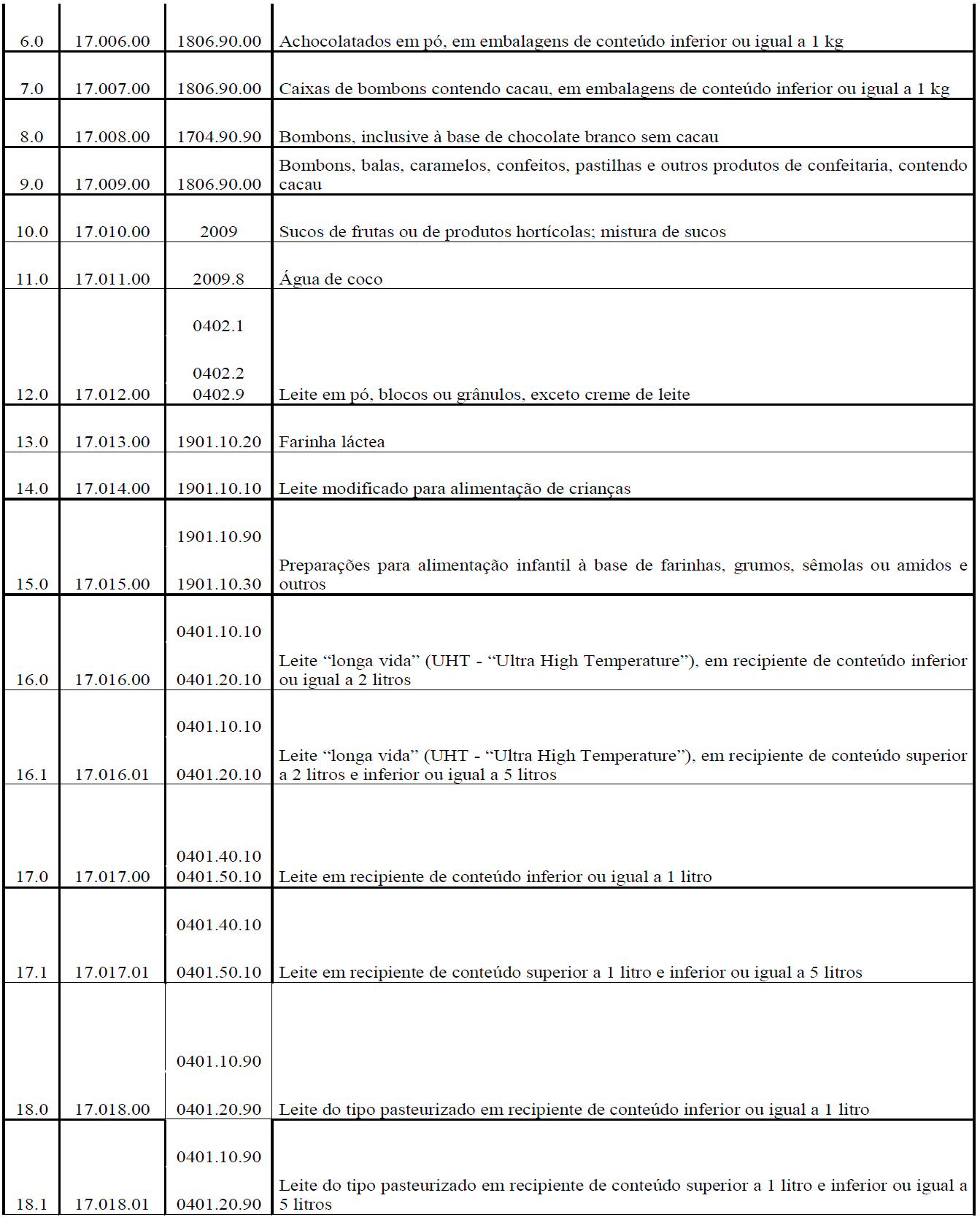

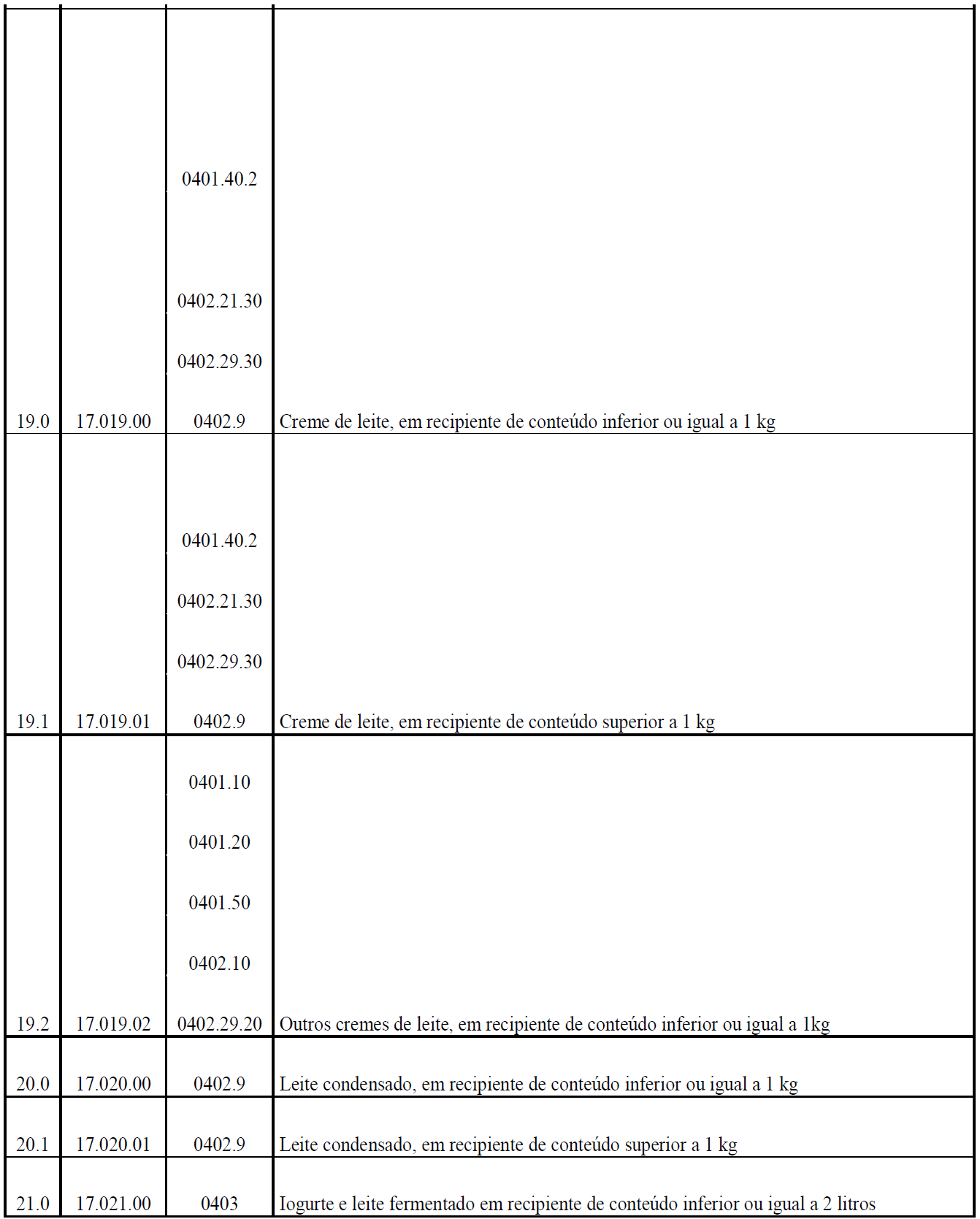

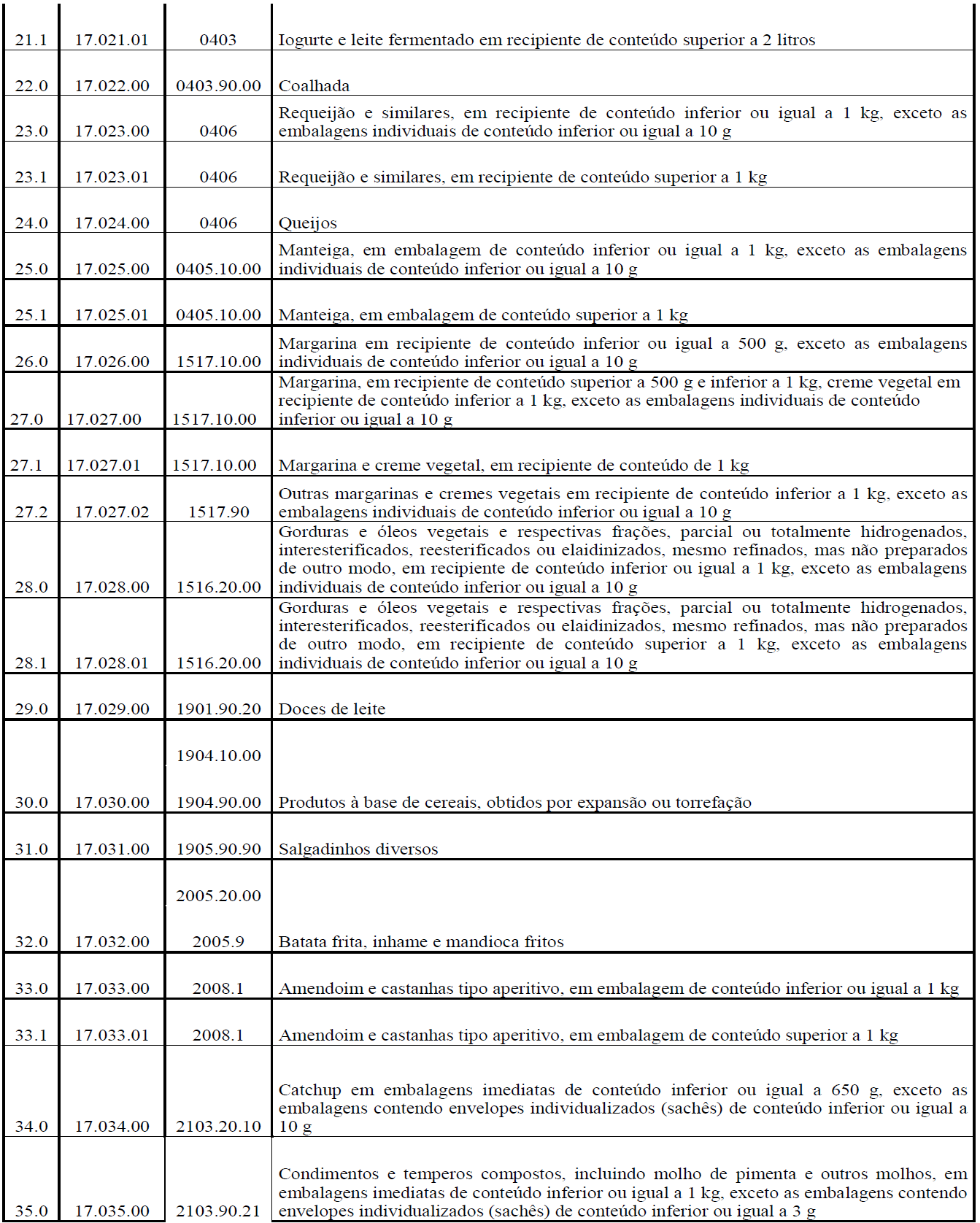

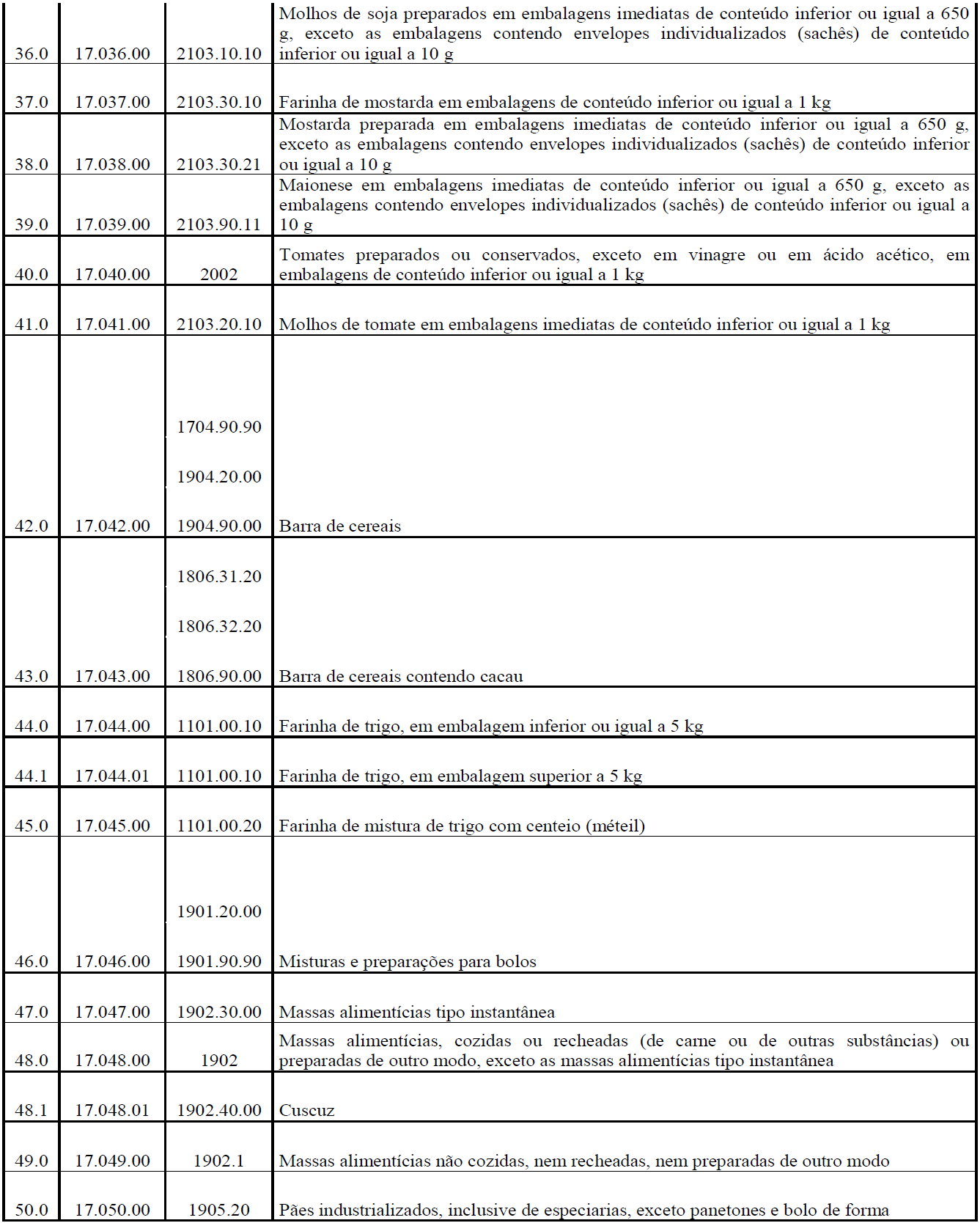

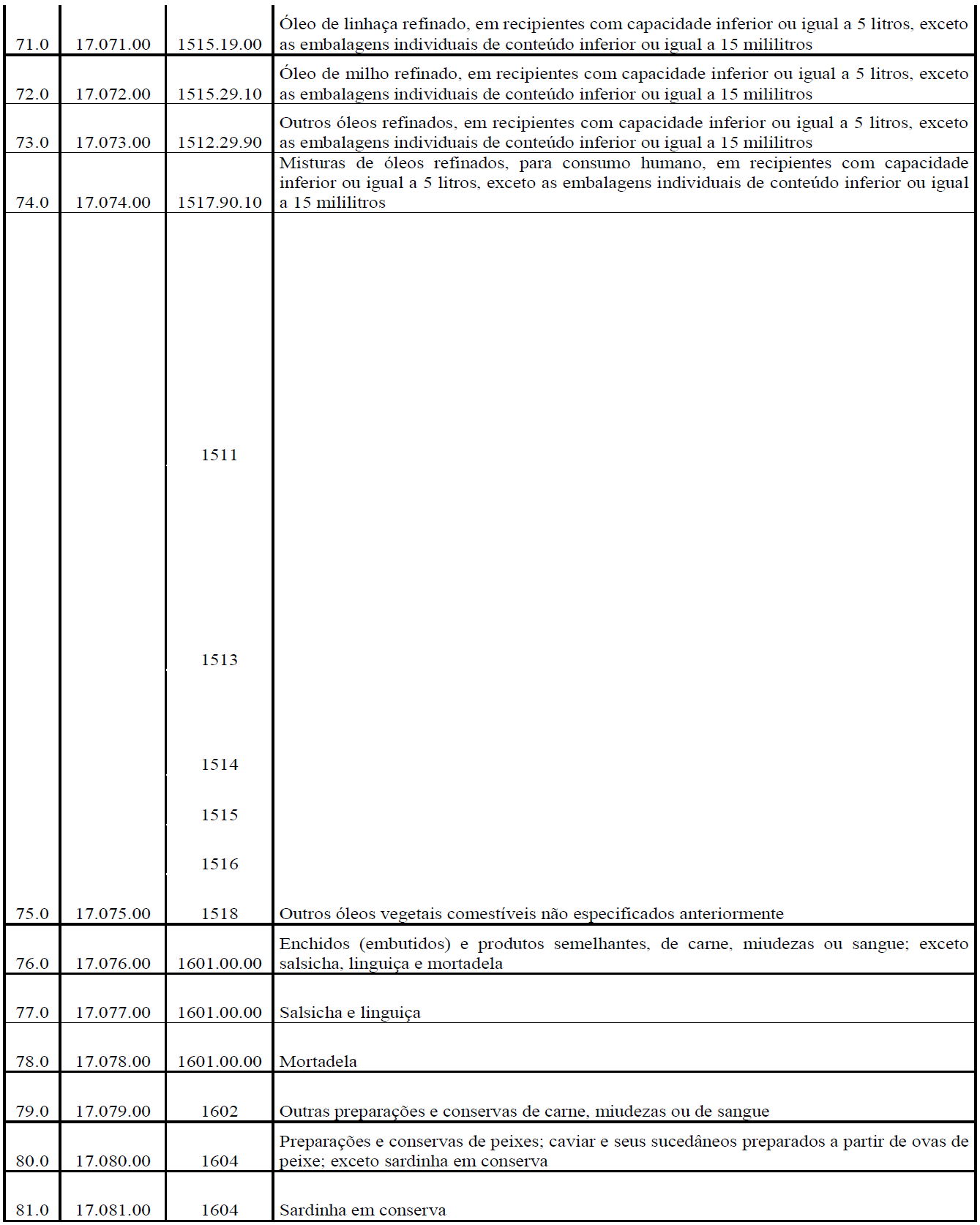

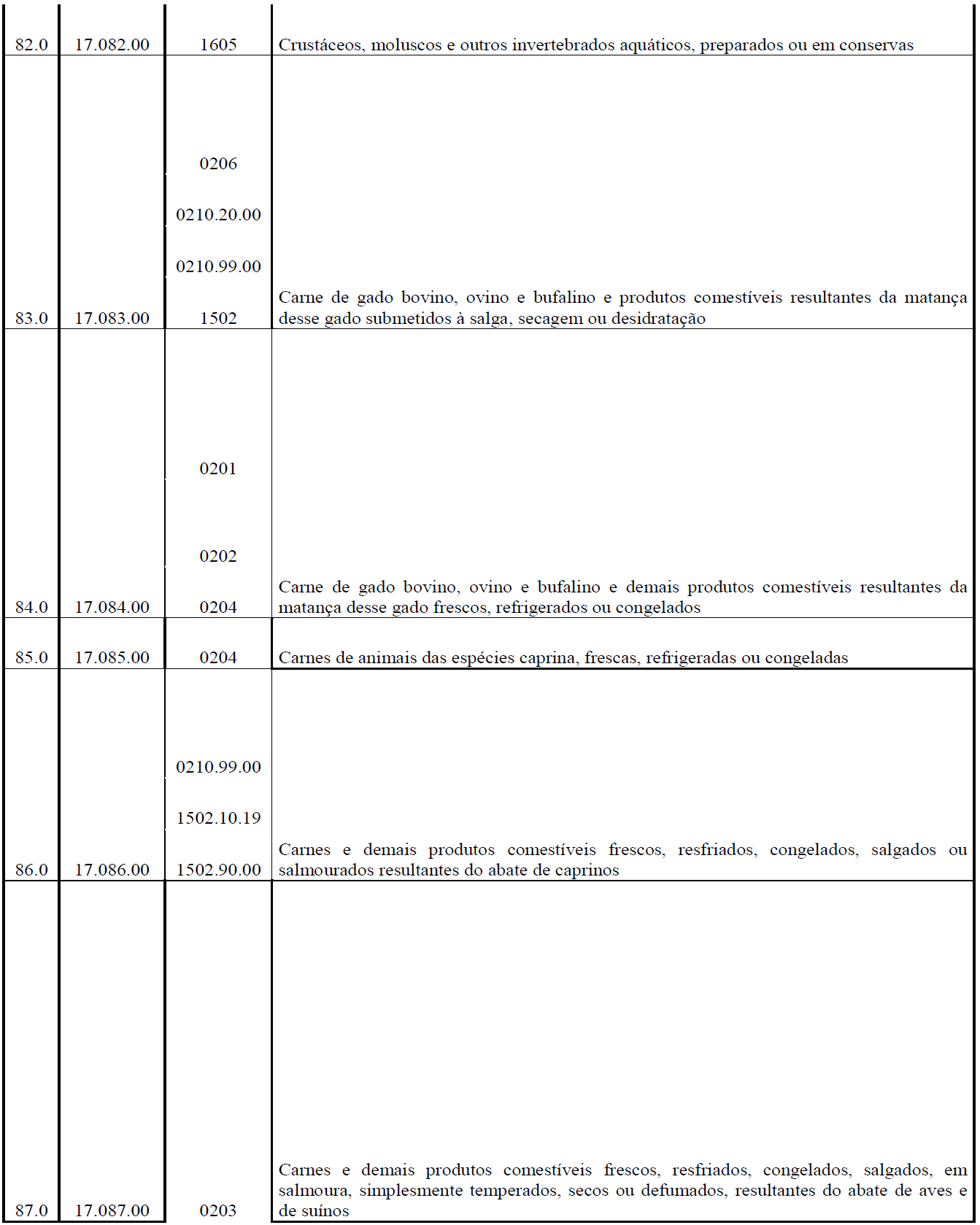

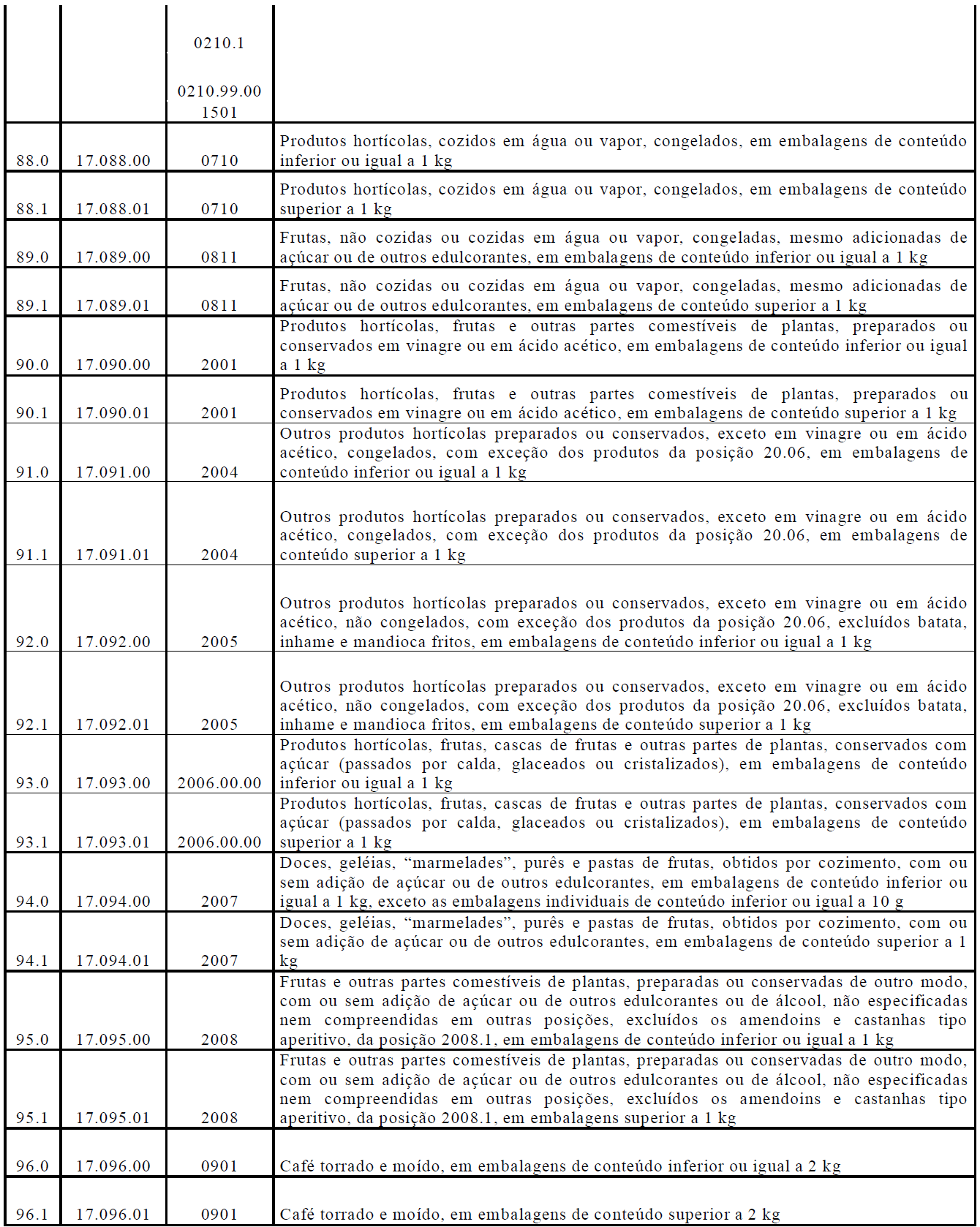

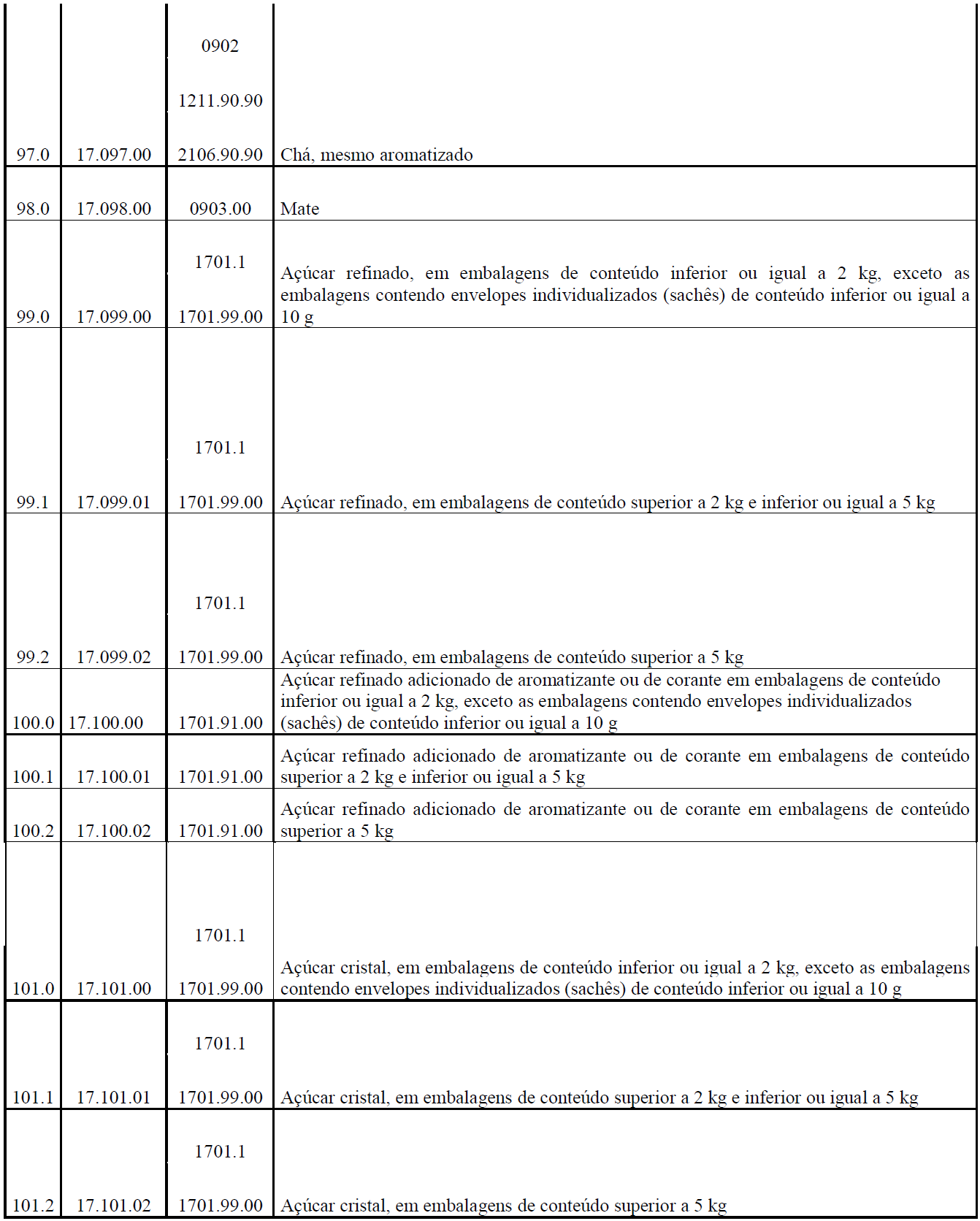

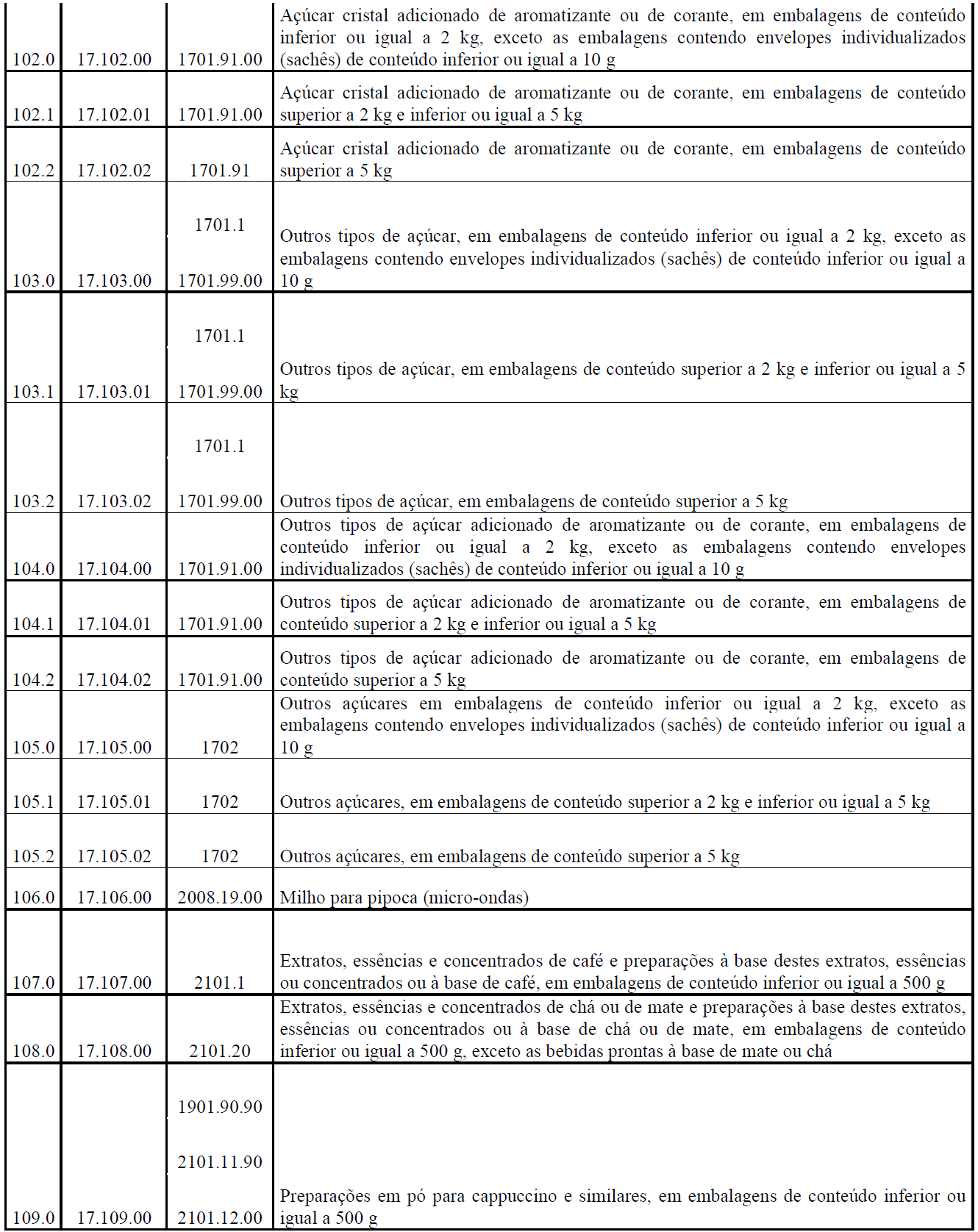

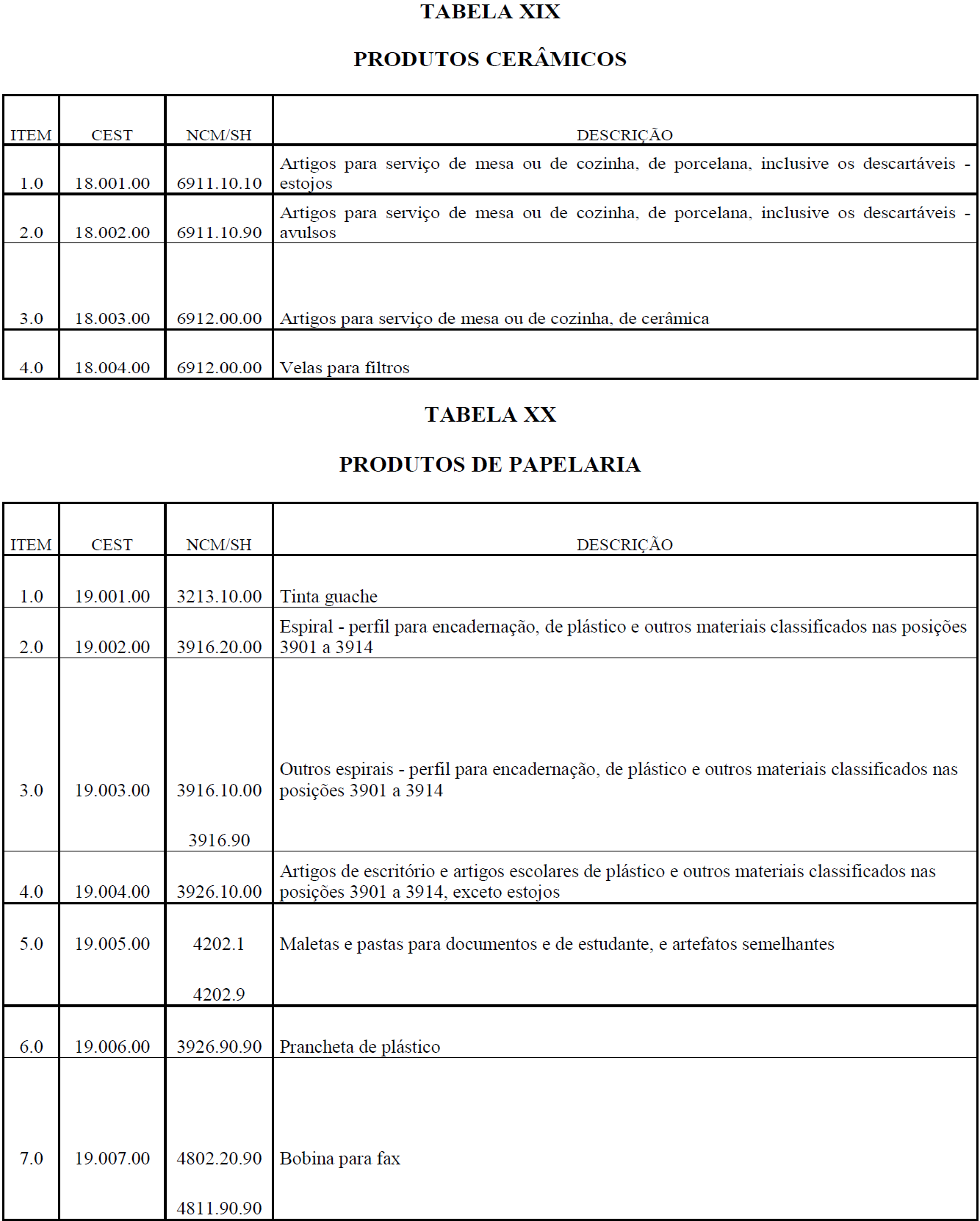

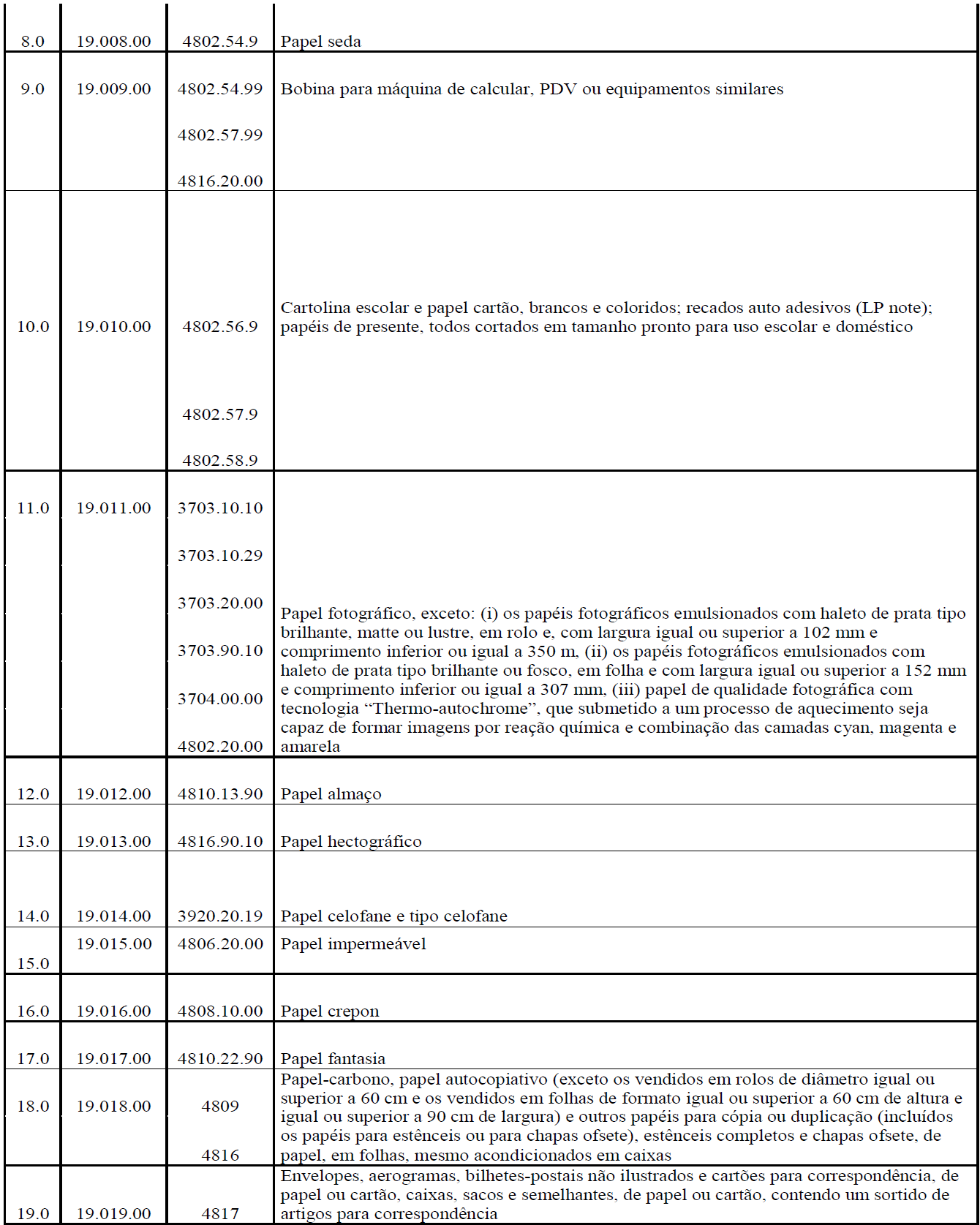

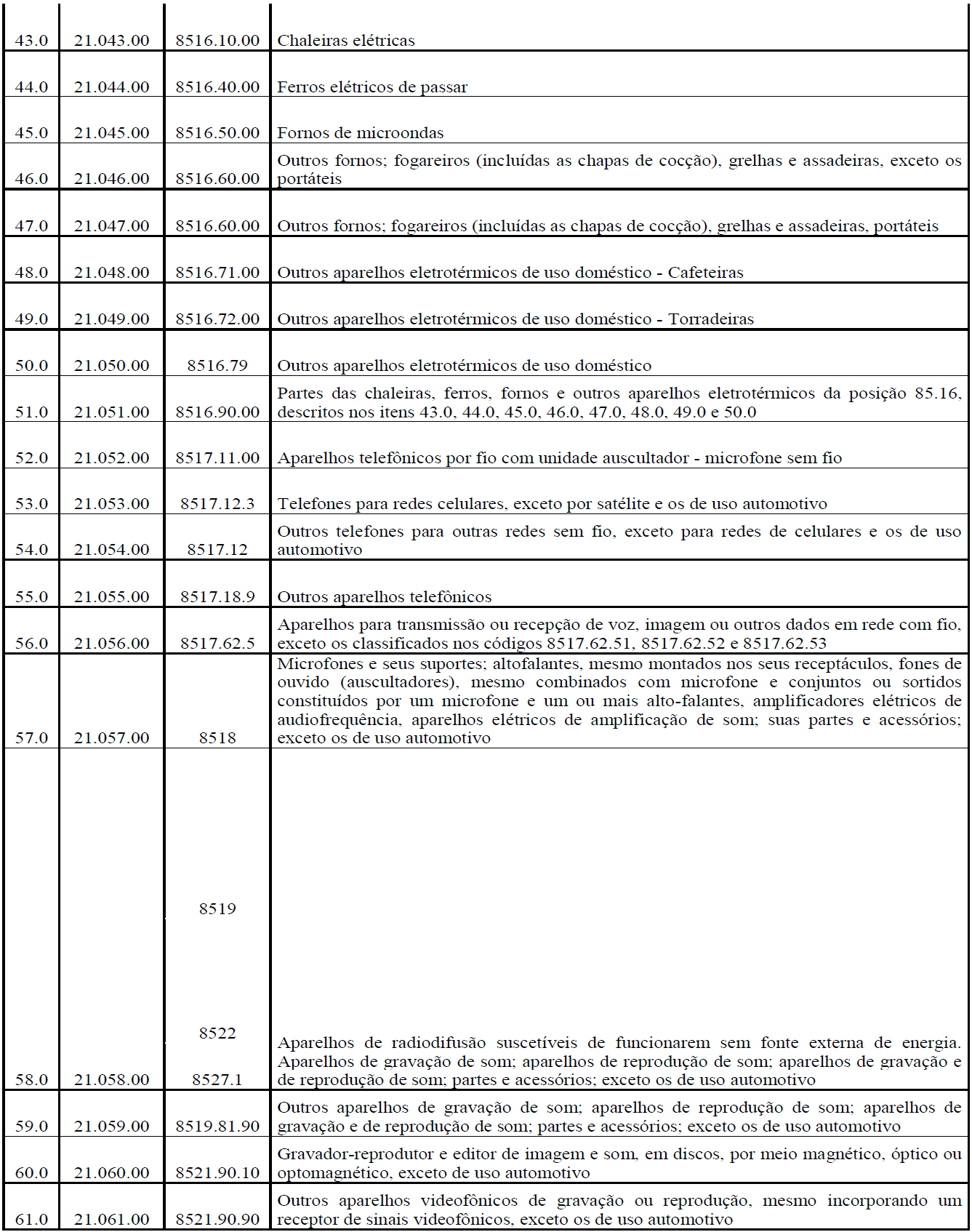

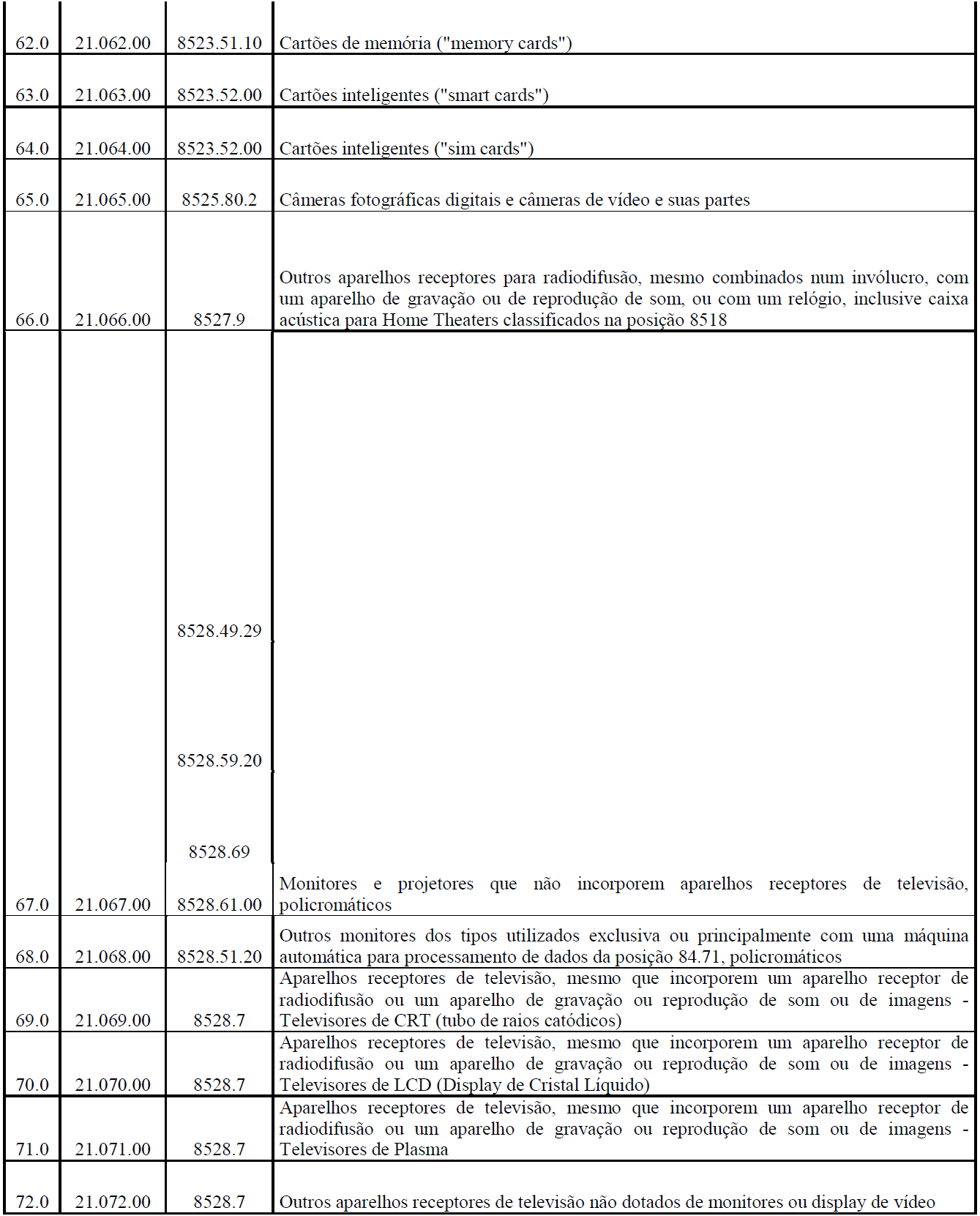

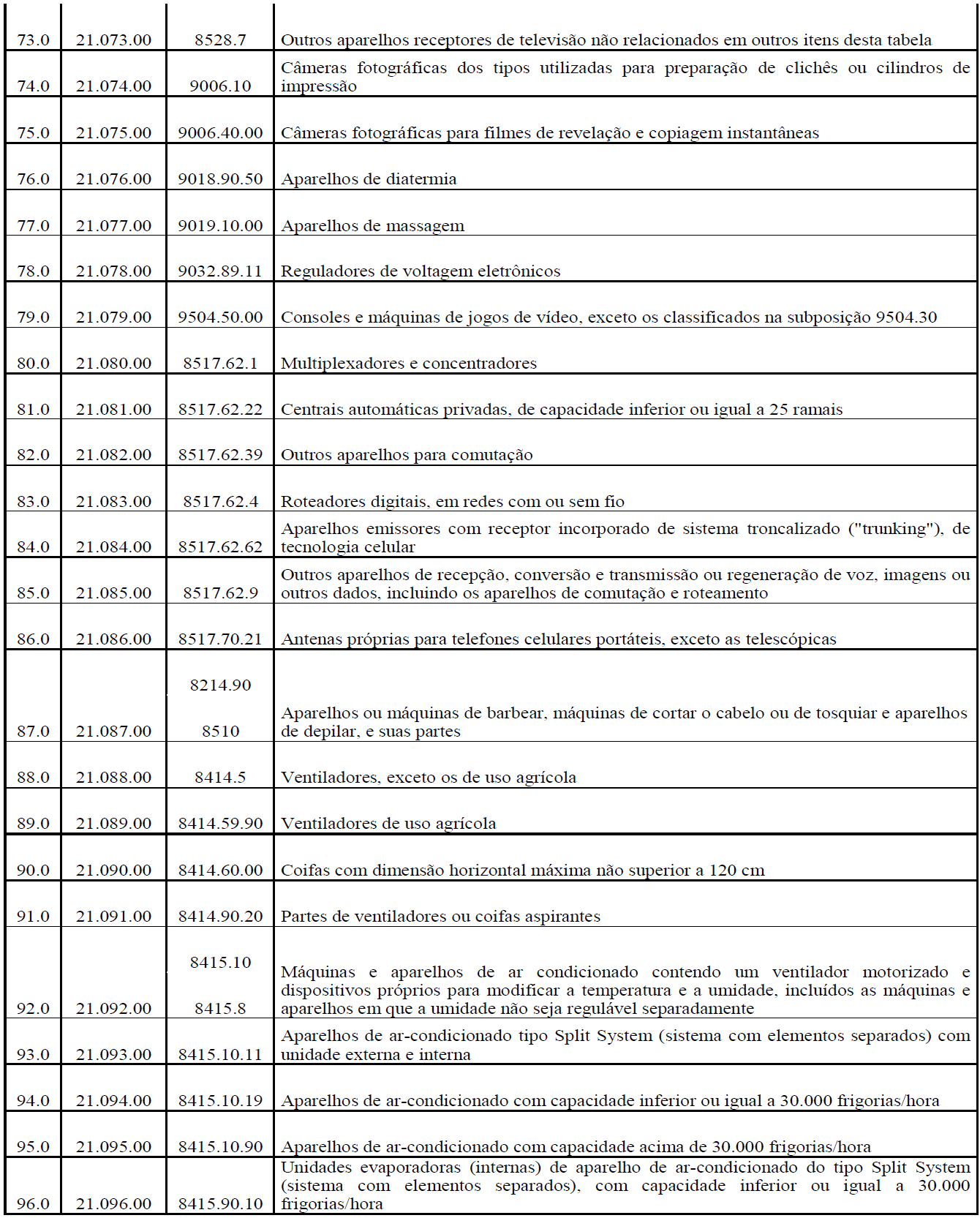

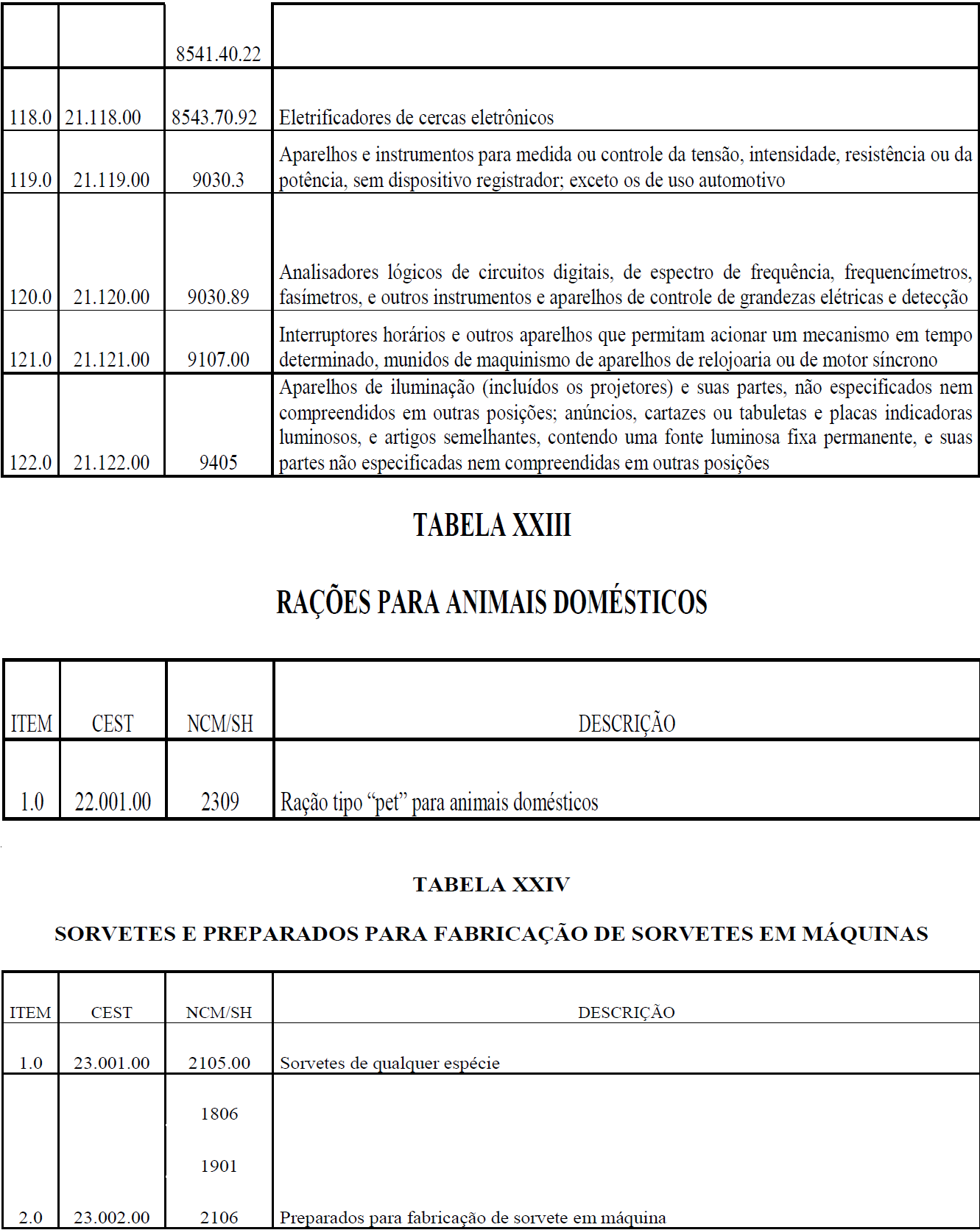

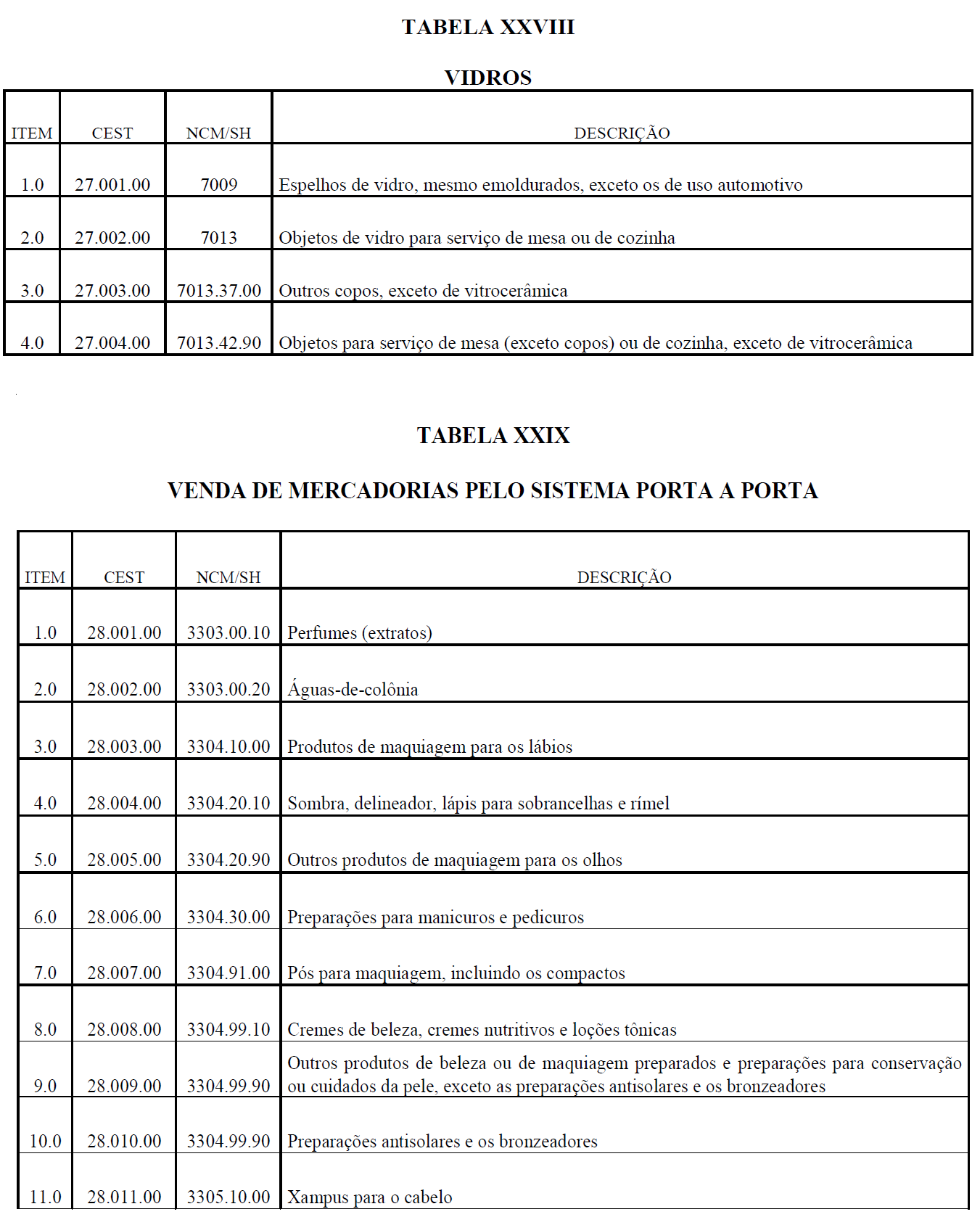

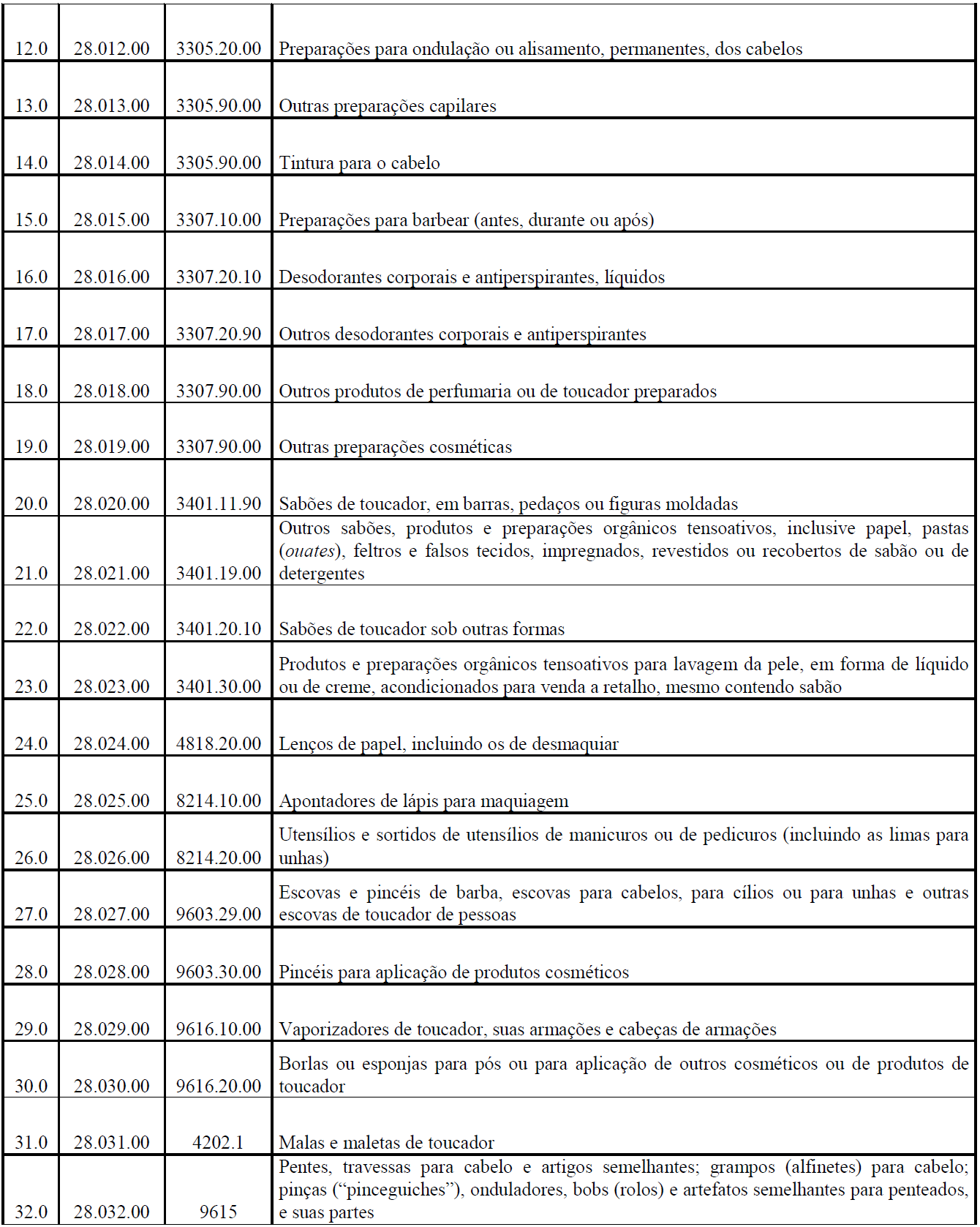

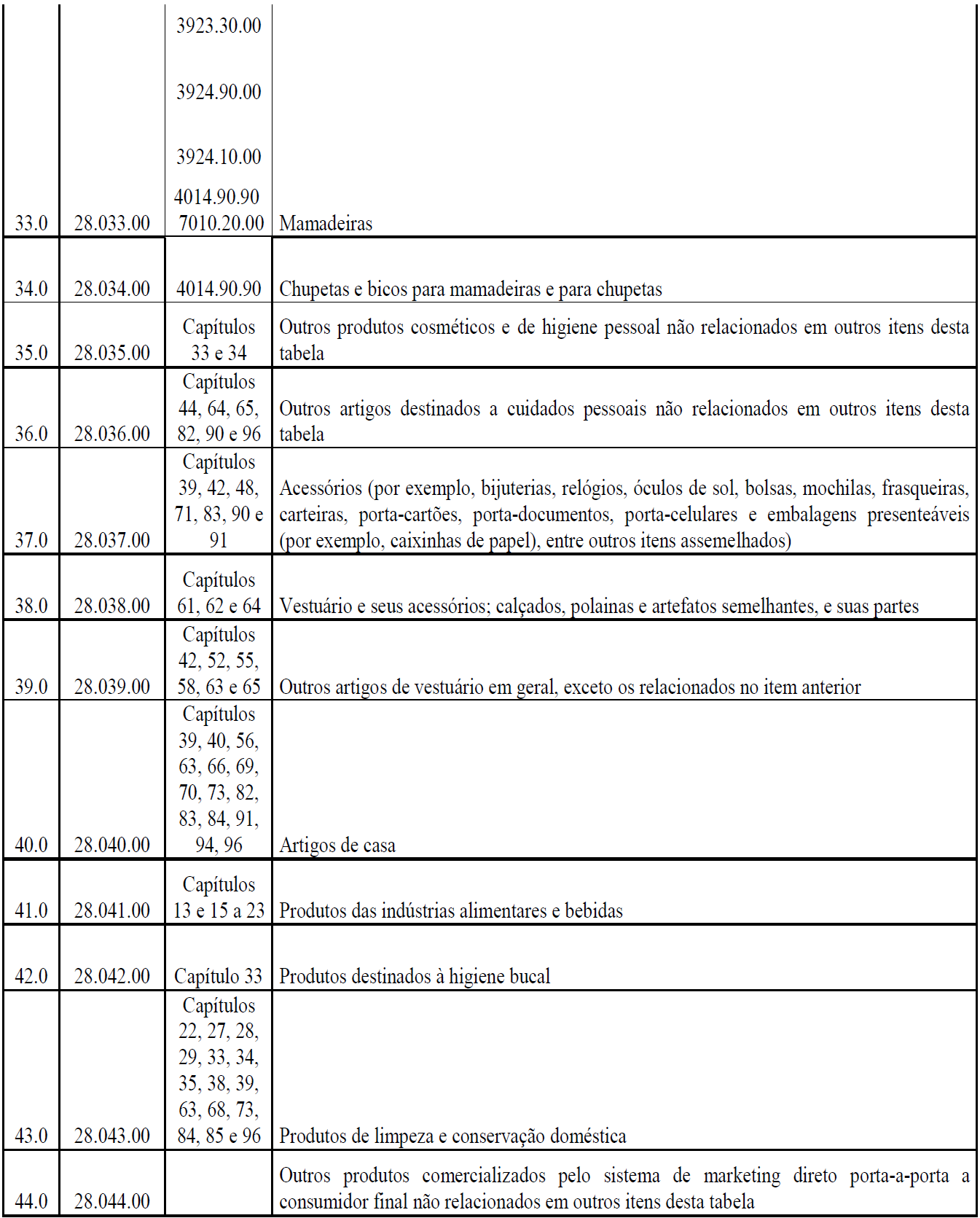

XIV - o Anexo V do RICMS/RO, conforme consta no anexo I deste Decreto:

XV - o Anexo XXIV do RICMS/RO, conforme consta no anexo II deste Decreto.

XVI - o título do Capítulo XLIII do Título VI:

“CAPÍTULO XLIII

DAS OPERAÇÕES COM OURO DESTINADAS À DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS - D.T.V.M.(NR)”.

Art. 2º. Ficam acrescidos, com a seguinte redação, os dispositivos adiante enumerados ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998:

I - o § 5° ao artigo 374-E:

“Art. 374-E....................................................................................................

........................................................................................................................

§ 5°. As mercadorias previstas neste capítulo que forem sujeitas ao regime de substituição tributária ou de antecipação com encerramento de tributação na forma do caput, aplicáveis no Estado de Rondônia, serão relacionadas e terão sua margem de valor agregado definidas na forma do artigo 99.”

II - o § 4º ao artigo 709-A:

“Art. 709-A...............................................................................................

................................................................................................................

§ 4º. Para fins de cálculo da substituição tributária prevista neste capítulo, considera-se veículo automotor aquele dotado de motor próprio, capaz de se locomover em virtude do impulso (propulsão) ali produzido.

Art. 3°. Excetuados os estabelecimentos industriais, o contribuinte que possuir, em 31 de dezembro de 2015, estoque de mercadorias incluídas ou excluídas da substituição tributária, ou da antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação cujo código NCM/SH estejam relacionadas no anexo V do RICMS/RO na redação dada pelo inciso XIII do artigo 1°, deverá proceder na forma deste Decreto.

Art. 4°. O contribuinte substituído enquadrado no regime normal cujas mercadorias foram incluídas na substituição tributária ou na antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação deverá:

I - proceder ao levantamento de estoque das mercadorias descritas no artigo 3°, pelo seu custo de aquisição;

II - adicionar ao valor do estoque a parcela resultante da aplicação, sobre o referido valor, do percentual da margem de valor agregado previsto no anexo V, observado o disposto no § 1°;

III - multiplicar os valores encontrados segundo o disposto no inciso II pela alíquota interna do imposto aplicável à mercadoria; e

IV - escriturar os valores encontrados segundo o disposto nos incisos I e III no livro Registro de Inventário, separando-os pelos seus correspondentes códigos NCM/SH.

§ 1°. Caso o percentual de margem de valor agregado seja ajustada (“MVA ajustada”), deverá ser calculada segundo a fórmula: “MVA ajustada = [(1+ MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:

I - “MVA-ST original” é a margem de valor agregado, para operação interna, prevista no RICMS/RO, de acordo com cada produto;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino, nas operações com as mesmas mercadorias.

§ 2º. Na hipótese da “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA - ST original.

Art. 5°. A soma dos valores apurados nos termos do inciso I do artigo 4º será declarada na Guia de Informação e Apuração do ICMS Mensal - GIAM referente ao mês de dezembro de 2015 no campo “9318” do quadro “Estoque”, coluna “Inventário”, sendo que no campo “Final em:” deverá ser indicada a data “31/12/2015”.

§ 1º. Apenas para fins de registro, no campo “9296” do quadro “Estoque”, coluna “Inventário” deverá ser declarado o valor dos estoques do contribuinte em relação às mercadorias cuja substituição tributária ou antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação é estabelecida por este Decreto em 1º de janeiro de 2016, sendo essa data informada no campo “Início em”.

§ 2º. Caso seja obrigado a apresentar a EFD, o contribuinte deverá informar os dados do inventário (somente as mercadorias que sofreram alteração da forma de tributação) nos registros do bloco H, na escrituração do período de março de 2016, conforme abaixo:

I - no Registro H005:

a) informar o valor total do estoque das mercadorias que sofreram alteração da forma de tributação, no campo 03;

b) informar como motivo do inventário o código 02, no campo 04;

II - no registro H010, detalhar as mercadorias que sofreram alteração da forma de tributação;

III - no registro H020, informar o valor do crédito ou débito do imposto apurado.

§ 3º. Nos períodos de apuração em que houver débitos decorrentes da aplicação deste Decreto, o contribuinte deverá informar as parcelas de débito a serem apropriadas, conforme abaixo:

I - No registro E110, informar a parcela do débito do imposto, no campo 04.

II - no registro E111, discriminar o valor do débito do imposto utilizando no campo 02 o código de ajuste RO009999 e, no campo 03 a informação “DÉBITO DE ICMS APURADO CONFORME DECRETO XXXXXX”.

Art. 6°. O ICMS apurado na forma do artigo 4º será recolhido em parcela única ou em 6 (seis) parcelas, a critério do contribuinte, mediante emissão de nota fiscal de saída, a partir da competência de março de 2016.

§ 1º. As notas fiscais referidas no caput serão emitidas no último dia dos meses de março a agosto de 2016, na opção pelo recolhimento em 6 (seis) parcelas, ou no último dia do mês de março de 2016, para parcela única, com Código Fiscal de Operação e Prestação - CFOP “5.949”, tendo como remetente o próprio contribuinte e como destinatário o “Governo do Estado de Rondônia” com CNPJ nº 00.394.585/0001-71 e serão escriturados no livro registro de “Saídas” exclusivamente com os dados relativos ao documento fiscal, a codificação CFOP “5.949” e o valor do imposto debitado.

§ 2º. Nas notas fiscais a que se referem o caput e o § 1º, no quadro “CÁLCULO DO IMPOSTO”, somente deverá ser preenchido o campo “Valor do ICMS”.

Art. 7°. O contribuinte substituído enquadrado no regime normal cujas mercadorias foram excluídas da substituição tributária ou da antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação deverá:

I - proceder ao levantamento de estoque das mercadorias descritas no artigo 3º pelo seu custo de aquisição;

II - multiplicar os valores encontrados segundo o disposto no inciso I pelas margens de valor agregado indicadas nos respectivos itens do Anexo V do RICMS/RO;

III - multiplicar os valores encontrados segundo o disposto no inciso II pela alíquota do imposto aplicável à mercadoria, pelo seu valor nominal de aquisição;

IV - escriturar os valores encontrados segundo o disposto nos incisos I e III no livro Registro de Inventário, separando-os pelos itens correspondentes do Anexo V; e

V - solicitar os créditos correspondentes, mediante processo, na forma do artigo 904 do RICMS/RO, aprovado pelo Decreto nº 8.321/98.

§ 1°. Nos casos em que a mercadoria indicada no artigo 3° esteja sujeita à cobrança do imposto devido por substituição tributária nos termos do § 4º- A do artigo 27 do RICMS/RO, os valores a que se refere o inciso II serão substituídos pelos valores constantes do boletim de preços vigente na data da entrada no Estado daquela mercadoria.

§ 2º. Caso seja obrigado a apresentar a EFD, o contribuinte deverá informar os dados do inventário na forma do disposto no § 2º do artigo 5º, ficando dispensado de atender o disposto no inciso V do caput.

§ 3º. Nos períodos de apuração em que houver crédito decorrente da aplicação deste Decreto, o contribuinte deverá informar as parcelas de crédito a serem apropriadas, conforme abaixo:

I - No registro E110, informar a parcela do crédito do imposto, no campo 08;

II - no registro E111, discriminar o valor do crédito do imposto utilizando no campo 02 o código de ajuste RO029999 e, no campo 03 a informação “CRÉDITO DE ICMS APURADO CONFORME DECRETO XXXXXX”.

§ 4°. Caso o crédito solicitado na forma do inciso V do caput não seja deferido até a data da apuração prevista no artigo 10, o contribuinte poderá apropriar-se dos créditos solicitados, ficando sujeito ao deferimento futuro.

§ 5°. Se o valor do crédito apurado for maior que o devido, o contribuinte será notificado através do processo apresentado na forma do inciso V do caput, devendo promover o estorno do valor a maior, devidamente corrigido na forma da legislação, no mês em que ocorrer a ciência da notificação.

Art. 8°. A soma dos valores apurados nos termos do inciso I do artigo 7º

será declarada na Guia de Informação e Apuração do ICMS Mensal – GIAM referente ao mês de março de 2016 no campo “9296” do quadro “Estoque” da aba “C - Apuração”, sendo a data “31/12/2015” informada no campo “Inventário final em”.

Art. 9°. Presumir-se-á inexistente o estoque de mercadorias enumeradas no artigo 3º do contribuinte que deixar de cumprir o disposto no artigo 8º.

Parágrafo único. A presunção de que trata o caput somente será ilidida mediante prova cabal fornecida pelo contribuinte e aferida por auditoria fiscal realizada nos livros e documentos fiscais relativos ao exercício de 2015.

Art. 10. Os valores apurados nos termos do inciso III do artigo 7º serão créditos fiscais do contribuinte a serem apropriados em 6 (seis) parcelas, à razão de 1/6 (um sexto) por mês, a partir do mês de abril de 2016 mediante emissão de nota fiscal de entrada.

§ 1º. As notas fiscais de entrada serão emitidas no último dia útil dos meses de abril a setembro com o Código Fiscal de Operações e Prestações – CFOP “1601”, terão como remetente o próprio contribuinte e serão escrituradas no livro Registro de Entradas exclusivamente com os dados relativos ao documento fiscal, à codificação - CFOP “1601” - e ao valor do imposto creditado.

§ 2º. Os créditos fiscais decorrentes da apuração especial de que trata o parágrafo único do artigo 9º serão apropriados em 12 (doze) parcelas, à razão de 1/12 (um doze avos) por mês, a partir do mês subsequente àquele em que concluída a auditoria fiscal respectiva, aplicando-se, no mais, os procedimentos indicados neste artigo e no artigo 9º.

Art. 11. O contribuinte substituído optante pelo Simples Nacional (Lei Complementar Federal nº 123, de 14 de dezembro de 2006), em cujo estoque levantado em 31 de dezembro de 2015 haja mercadorias incluída na substituição tributária ou antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação deverá:

I - observar as regras dos artigos 4º ao 6º, no que couberem;

II - emitir as notas fiscais de saída de que trata o § 1º do artigo 6º, e em substituição ao disposto no § 2º do artigo 6º, demonstrar o “Valor do ICMS” a ser pago no corpo do documento fiscal;

III - lançar e pagar o ICMS apurado em parcela única ou em 6 (seis) parcelas, por meio da transação “auto-lançamento” no “portal do contribuinte” no sítio eletrônico da SEFIN, emitindo o DARE (Código de Receita: 1231) para o recolhimento do ICMS com vencimento no 15º (décimo quinto) dia do mês subsequente ao da emissão das notas fiscais de saída de que trata o § 1º do artigo 6º.

§ 1º. Ao contribuinte optante pelo Simples Nacional que possuir em estoque, na forma do caput, mercadoria adquiridas em outras unidades federadas, que tenham sido submetidas ao recolhimento do valor relativo à diferença entre a alíquota interna e a interestadual do ICMS aplicável sobre o valor total da operação, é permitido abater, do valor a recolher obtido na forma do inciso III do artigo 4º, o exato valor recolhido a título de diferença entre alíquotas conforme previsto no Decreto nº 13.066, de 13 de agosto de 2007.

§ 2º. O contribuinte optante pelo Simples Nacional que proceder na forma do § 1º deverá manter, pelo prazo decadencial, além dos registros no Livro de Inventário, os comprovantes de recolhimento da diferença entre alíquota interna e interestadual do ICMS referentes ao abatimento realizado, bem como a memória de cálculo utilizada.

§ 3º. O contribuinte optante pelo Simples Nacional poderá efetuar a dedução do crédito do imposto constante nos documentos fiscais de entrada das mercadorias encontradas em estoque sujeitas à substituição tributária por este Decreto para abatimento do valor a recolher.

Art. 12. O contribuinte substituído optante pelo Simples Nacional, que possuir estoque de mercadorias excluídas da substituição tributária, deverão adotar os seguintes procedimentos:

I - efetuar o levantamento de estoque, em 31 de dezembro de 2015, e escriturar no Livro Registro de Inventário;

II - solicitar os créditos correspondentes, mediante processo, na forma do artigo 904 do RICMS/RO, aprovado pelo Decreto nº 8.321/98; e

III - abater o crédito autorizado, do ICMS devido nas futuras entradas de mercadorias provenientes de outras unidades da Federação.

Art. 13. Presumir-se-á a inexistência do estoque de mercadorias sujeitas as disposições deste Decreto para os contribuintes que deixarem de apresentar o Estoque, na forma dos artigos 4º e 5º ou, no caso dos contribuintes optantes do Simples Nacional, quando deixarem de efetuar o recolhimento previsto no inciso III do artigo 11.

Parágrafo único. Quando houver estoque, a falta de cumprimento do disposto nos artigos 4º, 5º, 6º e 11 deste Decreto sujeita o contribuinte ao lançamento do ICMS e às penalidades cabíveis.

Art. 14. O imposto lançado até 31 de dezembro de 2015 pelas entradas no Estado das mercadorias relacionadas no anexo V do RICMS/RO, com a redação dada pelo inciso XIII do artigo 1°, inclusive quando já submetidas à cobrança do ICMS antecipado sem encerramento de fase, nos termos do Decreto nº 11.140, de 21 de julho de 2004 ou diferencial de alíquotas relativo às aquisições interestaduais de contribuintes que recolhem o ICMS na forma do Simples Nacional Decreto nº 13.066, de 13 de agosto de 2007, deverá ser pago sem alteração de valor, vencimento, código de receita ou tratamento tributário.

Art. 15. No período de 01/01/2016 a 31/03/2016, os lançamentos nos Postos Fiscais fixos e volantes serão realizados com base no código NCM/SH constante no documento fiscal.

§ 1º. Caso ocorra divergência de lançamento entre o valor do imposto calculado com base na aplicação do CEST previsto no anexo V do RICMS/RO e a aplicação do disposto no caput, estando o prazo para pagamento vencido ou não, o contribuinte deverá apresentar contestação por meio de processo eletrônico de acordo com:

I - o artigo 2°-B do Decreto nº 13.066/07 para as empresas optantes do Simples Nacional; e

II - o artigo 6°-B do Decreto nº 11.140/04 para as demais empresas.

§ 2°. Se o imposto calculado de forma divergente estiver pago, deverá apresentar pedido de restituição na forma do artigo 904 do RICMS/RO.

Art. 16. Ficam revogados os seguintes dispositivos do RICMS/RO, aprovado pelo Decreto nº 8.321/98:

I - os incisos II e VI do artigo 677-A;

II - o Capítulo XXXIII-B do Título VI e seu artigo; e

III - o Capítulo XXXIII-C do Título VI e seus artigos.

Art. 17. Este Decreto entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1° de janeiro de 2016.

CONFÚCIO AIRES MOURA

Governador

WAGNER GARCIA DE FREITAS

Secretário de Estado de Finanças

FRANCO MAEGAKI ONO

Secretário Adjunto de Estado de Finanças

WILSON CÉZAR DE CARVALHO

Coordenador Geral da Receita Estadual