O político eleito ou técnico do governo que se proponham a mudar impostos no Brasil deveriam ser obsessivos a respeito de dois objetivos. O primeiro: a carga de tributos sobre a sociedade não pode aumentar. O brasileiro já entrega ao governo 36% de tudo o que produz, uma fatia muito superior à registrada em outros países com o mesmo nível de renda. Também pagamos mais impostos que americanos, japoneses e australianos, que contam com serviços públicos muito melhores. O segundo objetivo: o pagamento de impostos no país precisa se tornar mais simples. Numa avaliação da facilidade de pagar tributos, o Brasil ficou em 177º lugar entre 189 países, na mais recente avaliação feita pelo Banco Mundial. Estamos muito distantes mesmo da média da América Latina, 121º, e do campeão regional, o Chile, em 29º no mundo. Compreende-se que seja especialmente difícil, para a equipe econômica do governo federal, observar essas duas exigências em 2015, ano em que se faz um ajuste necessário das contas públicas. Num caso específico, que faz parte do pacote de mudanças tributárias em avaliação pela equipe do ministro da Fazenda, Joaquim Levy, simplifica-se de um lado para cobrar mais do outro. Se aprovada, a medida será danosa para a economia do país.

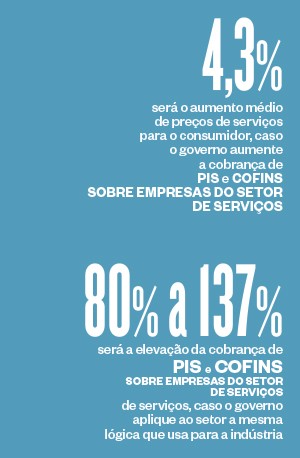

Trata-se da unificação das cobranças do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) , duas obrigações das empresas. O Instituto Brasileiro de Planejamento e Tributação (IBPT) simulou como a mudança atingiria uma ampla gama de segmentos produtivos – empresas de recursos humanos, projetos de engenharia, contabilidade, cobrança, crédito, telecomunicações e outras. O estudo incluiu mais de 1.200 empresas e foi feito a pedido da Fenacon, uma organização representativa do setor de serviços. Caso seja adotada a mudança em estudo, essas empresas teriam de pagar por volta do dobro de PIS e Cofins – os aumentos na cobrança variam entre 80% e 137%, de acordo com o segmento. O impacto nos preços finais desses serviços ficaria entre 3,1% e 5,5%. Na média, 4,3% de encarecimento nos serviços prestados a cidadãos e a outras companhias.

As empresas de serviços teriam de escolher entre dois caminhos ruins: absorver esse custo (o que teria impacto direto em sua capacidade de investir, manter postos de trabalho, contratar e dar aumentos salariais) ou repassá-lo ao consumidor. Há que se considerar que o setor de serviços compreende 7 milhões dos cerca de 16 milhões de empresas existentes no país e responde por 40% dos empregos – 19,4 milhões dos 48,5 milhões de postos de trabalho existentes.

PIS e Cofins não são impostos, e sim “contribuições”. No idioma dos tributaristas, uma contribuição não tem nada de voluntária. Apenas, diferentemente dos impostos, o governo pode alterá-la mais facilmente, consegue recolhê-la mais rapidamente e deve destiná-la a um fim específico. As medidas em estudo, no caso dessas contribuições, incluem duas mudanças. A primeira é unificar a cobrança. Hoje, a maioria das empresas de serviços faz dois pagamentos distintos, que somam 3,65% sobre suas vendas. As duas contribuições seriam unificadas – o que, em tese, é uma boa mudança –, mas resultariam, juntas, num pagamento maior, de 9,25% sobre as vendas – o que seria uma mudança péssima (ainda que a mudança dê direito a alguns descontos, os créditos tributários).

A segunda novidade também prejudicaria muito os negócios de serviços. Atualmente, as empresas são divididas em duas categorias: as que pagam pelo regime cumulativo e as que pagam pelo regime não cumulativo. Este último é o usado pela indústria. Permite que cada empresa transforme em créditos tributários (desconto em tributos a pagar) as contribuições já pagas por seus fornecedores. Assim, o fabricante de plástico não repassa o custo tributário a seu cliente, o fabricante de autopeças. Que, por sua vez, não o repassa o custo tributário a seu cliente, o fabricante de automóveis. O sistema foi adotado em 2002, sob o discurso empolgante da simplificação tributária. Na mudança, porém, o governo já aproveitou para aumentar a carga das contribuições.

Para a indústria, vale a pena seguir esse sistema complicado. Ele reduz os preços finais dos produtos ao conter o pagamento em cascata de um tributo ruim. Afinal, a compra de insumos responde por grande parte dos custos do setor industrial, mais de 40%. Com a mudança, porém, todos os setores, incluindo comércio e serviços, passariam a trabalhar por esse sistema.

O problema é que os insumos, as mercadorias, correspondem a apenas 13% do custo final dos serviços. Gerariam poucos créditos tributários a abater. Proporcionalmente, as empresas do setor gastam muito menos com compra de material e muito mais com gente. A folha de pagamentos representa 55% de seus custos em comparação a 23% na indústria. E funcionários não são considerados um “insumo” capaz de gerar créditos com a Receita Federal. As autoridades econômicas devem tomar especial cuidado para não adotar, nas medidas tributárias, uma visão industrialista da economia, como se esse setor fosse mais virtuoso que os demais. O setor de serviços inclui segmentos com alto grau de inovação e com imenso potencial, como desenvolvimento de software, serviços ambientais, design, moda, turismo e gastronomia. Não podem ser sacrificados em nome da sanha arrecadatória. Simplificar o infernal sistema de impostos, taxas e contribuições no Brasil é uma frente de batalha nobre. Mas não vai muito longe se dificultar negócios e servir de cortina de fumaça para novos aumentos na tributação.

Fonte: Época