O contribuinte paulista da cadeia produtiva do setor têxtil, não optante pelo Simples Nacional pode ter seu ICMS zerado nas operações internas

Para zerar o ICMS sobre as operações internas, o contribuinte paulista terá de optar pelo crédito outorgado, de que trata o artigo 41 do Anexo III do RICMS/SP, instituído pelo Decreto nº 62.560/2017:

Polêmica sobre a opção pelo crédito outorgado

Para zerar o ICMS sobre as operações internas, o contribuinte paulista terá de optar pelo crédito outorgado, de que trata o artigo 41 do Anexo III do RICMS/SP, instituído pelo Decreto nº 62.560/2017:

"Artigo 41 (PRODUTOS TÊXTEIS) – O estabelecimento localizado neste Estado que realizar saída interna beneficiada com a redução da base de cálculo do imposto nos termos e condições previstos no artigo 52 do Anexo II deste regulamento, poderá creditar-se de importância equivalente à aplicação do percentual de 12% (doze por cento) sobre o valor da referida saída.

§ 1º - O benefício previsto neste artigo condiciona-se a que a saída dos produtos seja tributada.

§ 2º - O crédito, nos termos deste artigo, deverá ser lançado no campo "Outros Créditos" do Livro Registro de Apuração do ICMS - RAICMS, com a expressão "Crédito Outorgado - artigo 41 do Anexo III do RICMS".

§ 3º - Não se compreende na operação de saída referida neste artigo aquela cujos produtos ou outros deles resultantes sejam objeto de posterior retorno, real ou simbólico.

§ 4º - O crédito de que trata este artigo substitui o aproveitamento de quaisquer outros créditos." (NR).

Polêmica sobre a opção pelo crédito outorgado

Desde a publicação do Decreto nº 62.560/2017 (06/05/2017), surgiu um grande dilema apontado pelo segmento, que envolve os créditos do ICMS.

Com a opção pelo crédito outorgado (art. 41 do Anexo III do RICMS/SP) o contribuinte “abria mão” de fazer uso de outros créditos do imposto.

A polêmica sobre o tema, ocorreu porque nem todas as operações são internas, os contribuintes paulistas também realizam operações interestaduais.

Com a opção pelo crédito outorgado (art. 41 do Anexo III do RICMS/SP) o contribuinte “abria mão” de fazer uso de outros créditos do imposto.

A polêmica sobre o tema, ocorreu porque nem todas as operações são internas, os contribuintes paulistas também realizam operações interestaduais.

Assim, depois do Sindicato do segmento solicitar a SEFAZ-SP ato normativo que garantisse o direito de crédito para os contribuintes que realizam operações interestaduais, o fisco paulista publicou a Portaria CAT 35/2017 (DOE-SP de 27/05), que dispõe sobre a carga tributária e os créditos do imposto para o setor têxtil.

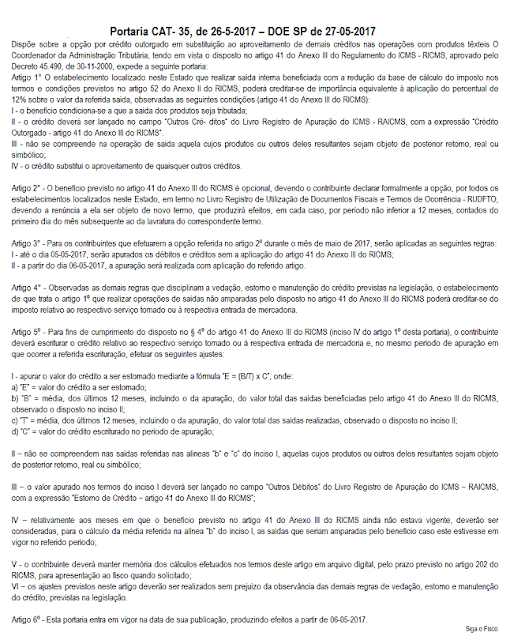

A Portaria CAT- 35//2017 dispõe sobre a opção pelo crédito outorgado em substituição ao aproveitamento de demais créditos nas operações com produtos têxteis.

Assim, o estabelecimento localizado no Estado de São Paulo, que realizar saída interna beneficiada com a redução da base de cálculo do imposto nos termos e condições previstos no artigo 52 do Anexo II do RICMS, poderá creditar-se de importância equivalente à aplicação do percentual de 12% sobre o valor da referida saída, observadas as seguintes condições (artigo 41 do Anexo III do RICMS):

I - o benefício condiciona-se a que a saída dos produtos seja tributada;

II - o crédito deverá ser lançado no campo “Outros Créditos” do Livro Registro de Apuração do ICMS - RAICMS, com a expressão “Crédito Outorgado - artigo 41 do Anexo III do RICMS”.

III - não se compreende na operação de saída aquela cujos produtos ou outros deles resultantes sejam objeto de posterior retorno, real ou simbólico;

IV - o crédito substitui o aproveitamento de quaisquer outros créditos.

Crédito outorgado é opcional

O benefício previsto no artigo 41 do Anexo III do RICMS é opcional (crédito outorgado de 12%), devendo o contribuinte declarar formalmente a opção, por todos os estabelecimentos localizados neste Estado, em termo no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência - RUDFTO, devendo a renúncia a ela ser objeto de novo termo, que produzirá efeitos, em cada caso, por período não inferior a 12 meses, contados do primeiro dia do mês subsequente ao da lavratura do correspondente termo.

Para os contribuintes que efetuarem a opção pelo crédito outorgado durante o mês de maio de 2017, serão aplicadas as seguintes regras:

I - até o dia 05-05-2017, serão apurados os débitos e créditos sem a aplicação do artigo 41 do Anexo III do RICMS;

II - a partir do dia 06-05-2017, a apuração será realizada com aplicação do referido artigo.

ICMS sobre as entradas - Crédito proporcional às saídas não beneficiadas pelo crédito outorgado

O estabelecimento que realizar operações de saídas não amparadas pelo disposto no artigo 41 do Anexo III do RICMS, poderá creditar-se do imposto relativo ao respectivo serviço tomado ou à respectiva entrada de mercadoria.

Para fins de cumprimento do disposto no § 4º do artigo 41 do Anexo III do RICMS (inciso IV do artigo 1º desta portaria), o contribuinte deverá escriturar o crédito relativo ao respectivo serviço tomado ou à respectiva entrada de mercadoria e, no mesmo período de apuração em que ocorrer a referida escrituração, efetuar os seguintes ajustes:

I - apurar o valor do crédito a ser estornado mediante a fórmula “E = (B/T) x C”, onde:

I.a) “E” = valor do crédito a ser estornado;

I.b) “B” = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas beneficiadas pelo artigo 41 do Anexo III do RICMS, observado o disposto no inciso II;

I.c) “T” = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas realizadas, observado o disposto no inciso II;

I.d) “C” = valor do crédito escriturado no período de apuração;

II – não se compreendem nas saídas referidas nos itens “I.b” e “I.c”, aquelas cujos produtos ou outros deles resultantes sejam objeto de posterior retorno, real ou simbólico;

III – o valor apurado nos termos do item I deverá ser lançado no campo “Outros Débitos” do Livro Registro de Apuração do ICMS – RAICMS, com a expressão “Estorno de Crédito – artigo 41 do Anexo III do RICMS”;

IV – relativamente aos meses em que o benefício previsto no artigo 41 do Anexo III do RICMS ainda não estava vigente, deverão ser consideradas, para o cálculo da média referida no item “I.b”, as saídas que seriam amparadas pelo benefício caso este estivesse em vigor no referido período;

Memória de Cálculo

O contribuinte que optar pelo crédito outorgado, deverá manter memória dos cálculos efetuados em arquivo digital, pelo prazo previsto no artigo 202 do RICMS, para apresentação ao fisco quando solicitado.

Crédito outorgado e Crédito sobre as entradas

Portanto, o contribuinte paulista que preencher todos os requisitos pode utilizar o crédito outorgado para zerar o ICMS nas operações internas, além disso, o fisco garante a tomada de crédito do imposto sobre as entradas quando o mesmo realizar operação não beneficiada pelo artigo 41 do Anexo III do RICMS/00 (por exemplo saídas interestaduais).

Assim, o contribuinte paulista da indústria têxtil que realizar operação interna e interestadual e que tiver optado pelo crédito outorgado do art. 41 do Anexo III do RICMS/00, na entrada de mercadorias ou serviços tomará normalmente o crédito do imposto. Depois fará o cálculo para identificar a proporção sobre as operações beneficiadas pelo crédito outorgado e lançará na apuração do ICMS o valor correspondente ao estorno, conforme dispõe a Portaria CAT-35/2017.

Crédito outorgado e Crédito sobre as entradas

Portanto, o contribuinte paulista que preencher todos os requisitos pode utilizar o crédito outorgado para zerar o ICMS nas operações internas, além disso, o fisco garante a tomada de crédito do imposto sobre as entradas quando o mesmo realizar operação não beneficiada pelo artigo 41 do Anexo III do RICMS/00 (por exemplo saídas interestaduais).

Assim, o contribuinte paulista da indústria têxtil que realizar operação interna e interestadual e que tiver optado pelo crédito outorgado do art. 41 do Anexo III do RICMS/00, na entrada de mercadorias ou serviços tomará normalmente o crédito do imposto. Depois fará o cálculo para identificar a proporção sobre as operações beneficiadas pelo crédito outorgado e lançará na apuração do ICMS o valor correspondente ao estorno, conforme dispõe a Portaria CAT-35/2017.

Confira integra da Portaria CAT 35 de 2017.

Por Josefina do Nascimento

Fonte: Siga o Fisco