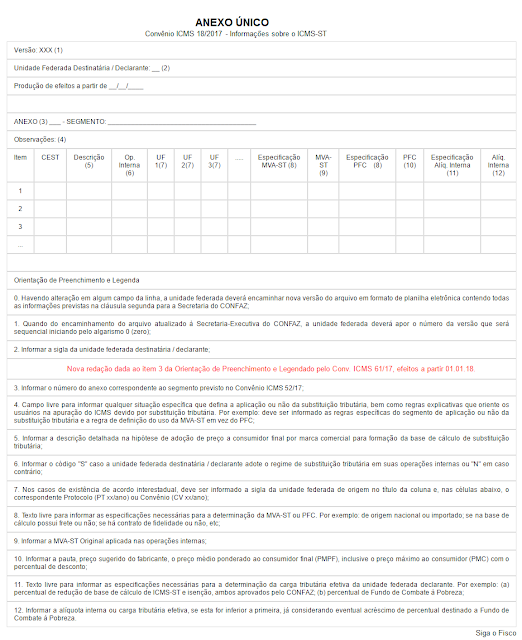

Em atendimento ao Convênio ICMS nº 18 de 2017, que instituiu o Portal Nacional da Substituição Tributária e estabelece as regras para a sua manutenção e atualização, o CONFAZ aprova planilha eletrônica com informações gerais do regime da substituição tributária relativas ao Estado de São Paulo.

Através do Ato COTEPE ICMS nº 34 de 2017 (DOU de 19/06), o CONFAZ aprovou a planilha eletrônica - versão 0000 - com informações acerca da substituição tributária relativas às operações internas realizadas no Estado de São Paulo e nas operações interestaduais a ele destinadas.

Informações sobre as regras de substituição tributária

A partir de 2018, as unidades federadas que instituir substituição tributária do ICMS, deverão enviar até dia 15 de cada mês, planilha eletrônica com informações para o CONFAZ publicar no Portal Nacional da Substituição Tributária.

A critério de cada unidade federada, o envio da planilha poderá ser antecipado com o início de seus efeitos a partir de 1º de julho de 2017 (Convênio ICMS nº 61/2017 que alterou o Convênio ICMS nº 18/2017).

Prazo de envio da planilha com informações da Substituição Tributária

De acordo com a Cláusula terceira do Convênio ICMS nº 18 de 2017, as unidades federadas deverão encaminhar planilha eletrônica à Secretaria-Executiva do CONFAZ, que publicará Ato COTEPE/ICMS, inclusive quando houver alteração em algum dos campos relacionados no Anexo Único, devendo ser encaminhado até o dia 15 de cada mês, para publicação até o dia 20 e produção de efeitos a partir do primeiro dia do mês subsequente.

Mercadorias sujeitas ao ICMS-ST

Vale lembrar que os Estados e o Distrito Federal somente podem cobrar ICMS através do regime de Substituição Tributária das mercadorias relacionadas no Convênio ICMS nº 52/2017.

Com a uniformização da lista de mercadorias sujeitas ao ICMS-ST pelo CONFAZ, desde 1º de janeiro de 2016 as unidades federadas antes de cobrar o imposto através da Substituição Tributária devem consultar a respectiva relação.

Para saber quais são as mercadorias que os Estados e Distrito Federal podem cobrar ICMS através da Substituição Tributária consulte a lista anexa ao Convênio ICMS nº 52 de 2017. Esta relação de mercadorias e bens é autorizativa, isto significa que as unidades federadas podem ou não incluir no regime do ICMS-ST.

Fonte: Siga o Fisco