A pretensão do presente artigo é a de demonstrar, com base em argumentação jurídica e lógico-matemática, os equívocos contidos na Súmula nº 646 recentemente editada pelo Superior Tribunal de Justiça (STJ):

É irrelevante a natureza da verba trabalhista para fins de incidência da contribuição ao FGTS, visto que apenas as verbas elencadas em lei (artigo 28, parágrafo 9º, da Lei 8.212/1991), em rol taxativo, estão excluídas da sua base de cálculo, por força do disposto no artigo 15, parágrafo 6º, da Lei 8.036/1990.

Citamos abaixo o trecho de um dos precedentes que deram origem à citada Súmula:

Pacificou-se o posicionamento de que apenas verbas expressamente delineadas em lei podem ser excluídas do alcance de incidência do FGTS. Desse modo, o FGTS recai sobre o salário-maternidade, férias gozadas, aviso-prévio indenizado, o terço constitucional de férias gozadas, os quinzes primeiros dias de auxílio-doença/acidente e sobre os adicionais horas extras, insalubridade, periculosidade, noturno, pois não há previsão legal específica acerca da sua exclusão, não podendo o intérprete ampliar as hipóteses legais de não incidência" (AgRg no REsp 1.518.699/SC, Rel. Ministro Herman Benjamin, segunda turma, DJe 5/2/2016).

O entendimento pacificado pelo STJ é o de que todo e qualquer pagamento que não esteja expressamente contido no art. 28, §9º da Lei nº 8.212/91 – que trata da base de cálculo das contribuições previdenciárias – deve ser considerado como base para o cálculo do FGTS.

Contudo, o art. 15 da Lei nº 8.036/90 – que instituiu o FGTS – prevê que o seu recolhimento deve ser realizado com base na remuneração do trabalhador, sem definir o conceito legal do que é a remuneração. O parágrafo 6º desse artigo dispõe que “não se incluem na remuneração, para os fins desta Lei, as parcelas elencadas no § 9º do art. 28 da Lei nº 8.212, de 24 de julho de 1991.”

Porém, a interpretação apresentada pelo STJ é, a nosso ver, juridicamente inaceitável e existem argumentos jurídicos e lógico-matemáticos que demonstram o porquê.

A importância (e o problema) da definição da natureza Jurídica dos pagamentos realizados pela empresa aos seus trabalhadores

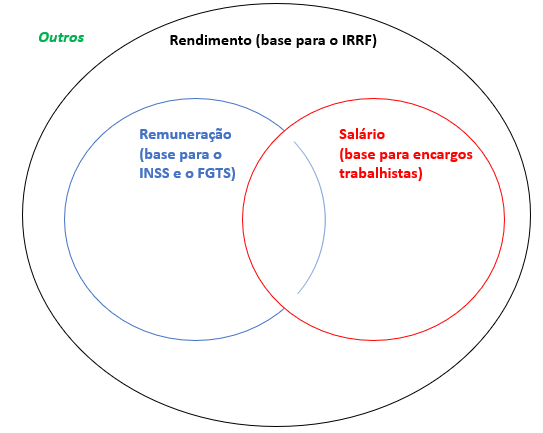

Os pagamentos realizados pela empresa em favor de seus trabalhadores podem ser classificados, para fins jurídicos, da seguinte forma (com base na legislação trabalhista, tributária e previdenciária em vigor):

- Rendimentos do trabalho: valores que decorrem da relação de trabalho e constituem um acréscimo patrimonial do trabalhador (ex.: salário, PLR, férias);

- Salário: valor que decorre da relação de trabalho e se presta a retribuir os serviços prestados ou colocados à disposição da empresa; é a parcela mensal e fixa paga por força de lei ou acordo entre as partes, bem como os ganhos habituais (ex.: salário, 13º salário, comissões, férias);

- Remuneração: valor que decorre da relação de trabalho e se presta a retribuir os serviços prestados; é a parcela paga habitualmente ou com base em negociação coletiva ou entre as partes (ex.: bônus, PLR);

- Outros rendimentos: valores que decorrem da relação de trabalho, mas não constituem um acréscimo patrimonial do trabalhador (ex.: indenização por atraso das férias, reembolso de despesas, despesa com mudança do local de trabalho).

A classificação dos pagamentos é relevante, pois a legislação impõe diferentes obrigações sobre cada uma delas: os rendimentos do trabalho ensejam a retenção e o recolhimento do imposto sobre de renda da pessoa física; o salário enseja o recolhimento dos encargos trabalhistas (13º, férias, DSR, etc.) e a remuneração enseja o recolhimento das contribuições previdenciárias e do FGTS.

Aliás, já nas primeiras aulas na faculdade de Direito aprendemos que, por força do Princípio da Legalidade (art. 5º, II da Constituição Federal), “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei”. Assim, podemos afirmar que somente nasce uma obrigação quando um ato/fato especificamente descrito na lei resta indubitavelmente caracterizado.

Exemplo: ao efetuar o pagamento de um rendimento do trabalho nasce a obrigação da empresa reter e recolher o imposto sobre a renda devido pela pessoa física. No entanto, sobre esse rendimento só incidirão as contribuições previdenciárias e o FGTS se também restar configurado o pagamento de uma remuneração. Uma obrigação está desvinculada da outra, pois os fatos que lhe dão nascimento não são idênticos.

Ocorre que, de acordo com o recente entendimento do STJ (Súmula 646), todo e qualquer pagamento realizado pela empresa aos seus empregados deveria ser considerado como parte da remuneração do trabalhador (base para o cálculo do FGTS), exceto nas hipóteses descritas no art. 28, §9º da Lei nº 8.212/91. Consequentemente, o FGTS recairia sobre salário-maternidade, terço de férias, aviso-prévio indenizado, quinzes primeiros dias de auxílio-doença/acidente, dentre outras verbas desprovidas de natureza remuneratória.

Os argumentos jurídicos que denotam o erro do posicionamento do STJ

Em primeiro lugar, o STJ desconsiderou o fato de que a legislação buscou unificar (e não diferenciar) a base para o recolhimento das contribuições previdenciárias e do FGTS (por essa razão o documento de apuração era unificado – SEFIP/GFIP), conforme se depreende da exposição de motivos da Lei nº 9.528/97 (que incluiu a maior parte das verbas descritas no art. 28, §9º da Lei nº 8.212/91):

Nesse aspecto, vale lembrar que o próprio STJ (Recurso Especial nº 1.230.957) já havia pacificado o entendimento de que o aviso-prévio indenizado, o terço de férias e os quinze primeiros dias de afastamento que antecedem o auxílio-doença não possuem natureza remuneratória e, portanto, não se sujeitam ao recolhimento das contribuições previdenciárias.

Em segundo lugar, considerando que a finalidade do FGTS é a de proteger o trabalhador cujo contrato foi rescindido sem justa causa – o que se equipara, grosso modo, à finalidade dos benefícios previdenciários (garantir a manutenção da remuneração do trabalhador em caso da ocorrência de um evento que o incapacite para o trabalho) – não há sentido algum em se adotar bases distintas para o seu custeio.

Em terceiro lugar, o Direito é uma ciência que estuda e atribui efeitos às relações do nosso cotidiano, não detendo poderes para alterar a definição, o conteúdo e o alcance de institutos privados. Portanto, o entendimento de um órgão julgador não pode descontruir, sem uma justificativa relevante, o conceito privado do que são o rendimento, a remuneração e o salário.

Não se pode atribuir um conceito legal a determinado instituto (no caso, a remuneração) a partir de exclusões (do que não é considerado remuneração). Apenas a análise casuística e detalhada, como o próprio STJ realizou em milhares de julgamentos em matéria de custeio previdenciário, é capaz de atribuir à verba a sua verdadeira natureza jurídica.

Em quarto lugar, e por fim, o STJ acabou por incorrer em contradição, na medida em que, apesar de ter corretamente entendido que é ilegal a tentativa de se ampliar as hipóteses legais de não incidência, acabou por ampliar, ilegalmente, as hipóteses legais de incidência do FGTS. É nesse ponto, aliás, que a matemática pode nos ajudar.

A matemática aplicada ao caso

Acredito que muitos dos leitores se lembrem (com prazer ou com dor) da “Teoria dos Conjuntos”, cujas funções são as de deliminar e agrupar os elementos, bem como identificar de que forma eles se relacionam:

O “Diagrama de Venn”, por sua vez, é utilizado para representar graficamente as relações (operações) entre os elementos:

Ao aplicarmos esse racional ao presente artigo (o que estaria contido no “conjunto” remuneração?), chegamos ao seguinte resultado:

O que dispõe a legislação:

Ou seja, quando se trata do recolhimento de tributos e encargos incidentes sobre os pagamentos realizados pela empresa em favor dos seus trabalhadores, o fato que dá nascimento à uma obrigação (campo de incidência) e é utilizada como base de cálculo para o seu recolhimento não é – necessária e obrigatoriamente – idêntica à outra. A avaliação se o encargo ou tributo é devido, portanto, depende de uma análise casuística.

O que entendeu o STJ:

Conclusivamente: o STJ alargou o campo de incidência e a base de cálculo da contribuição ao FGTS com base no argumento de que seria ilegal o alargamento das hipóteses em que o FGTS não pode ser exigido. Porém, ao assim decidir, acabou por incorrer em contradição e ilegalidade, já que a consequência da sua decisão é o alargamento do campo da incidência do FGTS, sem que a lei assim autorize.

Esperamos que a discussão seja levada ao Supremo Tribunal Federal (STF) e lá seja preservado o Princípio da Legalidade (art. 5º, II da Constituição Federal). Até que isso ocorra, todavia, as empresas estarão sujeitas a questionamentos e cobranças baseadas na Súmula 464 do STJ.