PORTARIA 916 SEFAZ, DE 18-10-2016

(DO-TO DE 20-10-2016)

TERMO DE ACORDO - Modelo

Estado dispõe sobre os regimes epeciais

Esta Portaria estabelece os modelos de Termos de Acordo de Regimes Especiais - TARE.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o inciso II do §1o do art. 42 da Constituição Estadual, e com fulcro no art. 549 do Regulamento do ICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006,

RESOLVE:

Art. 1o Os Termos de Acordo de Regimes Especiais - TARE para a concessão de benefícios fiscais estabelecidos na legislação tributária estadual são padronizados e definidos conforme os seguintes anexos a esta Portaria:

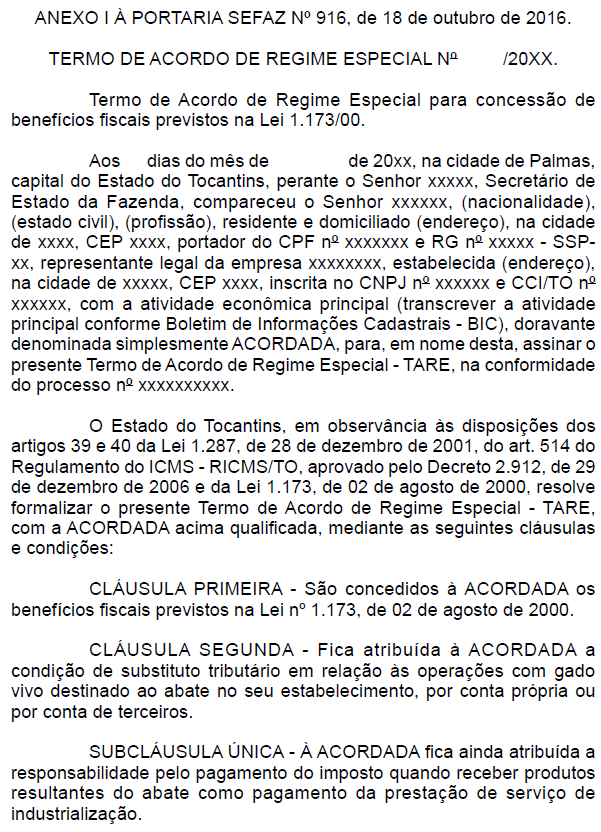

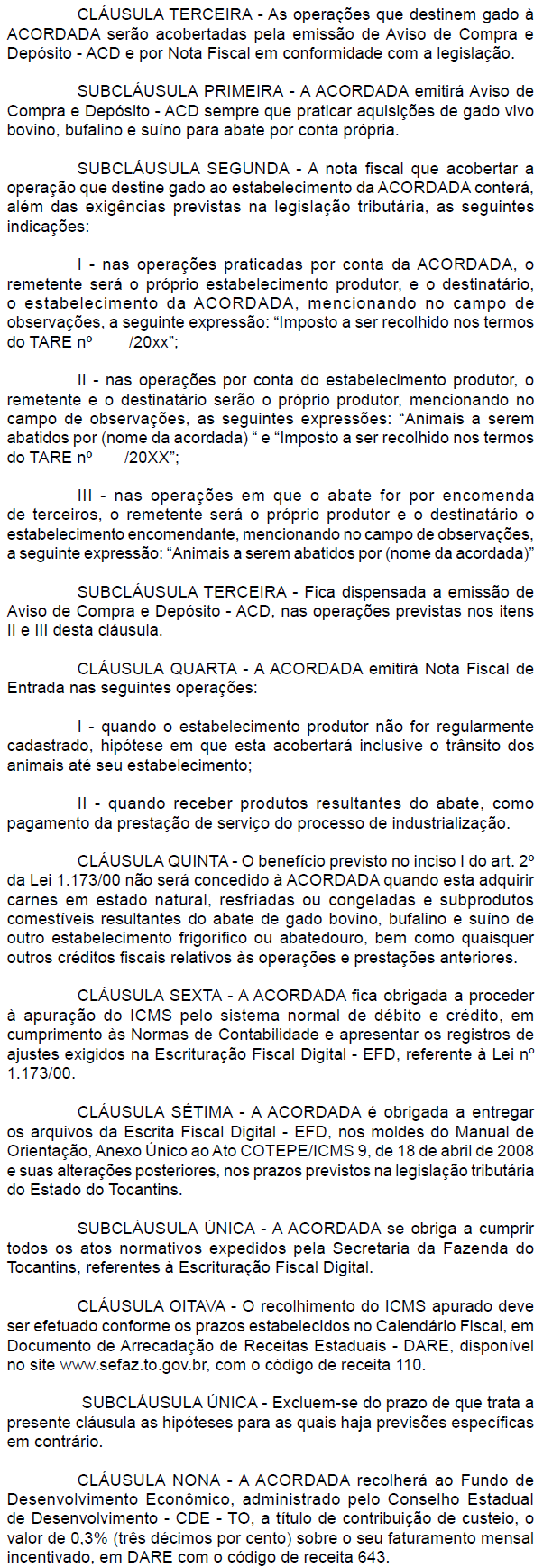

I - anexo I - Lei nº 1.173, de 2 de agosto de 2000;

II - anexo II - Lei nº 1.201, de 29 de dezembro de 2000;

III - anexo III - Lei nº 1.303, de 20 de março de 2002 (inciso V do art. 1º do §1º do art. 1º redução de base de cálculo para bebidas);

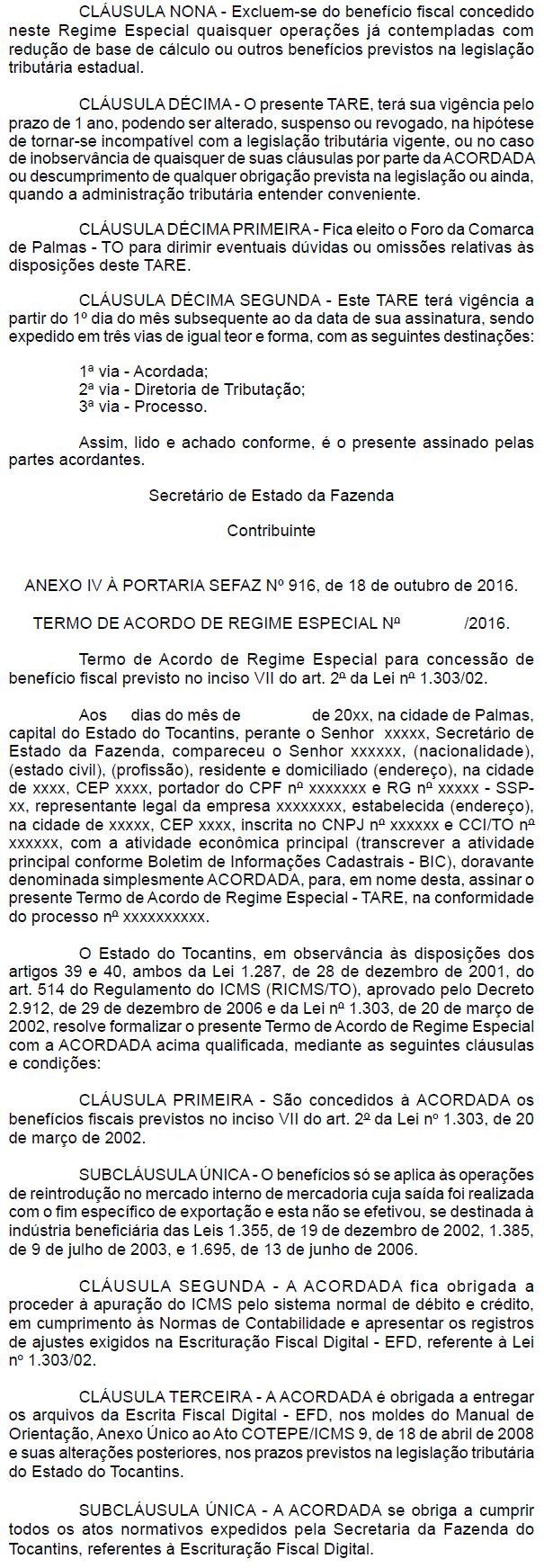

IV - anexo IV - Lei nº 1.303, de 20 de março de 2002 (inciso VII do art. 2º isenção nas operações de reintrodução no mercado interno de mercadoria cuja saída foi realizada com o fim específico de exportação);

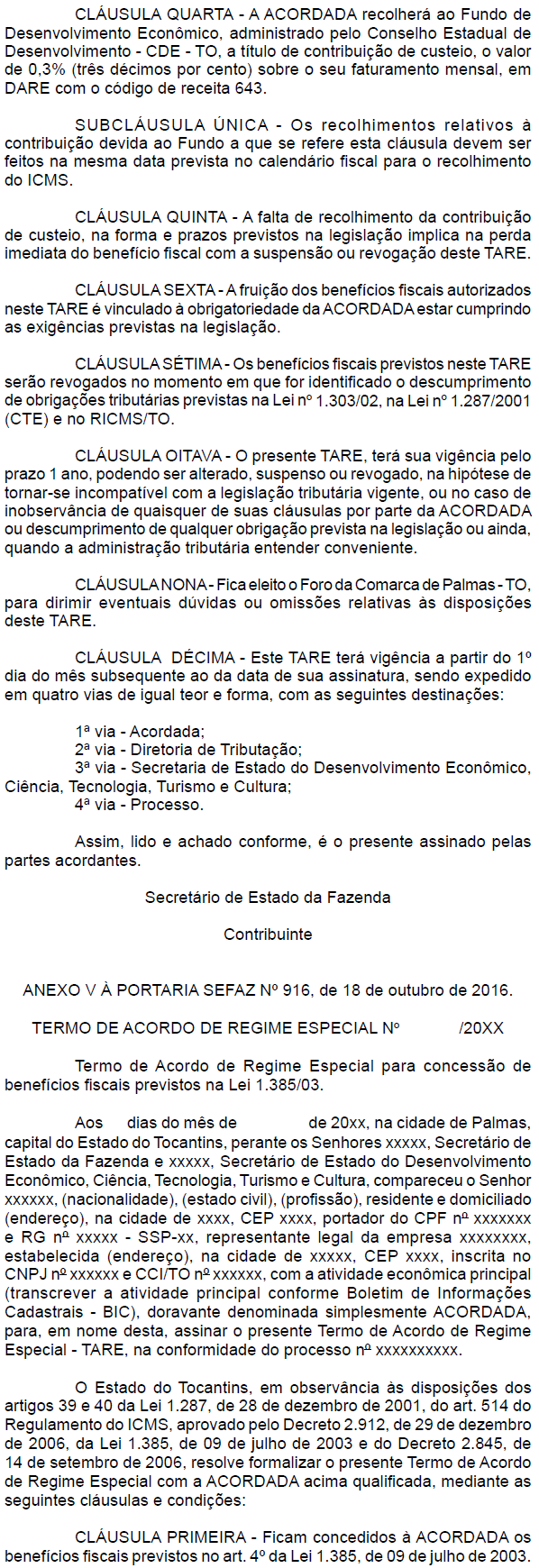

V - anexo V - Lei nº 1.385, de 09 de julho de 2003;

VI - anexo VI - Lei nº 1.385, de 09 de julho de 2003 (art. 4ºA - frigoríficos);

VII - anexo VII - Lei nº 1.641, de 28 de dezembro de 2005;

VIII - anexo VIII - Lei nº 1.695, de 13 de junho de 2006;

IX - anexo IX - Lei nº 1.790, de 15 de maio de 2007.

Art. 2o O prazo para fruição dos benefícios fiscais previstos no Termo de Acordo de Regime Especial pode ser prorrogado de ofício, desde que o contribuinte:

I - esteja regular perante o Cadastro de Contribuintes do Estado;

II - esteja adimplente com o recolhimento do ICMS apurado e da contribuição de custeio devida ao Fundo de Desenvolvimento Econômico;

III - não possua crédito tributário inscrito em dívida ativa, exceto aquele cuja exigibilidade esteja suspensa;

IV - esteja regular com a entrega dos arquivos da Escrituração Fiscal Digital - EFD ou da Escrituração Contábil Digital - ECD.

§1º Para a prorrogação dos prazos de que trata o caput, são adotados os seguintes procedimentos:

I - a Diretoria de Tributação encaminha, com antecedência mínima de 30 dias do vencimento do prazo de fruição dos benefícios, relação dos contribuintes e respectivos TAREs à Diretoria da Receita;

II - a Diretoria da Receita, no prazo de 15 dias do recebimento da relação de que trata o inciso I, após análise, deve encaminhar à Diretoria de Tributação, por meio de processo cadastrado no Sistema Integrado de Administração Tributária - SIAT, relação dos contribuintes e respectivos TAREs aptos à prorrogação de prazo.

§2º Aplica-se o disposto neste artigo aos demais TAREs.

Art. 3o Esta Portaria entra em vigor na data de sua publicação.