DECRETO 43.681, DE 27-10-2016

(DO-PE DE 28-10-2016)

- Retificado no DO-PE de 7-12-2016 - ver ao final deste ato -

SUBSTITUIÇÃO TRIBUTÁRIA - Alteração das Normas

Estado altera regras relativas à substituição tributária

Foram modificados os Decretos 35.679, de 13-10-2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com autopeças, e 42.563, de 30-12-2015, que dispõe sobre o regime de substituição tributária do ICMS relativamente a diversos produtos.

O GOVERNADOR DO ESTADO, no uso das atribuições que lhe são conferidas pelo inciso IV do art. 37 da Constituição Estadual,

CONSIDERANDO o Convênio ICMS 53/2016, publicado no Diário Oficial da União - DOU de 14 de julho de 2016,

DECRETA:

Art. 1º O Decreto nº 35.679, de 13 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com autopeças, passa a vigorar com as seguintes modificações:

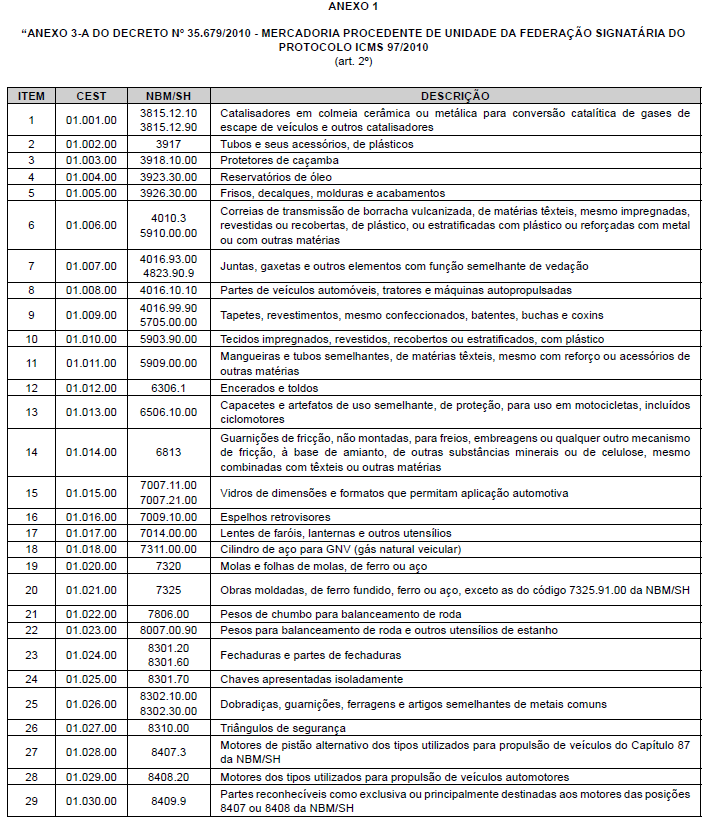

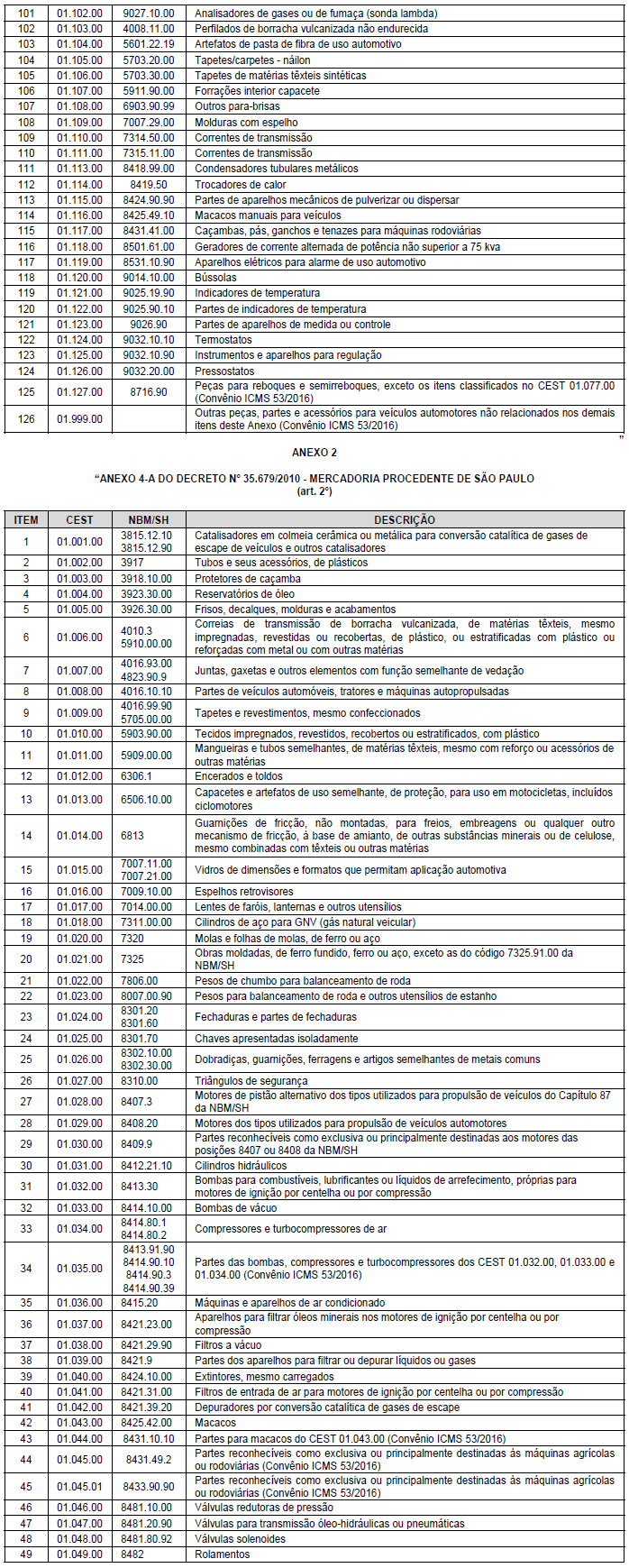

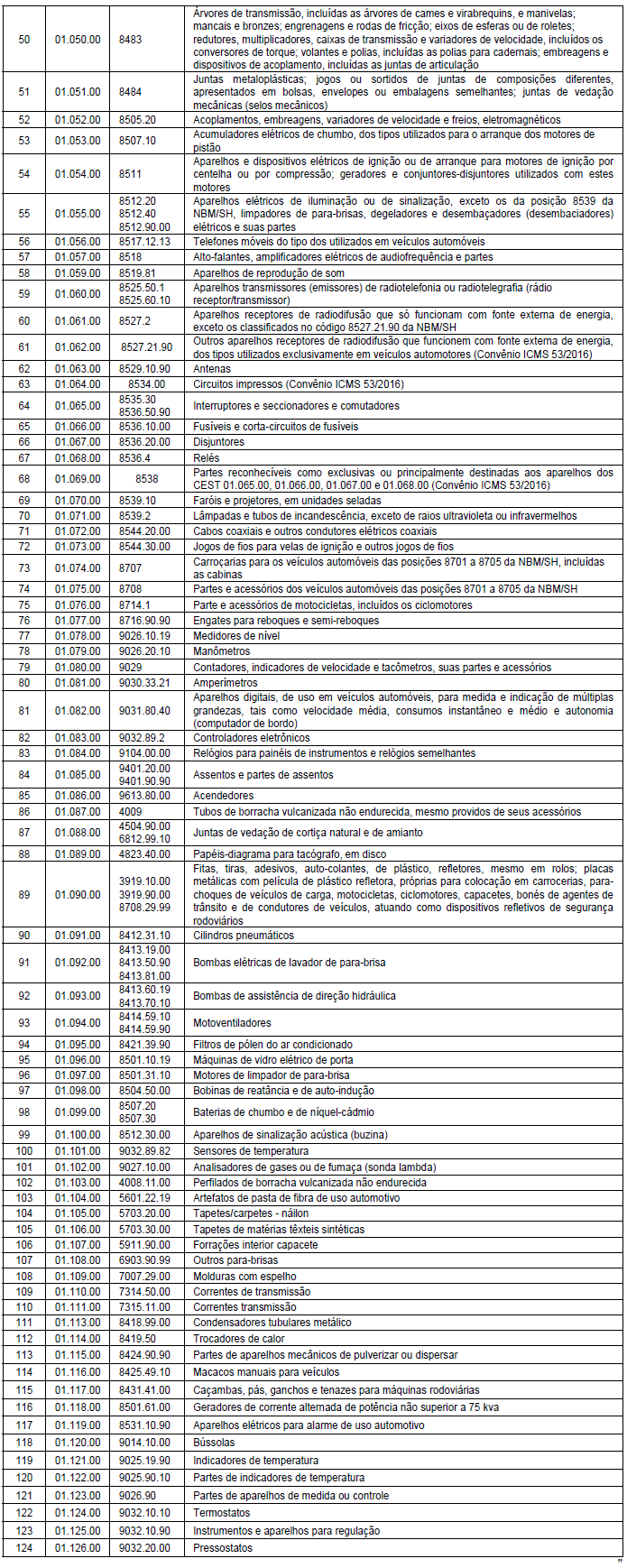

“Art. 2º Nas operações com peças, partes, componentes, acessórios e outros produtos relacionados, até 31 de outubro de 2014, no Anexo 1 do presente Decreto, no período de 1º de novembro de 2014 a 31 de dezembro de 2015, nos Anexos dos Protocolos ICMS 97/2010 e 129/2010, no período de 1º de janeiro a 31 de outubro de 2016, nos Anexos 3 e 4 do presente Decreto e, a partir de 1º de novembro de 2016, nos Anexos 3-A e 4-A do presente Decreto, com as respectivas classificações na Nomenclatura Brasileira de Mercadoria – Sistema Harmonizado - NBMSH e, a partir de 1º de janeiro de 2016, no Código Especificador da Substituição Tributária - CEST, procedentes deste Estado, do exterior ou de Unidade da Federação relacionada no Anexo 2, fica atribuída ao estabelecimento industrial, importador ou arrematante de mercadoria importada, na qualidade de contribuinte substituto, a responsabilidade pela retenção e recolhimento do ICMS relativo: (NR)

......................................................................................................................................................................................

§ 1º Para efeito do disposto no caput, as peças, partes, componentes, acessórios e outros produtos relacionados, até 31 de outubro de 2014, no Anexo 1, no período de 1º de novembro de 2014 a 31 de dezembro de 2015, nos Anexos dos Protocolos ICMS 97/2010 e 129/2010, no período de 1º de janeiro a 31 de outubro de 2016, nos Anexos 3 e 4 do presente Decreto e, a partir de 1º de novembro de 2016, nos Anexos 3-A e 4-A do presente Decreto, devem ser de uso especificamente automotivo, assim compreendidos os que, em qualquer etapa do ciclo econômico do setor automotivo, sejam adquiridos ou revendidos por estabelecimento de indústria ou comércio de veículos automotores terrestres, bem como de veículos, máquinas e equipamentos agrícolas ou rodoviários, ou de suas peças, partes, componentes e acessórios. (NR)

......................................................................................................................................................................................

§ 5º Também é responsável, na condição de contribuinte-substituto, pela retenção e recolhimento do imposto devido pelas saídas subsequentes de todas as peças, partes, componentes e acessórios conceituados no § 1º, ainda que não estejam listados, conforme o caso, até 31 de outubro de 2014, no Anexo 1, no período de 1º de novembro de

2014 a 31 de dezembro de 2015, nos Anexos dos Protocolos ICMS 97/2010 e 129/2010, no período de 1º de janeiro a 31 de outubro de 2016, nos Anexos 3 e 4 do presente Decreto e, a partir de 1º de novembro de 2016, nos Anexos 3-A e 4-A do presente Decreto: (NR)

......................................................................................................................................................................................

Art. 3º ...........................................................................................................................................................................

......................................................................................................................................................................................

§ 3º Na hipótese de inclusão na legislação tributária de MVAs inferiores àquelas previstas nos itens 1 e 2 da alínea “a” do inciso II do caput, para os produtos relacionados, até 31 de outubro de 2014, no Anexo 1, no período de 1º de novembro de 2014 a 31 de dezembro de 2015, nos Anexos dos Protocolos ICMS 97/2010 e 129/2010, no período de 1º de janeiro a 31 de outubro de 2016, nos Anexos 3 e 4 do presente Decreto e, a partir de 1º de novembro de 2016, nos Anexos 3-A e 4-A do presente Decreto, relativamente às operações internas ou interestaduais procedentes de Unidade da Federação não signatária do Protocolo ICMS 129/2010, as mencionadas MVAs são aplicáveis às operações de que tratam o art. 1º, independentemente da respectiva alteração do presente Decreto. (NR)

Art. 3º-A A partir de 1º de junho de 2012, na saída interna subsequente à operação interestadual em que não tenha sido aplicado o regime de substituição tributária, nos termos dos incisos II e V do art. 3º do Decreto nº 19.528, de 1996, com os produtos relacionados, até 31 de outubro de 2014, no Anexo 1 do presente Decreto, no período de 1º de novembro de 2014 a 31 de dezembro de 2015, nos Anexos dos Protocolos ICMS 97/2010 e 129/2010, no período de 1º de janeiro a 31 de outubro de 2016, nos Anexos 3 e 4 do presente Decreto e, a partir de 1º de novembro de 2016, nos Anexos 3-A e 4-A do presente Decreto, deve-se observar: (NR)

....................................................................................................................................................................................”.

Art. 2º O Decreto nº 42.563, de 30 de dezembro de 2015, que dispõe sobre o regime de substituição tributária do ICMS relativamente a diversos produtos, passa a vigorar com as seguintes modificações:

“Art. 1º Os produtos sujeitos aos regimes de substituição tributária do ICMS previstos nas normas a seguir relacionadas são aqueles constantes dos Anexos respectivamente indicados, com as correspondentes classificações na Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado - NBM/SH e no Código Especificador da Substituição Tributária - CEST, este último instituído pelo Convênio ICMS 92/2015: (NR)

I - a partir de 1º de janeiro de 2016, alínea “c” do inciso III do art. 522 do Decreto nº 14.876, de 12 de março de 1991, que dispõe sobre o regime de substituição tributária do ICMS nas operações com veículos tipo motocicleta - Anexo 3; (NR)

II - a partir de 1º de janeiro de 2016, alínea “d” do inciso III do art. 522 do Decreto nº 14.876, de 1991, que dispõe sobre o regime de substituição tributária do ICMS nas operações com veículos automotores - Anexo 4; (NR)

III - a partir de 1º de janeiro de 2016, Decreto nº 27.031, de 17 de agosto de 2004, que dispõe sobre o regime de substituição tributária do ICMS nas operações com ração para animais domésticos - Anexo 5; (NR)

IV - a partir de 1º de janeiro de 2016, Decreto nº 27.032, de 17 de agosto de 2004, que dispõe sobre o regime de substituição tributária do ICMS nas operações com sorvete - Anexo 6; (NR)

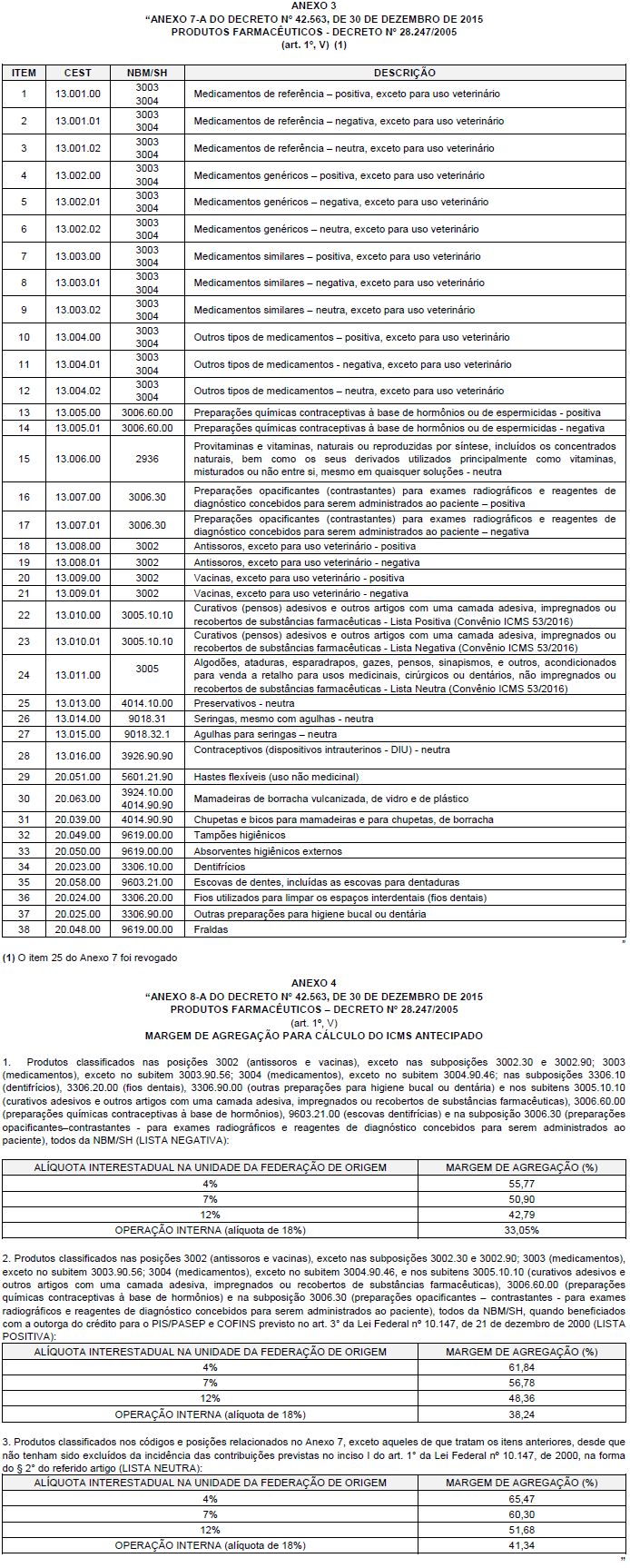

V - Decreto nº 28.247, de 17 de agosto de 2005, que dispõe sobre o regime de substituição tributária do ICMS nas operações com produtos farmacêuticos: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexos 7 e 8; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexos 7-A e 8-A; (AC)

VI - Decreto nº 28.323, de 2 de setembro de 2005, que dispõe sobre a substituição tributária do ICMS nas operações com cerveja, chope, refrigerante, xarope ou extrato concentrado destinados ao preparo de refrigerante e água mineral ou potável: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 9; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 9-A; (AC)

VII - a partir de 1º de janeiro de 2016, Decreto nº 32.958, de 21 de janeiro de 2009, que dispõe sobre a substituição tributária do ICMS nas operações com cimento - Anexo 10; (NR)

VIII - a partir de 1º de janeiro de 2016, Decreto nº 32.959, de 21 de janeiro de 2009, que dispõe sobre a substituição tributária do ICMS nas operações com tabaco, cigarro e outros produtos derivados do tabaco - Anexo 11; (NR)

IX - Decreto nº 33.203, de 24 de março de 2009, que dispõe sobre o regime de substituição tributária do ICMS nas operações com bebidas quentes: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 12; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 12-A; (AC)

X - Decreto nº 33.205, de 27 de março de 2009, que dispõe sobre o regime de substituição tributária nas operações com tintas, vernizes e outras mercadorias da indústria química: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 13; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 13-A; (AC)

XI - a partir de 1º de janeiro de 2016, Decreto nº 33.626, de 6 de julho de 2009, que dispõe sobre a substituição tributária do ICMS nas operações com lâmina de barbear, aparelho de barbear, isqueiro, lâmpada, reator, starter, pilha e bateria de pilha, elétricas, e acumulador elétrico - Anexo 14; (NR)

XII - a partir de 1º de janeiro de 2016, Decreto nº 34.520, de 18 de janeiro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com aguardente de cana - Anexo 15; (NR)

XIII - a partir de 1º de janeiro de 2016, Decreto nº 35.656, de 7 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com bicicletas - Anexo 16; (NR)

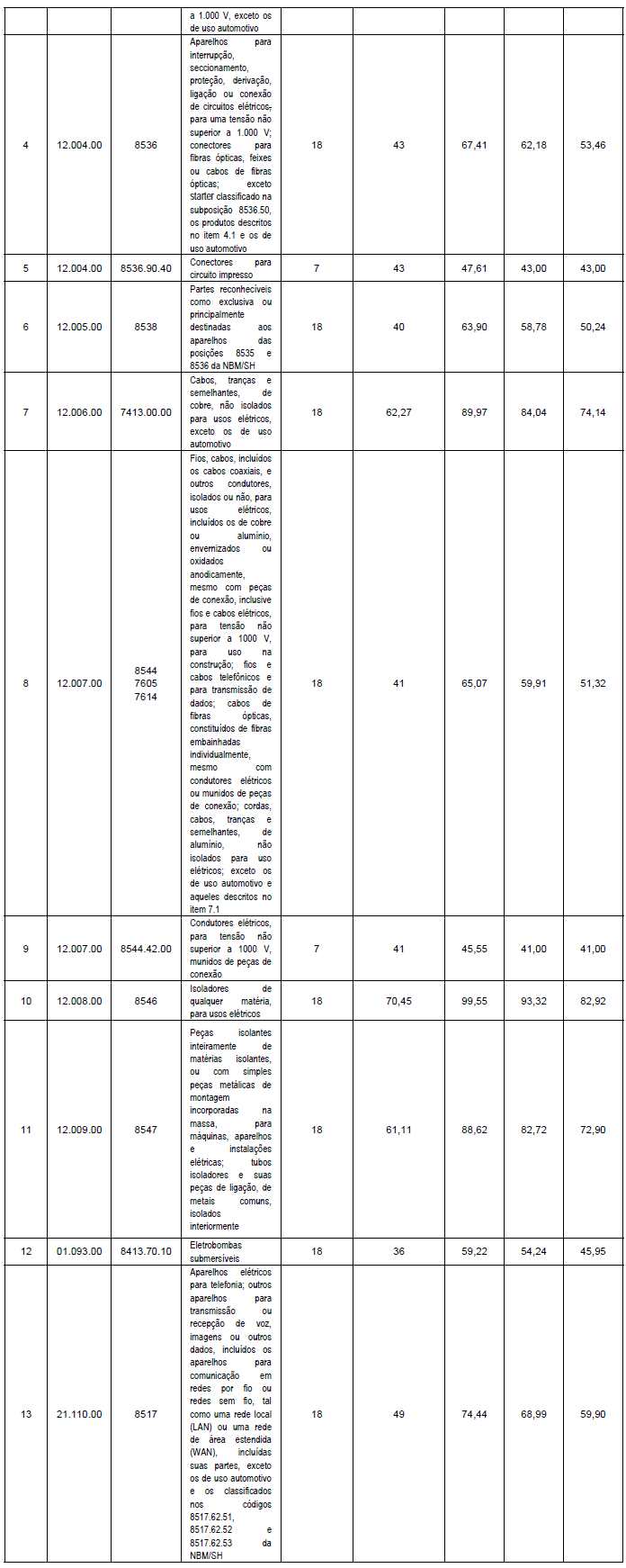

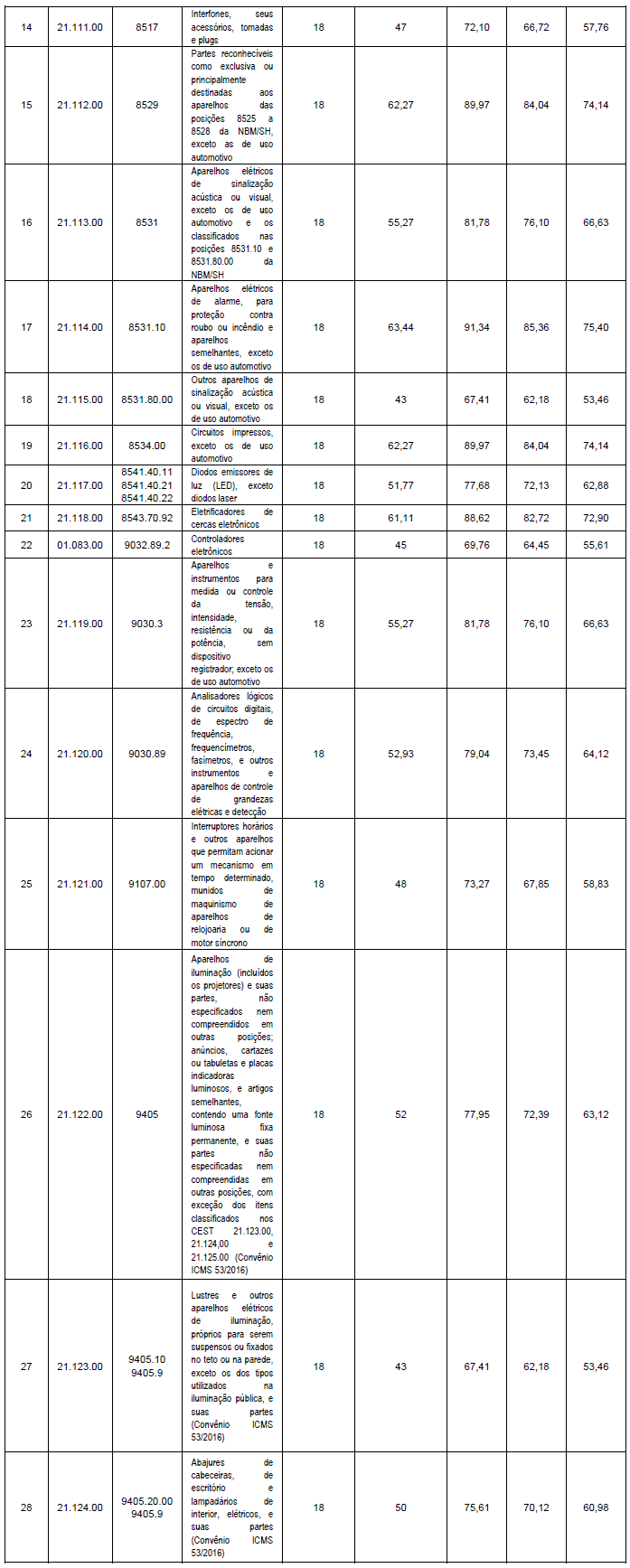

XIV - Decreto nº 35.680, de 13 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com material elétrico: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 17; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 17-A; (AC)

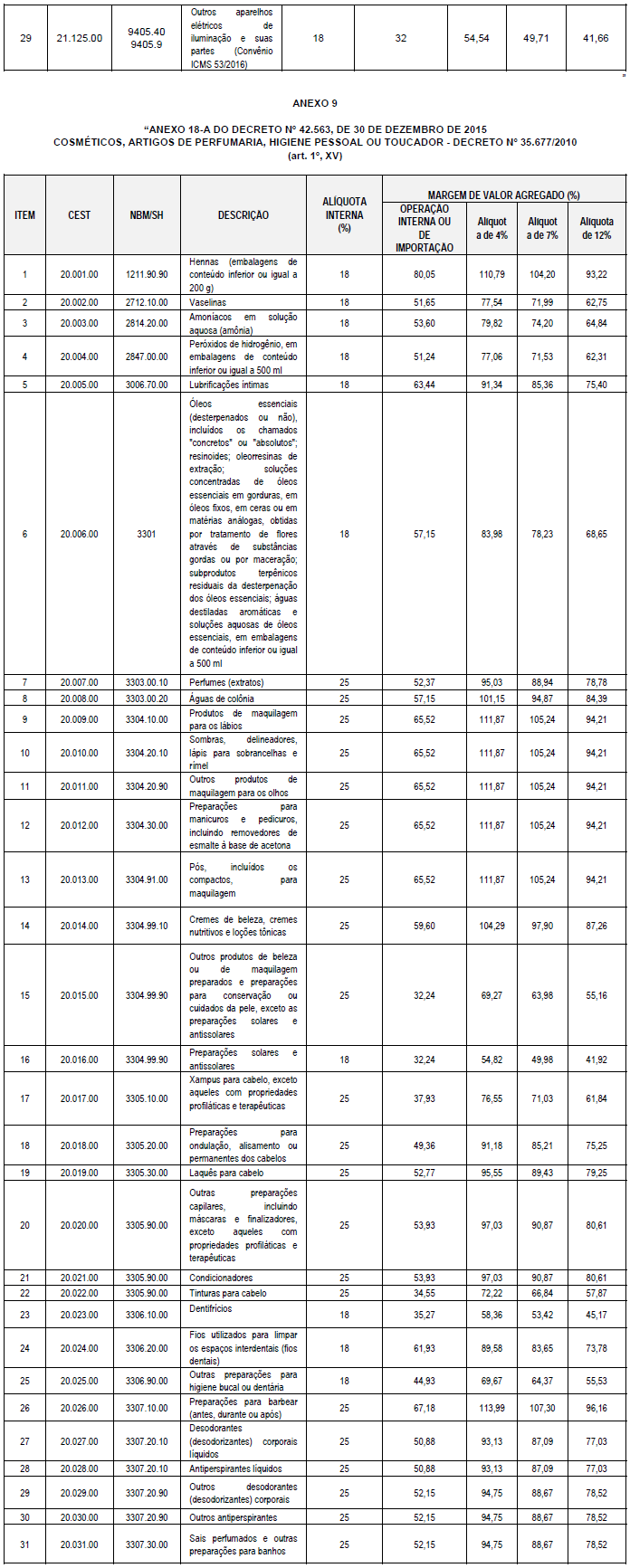

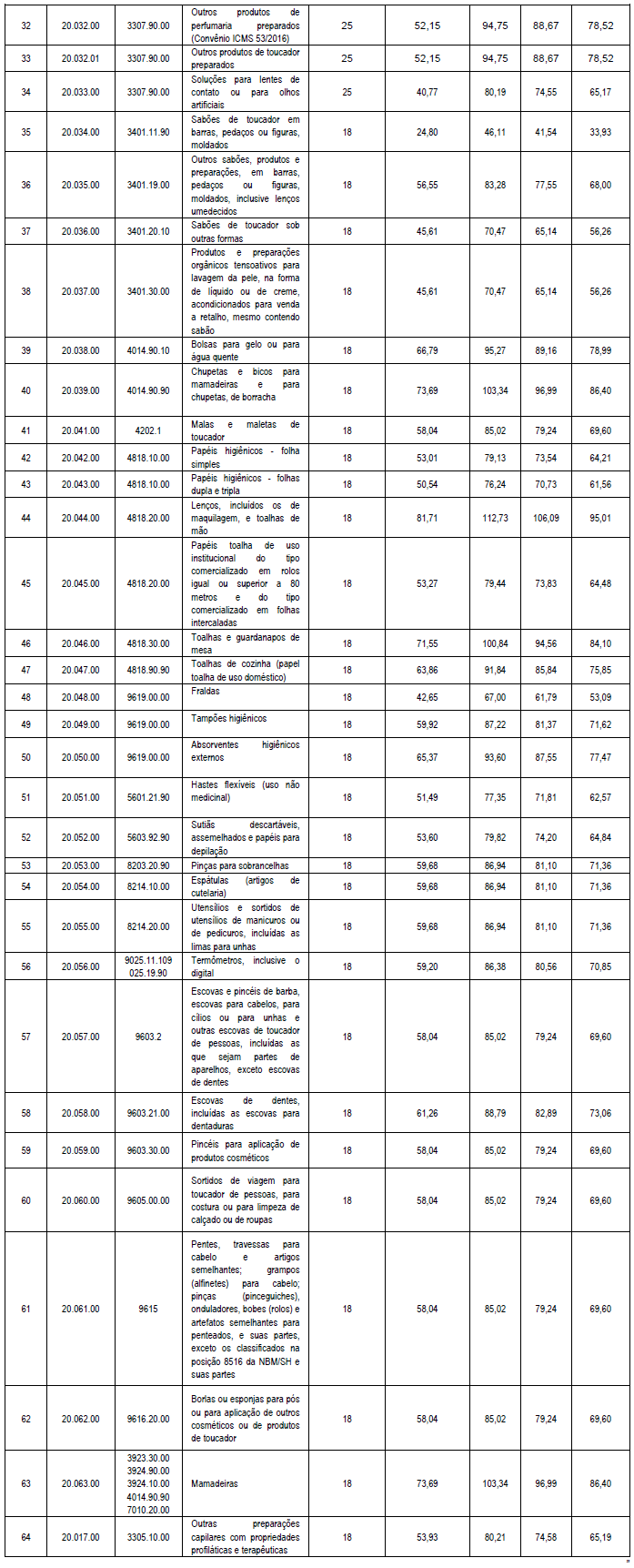

XV - Decreto nº 35.677, de 13 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com cosméticos, artigos de perfumaria, higiene pessoal ou toucador: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 18; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 18-A; (AC)

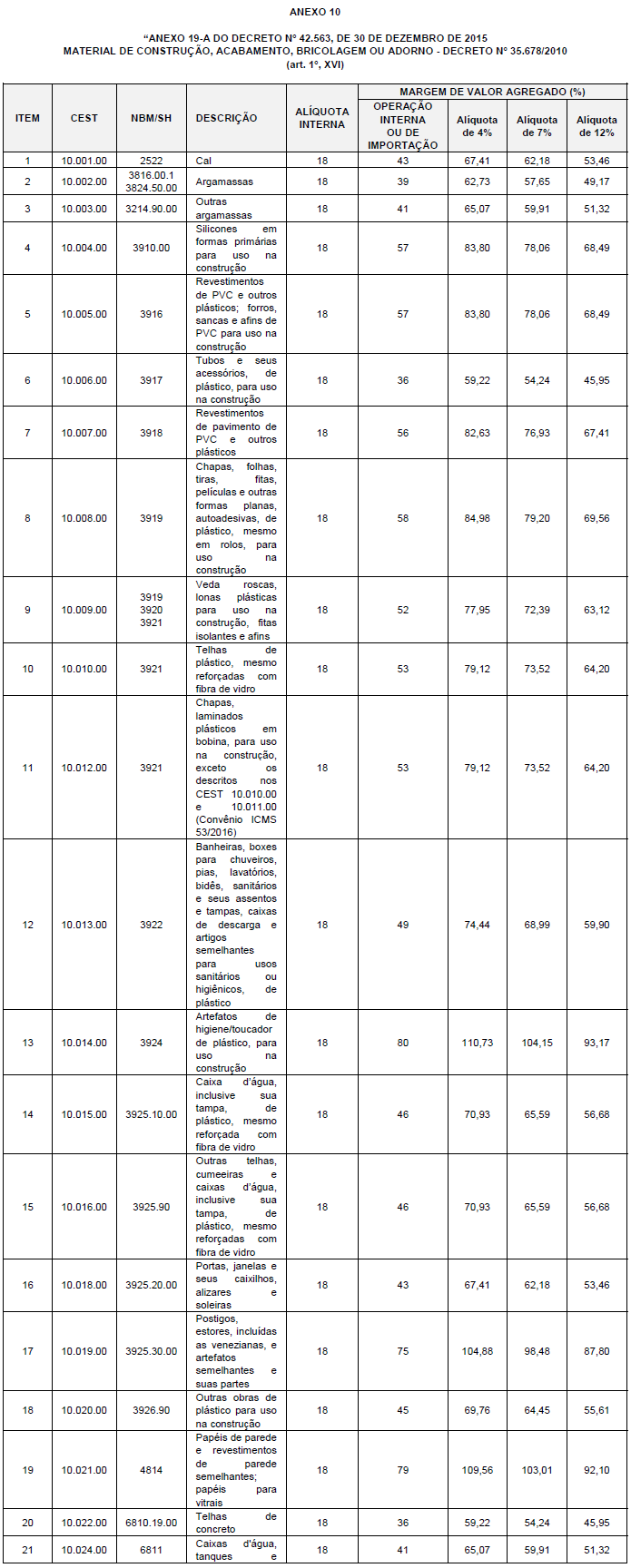

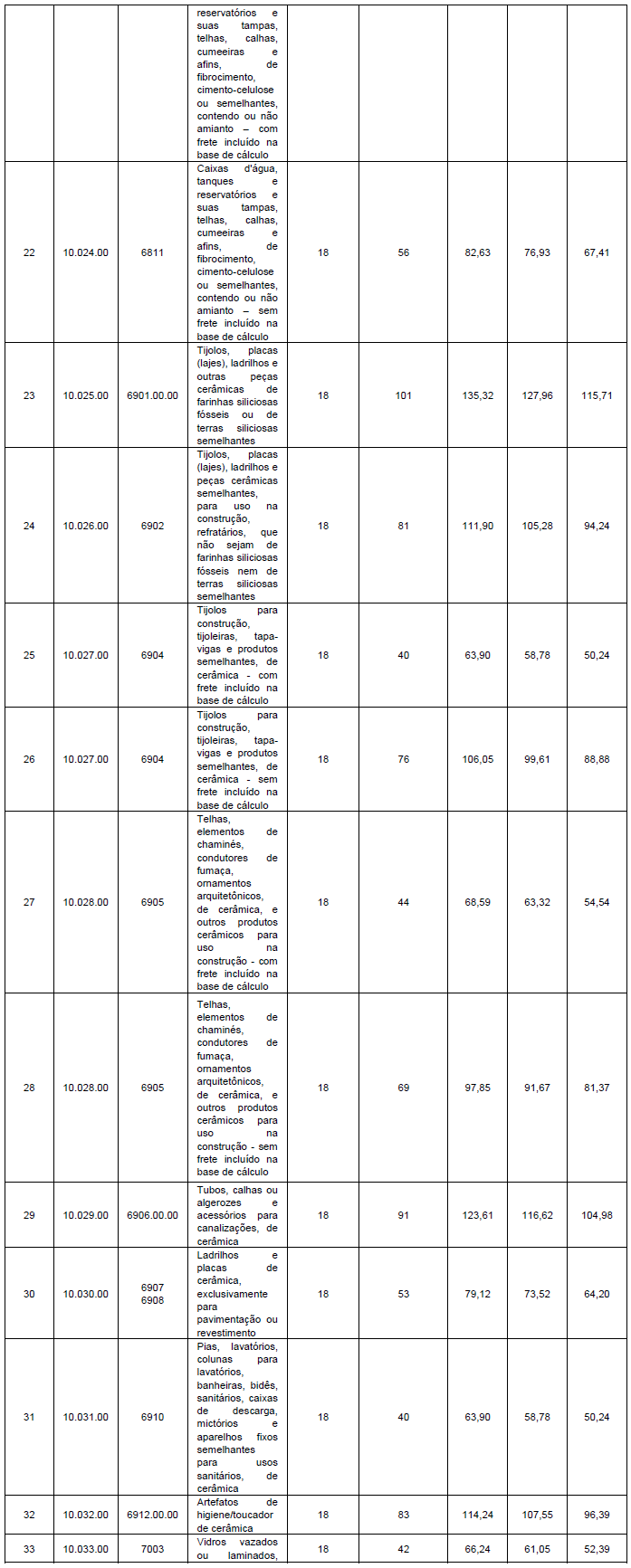

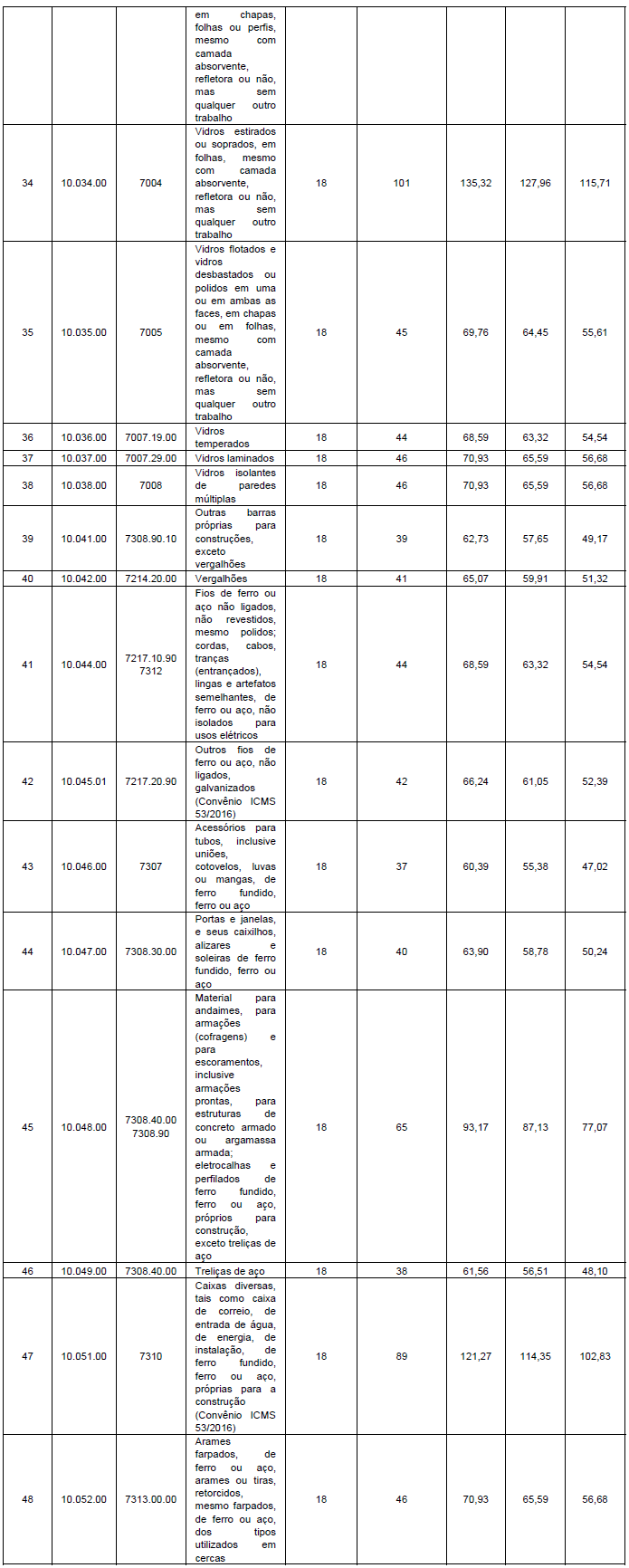

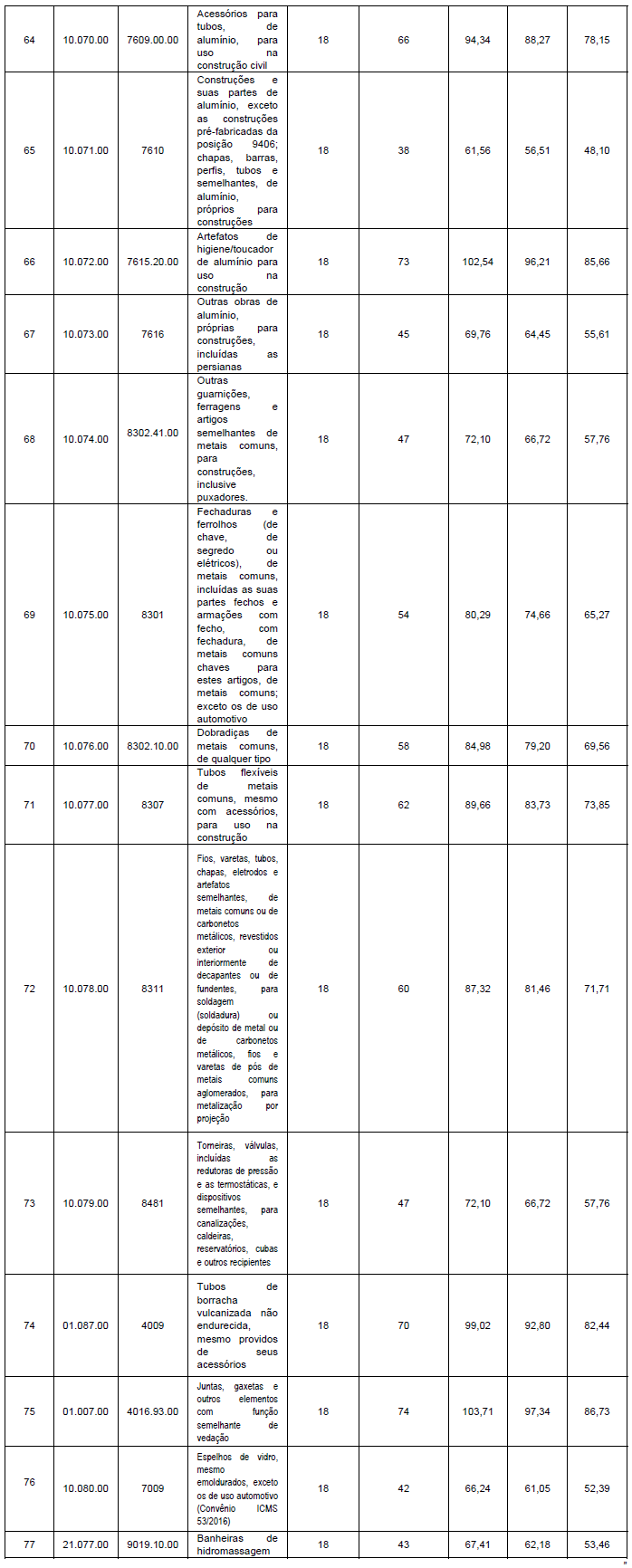

XVI - Decreto nº 35.678, de 13 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com material de construção, acabamento, bricolagem ou adorno: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 19; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 19-A; (AC)

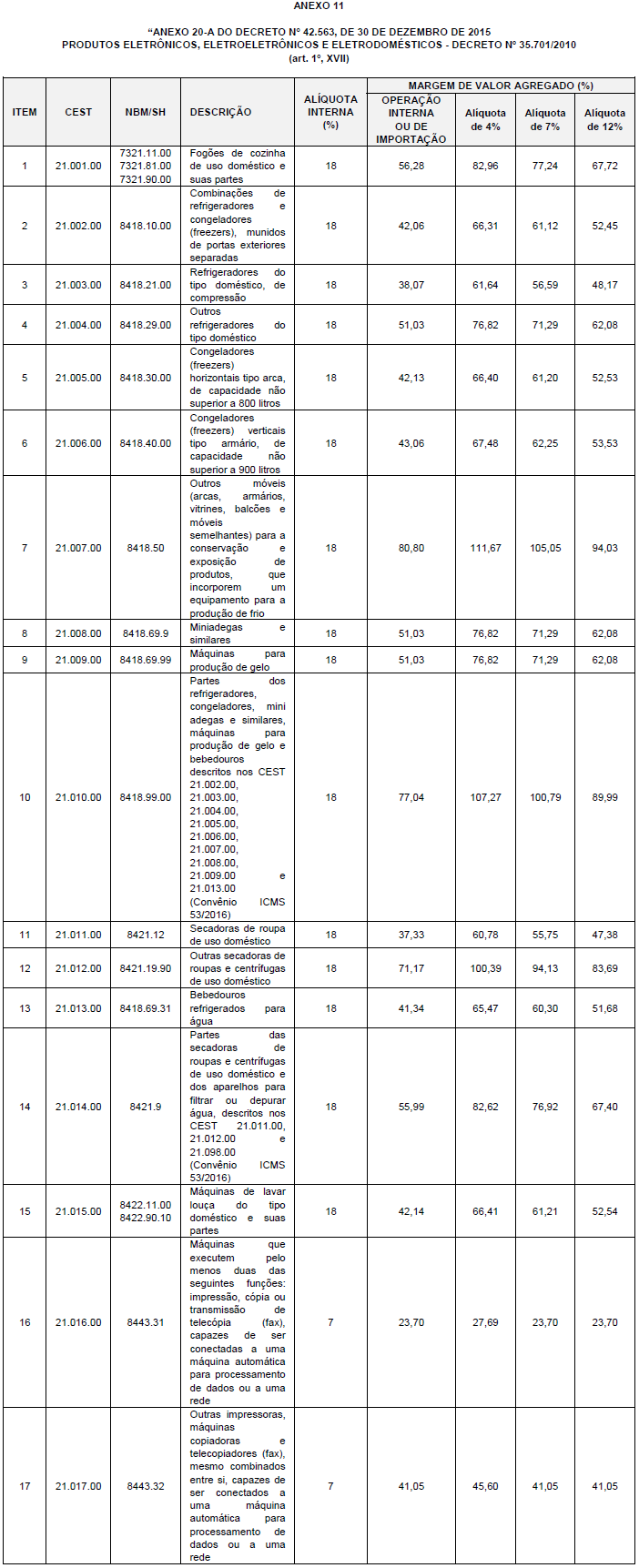

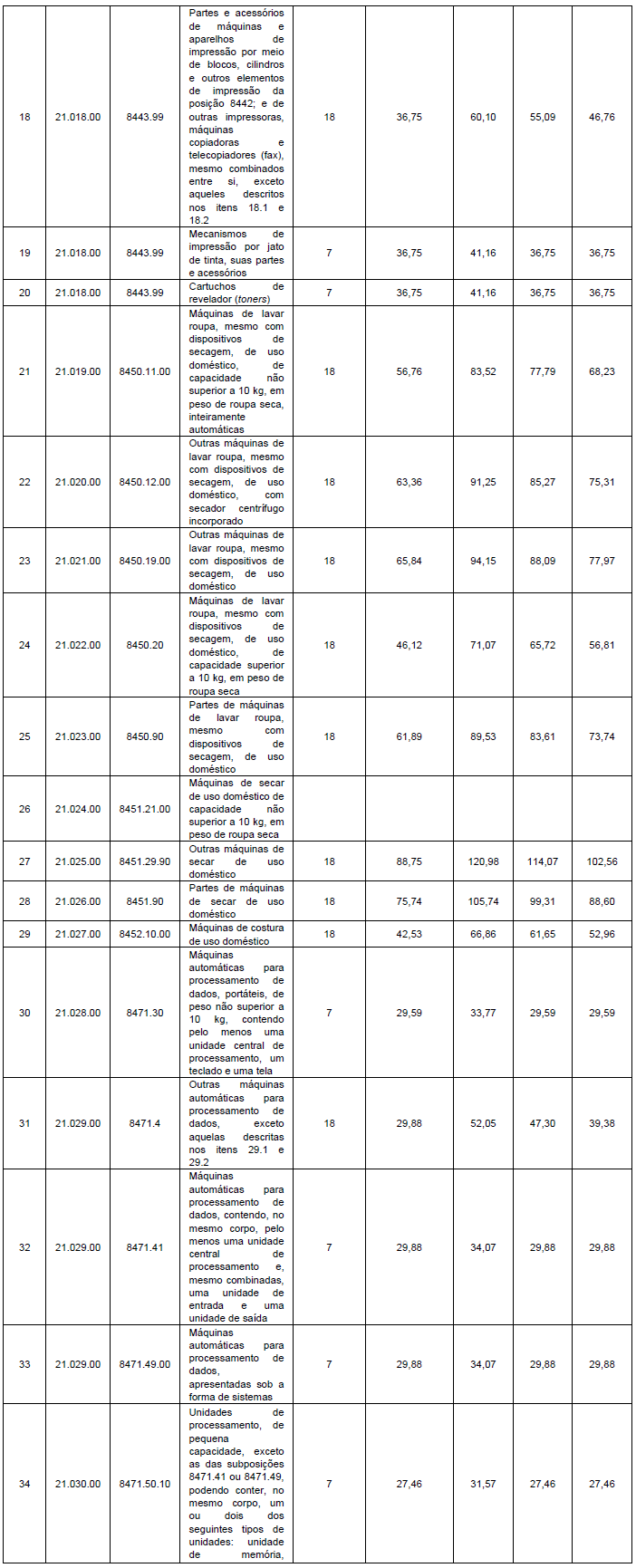

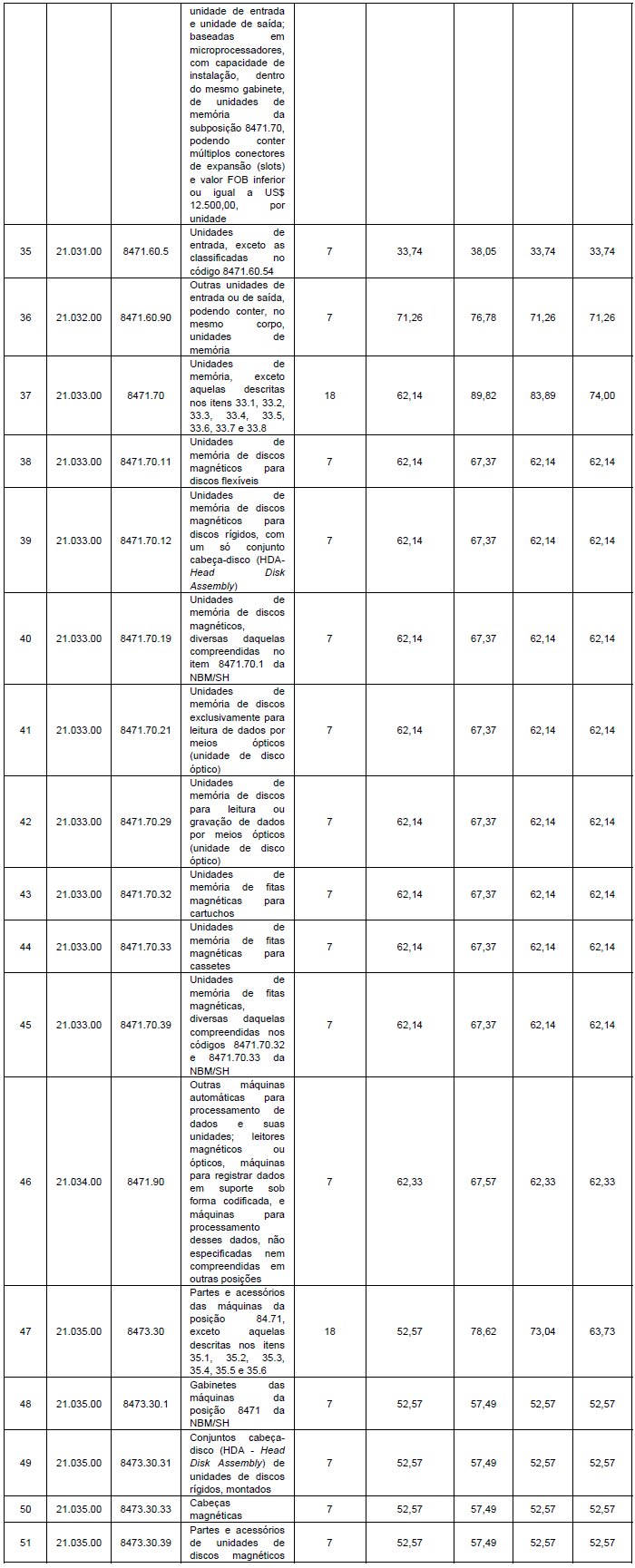

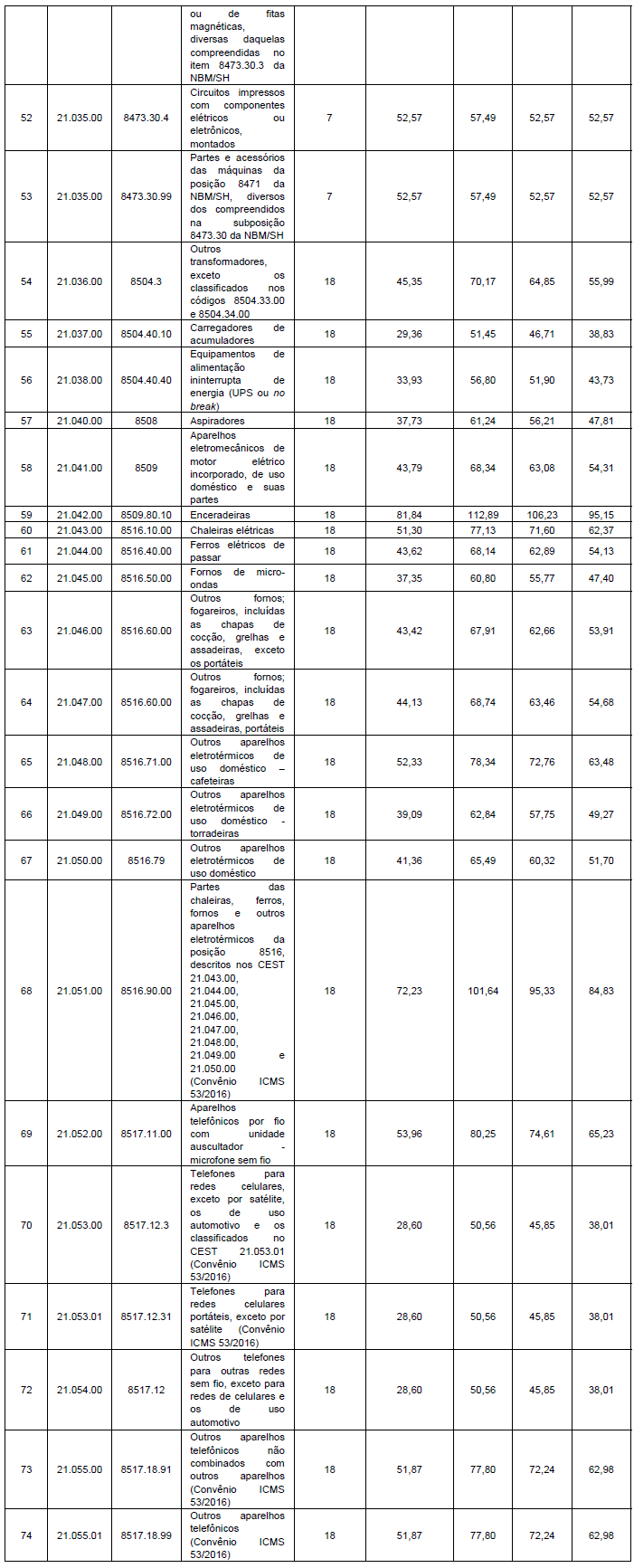

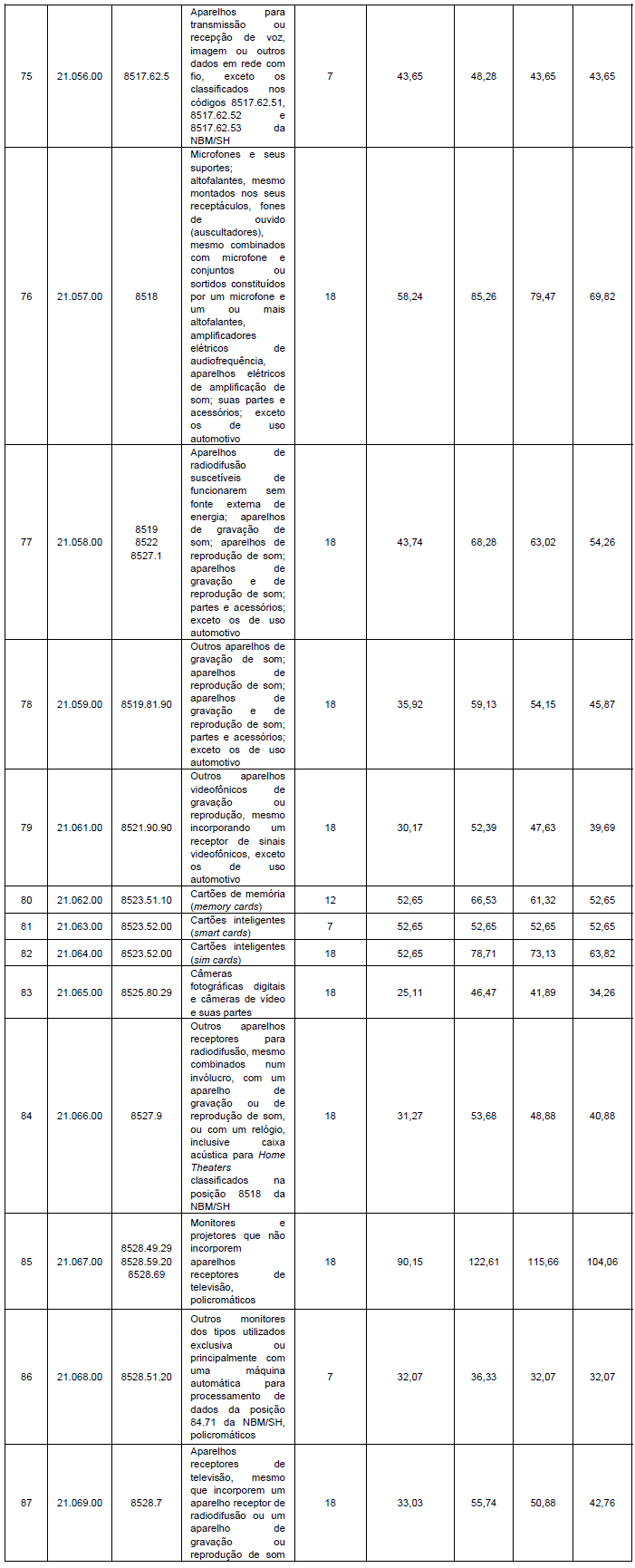

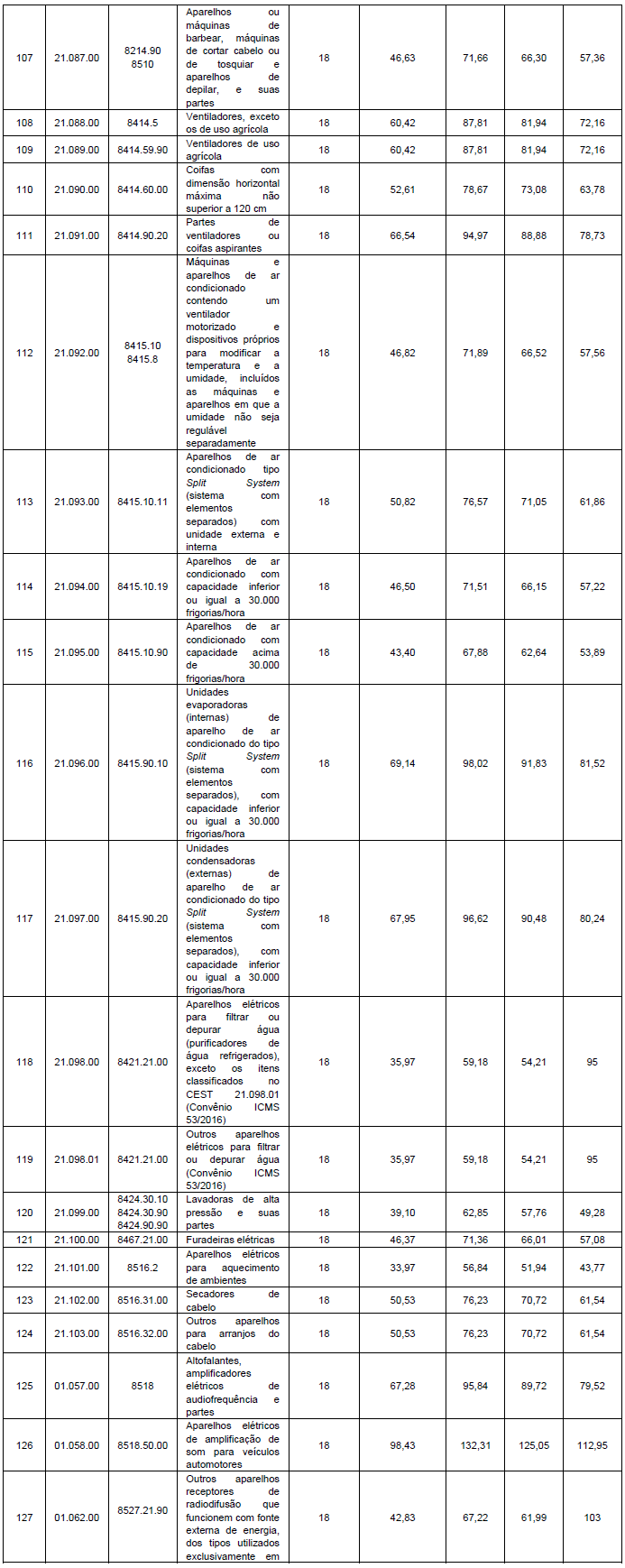

XVII - Decreto nº 35.701, de 19 de outubro de 2010, que dispõe sobre o regime de substituição tributária do ICMS nas operações com produtos eletrônicos, eletroeletrônicos e eletrodomésticos: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 20; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 20-A; (AC)

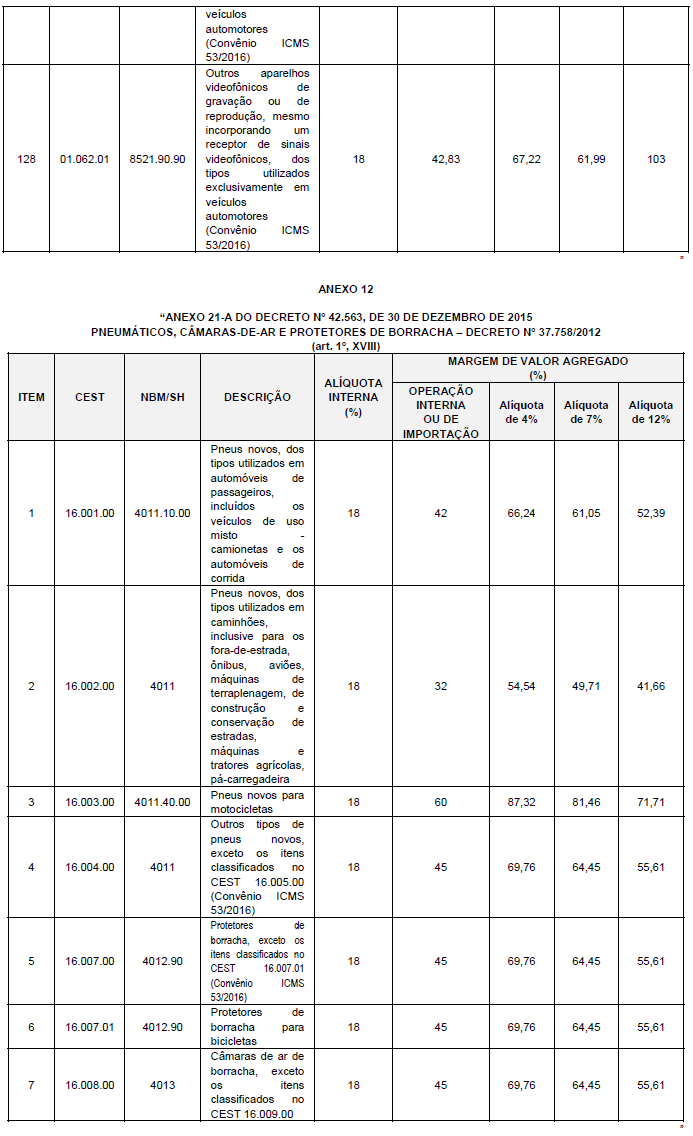

XVIII - Decreto nº 37.758, de 10 de janeiro de 2012, que dispõe sobre a substituição tributária do ICMS nas operações com pneumáticos, câmaras-de-ar e protetores de borracha: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: Anexo 21; e (REN/NR)

b) a partir de 1º de novembro de 2016: Anexo 21-A. (AC)

Parágrafo único. A margem de valor agregado de que trata o item 3 da alínea “c” do inciso II do artigo 4º do Decreto nº 19.528, de 30 de dezembro de 1996, relativa às operações subsequentes com as mercadorias referidas nos incisos I a XVIII do caput é aquela indicada nos seguintes Anexos do presente Decreto: (NR)

a) no período 1º de janeiro a 31 de outubro de 2016: 3 a 6, 8 e 9 a 21; e (REN/NR)

b) a partir de 1º de novembro de 2016: 3 a 6, 8-A, 9-A, 10, 11, 12-A, 13-A, 15 e 16, 17-A, 18-A, 19-A, 20-A e 21-A. (AC)

....................................................................................................................................................................................”.

Art. 3º A partir de 1º de novembro de 2016, ficam acrescentados os seguintes Anexos aos Decretos respectivamente indicados:

I - Anexos 3-A e 4-A ao Decreto nº 35.679, de 2010, conforme Anexos 1 e 2 do presente Decreto, respectivamente; e

II - Anexos 7-A, 8-A, 9-A, 12-A, 13-A, 17-A, 18-A, 19-A, 20-A e 21-A ao Decreto nº 42.563, de 2015, conforme Anexos 3 a 12 do presente Decreto, respectivamente.

Art. 4º Deve ser efetuado o recolhimento do ICMS sobre o estoque existente em 31 de outubro de 2016, na forma e no prazo previstos no art. 29 do Decreto nº 19.528, de 30 de dezembro de 1996, relativamente às mercadorias respectivamente indicadas, com as correspondentes classificações na NBM/SH:

I - bebidas energéticas em embalagem com capacidade inferior a 600 ml, NBM/SH 2106.90, conforme previsto no item 12 do Anexo 9-A do Decreto nº 42.563, de 2015;

II - bebidas energéticas em embalagem com capacidade igual ou superior a 600 ml, NBM/SH 2106.90, conforme previsto no item 13 do Anexo 9-A do Decreto nº 42.563, de 2015;

III - bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade inferior a 600 ml, NBM/SH 2202.90.00, conforme item 14 do Anexo 9-A do Decreto nº 42.563, de 2015;

IV - bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade igual ou superior a 600 ml, NBM/SH 2202.90.00, conforme previsto no item 15 do Anexo 9-A do Decreto nº 42.563, de 2015;

V - corantes para aplicação em bases, tintas e vernizes, NBM/SH 3204, 3205.00.00, 3206 e 3212, conforme previsto no item 3 do Anexo 13-A do Decreto nº 42.563, de 2015;

VI - abajures de cabeceiras, de escritório e lampadários de interior, elétricos, e suas partes, NBM/SH 9405.20.00 e 9405.9, conforme item 28 do Anexo 17-A do Decreto nº 42.563, de 2015;

VII - outros aparelhos elétricos de iluminação e suas partes, NBM/SH 9405.40, conforme item 29 do Anexo 17-A do Decreto nº 42.563, de 2015; e

VIII - protetores de borracha para bicicletas, NBM/SH 4012.90, conforme item 6 do Anexo 21-A do Decreto nº 42.563, de 2016.

Art. 5º Na hipótese de o contribuinte-substituto proceder à retenção do ICMS relativo às operações com as mercadorias relacionadas no art. 4º, deve o contribuinte-substituído, no período de 1º a 31 de outubro de 2016:

I - apropriar-se dos créditos relativos ao ICMS de responsabilidade direta e indireta; e

II - promover a correspondente saída com tributação normal.

Art. 6º Este Decreto entra em vigor na data da sua publicação, produzindo seus efeitos:

I - retroativamente a 1º de janeiro de 2016, relativamente ao item 82 – cartões inteligentes (sim cards), do Anexo 20-A; e

II - a partir de 1º de novembro de 2016, nos demais casos.

PAULO HENRIQUE SARAIVA CÂMARAGovernador do EstadoMARCELO ANDRADE BEZERRA BARROSANTÔNIO CARLOS DOS SANTOS FIGUEIRAANTÔNIO CÉSAR CAÚLA REIS

ERRATA

(DO-PE de 7-12-2016)

No item 21 do Anexo 6 do Decreto nº 43.681, de 27 de outubro de 2016, que introduz modifi cações relativas ao regime de substituição tributária do ICMS:

ONDE SE LÊ:

"

| ITEM | CEST | NBM/SH | DESCRIÇÃO | ALÍQUOTA INTERNA (%) | MARGEM DE VALOR AGREGADO (%) |

| OPERAÇÃO INTERNA OU DE IMPORTAÇÃO | OPERAÇÃO INTERESTADUAL |

| Alíquota de 4% | Alíquota de 7% | Alíquota de 12% |

| .......... | ................ | ............... | ...................... | ................... | ......................... | ............ | ............. | ............. |

| 21 | ................ | 2205 2206 2207 2208 | ...................... |

"

LEIA-SE:

"

| ITEM | CEST | NBM/SH | DESCRIÇÃO | ALÍQUOTA INTERNA (%) | MARGEM DE VALOR AGREGADO (%) |

| OPERAÇÃO INTERNA OU DE IMPORTAÇÃO | OPERAÇÃO INTERESTADUAL |

| Alíquota de 4% | Alíquota de 7% | Alíquota de 12% |

| .......... | ................ | ............... | ...................... | ................... | ......................... | ............ | ............. | ............. |

| 21 | ................ | 2205 2208 | ...................... |

"