NORMA DE PROCEDIMENTO FISCAL 128 CRE, DE 20-12-2016

(DO-PR DE 22-12-2016)

DOCUMENTO DE ARRECADAÇÃO - Retificação

Receita dispõe sobre a retificação de documentos de arrecadação

Esta Norma de Procedimento Fiscal dispõe sobre a retificação de dados constantes nos campos dos documentos de arrecadação de receitas estaduais (GR-PR E GNRE), nas condições que especifica.

O DIRETOR DA CRE - COORDENAÇÃO DA RECEITA DO ESTADO, no uso das atribuições que lhe conferem o inciso X do art. 9º do Regimento da CRE, aprovado pela Resolução SEFA n. 88, de 15 de agosto de 2005, resolve:

SEÇÃO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1.º Os procedimentos relativos ao pedido de retificação de dados constantes nos campos dos documentos de arrecadação de receitas estaduais observarão o disposto nesta norma de procedimento.

Parágrafo único. Esta norma se aplica aos seguintes documentos de arrecadação:

I - Guia de Recolhimento do Estado do Paraná - GR-PR;

II - Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

SEÇÃO II

DA RETIFICAÇÃO DE GR-PR E DE GNRE

Art. 2.º Os dados constantes nos campos da GR-PR e da GNRE poderão ser retificados na hipótese de erro de preenchimento pelo contribuinte.

§ 1.º Os campos da GR-PR passíveis de retificação são:

I - campo 01 - Código da Receita;

II - campo 02 - Data de Vencimento;

III - campo 03 - Inscrição no CAD/ICMS;

IV - campo 04 - Inscrição no CNPJ ou CPF;

V - campo 05 - Período de Referência;

VI - campo 06 - Número do Documento;

VII - campo 07 - Código do Município;

VIII - campo 08 - Código do Produto;

IX - campo 09 - Valor da Receita;

X - campo 10 - Valor da Multa;

XI - campo 11 - Valor do Acréscimo Financeiro;

XII - campo 12 - Valor dos Juros.

§ 2.º Os campos da GNRE passíveis de retificação são:

I - Código da Receita;

II - Data de Vencimento;

III - Inscrição no CNPJ, CPF ou CAD/ICMS;

IV - Nº Documento de Origem;

V - Período de Referência;

VI - Valor Principal;

VII - Atualização Monetária;

VIII - Juros;

IX - Multa.

SEÇÃO III

DO PEDIDO

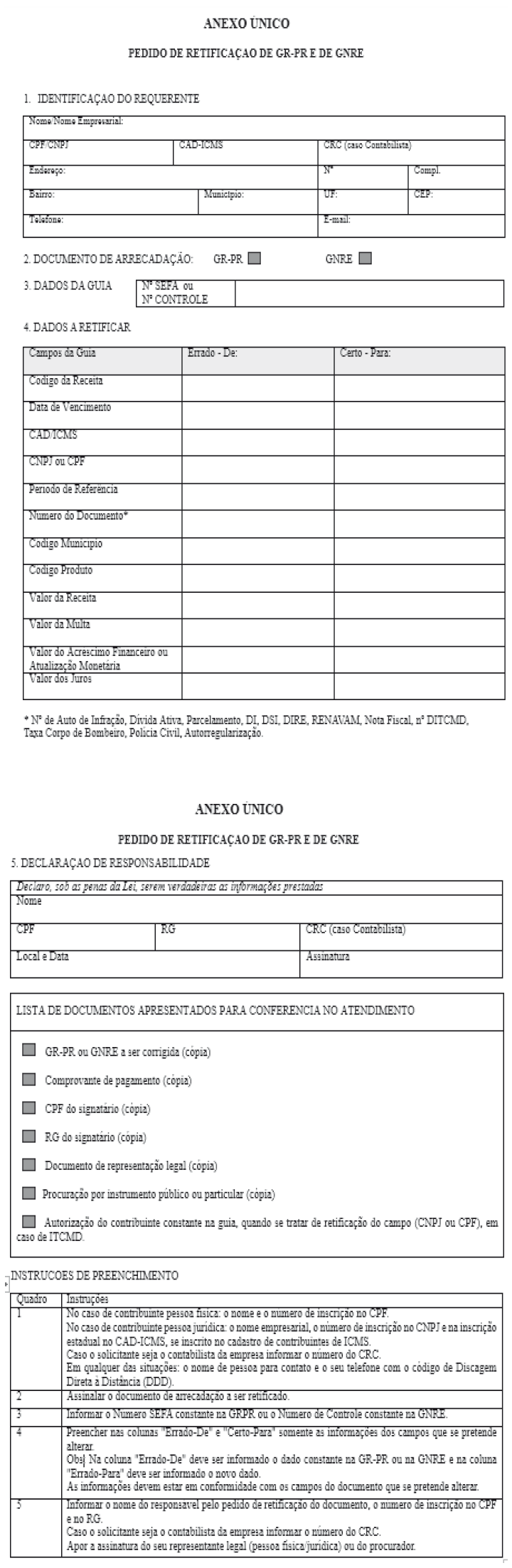

Art. 3.º Fica instituído o formulário denominado “Pedido de Retificação de GR-PR e GNRE”, constante do Anexo Único desta norma de procedimento, e respectivas instruções de preenchimento, a ser utilizado pelo contribuinte no pedido de retificação de dados da GR-PR e da GNRE.

Parágrafo único. O formulário de que trata o “caput” e as orientações sobre o pedido de retificação estarão disponibilizados no portal da Secretaria da Fazenda do Paraná - SEFA, na internet, no endereço eletrônico www.fazenda.pr.gov.br, menu Formulários.

SEÇÃO IV

DO CONTRIBUINTE

Art. 4.º O contribuinte deverá preencher o formulário de que trata o Anexo Único desta norma de procedimento, identificando o(s) campo(s) a ser(em) retificado(s), e anexar os seguintes documentos:

I - cópia da GR-PR ou da GNRE com a autenticação bancária ou comprovante de pagamento;

II - cópia de documento de identificação do signatário;

III - comprovante de representação legal, se for o caso;

IV - procuração por instrumento público ou particular, se for o caso;

V - autorização do contribuinte constante na guia, na hipótese de retificação do campo 4 da GR-PR, quando se tratar de recolhimento de Imposto sobre Causa Mortis e Doações de Quaisquer Bens e Direitos - ITCMD;

VI - outros documentos que comprovem a pertinência do pedido.

Art. 5.º Na hipótese de documento emitido por contribuinte do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação - ICMS, o preenchimento do formulário de que trata o Anexo Único desta norma de procedimento será de responsabilidade do contribuinte e, após assinado pelo contabilista, sócio ou representante legal da empresa, deverá ser apresentado com a documentação solicitada no art. 4º desta norma de procedimento, na ARE - Agência da Receita Estadual do seu domicílio tributário.

Parágrafo único. Em se tratando de contribuinte domiciliado em outro Estado, o pedido de retificação e os documentos poderão ser enviados via postal à Delegacia de Contribuintes Localizados em Outros Estados - DCOE, no endereço: Rua Lourenço Pinto, 50, Centro, Curitiba - PR, CEP 80.010-160.

SEÇÃO V

DA RETIFICAÇÃO DE GR-PR REFERENTE À RECEITA NÃO ADMINISTRADA PELA SEFA

Art. 6.º Na hipótese de pedido de retificação relativo à receita, cuja administração não esteja a cargo da SEFA, de taxas ou de outras receitas, a retificação deverá ser efetuada mediante autorização expedida pelo órgão ou pela entidade que administra a receita arrecadada.

Parágrafo único. A critério da autoridade administrativa, a autorização de que trata o “caput” poderá ser:

I - apresentada pelo contribuinte;

II - solicitada ao órgão ou à entidade que administra a receita arrecadada;

III - dispensada, quando se tratar de receita não vinculada a nenhum órgão ou entidade identificável e for constatada a ocorrência de evidente erro, comprovado mediante análise dos documentos apresentados.

SEÇÃO VI

DA ARE - AGÊNCIA DA RECEITA ESTADUAL

Art. 7.º Recebido o formulário e os documentos de que trata o art. 4º desta norma de procedimento, na ARE deverão ser realizados os seguintes procedimentos:

I - cadastrar o formulário de retificação no sistema e-Protocolo;

II - verificar o atendimento ao disposto no art. 4º desta norma de procedimento;

III - conferir a exatidão dos dados e das informações consignadas no formulário;

IV - verificar se o formulário foi assinado pelo contabilista, sócio ou representante legal da empresa;

V - analisar a solicitação e emitir parecer conclusivo, manifestando-se pelo deferimento ou pelo indeferimento da solicitação, observando o disposto no parágrafo único deste artigo.

VI - no caso de deferimento do pedido de retificação:

a) realizar a retificação no SGR - Sistema de Controle de Guias e Repasses;

b) imprimir o extrato de retificação e anexar ao processo;

c) imprimir o extrato da dívida ativa em que consta o cancelamento ou a substituição do crédito tributário e anexá-lo ao processo, quando for o caso;

d) na hipótese de o crédito tributário estar inscrito em dívida ativa e este for considerado em primeiro nível, conforme definido no art. 13 desta norma de procedimento, após a retificação do documento, a dívida ativa será automaticamente cancelada ou substituída;

e) na existência de débito inscrito em dívida ativa e referente a crédito tributário de segundo nível, conforme definido no art. 14 desta norma de procedimento, encaminhar o processo ao SDA - Setor de Dívida Ativa da IGA - Inspetoria Geral de Arrecadação para o cancelamento ou a substituição da dívida ativa;

f) na hipótese prevista na alínea “e” deste inciso ou qualquer outra situação em que for requerido o cancelamento ou a alteração manual de dívida ativa encaminhar o processo ao SDA;

V - dar ciência ao contribuinte, em caso de indeferimento, e arquivar o pedido;

VI - encaminhar o processo à IRA - Inspetoria Regional de Arrecadação a que estiver subordinada, para análise, quando necessário;

VII - encaminhar o processo à IRF - Inspetoria Regional de Fiscalização a que estiver subordinada, quando houver necessidade de verificação fiscal;

VIII - quando se tratar de recolhimento relativo ao ITCMD, encaminhar o pedido de retificação à IRA ou ao Setor de ITCMD da DRR - Delegacia Regional da Receita, para análise, manifestação, retificação e outras providências, quando for o caso.

Parágrafo único. O pedido de retificação deverá ser indeferido quando:

I - houver recolhimento antecipado, hipótese em que deverá ser solicitado ao contribuinte que efetue a retificação da Guia de Informação e Apuração do ICMS - GIA/ICMS, da Guia Nacional de Informação e Apuração do ICMS - GIA-ST ou da EFD - Escrituração Fiscal Digital, conforme o caso, ressalvados os casos de recolhimento decendial;

II - a alteração solicitada pelo contribuinte implicar aumento e/ou reabertura do crédito tributário.

SEÇÃO VII

DA IRA - INSPETORIA REGIONAL DE ARRECAÇÃO

Art. 8.º A IRA ficará responsável por:

I - analisar o processo e realizar a retificação no SGR, nos casos encaminhados pela ARE e pela DCOE;

II - analisar pedido de Reconsideração, nos casos de indeferimento do pedido;

III - imprimir o extrato de retificação e anexá-lo ao processo;

IV - emitir parecer conclusivo;

V - encaminhar o processo à IRF, quando houver necessidade de verificação fiscal;

VI - encaminhar o processo ao SDA da IGA, nas situações estabelecidas nas alíneas “e” e “f” do inciso VI do “caput” do art. 7º desta norma de procedimento;

VII - retornar o processo à ARE para ciência do contribuinte e arquivamento;

VIII - realizar o bloqueio do documento retificado no SGR, quando necessário.

SEÇÃO VIII

DA DELEGACIA DE CONTRIBUINTES LOCALIZADOS EM OUTROS ESTADOS - DCOE

Art. 9.º A DCOE responderá por pedidos de retificação de contribuinte domiciliado em outro Estado e deverá realizar os seguintes procedimentos após receber o formulário e os documentos respectivos:

I - providenciar o cadastramento do formulário “Pedido de Retificação de GR-PR e GNRE” no e-Protocolo;

II - verificar a apresentação dos documentos relacionados no art. 4º desta norma de procedimento;

III - conferir a exatidão das informações consignadas no formulário;

IV - verificar se o formulário foi assinado pelo contabilista, sócio ou representante legal da empresa;

V - analisar a solicitação e emitir parecer conclusivo, manifestandose pelo deferimento ou indeferimento da solicitação, observando o disposto no parágrafo único deste artigo.

VI - em caso de deferimento do pedido o protocolo deverá ser encaminhado:

a) à IRA da 1ª DRR para os procedimentos previstos no art. 8º desta norma de procedimento;

b) ao SDA da IGA, nas situações estabelecidas nas alíneas “e” e “f” do inciso VI do “caput” do art. 7º desta norma de procedimento;

VII - cientificar o contribuinte no caso do indeferimento do pedido, e arquivar o processo.

Parágrafo único. O pedido de retificação deverá ser indeferido quando:

I - houver recolhimento antecipado, hipótese em que deverá ser solicitado ao contribuinte que efetue a retificação da GIA/ICMS, da GIA-ST ou da EFD, conforme o caso, ressalvados os casos de recolhimento decendial;

II - a alteração solicitada pelo contribuinte implicar aumento e/ou reabertura do crédito tributário;

SEÇÃO IX

DA IGA - INSPETORIA GERAL DE ARRECADAÇÃO

Art. 10. O SCA - Setor de Controle da Arrecadação da IGA ficará responsável por:

I - gerenciar o SGR;

II - retificar de ofício o documento de arrecadação quando constatado erro no preenchimento, não estando adstrito ao prazo de que trata o art. 19 desta norma de procedimento;

III - corrigir os dados da guia, até o segundo dia útil do mês subsequente ao do pagamento, para sanar a incompatibilidade apontada pelo SGR;

IV - a retificação e a correção deverão ser precedidas de formalização de processo administrativo, no qual constarão as evidências da ocorrência;

V - retificar o documento de arrecadação com receita não administrada pela SEFA, conforme o parágrafo único do art. 6º desta norma de procedimento;

VI - realizar o bloqueio do documento retificado no SGR, quando necessário.

SEÇÃO X

DA REGULARIZAÇÃO DO CRÉDITO TRIBUTÁRIO

Art. 11. O setor responsável pela retificação da GR-PR ou da GNRE deverá confirmar nos sistemas da SEFA/CRE a regularização do crédito tributário do contribuinte.

Art. 12. Independentemente do pedido de que trata a Seção III, as unidades da CRE mencionadas nas Seção VI a IX, bem como o Setor de ITCMD da IGA, poderão, de ofício, formalizar processo administrativo para retificar o documento de arrecadação, não estando adstrito ao prazo de que trata o art. 19 desta norma de procedimento, no qual deverão constar as evidências e a justificativa da ocorrência.

Art. 13. Para fins do disposto nesta norma de procedimento, entende-se por crédito tributário em primeiro nível, aquele originado por declaração em GIA/ICMS, em GIA-ST ou em EFD, e que tenha sido parcelado ou inscrito em dívida ativa, uma única vez, sem que tenham ocorridas alterações em seu montante.

Art. 14. Para fins do disposto nesta norma de procedimento, entende-se por crédito tributário em segundo nível, aquele originado por declaração em GIA, em GIA-ST ou em EFD, mas alterado em relação ao seu tipo, em decorrência de:

I - pagamento parcial de valor declarado em EFD com o respectivo saldo inscrito em dívida ativa;

II - parcelamento de valor declarado em EFD que foi rescindido e o respectivo saldo inscrito em dívida ativa;

III - inscrição em dívida ativa do crédito tributário, com pagamento parcial da dívida ativa, no caso de o valor do parcelamento ou da dívida ativa corresponderem ao valor informado no arquivo digital da EFD substituta;

IV - outras hipóteses.

Art. 15. Nos casos de retificação de documento de arrecadação cujo débito esteja inscrito em dívida ativa e o crédito tributário em primeiro nível, o sistema da SEFA/CRE cancelará ou substituirá a dívida ativa.

Art. 16. Nos demais casos de retificação de documentos de arrecadação em que o crédito tributário necessite de análise ou de procedimento específico, o protocolo poderá ser encaminhado para a área especializada.

Art. 17. Na impossibilidade de execução automática pelo sistema da SEFA/CRE do cancelamento ou substituição da dívida ativa de segundo nível, posteriormente à retificação do documento de arrecadação, o pedido deverá ser encaminhado ao SDA da IGA e em seguida ao Setor de Conta Corrente Fiscal - SCCF da IGA para adequar o crédito tributário no sistema do Conta Corrente Fiscal.

Art. 18. O SDA da IGA ficará responsável por cancelar ou substituir a dívida ativa de segundo nível e nos demais casos não previstos por esta norma de procedimento, quando for constatado que o SGR não efetuou o cancelamento ou a substituição da dívida ativa de forma automática.

SEÇÃO XI

DAS DISPOSIÇÕES GERAIS

Art. 19. O direito de o contribuinte solicitar a retificação de dados incorretos constantes no preenchimento de GR-PR ou de GNRE extingue-se em cinco anos, contados da data do pagamento efetuado à Fazenda Estadual.

Art. 20. A retificação indevida de GR-PR ou GNRE implicará responsabilidade administrativa, tributária, civil e penal a quem lhe der causa, conforme o caso.

Art. 21. A consulta ao Espelho, ao pagamento e ao documento de recolhimento retificado estará disponível para consulta no portal da SEFA, no endereço eletrônico www.fazenda.pr.gov.br, nas opções de Consulta de GR-PR ou GNRE.

Art. 22. Entende-se por “Espelho” a cópia fiel de todos os campos e valores da guia de recolhimento, GR-PR ou GNRE, armazenada nos bancos de dados da SEFA, no exato momento da sua emissão (data e hora) no portal da SEFA ou no portal nacional GNRE, no endereço eletrônico www.gnre.pe.gov.br.

Art. 23. Será permitida a retificação de GNRE gerada em Contingência somente a partir do seu acolhimento no SGR.

Art. 24. Em um único protocolo poderão ser incluídos diversos pedidos de retificação de GR-PR e de GNRE, desde que requerido pelo mesmo contribuinte.

Art. 25. Os procedimentos de retificação de GR-PR e de GNRE serão realizados no SGR somente após a respectiva formalização do pedido no sistema de Protocolo Integrado ou e-Protocolo.

Art. 26. Para a retificação de documento relativo a recolhimento de IPVA deverá ser utilizado o formulário específico “Pedido de Regularização de IPVA”, disponibilizado no portal da SEFA, no menu Formulários.

Art. 27. Os casos omissos relativamente à retificação de dados em guias de recolhimentos em GR-PR ou em GNRE serão submetidos à apreciação da IGA.

Art. 28. Esta Norma de Procedimento Fiscal entra em vigor na data de sua publicação.

Gilberto Calixto,DIRETOR DA CRE.