LEI 10.628, DE 9-3-2017

(DO-ES DE 10-3-2017)

DÉBITO FISCAL – Parcelamento

ES institui o programa de parcelamento incentivado de débitos fiscais

De acordo com a referida Lei, poderão ser incluídos no parcelamento os débitos de ICMS, IPVA e ITCMD, com as respectivas multas e juros, decorrentes de fatos geradores ocorridos até 31-12-2016, constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados.

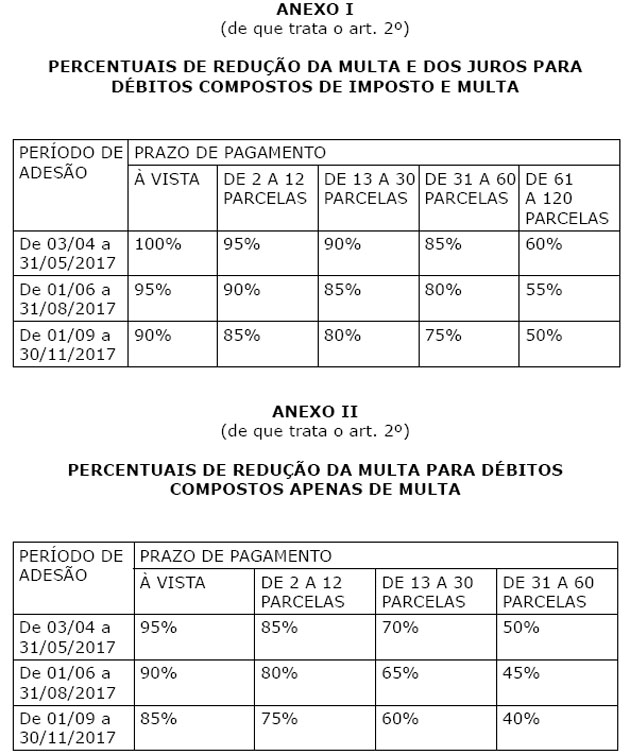

A redução dos juros e da multa, bem como a quantidade máxima de parcela, dependerá do tipo de débito e do valor a ser parcelado.

O ingresso no Programa ocorrerá, por opção do interessado, no período compreendido entre 3-4 e 30-11-2017.

O pedido será formalizado pela internet, no endereço www.sefaz.es.gov.br, na Agência da Receita Estadual ou na Procuradoria Geral do Estado, quando se tratar de processo em que tenha sido proposta a ação para cobrança judicial ou quando a CDA estiver protestada.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa decretou e eu sanciono a seguinte Lei:

CAPÍTULO I

DO PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS

FISCAIS

Art. 1º Fica instituído o Programa de Parcelamento Incentivado de Débitos Fiscais, destinado a promover a regularização de débitos fiscais relativos à exigência de tributos ou penalidades pecuniárias, observadas as condições e limites estabelecidos nesta Lei.

Seção I

Do Parcelamento de Débitos Fiscais Relativos ao ICM e ao ICMS

Art. 2º Os débitos fiscais relacionados com o ICM e o ICMS, suas multas e juros, cujos fatos geradores tenham ocorrido até 31 de dezembro de 2016,

constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, poderão ser pagos nas condições estabelecidas nos Anexos I e II desta Lei.

§ 1º O débito fiscal, assim considerado a soma do imposto, da multa, da atualização monetária, dos juros e dos acréscimos previstos na legislação, será calculado, individualmente, por lançamento, na data do pedido de ingresso no Programa, com os respectivos acréscimos legais.

§ 2º Poderão ser incluídos no pedido os valores espontaneamente denunciados ou informados pelo contribuinte à repartição fazendária.

§ 3º Para fins de parcelamento:

I - não será admitida parcela mensal inferior a 200 (duzentos) Valores de Referência do Tesouro Estadual - VRTEs, ressalvado o disposto no inciso II;

II - admitir-se-á parcela com valor mínimo de 50 (cinquenta) VRTEs, nas hipóteses de débito fiscal:

a) cujo montante seja igual ou inferior a 2.000 (dois mil) VRTEs; ou b) devido por estabelecimento optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional -, instituído pela Lei Complementar Federal nº 123, de 14 de dezembro de 2006, constante do sistema informatizado administrado pela Secretaria de Estado da Fazenda - Sefaz;

III - exclusivamente nas hipóteses previstas na alínea “b” do inciso III e na alínea “c” do inciso IV do art. 77 da Lei nº 7.000, de 27 de dezembro de 2001, as reduções, mesmo que o crédito tributário esteja inscrito em dívida ativa ou sendo objeto de discussão judicial, serão aplicáveis, cumulativamente, para pagamento em cota única, sob condição resolutória de posterior comprovação das obrigações de fazer a elas inerentes,

observado o disposto no inciso II do art. 7º desta Lei; e IV - serão observadas, no que couber, as disposições previstas no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002.

§ 4º Na hipótese de envio de Documento de Informações EconômicoFiscais - DIEF - Retificador, esse deverá ser efetuado até 5 (cinco) dias antes do prazo final para adesão, observado o período constante dos Anexos I e II.

§ 5º Na hipótese de o contribuinte não ter emitido nenhum documento fiscal nos últimos 5 (cinco) anos, poderá requerer a baixa de sua inscrição até 5 (cinco) dias antes do prazo final para adesão, aplicando-se neste caso as reduções do Anexo I em relação às obrigações acessórias que houver descumprido, desde que sejam adimplidas antes do requerimento de baixa.

Seção II

Do Parcelamento de Débitos Fiscais Relativos ao IPVA

Art. 3º Os débitos fiscais relacionados com o IPVA, suas multas e juros, cujos fatos geradores tenham ocorrido até 31 de dezembro de 2016, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, poderão ser pagos em até 36 (trinta e seis) parcelas mensais e consecutivas, hipótese em que as respectivas multas e juros serão reduzidos nos seguintes percentuais:

I - 100% (cem por cento), caso o pagamento seja efetuado em cota única;

II - 95% (noventa e cinco por cento), caso o pagamento seja efetuado em até 12 (doze) parcelas;

III - 90% (noventa por cento), caso o pagamento seja efetuado em até 24 (vinte e quatro) parcelas; ou

IV - 80% (oitenta por cento), caso o pagamento seja efetuado em até 36 (trinta e seis) parcelas.

§ 1º O parcelamento de que trata este artigo:

I - será concedido, no que couber, de acordo com as disposições sobre parcelamento de débitos fiscais previstas:

a) no Regulamento do IPVA, aprovado pelo Decreto nº 1.008-R, de 5 de março de 2002, quando se tratar de débitos não constituídos ou não inscritos em dívida ativa; ou

b) no Capítulo X do Título V do RICMS/ES, quando se tratar de débitos inscritos em dívida ativa; e

II - não admitirá parcela mensal inferior a 50 (cinquenta) VRTEs.

§ 2º Será admitida a celebração de um único contrato de parcelamento, para o conjunto dos débitos referentes ao mesmo veículo automotor, observada, se for o caso, a individualização dos seus proprietários.

§ 3º O parcelamento de que trata esta Seção será efetuado em qualquer Agência da Receita Estadual.

Seção III

Do Parcelamento de Débitos Fiscais Relativos ao ITCMD

Art. 4º O débito fiscal relativo ao ITCMD, suas multas e juros, cujos fatos geradores tenham ocorrido até 31 de dezembro de 2016, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, poderão ser pagos em até 60 (sessenta) parcelas mensais e consecutivas, hipótese em que as respectivas multas e juros serão reduzidos nos seguintes percentuais:

I - 100% (cem por cento), caso o pagamento seja efetuado em cota única;

II - 95% (noventa e cinco por cento), caso o pagamento seja efetuado em até 12 (doze) parcelas;

III - 90% (noventa por cento), caso o pagamento seja efetuado em até 24 (vinte e quatro) parcelas;

IV - 80% (oitenta por cento), caso o pagamento seja efetuado em até 36 (trinta e seis) parcelas; ou

V - 60% (sessenta por cento), caso o pagamento seja efetuado em até 60 (sessenta) parcelas.

§ 1º Considera-se, para efeito de determinação do débito fiscal e de fixação do número de parcelas:

I - débito denunciado pelo contribuinte, aquele por ele declarado no pedido de parcelamento;

II - débito apurado pelo Fisco, o fixado:

a) no auto de infração, se o processo não houver sido julgado; ou

b) na decisão administrativa, se essa já tiver sido proferida; e

III - débito inscrito em dívida ativa, o valor constante do respectivo termo de inscrição.

§ 2º O valor mínimo de cada parcela não poderá ser inferior a 50 (cinquenta) VRTEs.

§ 3º Não será admitida a inclusão, no mesmo contrato, de débito fiscal referente a mais de um processo administrativo-fiscal.

§ 4º O parcelamento de que trata esta Seção será efetuado em qualquer Agência da Receita Estadual.

§ 5º Ao disposto nesta Seção aplica-se, no que couber, o previsto no Capítulo X do Título V do RICMS/ES.

CAPÍTULO II

DAS DISPOSIÇÕES COMUNS

Art. 5º O ingresso no Programa:

I - ocorrerá, por opção do interessado, no período compreendido entre 3 de abril e 30 de novembro de 2017;

II - autoriza o débito automático das parcelas em conta corrente do sujeito passivo no Banco do Estado do Espírito Santo - Banestes -, quando se tratar de débitos relativos ao ICM e ao ICMS;

III - implica o reconhecimento dos débitos nele incluídos e a desistência de eventuais ações ou embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam e de eventuais impugnações, defesas e recursos apresentados no âmbito administrativo, ressalvado o disposto no art. 6º; e

IV - admite pagamento parcial, relativo à parte incontroversa do débito fiscal exigido.

Art. 6º Havendo impugnação ou recurso pendente de julgamento nos órgãos da Administração Tributária, sobrevindo decisão condenatória, será assegurado ao interessado o direito de ingressar no Programa, no prazo de 30 (trinta) dias contado da data da ciência da respectiva decisão.

Parágrafo único. O ingresso no Programa, na forma assegurada no caput:

I - requer a manifestação expressa do interessado nas condições e prazos previstos nos Anexos I e II;

II - implica aceitação em caráter irrecorrível da decisão proferida pelo órgão julgador em que tramita o respectivo processo e renúncia à interposição de novas impugnações ou recursos no âmbito administrativo ou judicial; e

III - obriga o interessado a observar, no que couber, as disposições estabelecidas no art. 7º.

Art. 7º O pedido de parcelamento será efetuado:

I - por meio da internet, no endereço www.sefaz.es.gov.br, na Agência Virtual da Receita Estadual - AGV -, para os contribuintes signatários de Termo de Adesão à AGV, exceto na hipótese de que trata o inciso III do § 3º do art. 2º desta Lei;

II - em qualquer Agência da Receita Estadual, caso esse não seja signatário de Termo de Adesão à AGV e na hipótese de que trata o inciso III do § 3º do art. 2º desta Lei; ou

III - na Procuradoria Geral do Estado - PGE, quando se tratar de processo em que tenha sido proposta a ação para cobrança judicial ou quando a CDA estiver protestada.

Parágrafo único. Os pedidos de parcelamento referidos no inciso III do caput deste artigo poderão ser protocolados nas Agências da Receita Estadual e deverão ser encaminhados para a PGE.

Art. 8º Ressalvado o disposto no § 2º do art. 3º desta Lei, para cada débito parcelado será firmado um contrato que considerar-se-á celebrado com o pagamento da primeira parcela.

Art. 9º Os contratos de parcelamento celebrados na forma desta Lei não dispensam a atualização monetária, que deverá ser calculada com base na variação do VRTE, nem os juros de mora, equivalentes a 1% (um por cento) por mês ou fração, ressalvado o disposto no § 2º deste artigo.

§ 1º O valor das parcelas relativas ao contrato do parcelamento será:

I - fixado na forma prevista pelo art. 2º, § 3º, IV; ou

II - estabelecido conforme dispuser o respectivo contrato, com base em percentual de 4% (quatro por cento) da receita bruta auferida no mês anterior ao vencimento de cada parcela, na hipótese de tratar-se de estabelecimento inscrito no cadastro de contribuintes da Sefaz, caso em que:

a) sempre que o número de parcelas pagas alcançar os percentuais de 25% (vinte e cinco por cento), 50% (cinquenta por cento), 75% (setenta e cinco por cento) e 100% (cem por cento) do total de parcelas, o valor da dívida paga deve corresponder aos respectivos percentuais. Caso isso não ocorra o contribuinte pagará parcela complementar no valor necessário para atingir a equidade entre o percentual das parcelas pagas e a dívida liquidada;

b) o pagamento da parcela complementar deverá ser realizado até o vencimento da parcela correspondente aos percentuais de que trata a alínea “a”; e

c) a falta de pagamento da parcela complementar implica rescisão do contrato de parcelamento.

§ 2º O parcelamento em até 12 (doze) meses, do montante consolidado na forma do art. 2º, § 1º, será efetuado em parcelas fixas, dispensada a atualização monetária e os juros de mora.

Art. 10. O pagamento de débitos com os benefícios previstos nesta Lei:

I - não autoriza a restituição ou compensação das importâncias já recolhidas;

II - aplica-se aos parcelamentos em curso, desde que não tenham sido beneficiados por quaisquer programas de parcelamento incentivado, observado o disposto no art. 11 desta Lei;

III - poderá ser deferido, independentemente da existência de outros parcelamentos anteriormente celebrados;

IV - fica condicionado a que o contribuinte efetue o pagamento das custas, emolumentos e honorários advocatícios, quando for o caso;

V - será concedido desconsiderando-se eventuais restrições previstas em legislação específica.

§ 1º Na hipótese do inciso II do caput:

I - o cálculo do benefício abrangerá o montante das parcelas vincendas e vencidas não pagas, se for caso; e

II - o número de parcelas do contrato original deverá permanecer inalterado, hipótese em que serão admitidas parcelas inferiores aos limites previstos no § 3º do art. 2º desta Lei.

§ 2º Na hipótese de débito originário de contrato de parcelamento anteriormente rescindido, as parcelas correspondentes ao novo contrato serão fixadas mediante a divisão do montante pelo respectivo número de parcelas.

Art. 11. Os parcelamentos em curso poderão ser liquidados, na forma prevista nesta Lei, devendo-se recalcular o saldo das parcelas vincendas do débito de forma que não haja cumulatividade de benefícios.

Art. 12. No pagamento de parcela em atraso serão aplicados os acréscimos legais previstos.

Art. 13. O contrato celebrado em decorrência do parcelamento previsto nesta Lei será considerado descumprido e automaticamente rescindido, independentemente de qualquer ato da autoridade fazendária, quando ocorrer:

I - falta de pagamento integral de qualquer uma das parcelas, por prazo superior a 60 (sessenta) dias;

II - inadimplemento do imposto devido, relativamente a fatos geradores ocorridos após a data de ingresso no Programa, superior a 60 (sessenta) dias;

III - falta de entrega do DIEF, quando se tratar de contribuinte do ICMS; e IV - inobservância de quaisquer das exigências estabelecidas nesta Lei.

§ 1º Ocorrida a rescisão nos termos previstos no caput, deverão ser restabelecidos, em relação ao saldo devedor, os valores originários das multas dispensadas, prosseguindo-se a cobrança do débito remanescente.

§ 2º Para os fins de que trata este artigo, serão considerados todos os estabelecimentos da empresa beneficiária do parcelamento.

Art. 14. Fica vedado, nos próximos 5 (cinco) anos, a instituição de novo Programa de Parcelamento Incentivado de Débitos Fiscais.

Art. 15. Ato do Poder Executivo poderá dispor sobre normas complementares necessárias à implementação das disposições contidas nesta Lei.

Art. 16. Esta Lei entra em vigor na data de sua publicação.

PAULO CESAR HARTUNG GOMES

Governador do Estado