INSTRUÇÃO NORMATIVA 1.348 GSF, DE 20-7-2017

(DO-GO DE 21-7-2017)

DÉBITO FISCAL – Parcelamento

Sefaz dispõe sobre as medidas facilitadoras para quitação de débitos fiscais

O programa permite o parcelamento de débitos de ICMS, IPVA e ITCD, constituídos ou não, inclusive os inscritos em dívida ativa, ajuizados ou a ajuizar, cujos fatos geradores tenham ocorrido até 31-12-2016, bem como os débitos tributários remanescentes de parcelamentos em andamento, celebrados com base na Lei 19.738, de 17-7-2017, com desconto dos juros de mora e da multa, nos percentuais especificados.

O SECRETÁRIO DA FAZENDA DO ESTADO DE GOIAS, no uso de suas atribuições e tendo em vista o disposto no art. 16 da Lei n° 19.738, de 17 de julho de 2017, resolve baixar a seguinte.

INSTRUÇÃO NORMATIVA:

Da Abrangência do Programa e das Medidas Facilitadora

Art. 1º A implementação das medidas facilitadoras para quitação de débitos para com a fazenda pública estadual, relacionadas com o ICMS e com o ITCD, instituídas pela Lei nº 19.738/17, deve ser realizada de acordo com o disposto nesta Instrução.

Art. 2º As medidas facilitadoras abrangem o crédito tributário correspondente a fato gerador ou prática da infração ocorridos até o dia 31 de dezembro de 2016.

§ 1º As medidas facilitadoras alcançam inclusive o crédito tributário:

I - ajuizado;

II - objeto de parcelamento;

III - decorrente da aplicação de pena pecuniária;

IV - não constituído, desde que venha a ser confessado espontaneamente;

V - decorrente de lançamento sobre o qual tenha sido realizada representação fiscal para fins penais, desde que a denúncia não tenha sido

recebida pelo Poder Judiciário, exceto na hipótese de pagamento à vista ou de parcelamento, cujo o pagamento da última parcela não ultrapasse a 28 de dezembro de 2017.

§ 2º No caso de infração relativa à destruição, ao desaparecimento, à perda ou ao extravio de livro, documento ou equipamentos fiscais, cujo lançamento ainda não tenha sido efetuado, a comprovação de que a respectiva infração tenha ocorrido até o dia 31 de dezembro de 2016 deve ser feita por meio de publicação em jornal cuja circulação tenha acontecido até a referida data.

Art. 3º As seguintes medidas facilitadoras para quitação de débitos compreendem:

I - redução da multa, inclusive a de caráter moratório, dos juros de mora quando for o caso;

II - remissão total do crédito tributário inscrito em dívida ativa até 31 de dezembro de 2010, cujo montante apurado por processo, na data da publicação da Lei nº 19.738/17, antes da aplicação das reduções previstas na mencionada lei, não ultrapasse o valor de R$ 14.000,00 (quatorze mil reais), aplicando-se, inclusive, a crédito tributário relativo ao Imposto Sobre Propriedade de Veículo Automotor - IPVA;

III - pagamento à vista ou em parcelas mensais, iguais e sucessivas, com exceção da primeira que tem valor diferenciado da seguinte forma:

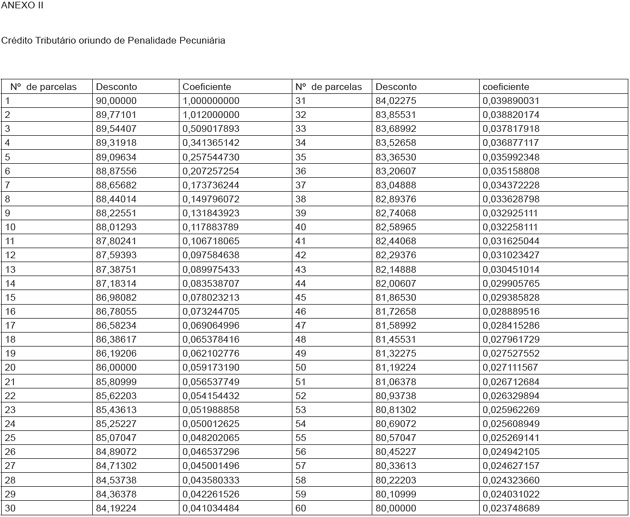

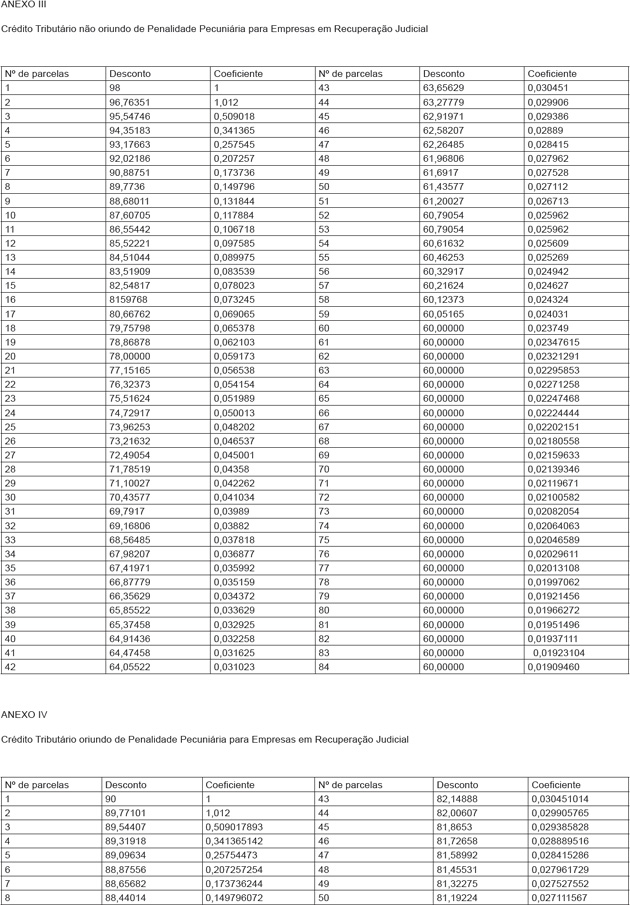

a) em até 84 (oitenta e quatro) parcelas, quando se tratar de empresa em recuperação judicial, devidamente comprovada, conforme Anexos III e IV desta instrução normativa;

b) em até 60 (sessenta) parcelas mensais, iguais e sucessivas, nas demais hipóteses, conforme Anexos I e II desta instrução normativa;

IV - não obrigatoriedade, ante a existência de mais de um processo relativo a crédito tributário de um mesmo sujeito passivo, ao pagamento de todos;

V - efetuar tantos parcelamentos, quantos forem de seu interesse, ante a existência de mais de um processo relativo a crédito tributário;

VI - pagar apenas a parte não litigiosa do crédito tributário;

VII - permissão para pagamento do débito por meio de crédito acumulado na escrita do sujeito passivo ou recebido em transferência, nos limites previstos nesta instrução.

Parágrafo único. Crédito tributário favorecido é o montante obtido pela soma dos valores do tributo devido, da multa reduzida, inclusive a de caráter moratório correspondente, e dos juros de mora reduzidos, quando for o caso, apurado na data do pagamento à vista ou do pagamento da primeira parcela.

Art. 4º Os benefícios podem ser utilizados no pagamento de parte do crédito tributário relativo a um mesmo processo administrativo, quando se tratar da parte:

I - não litigiosa paga à vista ou de maneira parcelada, devendo o sujeito passivo, na data de adesão ao programa:

a) comprovar a existência de impugnação ou recurso, com a apresentação da respectiva peça devidamente recepcionada pelo órgão fazendário competente, especificando a parte do crédito tributário objeto da defesa, que instruirá o parcelamento;

b) apresentar cópia da sentença de 1ª (primeira) instância ou certidão do julgamento de 2ª (segunda) instância, se parcialmente favorável ao sujeito passivo, nas seguintes situações:

1. decisão administrativa não definitiva;

2. decisão administrativa definitiva constante de certidão emitida pelo Conselho Administrativo Tributário - CAT, na situação em que o processo ainda não foi adequado conforme a decisão;

3. tratando-se de crédito tributário inscrito em dívida ativa, comprovar a admissão do pedido de revisão extraordinária pela Presidência do Conselho Administrativo Tributário - CAT, com a apresentação de cópia do respectivo despacho;

II - referente ao período abrangido pelo programa, em processo que contenha, também, período não abrangido, desde que:

a) seja possível identificar os fatos geradores correspondentes a cada um dos períodos;

b) o sujeito passivo efetue o pagamento à vista de qualquer uma das partes, hipótese em que deve ser aplicado o redutor da multa previsto no art. 171 do CTE para a parte não abrangida pelo programa e os benefícios previstos na Lei n° 19.738/17 para a parte abrangida;

III - devida por sócio que se retirou da sociedade, referente ao período em que esse fazia parte da sociedade, em processo que contenha, também, parte de período posterior à sua retirada, desde que:

a) seja possível identificar os fatos geradores correspondentes a cada um dos períodos;

b) o sócio comprove a sua retirada do quadro societário mediante cópia da alteração do contrato social devidamente homologada pela JUCEG;

Parágrafo único. Em qualquer outra situação o sujeito passivo pode pagar parte do crédito tributário desde que seja à vista, hipótese em que o valor pago será imputado ao débito na forma prevista no § 3º do art. 166 da Lei n° 11.651, de 26 de dezembro de 1991, Código Tributário do Estado de Goiás - CTE.

Da Adesão ao Programa

Art. 5º O sujeito passivo, para usufruir aos benefícios deve fazer sua adesão ao programa até 29 de setembro de 2017;

§ 1º A adesão considera-se formalizada com o pagamento do crédito tributário favorecido à vista ou, se parcelado, de sua primeira parcela.

§ 2º A adesão ao Programa:

I - exclui a utilização da redução da multa prevista no art. 171 do CTE;

II - não suspende a aplicação das normas comuns para concessão de parcelamento previstas na legislação tributária;

III - implica confissão irretratável da dívida por parte do sujeito passivo e a expressa renúncia a qualquer defesa ou recurso, bem como desistência em relação aos já interpostos.

Art. 6º Para aderir aos benefícios da Lei nº 19.738/17, o sujeito passivo deve, tratando-se de débito tributário:

I - resultante de ação fiscal, solicitar a apuração do montante do débito pela internet no endereço www.sefaz.go.gov.br, na opção “E-PARCELAMENTO”

ou em uma das seguintes unidades da Secretaria de Estado da Fazenda - SEFAZ - interligadas ao sistema de processamento de dados:

a) Delegacia Regional ou Gerência Especial em cuja circunscrição localizar-se o seu estabelecimento;

b) Agência Fazendária Especial;

c) Núcleo de Preparo Processual - NUPRE;

d) Postos de atendimentos da Secretaria de Estado da Fazenda - SEFAZ, nas unidades do VAPT VUPT;

II - declarado espontaneamente, formalizar a declaração espontânea de débito, comparecendo à Delegacia Regional de Fiscalização - DRF ou Gerência Especial em cuja circunscrição localizar-se o seu estabelecimento, no caso de parcelamento.

Parágrafo único. Para solicitar a apuração do montante do débito por meio da internet, o sujeito passivo deve possuir Certificado Digital emitido por autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas - ICP Brasil.

Art. 7º O sujeito passivo para aderir aos benefícios da Lei n° 19.738/17 deve comparecer a uma das repartições referidas no inciso I do art. 6º ou pela internet, no endereço www.sefaz.go.gov.br, na opção (E-PARCELAMENTO), desde que, nesta última opção:

I - possua Certificado Digital emitido por autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas - ICP Brasil;

II - o crédito tributário já esteja constituído, ainda que proveniente de declaração espontânea.

Art. 8º O pedido de parcelamento deve ser instruído com:

I - documento de identificação do sujeito passivo ou de seu representante, juntando, se for o caso, o correspondente instrumento de procuração

com poderes específicos e com firma reconhecida;

II - cópia do documento de constituição da empresa registrado na Junta Comercial do Estado de Goiás - JUCEG e alterações posteriores ou da última alteração contratual, quando consolidada, caso a empresa não seja inscrita no Cadastro de Contribuintes do Estado - CCE;

III - requerimento previsto no art. 16 desta instrução para o sujeito passivo que pretender utilizar crédito de ICMS para extinção de débito;

IV - em se tratando de empresa em recuperação judicial deve ser apresentado além da documentação já mencionada acima, a certidão narrativa expedida pelo Poder Judiciário, do processamento da recuperação.

Parágrafo único. Na hipótese de parcelamento via internet, os documentos previstos nos incisos I e II, ficam substituídos pela assinatura digital.

Art. 9º Na hipótese de pagamento realizado após a data de vencimento constante de documento de arrecadação relativo à adesão ao Programa, deve ser

apurado o percentual que o valor pago representar sobre o valor do crédito tributário, considerando:

I - os benefícios previstos para a data do efetivo pagamento que independe da validade do cálculo que conste nesse documento, se o pagamento ocorreu dentro do prazo para adesão ao Programa;

II - o redutor da rubrica multa previsto no art. 171 do CTE, se o pagamento ocorreu após o final do prazo para adesão ao Programa, se for o caso.

Parágrafo único. O prazo para pagamento do documento de arrecadação emitido no último dia de adesão ao Programa, bem como na data de mudança de percentual de redução, é até o primeiro dia útil seguinte ao da emissão desse documento.

Art. 10. O sujeito passivo, por ocasião da declaração espontânea de débito, deve instruir o requerimento com o demonstrativo do débito,

I - cópia do livro Registro de Apuração do ICMS ou do Relatório de Registros Fiscais correspondentes à apuração do ICMS na EFD, tratando-se de ICMS apurado, ou de outros documentos comprobatórios;

II - exemplar do jornal cuja circulação tenha ocorrido até o dia 31 de dezembro de 2016, tratando-se de débito decorrente de infração relativa à inutilização, destruição, desaparecimento, perda ou extravio de livro, documento ou equipamento fiscais.

§ 1º A constituição do crédito tributário declarado espontaneamente deve ser realizada na hipótese:

I - de o pagamento ser efetuado de maneira parcelada;

II - de se tratar de infração relativa à inutilização, destruição, desaparecimento, perda ou extravio de livro, documento ou equipamentos fiscais.

§ 2º O documento de lançamento referente à constituição do crédito tributário declarado espontaneamente, somente quando se tratar de omissão de recolhimento de ICMS, deve conter a seguinte observação: “LANÇAMENTO EFETUADO NOS TERMOS DA INSTRUÇÃO NORMATIVA Nº XX/17-GSF. A PENALIDADE INDICADA NESTE DOCUMENTO FICA SUBSTITUÍDA PELA MULTA DE MORA PREVISTA NA LEGISLAÇÃO TRIBUTÁRIA, ENQUANTO NÃO EXTINTO O ACORDO DE PARCELAMENTO”.

§ 3º O lançamento do crédito tributário decorrente exclusivamente de penalidade pecuniária, mesmo que declarado espontaneamente pelo sujeito passivo, obrigatoriamente será realizado com ação fiscal, observado o disposto no § 1º do art. 169 do CTE.

Art. 11. Tratando-se de débito em execução fiscal:

I - com penhora ou arresto de bens efetivados nos autos, ou com outra garantia, nos termos do art. 9º da Lei Federal nº 6.830, de 22 de setembro de 1980, a concessão do parcelamento fica condicionada à manutenção da garantia;

II - o sujeito passivo deve pagar a título de honorário advocatício, o valor correspondente à aplicação do percentual de 10% (dez por cento) sobre o valor do crédito tributário favorecido, juntamente com o pagamento à vista ou incluído nas parcelas do parcelamento do crédito tributário correspondente, conforme for o caso.

Parágrafo único. Fica dispensada a comprovação do pagamento de despesas processuais, em relação ao débito cuja ação de execução já tenha sido protocolizada junto ao Poder Judiciário.

Art. 12. Existindo mais de um processo, podem ser efetuados tantos parcelamentos quantos forem do interesse do sujeito passivo.

Art. 13. É permitida a reunião de processos, formando um só acordo de parcelamento, desde que sejam separados os créditos tributários:

I - declarados espontaneamente;

II - resultantes de ação fiscal, separados em:

a) não inscritos em dívida ativa;

b) inscritos em dívida ativa e não ajuizados;

c) inscritos em dívida ativa e ajuizados, situação em que o honorário advocatício devido será incluído nas parcelas do crédito tributário correspondente.

Da Utilização de Crédito Acumulado

Art. 14. O contribuinte que pretender utilizar crédito acumulado na liquidação total ou parcial do crédito tributário favorecido deve pagar à vista, em moeda, ou parcelar, pelo menos, 40% (quarenta por cento) do valor do crédito favorecido até a data de 29 de setembro de 2017, observado o seguinte:

I - o crédito de ICMS pode ser utilizado até 31 de janeiro de 2018 para a liquidação total ou parcial do crédito tributário favorecido após a imputação do valor referido no caput;

II - o contribuinte, para o qual não for possível a utilização de crédito de ICMS no prazo estabelecido no inciso I, pode efetuar o parcelamento do crédito tributário favorecido remanescente, de acordo com as regras comuns do Programa, deixando para utilizar o crédito de ICMS durante a vigência do parcelamento;

III - na hipótese do inciso I, o saldo remanescente do crédito tributário favorecido pode ser parcelado, desde que o pagamento das parcelas seja feito em moeda;

IV - o crédito acumulado deve referir-se ao valor constante na Escrituração Fiscal Digital - EFD - referente ao período de apuração de junho de 2017;

V - o crédito recebido em transferência para os fins do Programa, somente pode ser utilizado para extinção de débito, sob pena de nulidade da transferência e sem prejuízo da aplicação das penalidades correspondentes à utilização indevida de crédito.

VI - a utilização de crédito de ICMS para liquidação total ou parcial do crédito tributário favorecido somente pode ser efetivada uma única vez;

VII - na hipótese de parcelamento do valor referente aos 40% (quarenta por cento) do valor do crédito favorecido, o pagamento da última parcela não pode ultrapassar 28 de dezembro de 2017.

§ 1º A liquidação por meio da utilização de crédito de ICMS aplica-se, inclusive, ao sujeito passivo não inscrito no CCE ou ao contribuinte que estiver com sua inscrição no CCE suspensa, paralisada, cassada ou baixada ou que não apure o ICMS pelo regime normal, hipóteses em que pode haver utilização:

I - de crédito de ICMS acumulado por terceiros, em se tratando de sujeito passivo não inscrito no CCE ou ao contribuinte que estiver com sua inscrição no CCE suspensa, paralisada, cassada ou baixada;

II - de crédito de ICMS acumulado por terceiros ou crédito próprio, em se tratando de contribuinte que não apure o ICMS pelo regime normal, que estiver com sua inscrição no CCE ativa.

§ 2º Para transferir crédito de ICMS, o contribuinte deve estar com sua inscrição ativa na data de publicação da Lei nº 19.738/17 e permanecer ativa até a data de transferência do crédito de ICMS.

§ 3º Na hipótese de parcelamento do valor referente aos 40% (quarenta por cento) do valor do crédito favorecido, somente será permitido o parcelamento do saldo remanescente após a quitação do primeiro parcelamento, que devem ocorrer até 31 de janeiro de 2018.

Art. 15. O sujeito passivo interessado em utilizar ou transferir para terceiro crédito de ICMS acumulado para liquidação de crédito tributário favorecido, deve emitir Nota Fiscal Eletrônica - NF-e, modelo 55, e registrá-la na Escrituração Fiscal Digital - EFD -, nos termos previstos na legislação tributária.

§ 1º Cada NF-e emitida para extinção de débito somente pode abranger um único auto de infração, mas, para cada auto de infração, pode ser emitida mais de uma NF-e.

§ 2° O sujeito passivo que se encontre na situação referida no § 1º do art. 14 fica dispensado da emissão da NF-e bem como do registro da NF-e correspondente ao crédito de ICMS recebido de terceiros, situação em que a NF-e correspondente ao crédito de ICMS recebido de terceiros servirá para a liquidação total ou parcial do crédito tributário favorecido.

§ 3º A Secretaria de Estado da Fazenda deve disponibilizar no site www.sefaz.go.gov.br manual de orientação contendo a forma de preenchimento da NF-e referida no caput, bem como de sua escrituração na EFD.

§ 4º A empresa optante pelo Simples Nacional pode transferir para contribuinte que apure o ICMS pelo regime normal, valores correspondentes a Cheque Moradia, devendo, para isso adotar os procedimentos previstos nos §§ 7º-A e 7º-B do art. 11 do Anexo IX do RCTE.

Art. 16. Após a emissão das NF-e e o pagamento do valor referido no inciso II do art. 14, o sujeito passivo deve, no prazo de 20 (vinte) dias, preencher requerimento para utilização de crédito de ICMS para extinção de débito no site www.sefaz.go.gov.br, no qual deverá informar:

I - seus dados e os dados do remetente do crédito, se for o caso;

II - o valor do crédito acumulado, próprio e de terceiros, que pretende utilizar;

III - o código da chave de acesso das Notas Fiscais Eletrônicas - NF-e correspondentes ao crédito recebido em transferência e ao crédito utilizado na extinção do débito;

IV - o número do documento de arrecadação correspondente ao pagamento referido no inciso II do art. 14.

Art. 17. Após o preenchimento do requerimento referido no art. 16, a Delegacia Regional de Fiscalização - DRF - ou Gerência Especial a que estiver circunscrito o

sujeito passivo deve realizar auditoria de verificação do crédito utilizado, mediante processo administrativo próprio.

§ 1º Se o sujeito passivo tiver utilizado crédito de ICMS recebido de outros estabelecimentos próprios ou de terceiros, a auditoria de verificação do crédito deve ser realizada primeiramente na unidade fazendária da circunscrição do estabelecimento que transferiu o crédito.

§ 2º Na situação descrita no § 1º, a DRF ou Gerência Especial que auditar o crédito transferido se encarregará de informar o resultado da auditoria de verificação à DRF ou Gerência Especial em cuja circunscrição situar-se o estabelecimento que utilizou o crédito de ICMS para extinção de débito.

§ 3º A auditoria referida no caput deve ser concluída dentro de 365 (trezentos e sessenta e cinco) dias, contados da data de adesão ao Programa, inclusive na situação em que tenha havido transferência de crédito.

Art. 18. Concluída a auditoria de verificação do crédito, os autos devem ser encaminhados ao Superintendente de Recuperação de Créditos que, dentro de 60 (sessenta) dias, contados da data de recebimento, homologará o crédito utilizado na extinção do débito.

Art. 19. A irregularidade total ou parcial do crédito de ICMS utilizado na extinção de débito implica anulação do valor utilizado, observado, ainda, o seguinte:

I - o valor do débito deve ser recalculado de forma a reapropriar o valor indevidamente deduzido em cada um dos elementos que compõem o crédito tributário (valor original, atualização, multa e juros), expurgando-se os valores dos descontos aplicados na data da utilização indevida;

II - o sujeito passivo será notificado do fato e deverá pagar, ou parcelar, em moeda, o valor indevidamente utilizado, aplicando-se os benefícios do Programa previstos para a data do pagamento à vista ou, em caso de parcelamento, os redutores previstos conforme os Anexos I, II, III e IV;

III - se na data da notificação, houver parcelamento vigente correspondente ao processo administrativo em que o crédito acumulado tenha sido utilizado indevidamente e o sujeito passivo optar por parcelar, deve ser observado, ainda, o seguinte:

a) o parcelamento vigente deve ser revogado;

b) ao montante formado pelo valor do crédito utilizado indevidamente acrescido do valor correspondente ao saldo remanescente do parcelamento revogado deve ser aplicado o desconto referido no inciso II, observado o disposto no art. 20, desta instrução;

IV - o contribuinte deve providenciar o pagamento à vista ou o parcelamento dentro de 10 (dez) dias, contados da data da notificação, sob pena de perder os benefícios do Programa:

a) na parte referente ao crédito indevidamente utilizado, no caso de opção pelo pagamento à vista;

b) integralmente, no caso de opção pelo parcelamento.

Parágrafo único. Os autos devem ser encaminhados à Gerência de Processos e Cobrança para as providências decorrentes da situação referida neste artigo.

Da Redução na Multa e nos Juros de Mora e da Remissão

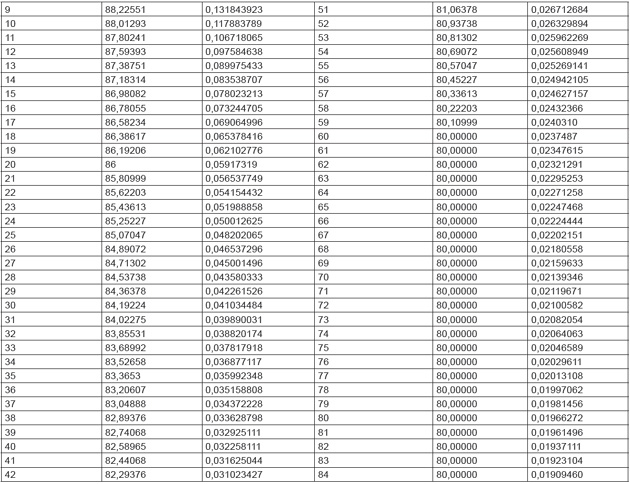

Art. 20. O valor da multa, dos juros, do crédito tributário será reduzido, conforme previsto no:

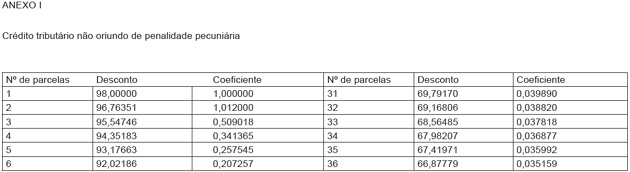

I - Anexo I, para os créditos tributários que não sejam oriundos de penalidade pecuniária;

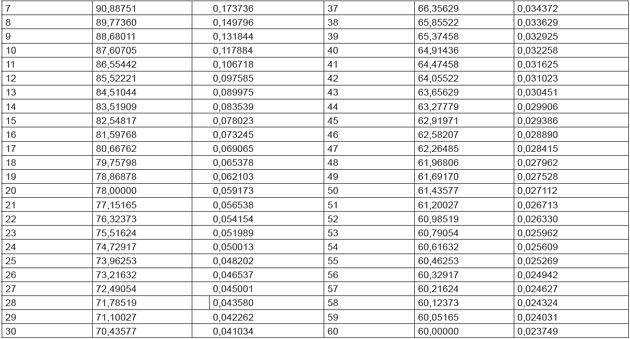

II - Anexo II, para os créditos tributários oriundos exclusivamente de penalidade pecuniária.

III. Anexo III, para os créditos tributários não oriundos de penalidades pecuniárias para empresas em recuperação judicial;

IV. Anexo IV, para os créditos tributários oriundos exclusivamente de penalidades pecuniárias para empresas em recuperação judicial.

Parágrafo único. Na aplicação da redução da multa deve ser observado o seguinte:

I - a redução deve ser aplicada tomando-se por base o número de parcelas em que se divide o parcelamento;

II - na hipótese de parcelamento, os fatores relacionados ao número de parcelas são aqueles que se situam na linha correspondente ao número de parcelas em que se pretenda dividir o parcelamento;

III - nos parcelamentos cujo número de parcela seja superior a 60 (sessenta), o percentual de desconto permanece inalterado a partir desta parcela.

Art. 21. Na hipótese de parcelamento, o valor da primeira parcela deve ser deduzido do valor do crédito tributário favorecido, calculado para pagamento à vista na data de adesão ao programa, observado o seguinte:

I - o credito tributário sem as deduções fica quitado em valor correspondente ao percentual que o valor da primeira parcela representar no valor do crédito tributário favorecido calculado para pagamento à vista na data de adesão ao programa;

II - a imputação deve ser feita na forma prevista no § 3º do art. 166 do CTE;

III - após a imputação, aplica-se ao crédito tributário as reduções previstas para o número de parcelas em que se dividir o parcelamento.

Art. 22. Sobre o crédito tributário favorecido objeto de parcelamento incidem juros e atualização monetária estimados, nos percentuais mensais previstos de 0,5% (cinco décimos por cento) e de 0,7% (sete décimos por cento), respectivamente.

Parágrafo único. A utilização do índice estimado de atualização monetária estabelecido nesta instrução é definitiva, não cabendo complementação ou restituição na ocorrência de eventuais diferenças.

Art. 23. O valor fixo das parcelas é obtido por meio da multiplicação do valor do crédito tributário favorecido deduzido do valor da primeira parcela pelo coeficiente constante das tabelas Anexos I, II, III e IV.

Parágrafo único. O valor de cada parcela não pode ser inferior a R$ 300,00 (trezentos reais) no caso de parcelamento referente ao ICMS e ao ITCD.

Art. 24. O parcelamento do crédito tributário favorecido pode ser renegociado a qualquer tempo, com vistas à alteração do prazo, hipótese em que a renegociação:

I - deve ser feita tomando-se por base o saldo devedor do parcelamento, sendo definitivas as parcelas já quitadas que não podem ser objeto de alteração;

II - implica a alteração do percentual de redução para pagamento parcelado, aplicando-se o percentual de redução previsto para o número de parcelas em que for renegociado o remanescente.

§ 1º A renegociação do parcelamento ativo do crédito tributário favorecido fica limitada a 3 (três) novos acordos de parcelamento.

§ 2º Na hipótese de renegociação para pagamento à vista do remanescente do crédito oriundo de parcelamento efetuado com os benefícios do Programa deve ser concedido o redutor previsto para pagamento à vista, desde que o parcelamento não esteja extinto e o pagamento ocorra até o dia 28 do mês de dezembro de 2018;

Art. 25.O parcelamento fica automaticamente extinto se, após a assinatura do acordo de parcelamento e durante a sua vigência, ocorrer ausência do pagamento de 3 (três) parcelas sucessivas ou não, contadas a partir da 2ª (segunda).

§ 1º Extingue também o parcelamento, se após 30 (trinta) dias contados do prazo final do acordo de parcelamento, houver parcela não paga.

§ 2º Extinto o parcelamento:

I - o sujeito passivo perde o direito aos benefícios previstos na Lei n° 19.738/17 relativamente ao saldo devedor remanescente, a partir da extinção;

II - o pagamento efetuado deve ser utilizado para a extinção do crédito tributário de forma proporcional a cada um dos elementos que compõem o crédito.

Art. 26. Para os parcelamentos cujo o pagamento da última parcela ocorra até 28 de dezembro de 2017, aplica-se o mesmo percentual de redução da multa e dos juros de mora para o pagamento à vista.

Art. 27. O vencimento das parcelas ocorre no dia 25 (vinte e cinco) de cada mês, excetuado o da 1ª (primeira), que deve ser paga na data prevista no documento de arrecadação.

Parágrafo único. Sobre o valor da parcela não paga na data de vencimento, devem ser acrescidos juros de 0,5% (cinco décimos por cento) ao mês e multa de mora de acordo com a legislação vigente.

Art. 28. O crédito tributário favorecido somente é liquidado com pagamento em moeda corrente, com crédito acumulado de ICMS ou em cheque, nos termos da legislação tributária estadual.

Art. 29. As datas limite para a adesão ao Programa, quando não ocorrerem em dia de expediente normal nas repartições estaduais, ficam prorrogadas para o primeiro dia útil seguinte para fins de definição do desconto na multa e nos juros de mora e para a definição dos juros e atualização monetária aplicáveis ao parcelamento.

Art. 30. Na impossibilidade de o órgão fazendário competente concluir, dentro do horário de expediente do último dia útil do prazo previsto para o pagamento, o atendimento ao contribuinte que comparecer à repartição fazendária com a finalidade de efetuar o pagamento do crédito tributário, deve ser emitido documento de arrecadação que permita ao contribuinte efetuar o pagamento no 1º (primeiro) dia útil seguinte.

Art. 31. Compete à Superintendência de Recuperação de Créditos coordenar, controlar e executar o Programa, ficando seu titular autorizado a expedir os atos complementares e a implementar os controles que se fizerem necessários à sua plena execução.

Art. 32. Esta instrução entra em vigor no dia da sua publicação.

JOÃO FURTADO DE MENDONÇA NETO

Secretário de Estado da Fazenda

Manual de Orientação - Preenchimento da NF-e - Escrituração na EFD.

A - Nota Fiscal Eletrônica - NF-e para transferência de crédito.

I - preenchimento da NF-e.

1) no quadro EMITENTE:

1.1. no campo NATUREZA DA OPERAÇÃO a expressão: TRANSFERÊNCIA DE CRÉDITO;

1.2. no campo CFOP, o código 5.601 e 5.602, tratando-se de transferência de crédito para estabelecimento de outra empresa ou transferência

de crédito para estabelecimento da própria empresa, respectivamente;

2) no quadro DESTINATÁRIO/REMETENTE, a indicação completa do estabelecimento destinatário do crédito;

3) no quadro INFORMAÇÕES ADICIONAIS, a seguinte expressão: “Emitida para fim de Transferência de Crédito de ICMS para Extinção de

Débitos - Lei nº XX.XXX/14”;

4) no quadro CÁLCULO DO IMPOSTO, nos campos valor do ICMS e valor total da nota, o valor total do crédito objeto da transferência.

5) no quadro PRODUTOS E SERVIÇOS da NF-e, nos campos:

5.1. CÓDIGO DO PRODUTO OU SERVIÇO: o código previsto na Tabela 5.3 - “Tabela de ajustes e informações provenientes de documento fiscal”,

5.2. DESCRIÇÃO DO PRODUTO OU SERVIÇO: a expressão “TRANSFERÊNCIA DE CRÉDITO DE ICMS”

5.3. CFOP: o código 5.601 ou 5.602 tratando-se de transferência de crédito para estabelecimento de outra empresa ou transferência de crédito para estabelecimento da própria empresa, respectivamente;

5.4. UNIDADE COMERCIAL: a unidade “un”

5.5. QUANTIDADE COMERCIAL: 0 (zero)

5.6. VALOR UNITÁRIO DE COMERCIALIZAÇÃO: 0 (zero)

II - Escrituração da Nota Fiscal Eletrônica - NF-e para transferência de crédito, conforme a origem do crédito.

O débito deve ser escriturado nos seguintes registros, conforme seja sua origem:

Registro E110.

Registro E210.

Registro 1200.

Registro C197.

III - Escrituração da Nota Fiscal Eletrônica - NF-e - para receber o crédito em transferência.

Registro C100 - A NF-e deve ser escriturada sem indicação de quaisquer valores, sob o código CFOP 1.601 ou 1.602, conforme seja o destinatário do crédito, respectivamente, empresa diversa ou estabelecimento da mesma empresa e com código da situação do documento fiscal igual a 8 (oito);

Registro C197.

Registro 1200.

B - Nota Fiscal Eletrônica - NF-e para extinção de débitos.

I - preenchimento da NF-e.

1) no quadro EMITENTE:

1.1. no campo NATUREZA DA OPERAÇÃO a expressão: EXTINÇÃO DE DÉBITO TRIBUTÁRIO;

1.2. no campo CFOP, o código 5.606;

2) no quadro DESTINATÁRIO/REMETENTE, a indicação completa do estabelecimento emitente;

3) no quadro INFORMAÇÕES ADICIONAIS, a seguinte expressão: “Emitida para fim de

Extinção de Débito Tributário - Lei nº XX.XXX/14”, o número do correspondente Processo Administrativo Tributário - PAT e o número do Documento de Arrecadação correspondente ao pagamento dos 30% (trinta por cento);

4) no quadro CÁLCULO DO IMPOSTO, nos campos valor do ICMS e valor total da nota, o valor total do crédito objeto da transferência.

5) no quadro PRODUTOS E SERVIÇOS da NF-e, nos campos:

5.1. CÓDIGO DO PRODUTO OU SERVIÇO: o código previsto na Tabela 5.3 - “Tabela de ajustes e informações provenientes de documento fiscal”,

5.2. DESCRIÇÃO DO PRODUTO OU SERVIÇO: a expressão “EXTINÇÃO DE DÉBITOS TRIBUTÁRIOS”

5.3. CFOP: o código 5.606;

5.4. UNIDADE COMERCIAL: a unidade “un”

5.5. QUANTIDADE COMERCIAL: 0 (zero)

5.6. VALOR UNITÁRIO DE COMERCIALIZAÇÃO: 0 (zero)

II - Escrituração da Nota Fiscal Eletrônica - NF-e emitida para extinção de débito, conforme a origem do crédito.

Registro E110.

Registro E210.

Registro 1200.

Registro 1210.

Registro C197.

Registro C100 - A NF-e deve ser escriturada sem indicação de quaisquer valores, sob o código CFOP 5.606 e com código da situação do documento fiscal igual a 8 (oito);