INSTRUÇÃO NORMATIVA 22 SEF, DE 29-7-2015

(DO-AL DE 31-7-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Leite

Fazenda dispõe sobre a substituição tributária nas operações com leite e derivados

Esta Instrução Normativa disciplina o pagamento do ICMS devido por substituição tributária relativo ao estoque dos referidos produtos.

O SECRETÁRIO DE ESTADO DA FAZENDA DE ALAGOAS, no uso das atribuições que lhe confere o art. 114, II da Constituição Estadual, tendo em vista a edição do Decreto nº 40.745, de 29 de maio de 2015, e a previsão do art. 413-C do Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, resolve expedir a seguinte

Instrução Normativa:

Art. 1º O contribuinte revendedor de leite e derivados relacionados na tabela do art. 1º do anexo XXXII do Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, que possuir estoque das referidas mercadorias no final do dia 31 de julho de 2015, deverá adotar os seguintes procedimentos (RICMS, art. 413-C):

I - escriturar o estoque das referidas mercadorias no livro Registro de Inventário, na referida data;

II - elaborar relação, indicando, para cada item de mercadoria:

a) o correspondente código na Nomenclatura Comum do Mercosul/Sistema Harmonizado - NCM/SH;

b) o valor das mercadorias em estoque, considerando a aquisição mais recente da mercadoria no estabelecimento ocorrida até 31 de julho de 2015;

c) o valor do imposto devido, calculado conforme o inciso III;

III - calcular o imposto devido por substituição tributária (operação própria de saída e subsequentes), tomando:

a) como base de cálculo: a prevista no art. 2º do anexo XXXII do Regulamento do ICMS, segundo a margem de valor agregado original (“MVAST original”) da mercadoria, considerando-se o valor de aquisição mais recente da mercadoria ocorrida até 31 de julho de 2015, observada a alínea “b” seguinte;

b) como imposto devido:

1. no caso de estabelecimento sujeito ao Simples Nacional para pagamento do ICMS no Estado de Alagoas: o resultado da aplicação da alíquota interna, ou da carga tributária efetiva se menor, estabelecida para a mercadoria, sobre o valor resultante da multiplicação da quantidade em estoque pelo preço de aquisição mais recente e pelo percentual de “MVA-ST original” estabelecido para a mercadoria; e

2. no caso de estabelecimento não enquadrado no item anterior: o resultado da aplicação da alíquota interna, ou da carga tributária efetiva se menor, estabelecida para a mercadoria, sobre o valor obtido mediante a multiplicação da quantidade da mercadoria em estoque pelo preço de aquisição mais recente, adicionado da parcela resultante sobre o referido montante do percentual de “MVA-ST original”estabelecido para a mercadoria;

IV - opcionalmente, deduzir a título de crédito do valor do imposto calculado na forma do item 2 da alínea “b” do inciso III deste artigo, parcela de saldo credor do imposto existente em 31 de julho de 2015, observado o seguinte:

a) somente poderá ser utilizado o saldo credor declarado nos livros fiscais e na Declaração de Atividades do Contribuinte (DAC); e

b) o valor do saldo credor utilizado para deduzir o imposto calculado nos termos do inciso III deverá ser:

1. discriminado ao final da relação a que se refere o inciso II; e

2. lançado no Registro de Apuração do ICMS, na folha destinada à apuração das operações e prestações próprias do período em que ocorrer o referido levantamento de estoque, no campo “Estorno de Crédito” do quadro “Débito do Imposto”, com a indicação da expressão “Liquidação (parcial ou total) do imposto devido por substituição tributária relativo ao estoque existente em 31/07/15 - IN SEF nº ___/15”;

V - recolher o imposto devido, apurado na forma dos incisos III e IV, em até 12 (doze) parcelas mensais, iguais e consecutivas, observado o seguinte:

a) as parcelas vencerão no último dia útil de cada mês, sendo que a primeira parcela deverá ser recolhida até o dia 10 de agosto de 2015;

b) no campo “OBSERVAÇÕES” do documento de arrecadação deverá conter a indicação da parcela recolhida, da seguinte forma: “n/t parcela do ICMS do estoque - IN SEF /15”, onde “n” corresponde ao número da parcela recolhida e “t”ao número total das parcelas;

c) sobre as parcelas não incidirão juros e multas, salvo se houver atraso no pagamento;

d) o pedido de parcelamento deverá ser:

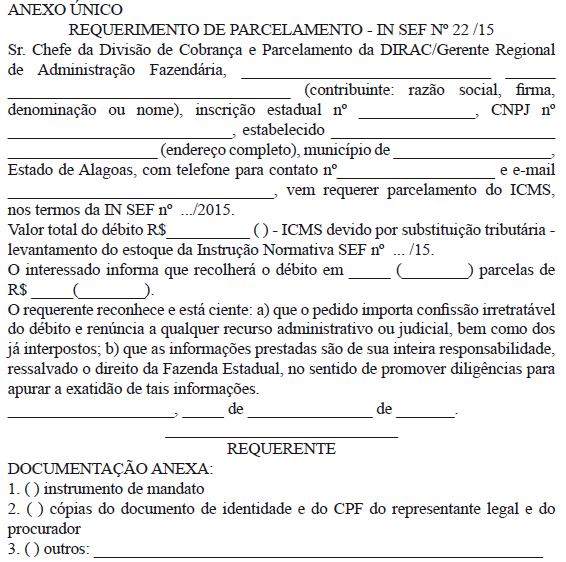

1. efetuado mediante Requerimento de Parcelamento, conforme modelo constante do anexo único desta Instrução Normativa;

2. protocolizado na Gerência Regional de Administração Fazendária - GRAF de domicílio do contribuinte até o dia 10 de agosto de 2015, instruído com a relação de que trata o inciso II;

e) aplica-se ao parcelamento, conforme couber, o disposto nos arts. 117 a 127-L do Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991;

VI - efetuar o registro do demonstrativo do imposto a recolher, de que tratam os incisos III, IV e V, no campo “Observações” do livro Registro de Apuração do ICMS, acompanhado da expressão “Imposto devido por substituição tributária relativo ao estoque existente em 31/07/15 - IN SEF nº ___/15”.

§ 1º O disposto neste artigo aplica-se também, no que couber, às mercadorias referidas no caput na hipótese de sua saída do estabelecimento remetente ter ocorrido até 31 de julho de 2015 e o seu recebimento ter se efetivado após essa data.

§ 2º O disposto neste artigo aplica-se, exclusivamente, ao leite e derivados não produzidos em Alagoas.

Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação.

George André Palermo SantoroSecretário de Estado da Fazenda