DECRETO 38.162, DE 22-3-2018

(DO-PB DE 23-3-2018)

GÁS NATURAL - Normas

Governador estabelece procedimentos nas operações interestaduais com Gás Liquefeito derivado de Gás Natural - GLGN

O GOVERNADOR DO ESTADO DA PARAÍBA, no uso de suas atribuições que lhe confere o art. 86, inciso IV, da Constituição do Estado, e tendo em vista os Protocolos ICMS 04/14 e 18/18,

Considerando que o Gás Liquefeito derivado de Gás Natural - GLGN pode ser comercializado em conjunto com o Gás Liquefeito derivado de Petróleo, não havendo distinção entre um e o outro produto;

Considerando a necessidade de se estabelecer procedimentos para identificar o valor do ICMS devido à unidade federada de origem do GLGN,

DECRETA:

Art. 1º Nas operações interestaduais com Gás Liquefeito derivado de Gás Natural - GLGN, tributado na forma estabelecida pelo Convênio ICMS 110/07, deverão ser observados os procedimentos previstos neste Decreto para a apuração do valor do ICMS devido à unidade federada de origem.

Art. 2º Os estabelecimentos industriais e importadores deverão identificar a quantidade de saída de Gás Liquefeito derivado de Gás Natural - GLGNn de origem nacional, Gás Liquefeito derivado de Gás Natural - GLGNi originado de importação e de Gás Liquefeito de Petróleo - GLP, por operação.

§ 1º Para efeito do disposto no “caput” deste artigo a quantidade deverá ser identificada, calculando-se o percentual de cada produto no total produzido ou importado, tendo como referência a média ponderada dos três meses que antecedem o mês imediatamente anterior ao da realização das operações.

§ 2º No corpo da nota fiscal de saída deverá constar os percentuais de GLGNn de origem nacional e GLGNi originado de importação na quantidade total de saída, obtido de acordo com o disposto no § 1º.

§ 3º Na operação de importação, o estabelecimento importador, por ocasião do desembaraço aduaneiro, deverá, quando da emissão da nota fiscal de entrada, discriminar o produto, identificando se é derivado de gás natural ou do petróleo.

§ 4º Relativamente à quantidade proporcional de GLGNn de origem nacional e GLGNi originado de importação, o estabelecimento deverá destacar a base de cálculo e o ICMS devido sobre a operação própria, bem como o devido por substituição tributária, incidente na operação.

Art. 3º O contribuinte substituído que realizar operações interestaduais com os produtos a que se refere este Decreto deverá calcular o percentual de cada produto no total das operações de entradas, tendo como referência a média ponderada dos três meses que antecedem o mês imediatamente anterior ao da realização das operações.

Art. 4º Para efeito do cálculo do imposto devido a este Estado, deverão ser utilizados os percentuais de GLGN de origem nacional e GLGN originado de importação apurado na forma do art. 3º deste Decreto.

Parágrafo único. No campo “informações complementares” da nota fiscal de saída, deverão constar o percentual a que se refere o “caput” deste artigo, os valores da base de cálculo, do ICMS normal e do devido por substituição tributária, incidentes na operação relativamente à quantidade proporcional de GLGNn de origem nacional e GLGNi originado de importação.

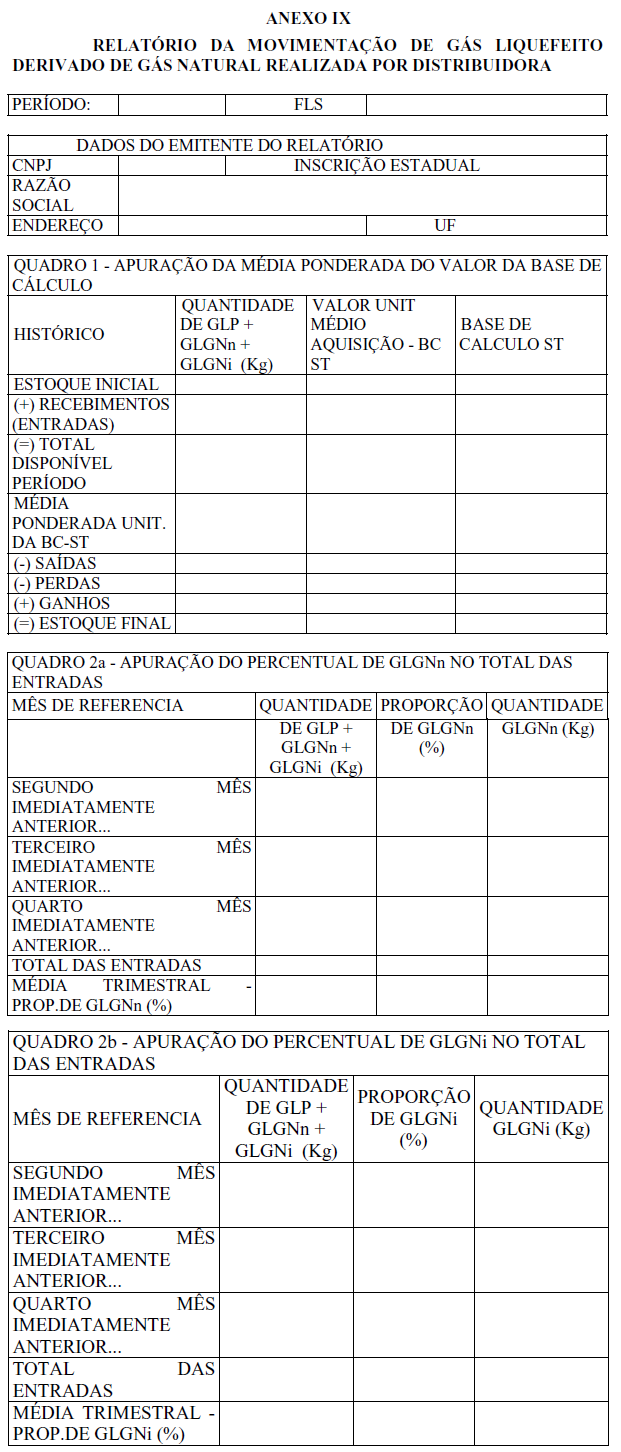

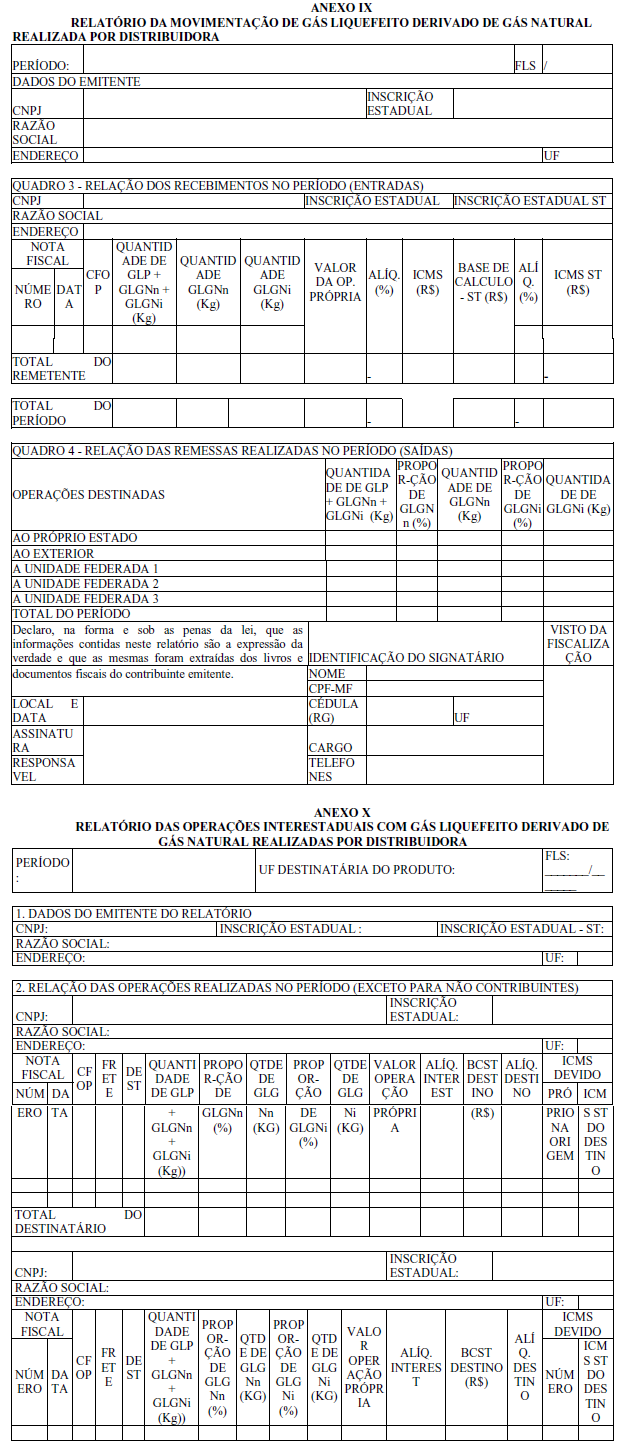

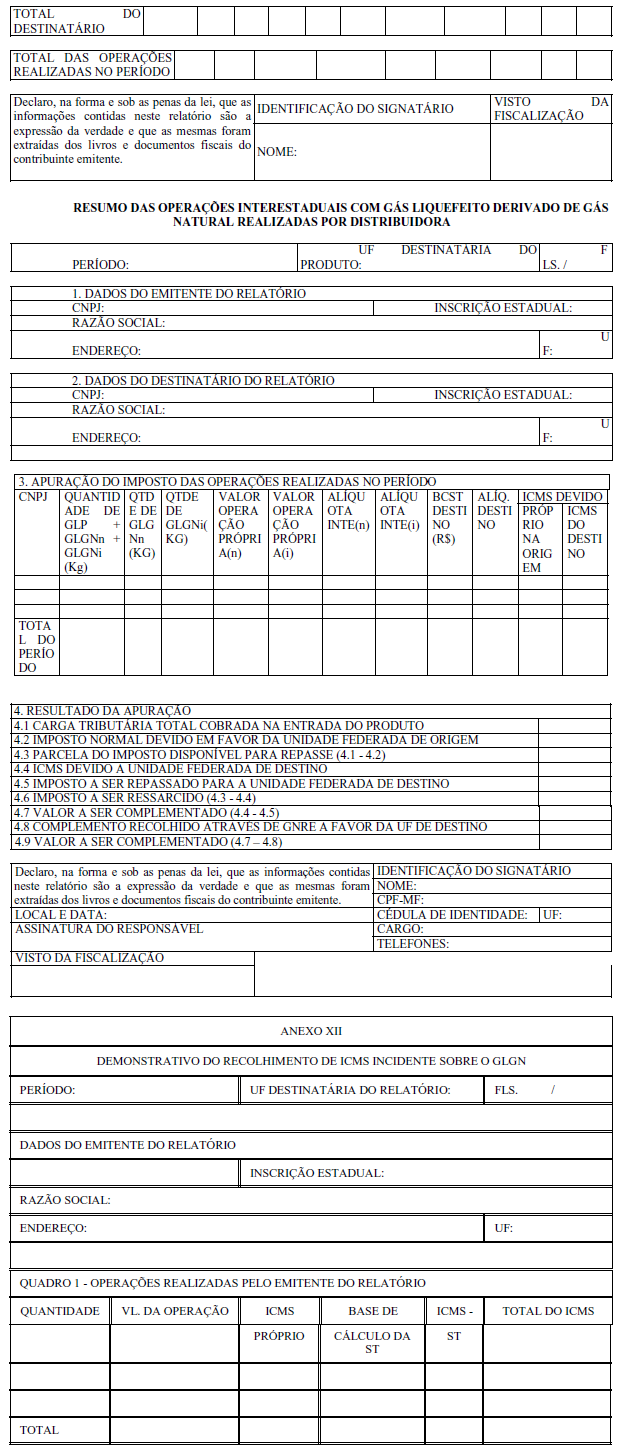

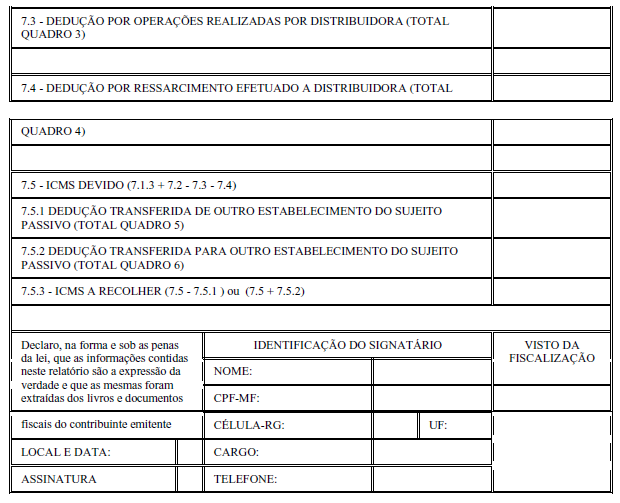

Art. 5º Os relatórios conforme modelos constantes nos Anexos IX a XII, instituídos pelo Protocolo ICMS 04/14, de 21 de março de 2014, são destinados a:

I – Anexo IX: informar a movimentação com GLP, GLGNn de origem nacional e GLGNi originado de importação, por distribuidora;

II – Anexo X: informar as operações interestaduais com GLGNn de origem nacional e GLGNi originado de importação, realizadas por distribuidora;

III - Anexo XI: informar o resumo das operações interestaduais com GLGNn de origem nacional e GLGNi originado de importação, realizadas por distribuidora;

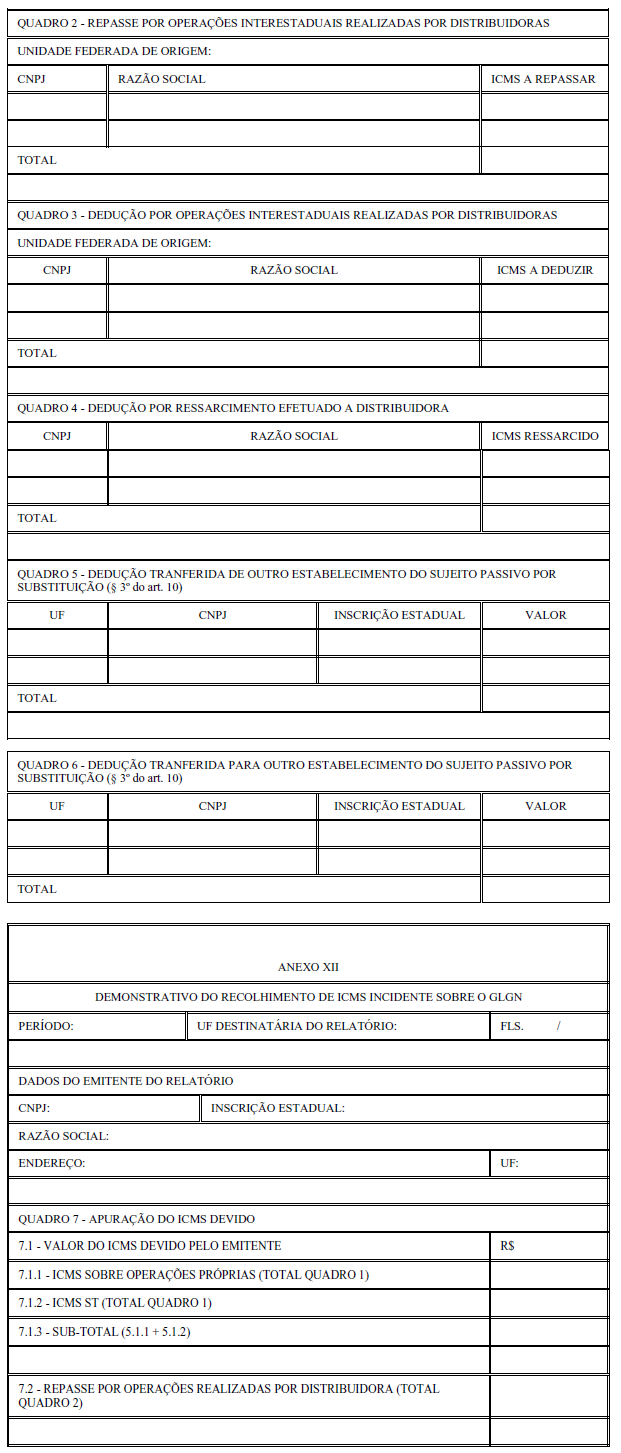

IV – Anexo XII: demonstrar o recolhimento do ICMS, por unidade federada de destino, referente às operações com GLGNn de origem nacional e GLGNi originado de importação a ser apresentado pela refinaria de petróleo ou suas bases.

Parágrafo único. Ato COTEPE aprovará o manual de instrução contendo as orientações para o preenchimento dos Anexos previstos no “caput” deste artigo.

Art. 6º O contribuinte substituído que tiver recebido GLGNn de origem nacional e GLGNi originado de importação diretamente do sujeito passivo por substituição ou de outro contribuinte substituído, em relação à operação interestadual que realizar, deverá:

I – registrar, com a utilização do programa de computador de que trata o art. 8º deste Decreto, os dados relativos a cada operação definidos no referido programa;

II – enviar as informações relativas a essas operações, por transmissão eletrônica de dados, na forma e prazos estabelecidos no art. 8º deste Decreto.

§ 1º Se o valor do imposto devido a este Estado for diverso do valor do imposto disponível para repasse na unidade federada de origem, serão adotados os seguintes procedimentos:

I – se superior, o remetente da mercadoria será responsável pelo recolhimento complementar, na forma e prazo que dispuser a legislação deste Estado;

II – se inferior, o remetente da mercadoria poderá pleitear o ressarcimento da diferença nos termos previstos na legislação da unidade federada de origem.

§ 2º As obrigações decorrentes deste Decreto deverão ser cumpridas obrigatória e simultaneamente, com a utilização do programa de computador de que trata o art. 8º deste Decreto e da entrega dos anexos emitidos em papel nas unidades federadas pertinentes (Protocolo ICMS 42/15).

Art. 7º A refinaria de petróleo ou suas bases deverá:

I – inserir no programa de computador de que trata o art. 8º deste Decreto, os dados informados pelos contribuintes de que trata o art. 6º deste Decreto;

II – enviar as informações a que se refere o inciso I deste artigo, por transmissão eletrônica de dados, na forma e prazos de que trata o art. 8º deste Decreto;

III – com base no Anexo XII gerado pelo programa, apurar o valor do imposto a ser repassado às unidades federadas de destino do GLGNn de origem nacional e GLGNi originado de importação;

IV – efetuar o repasse do valor do imposto devido às unidades federadas de destino do GLGNn de origem nacional e GLGNi originado de importação, até o 10° (décimo) dia do mês subsequente àquele em que tenham ocorrido as operações interestaduais.

§ 1º A refinaria de petróleo ou suas bases deduzirá, até o limite da importância a ser repassada, o valor do imposto cobrado em favor da unidade federada de origem da mercadoria, abrangendo os valores do imposto incidente sobre a operação própria e do imposto retido, do recolhimento seguinte que tiver que efetuar em favor dessa unidade federada.

§ 2º A dedução prevista no § 1º deste artigo será efetuada nos termos definidos na legislação de cada unidade federada.

§ 3° Se o imposto retido for insuficiente para comportar a dedução do valor a ser repassado à unidade federada de destino, poderá a referida dedução ser efetuada por outro estabelecimento do sujeito passivo por substituição indicado no “caput” deste artigo, ainda que localizado em outra unidade da Federação.

§ 4º Na hipótese de dilação, a qualquer título, do prazo de pagamento do ICMS pela unidade federada de origem, a parcela do imposto cabível a unidade federada de destino das mercadorias, deverá ser recolhida no prazo fixado neste Decreto.

§ 5º O disposto neste artigo não dispensa o contribuinte da entrega da guia nacional de informação e apuração do ICMS substituição tributária - GIA - ST, prevista no Ajuste SINIEF 04/93, de 9 de dezembro de 1993.

Art. 8º A entrega das informações relativas às operações interestaduais com Gás Liquefeito derivado de Gás Natural - GLGNn de origem nacional e GLGNi originado de importação será efetuada por transmissão eletrônica de dados.

§ 1º Para a entrega das informações de que trata o “caput” deste artigo, deverá ser utilizado programa de computador de que trata o § 2º do art. 23 do Decreto nº 29.537, de 06 de agosto de 2008.

§ 2º A utilização do programa de computador a que se refere o § 1º deste artigo é obrigatória, devendo o contribuinte que realizar as operações interestaduais com Gás Liquefeito derivado de

Gás Natural - GLGNn de origem nacional e GLGNi originado de importação, nele inserir as informações relativas às mencionadas operações.

§ 3º O envio das informações será feita nos prazos estabelecidos em Ato COTEPE.

§ 4º Sem prejuízo do art. 32 do Decreto nº 37.815, de 17 de novembro de 2017, a Secretaria de Estado da Receita deverá comunicar formalmente à Secretaria-Executiva do CONFAZ qualquer alteração que implique modificação do cálculo do imposto a ser retido e repassado, não decorrente de convênio ou de fixação de preço por autoridade competente.

Art. 9º Com base nas informações prestadas pelo contribuinte, o programa de computador de que trata o art. 8º deste Decreto gerará relatórios nos modelos e finalidades previstos no art. 5º deste Decreto, preenchidos de acordo com o manual de instrução referido no parágrafo único do art. 5º deste Decreto.

Parágrafo único. Os relatórios gerados de acordo com o “caput” deste artigo, relativamente ao mês imediatamente anterior, serão enviados:

I - à unidade federada de origem;

II - a este Estado;

III - à refinaria de petróleo ou suas bases.

Art. 10. Os bancos de dados utilizados para a geração das informações na forma prevista neste Decreto deverão ser mantidos pelo contribuinte, em meio magnético, pelo prazo decadencial.

Art. 11. Em decorrência de impossibilidade técnica ou no caso de entrega fora do prazo estabelecido no Ato COTEPE de que trata o § 3º do art. 8º deste Decreto, pelo contribuinte substituído que tiver recebido GLGNn de origem nacional e GLGNi originado de importação diretamente do sujeito passivo por substituição ou de outro contribuinte substituído, em relação à operação interestadual que realizar, deverá:

I – protocolizar na unidade federada de sua localização os seguintes relatórios, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte:

a) Anexo IX, em 2 (duas) vias;

b) Anexo X, em 3 (três) vias;

c) Anexo XI, em 4 (quatro) vias, por unidade federada de destino;

II – entregar, mediante protocolo de recebimento, uma das vias protocolizadas nos termos do inciso I deste artigo, à refinaria de petróleo ou suas bases, do relatório identificado como Anexo III;

III – remeter, uma das vias protocolizadas nos termos do inciso I deste artigo, à unidade federada de destino do GLGNn de origem nacional e GLGNi originado de importação, dos relatórios identificados como Anexos X e XI, bem como cópia da via protocolizada do relatório identificado como Anexo IX.

Parágrafo único. Se o valor do imposto devido a este Estado for diverso do valor do imposto disponível para repasse na unidade federada de origem, serão adotados os seguintes procedimentos:

I – se superior, o remetente da mercadoria será responsável pelo recolhimento complementar, na forma e prazo que dispuser a legislação deste Estado;

II – se inferior, o remetente da mercadoria poderá pleitear o ressarcimento da diferença nos termos previstos na legislação da unidade federada de origem.

Art. 12. O contribuinte responderá pelo recolhimento dos acréscimos legais previstos na legislação deste Estado do GLGNn de origem nacional e GLGNi originado de importação, nas hipóteses:

I - de entrega das informações previstas neste Decreto fora do prazo estabelecido;

II - de omissão ou apresentação de informações falsas ou inexatas.

Parágrafo único. Na hipótese do inciso II deste artigo, a Secretaria de Estado da Receita poderá exigir diretamente do estabelecimento responsável o imposto devido na operação.

Art. 13. Relativamente ao prazo de entrega dos relatórios, se o dia fixado ocorrer em dia não útil, a entrega será efetuada no dia útil imediatamente anterior.

Art. 14. Para efeito deste Decreto:

I – as distribuidoras mencionadas são aquelas como tais definidas e autorizadas pela ANP;

II – equiparam-se às refinarias de petróleo ou suas bases, as unidades de processamento de gás natural - UPGN e as centrais de matéria-prima petroquímica - CPQ;

III – aplicam-se os procedimentos previstos neste Decreto nas operações com o Gás de Xisto.

Art. 15. As bases de cálculo da substituição tributária do GLP, GLGNn e do GLGNi serão idênticas na mesma operação, observada a legislação interna de cada unidade federada.

Art. 16. Aplica-se a este Decreto, no que couber, as regras previstas no Regulamento do ICMS do Estado da Paraíba - RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, bem como as previstas no Decreto nº 37.815, de 17 de novembro de 2017.

Art. 17. Este Decreto entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de abril de 2018.

RICARDO VIEIRA COUTINHOGovernador