RESOLUÇÃO CONJUNTA 3 SEFIN/CRE, DE 4-8-2015

(DO-RO DE 26-8-2015)

CRÉDITO FISCAL - Normas

Alteradas as regras relativas ao crédito fiscal

Foram introduzidas modificações na Resolução Conjunta 11 SEFIN/CRE, de 12-12-2014, que disciplina a homologação, a apropriação e o aproveitamento de crédito fiscal do ICMS, nos casos e forma que especifica.

O SECRETÁRIO DE ESTADO DE FINANÇAS e o COORDENADOR-GERAL DA RECEITA ESTADUAL, no uso de suas atribuições legais; e

CONSIDERANDO a necessidade de ajustar os termos da Resolução Conjunta n. 011/2014/GAB/SEFIN/CRE,

RESOLVEM:

Art. 1º. Ficam acrescentados os seguintes dispositivos à Resolução Conjunta n. 011/2014/GAB/SEFIN/CRE,

I – os incisos IV e V ao artigo 2º:

“Art.2º........................................................................................................

................................................................................................................................................

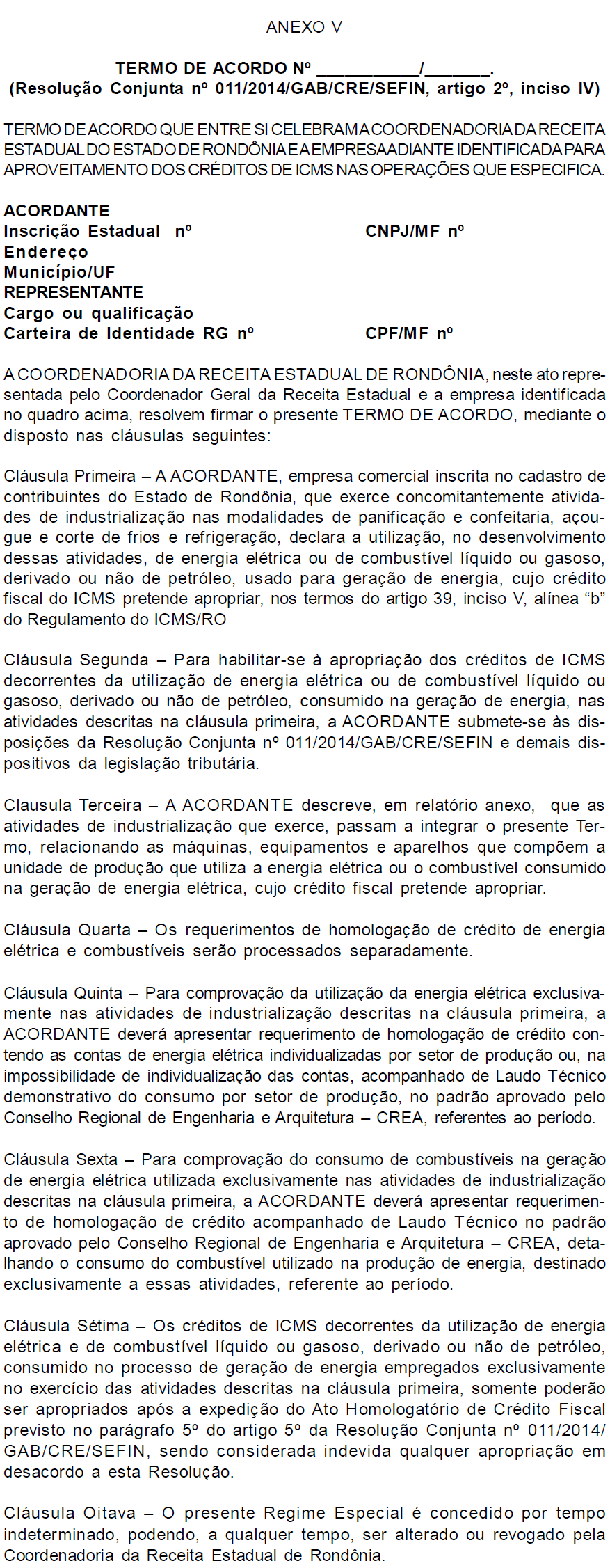

IV – da entrada de energia elétrica e/ou combustível líquido ou gasoso derivado ou não de petróleo consumido na geração de energia elétrica, utilizados por estabelecimentos comerciais que exerçam concomitantemente atividades de industrialização;

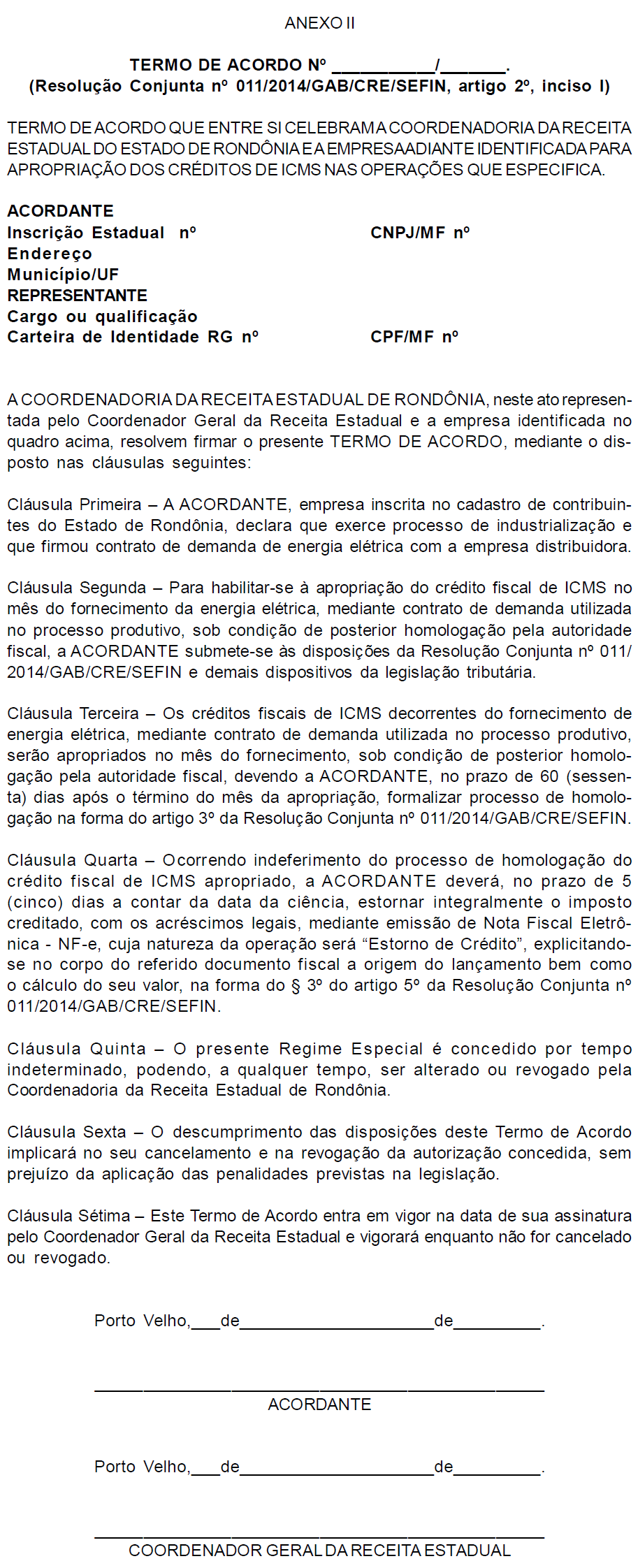

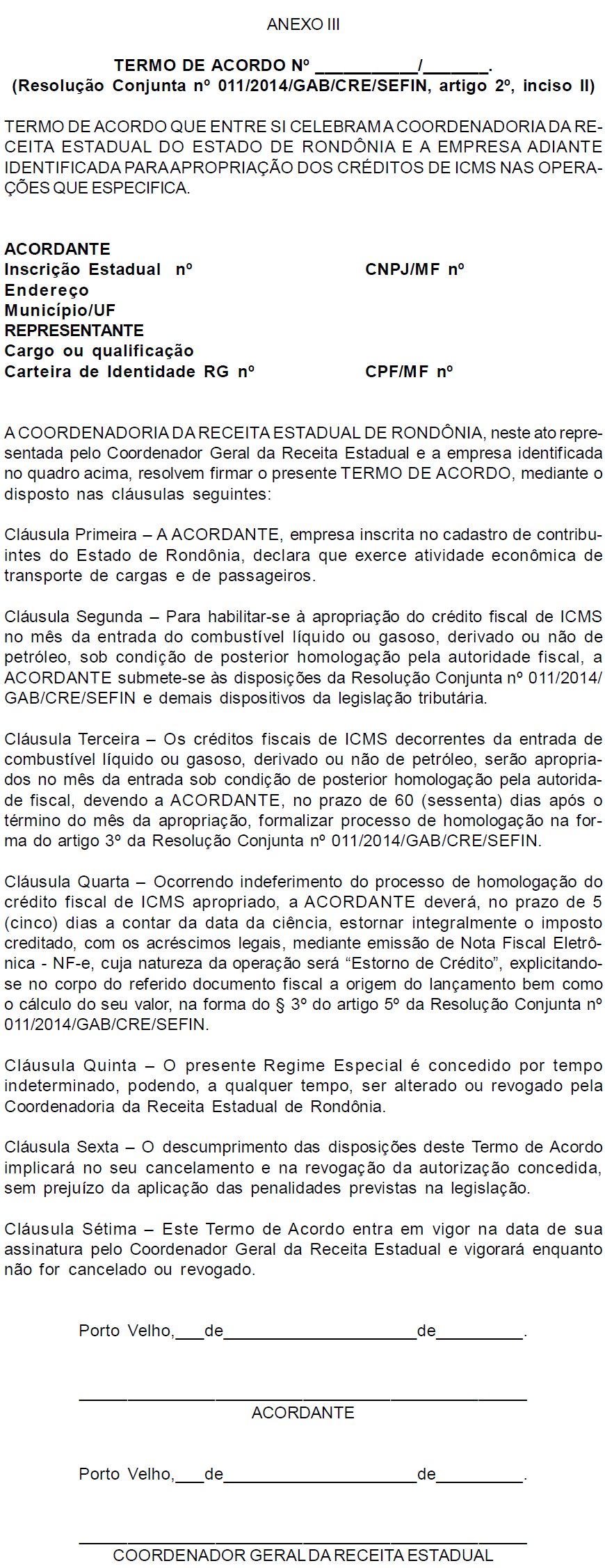

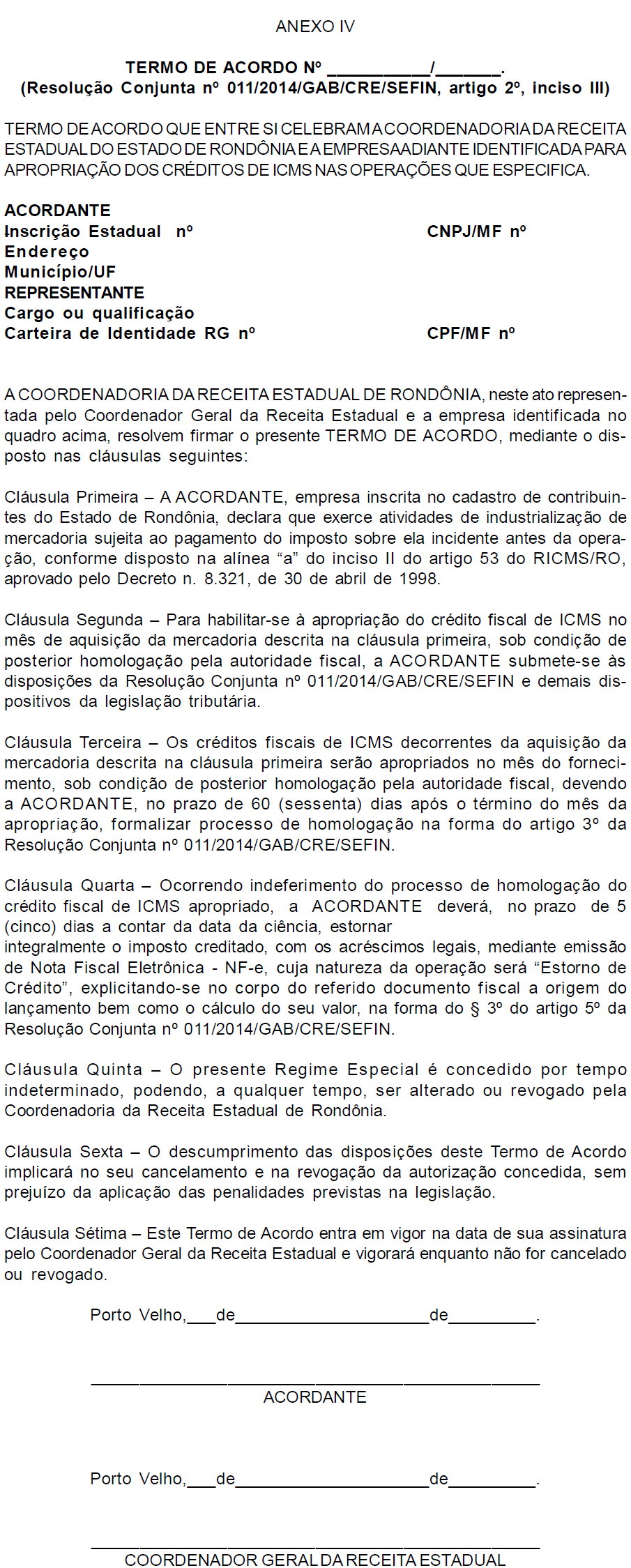

V – os modelos dos termos de acordo previstos nos incisos I a IV do artigo 2º, conforme os anexos II, III, IV e V.”

Art. 2º. Passam a vigorar com a seguinte redação, os dispositivos adiante relacionados da Resolução Conjunta n. 011/2014/GAB/SEFIN/CRE:

I – os §§ 1º e 2º do artigo 2º:

“Art. 2º. ..........................................................................................................

................................................................................................................................................

§ 1º A apropriação do crédito fiscal de ICMS na forma deste artigo é condicionada a formalização prévia de Termo de Acordo de Regime Especial junto à Coordenadoria da Receita Estadual, conforme os modelos constantes dos anexos II, III, IV e V.” (NR)

§ 2º As entradas de combustível líquido ou gasoso, derivado ou não de petróleo deverão ser lançadas na forma do § 2º do artigo 1º, devendo o estabelecimento, para fins de apropriação do crédito mensal de ICMS, emitir uma Nota Fiscal Eletrônica – NF-e de entrada, a qual englobará todos os créditos fiscais de ICMS relativos às operações de entradas ocorridas no mês, cujo crédito esteja obrigado a homologar.” (NR);

II – o inciso VII do artigo 3º:

“Art. 3º. ..........................................................................................................

.................................................................................................................................................

VII – tratando-se de homologação de créditos decorrentes da aquisição de combustível líquido ou gasoso, derivado ou não de petróleo, previsto no inciso V do artigo 1º, deverá ser apresentada uma planilha onde estejam relacionados os Conhecimentos de Transporte Eletrônico – CT-e, suas respectivas chaves de acesso, a data e o local de abastecimento, referentes a todas as prestações interestaduais iniciadas no Estado de Rondônia no período compreendido no requerimento de homologação.” (NR).

Art. 3º. Fica revogada a Resolução Conjunta n. 004/2013-GAB/SEFIN/CRE, de 09 de dezembro de 2013.

Art. 4º. Esta Resolução Conjunta entra em vigor na data de sua publicação.

WAGNER GARCIA DE FREITAS

Secretário de Estado de Finanças

WILSON CÉZAR DE CARVALHO

Coordenador Geral da Receita Estadual