ATO 28 DIAT, DE 24-9-2015

(PE-SEF DE 28-9-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Fixados novos valores da substituição tributária do ICMS nas operações com bebidas

Este ato divulga os valores para o cálculo do ICMS nas operações internas com cerveja, chope, refrigerantes, isotônicos e energéticos, com efeitos a partir de 1-10-2015, revogando-se o Ato 5 DIAT/2015.

O DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições estabelecidas na Portaria SEF nº 182/07, de 30 de novembro de 2007, e considerando o disposto no art. 42 do Anexo 3 do Regulamento do ICMS, aprovado pelo Decreto nº 2.870, de 27 de agosto de 2001, e no § 3º do inciso II do art. 41 da Lei n° 10.297, de 26 de dezembro de 1996,

RESOLVE:

Art. 1.º - Adotar as seguintes pesquisas de Preço Médio Ponderado a Consumidor Final – PMPF :

I – Fink & Schappo Consultoria Ltda, apresentada pelo Sindicato Nacional da Indústria da Cerveja – SINDICERV e Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas – ABIR, para cerveja, chope, refrigerante e bebida hidroeletrolítica e energética;

II – GFK Indicator, apresentada pela Associação Brasileira de Bebidas – ABRABE, para cerveja e chope;

III – AFREBRAS, apresentada pela Associação dos Fabricantes de Refrigerantes do Brasil – AFREBRAS, para refrigerante, bebida hidroeletrolítica, energética e cerveja e chope;

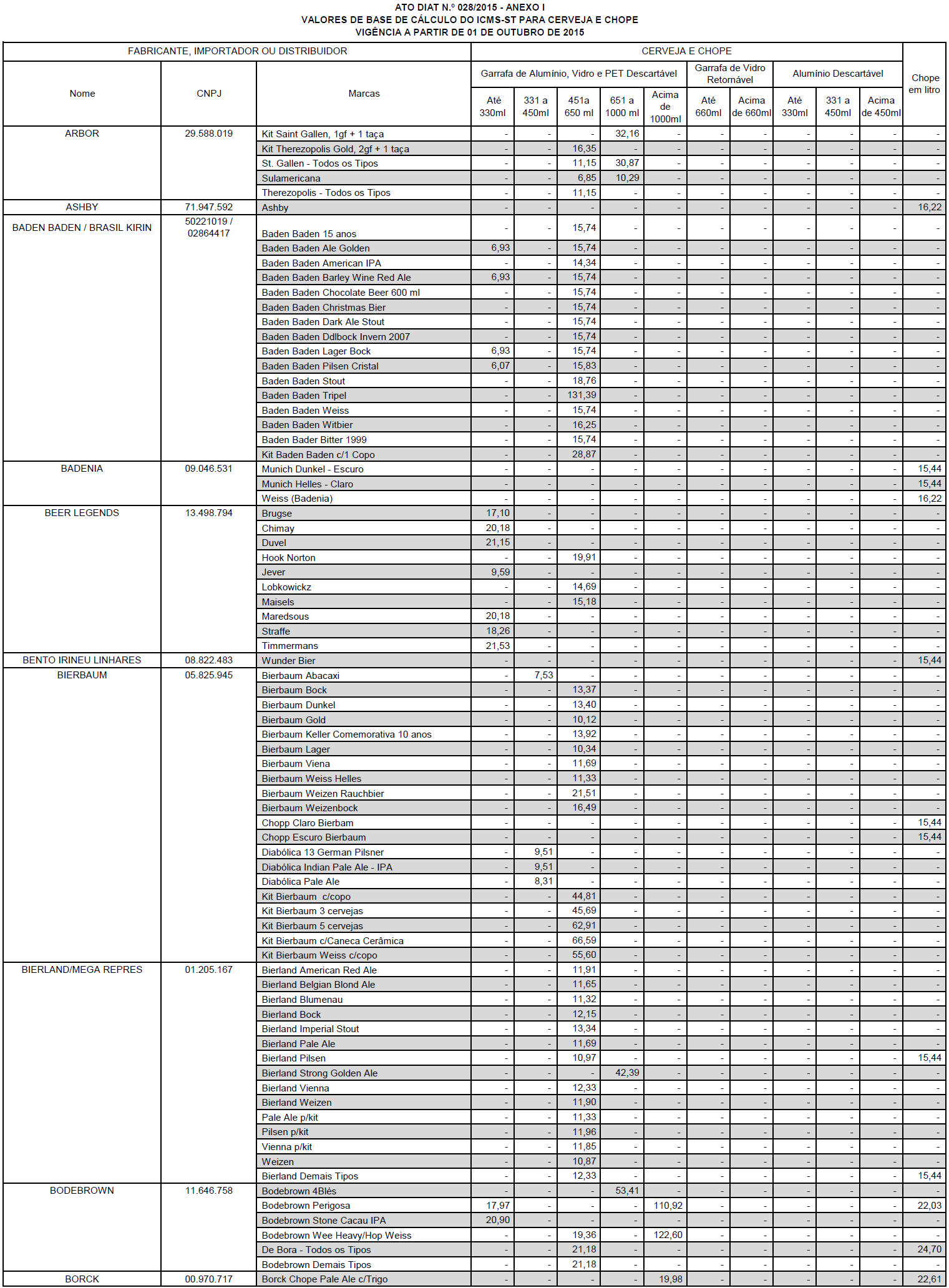

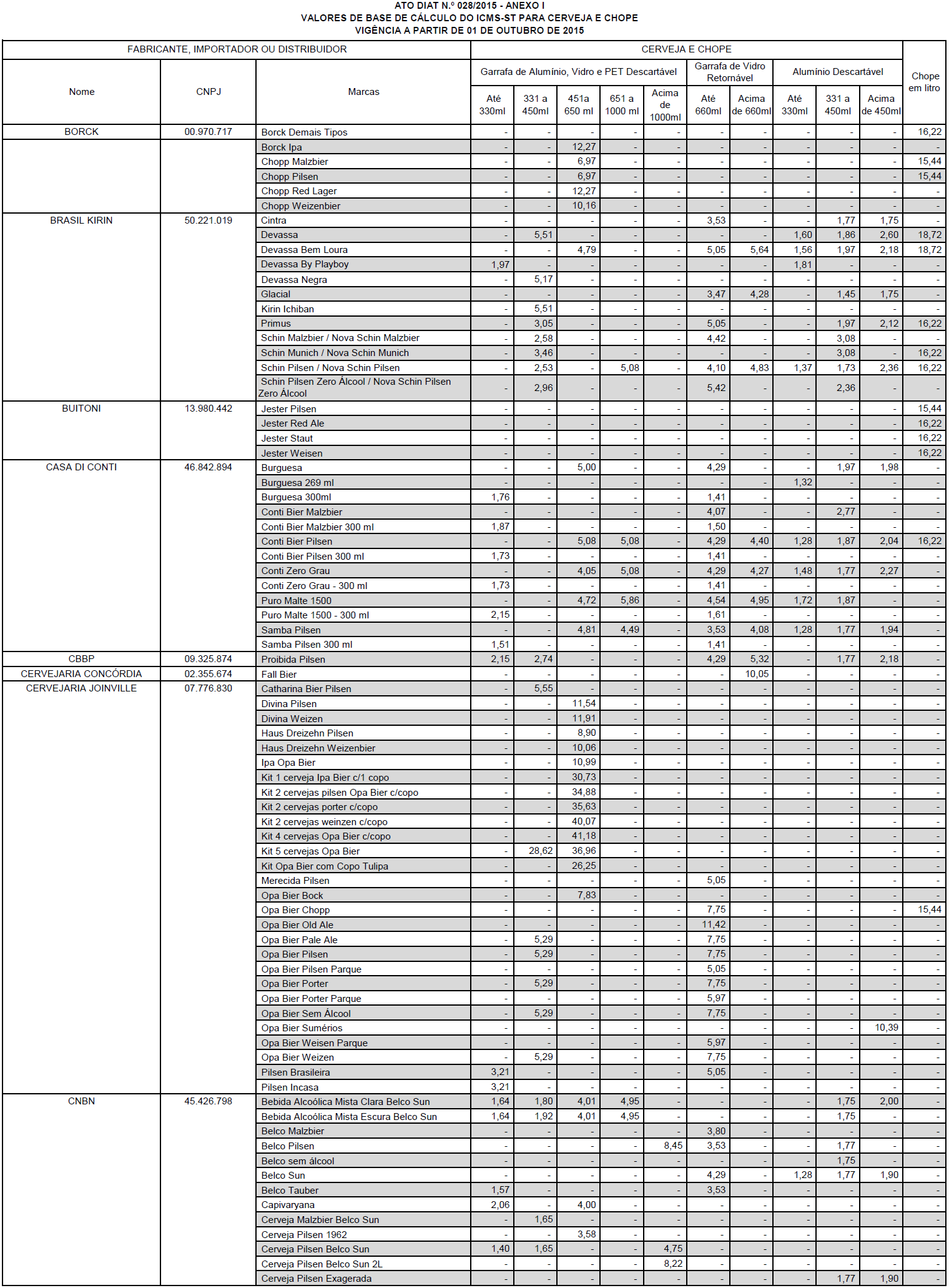

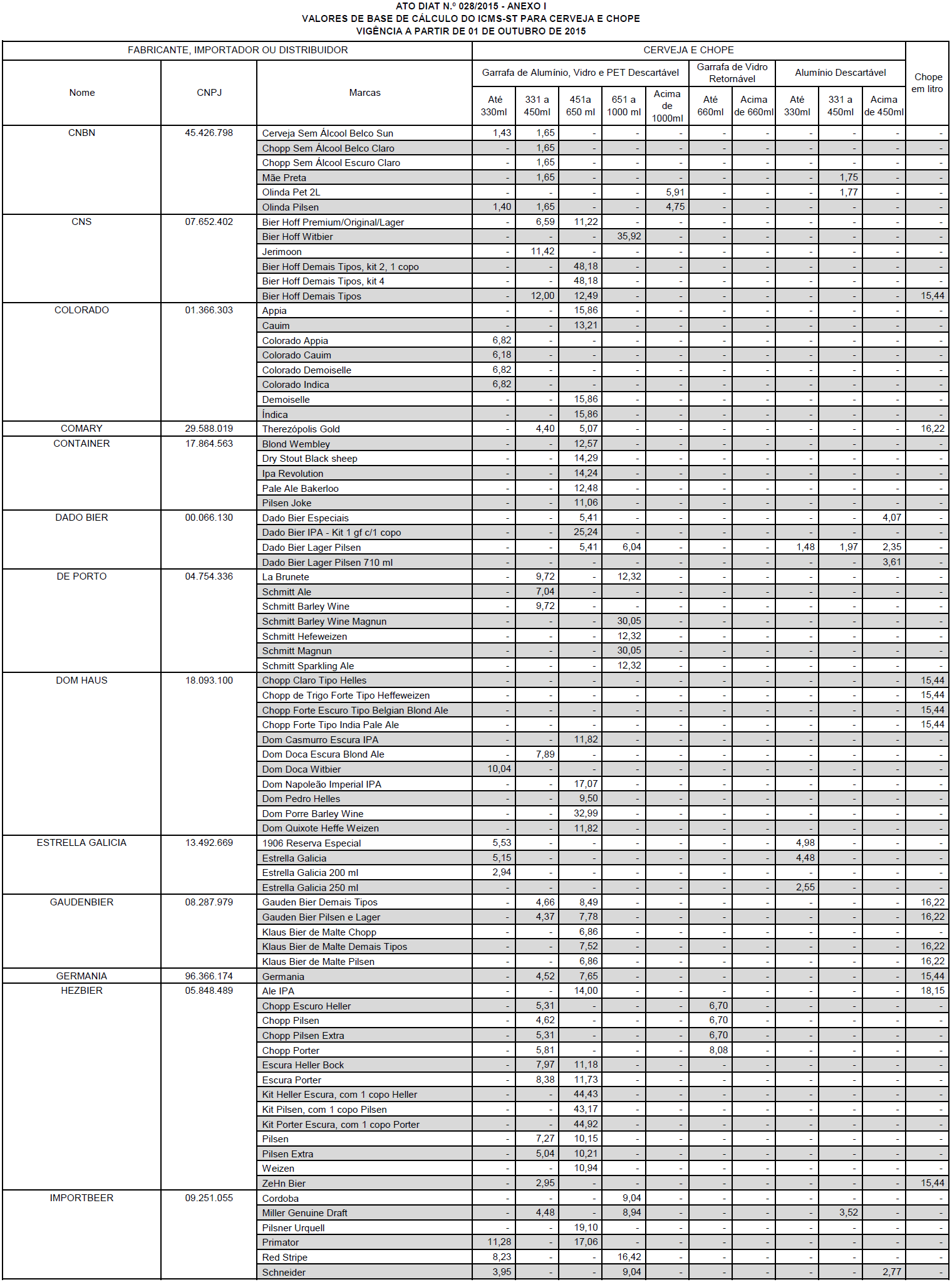

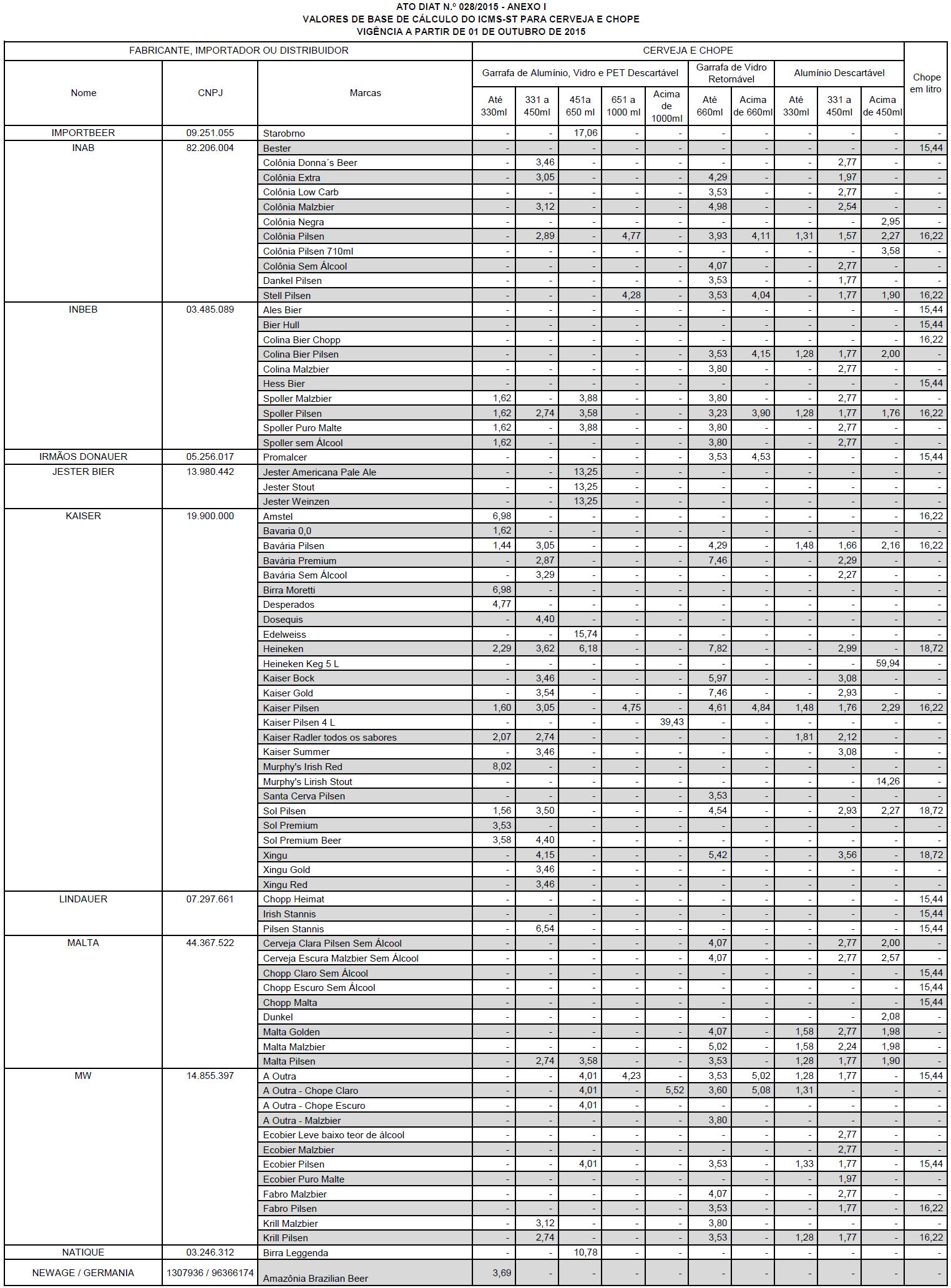

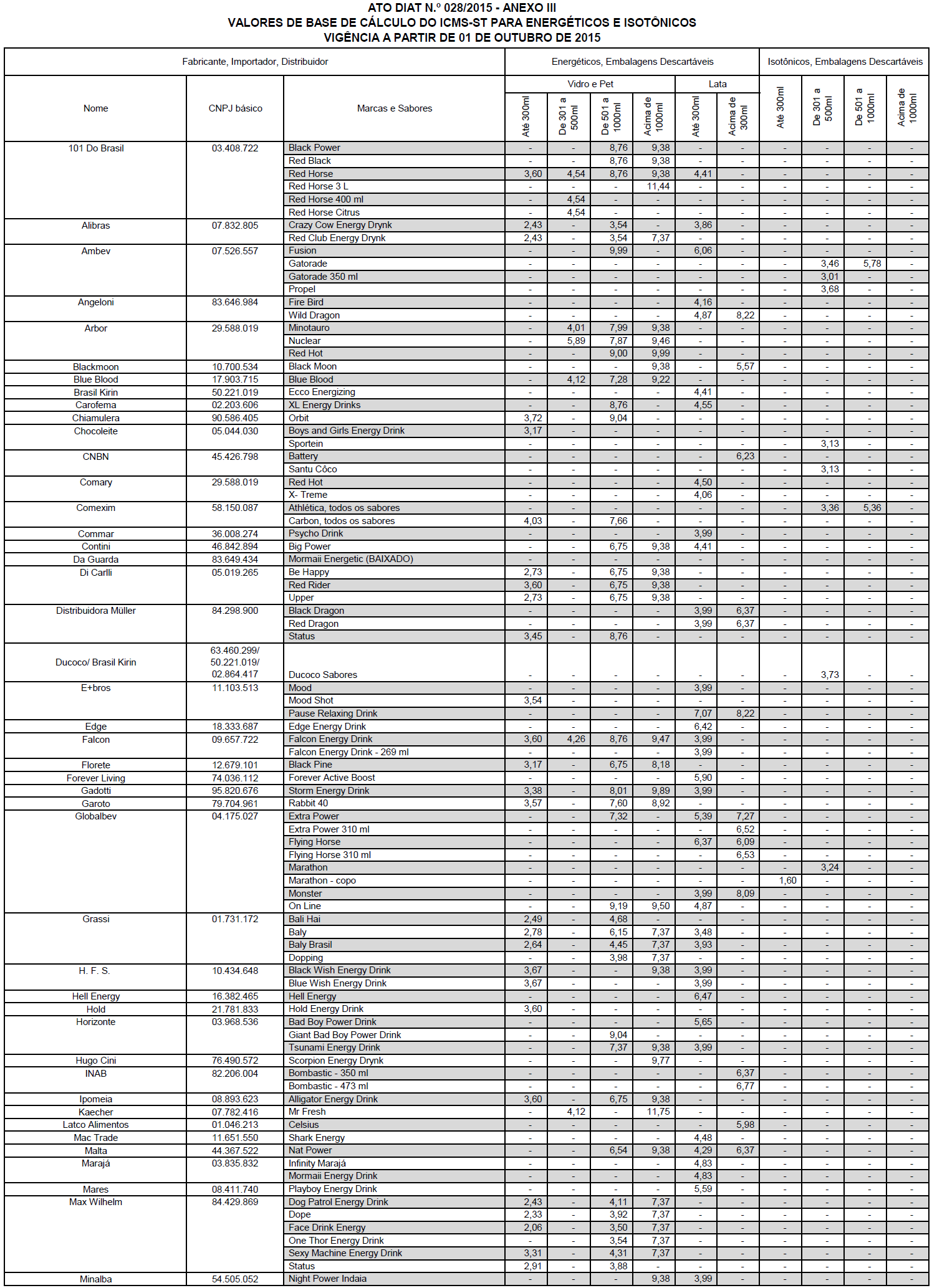

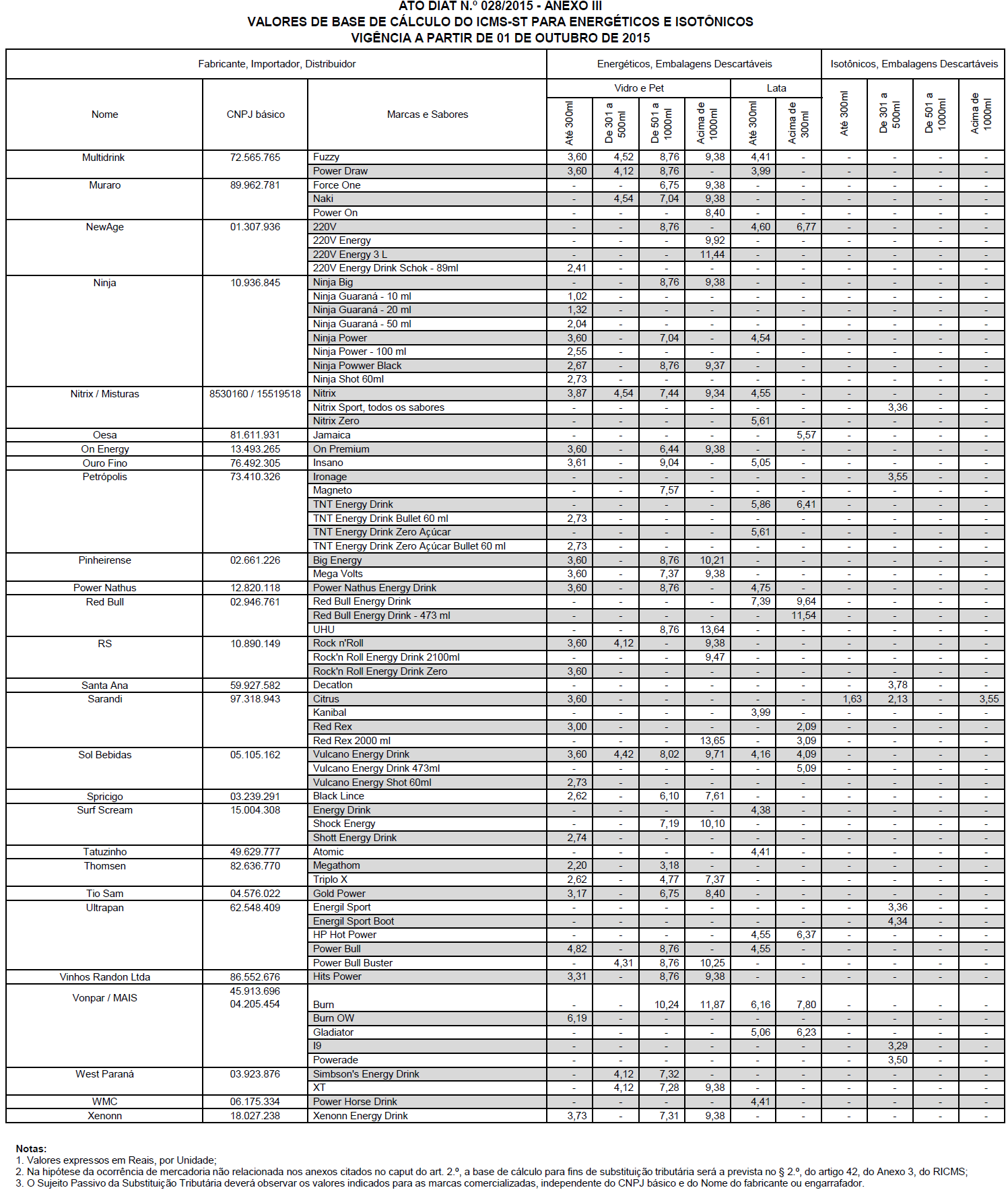

Art. 2.º – Fixar, para efeito de retenção e recolhimento do ICMS sobre as operações subseqüentes, os valores de PMPF:

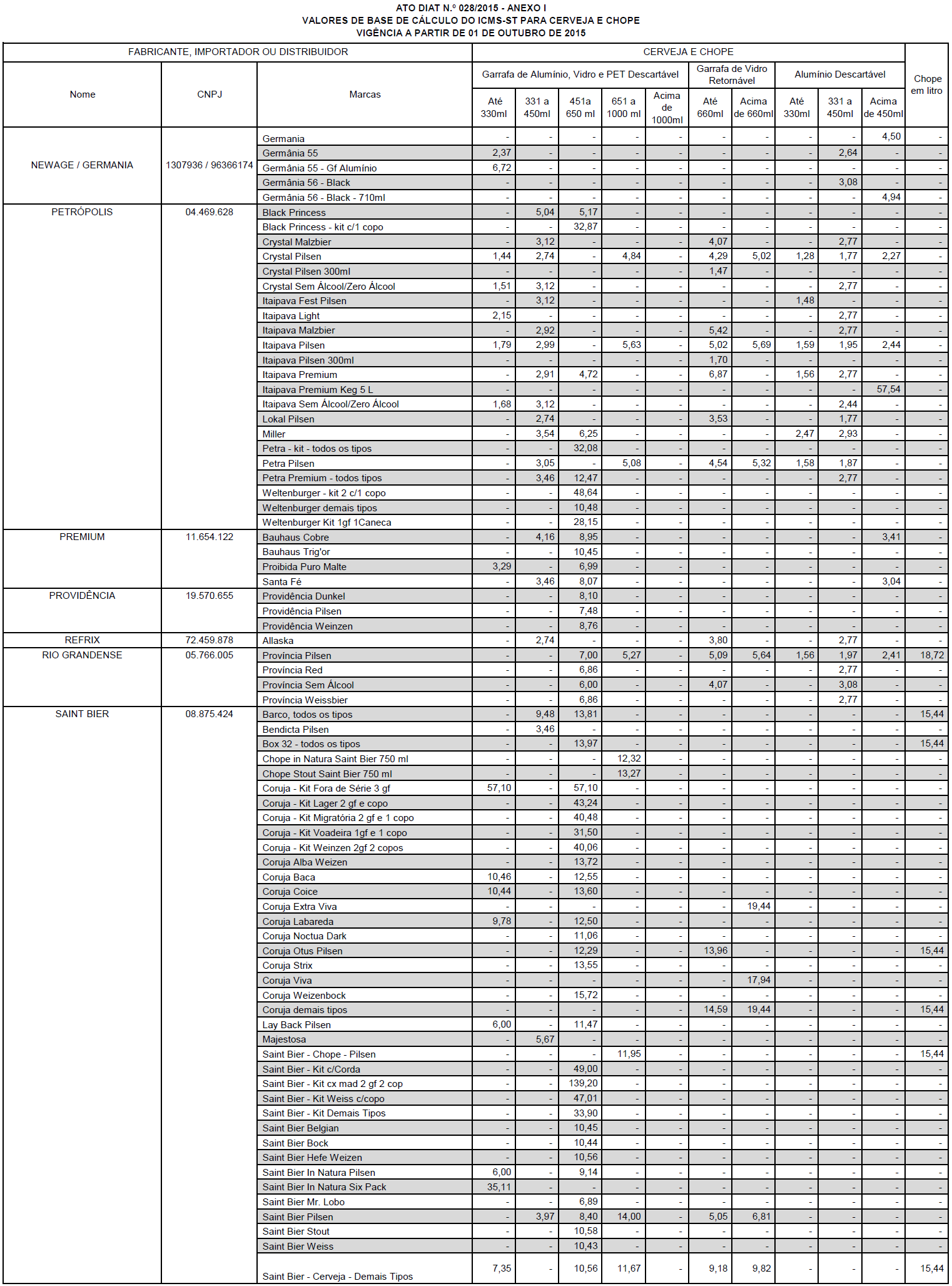

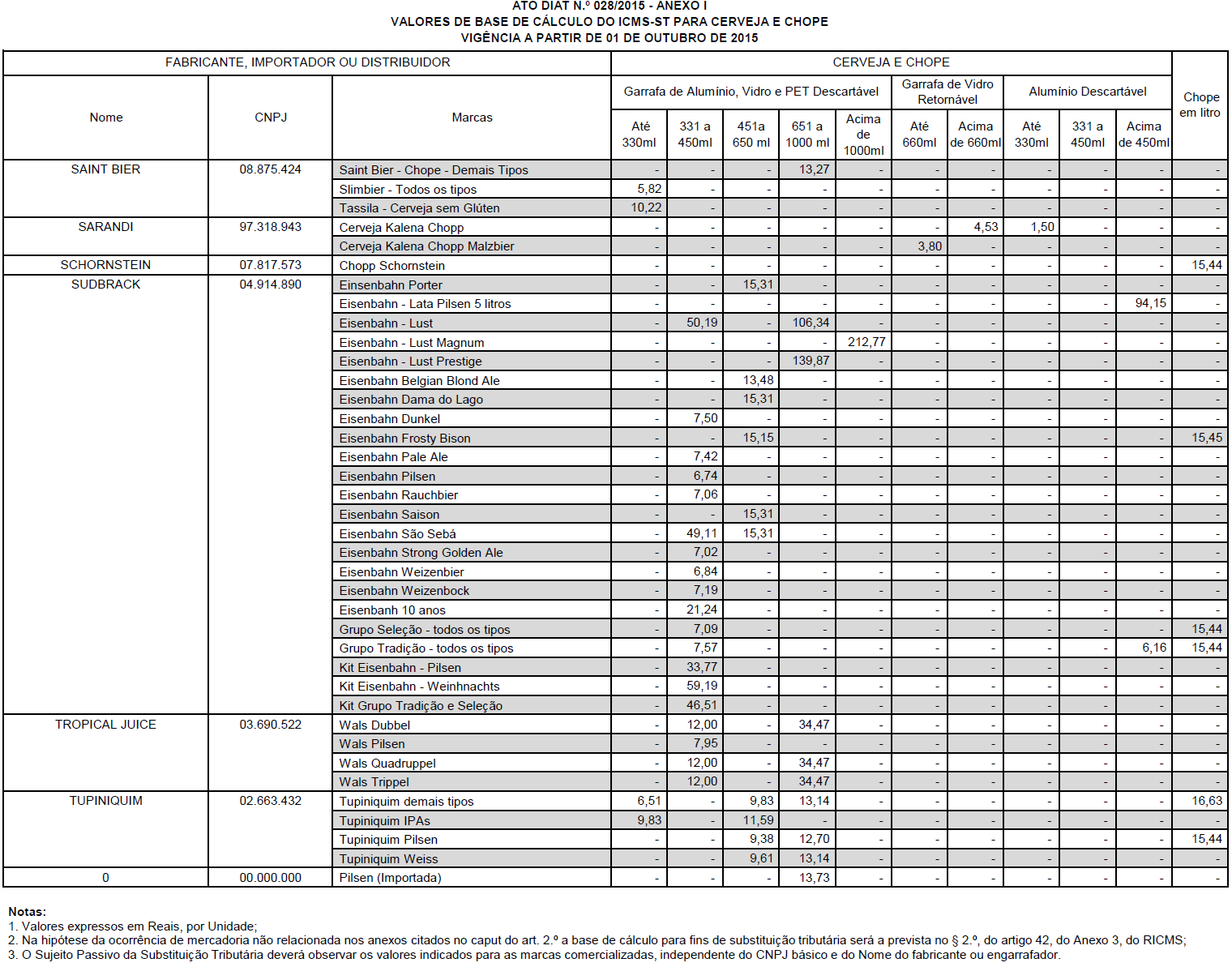

I – relativos à cerveja e chope constantes do Anexo I;

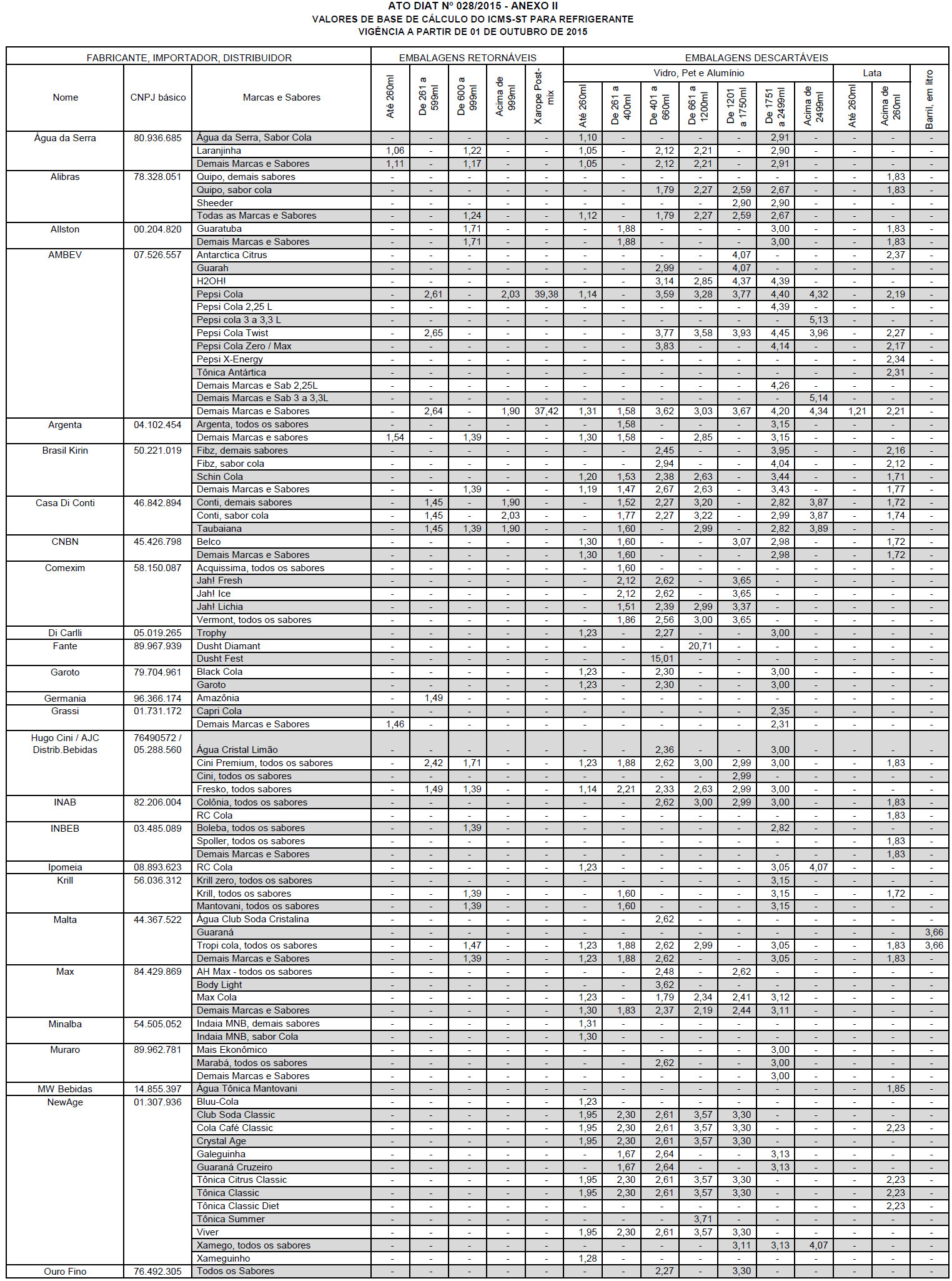

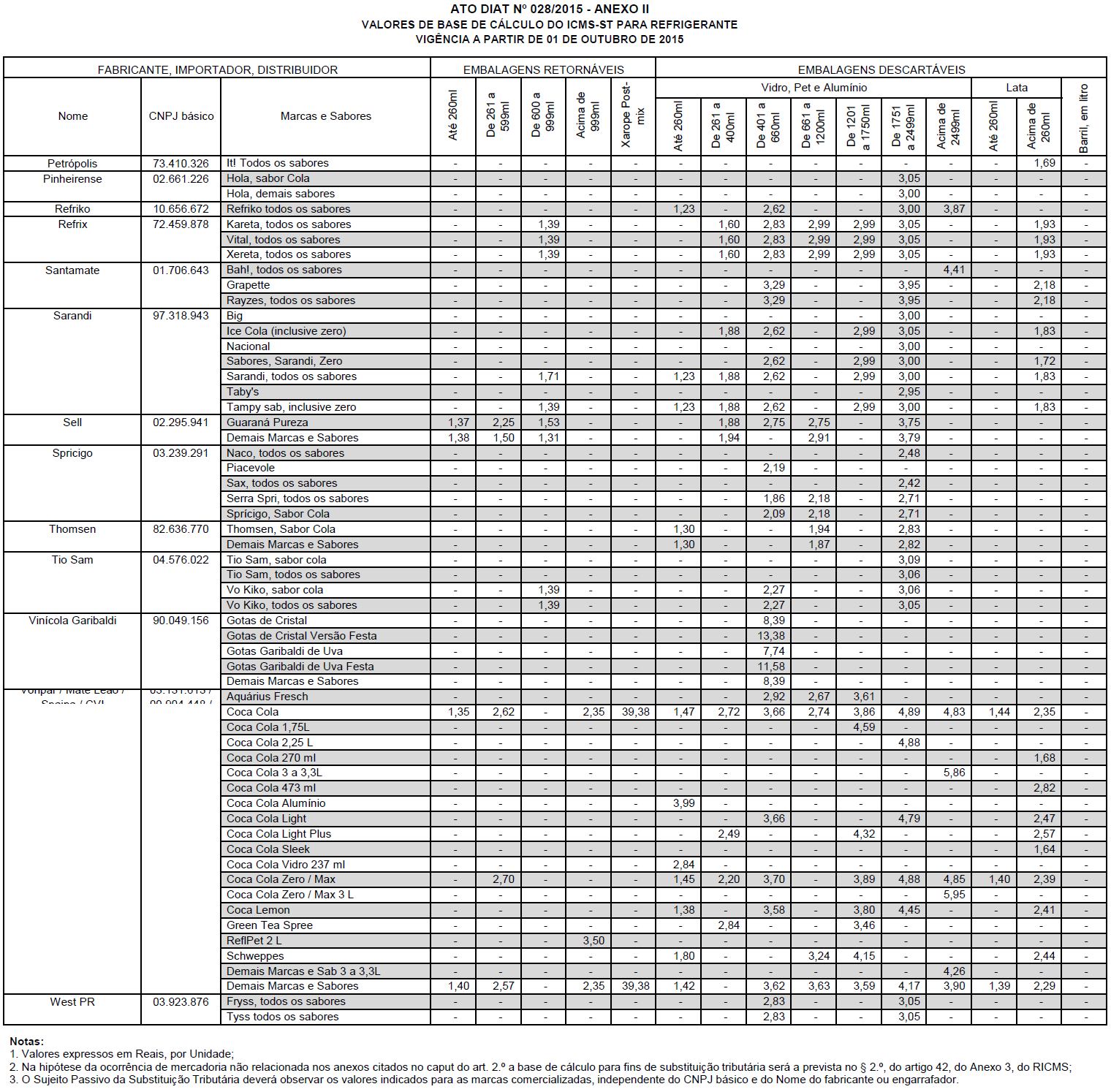

II – relativos à refrigerante constantes do Anexo II;

III – relativos à bebida hidroeletrolítica e energética constantes do Anexo III.

§ 1.º - Nas notas fiscais que acobertarem as operações deverá constar a expressão: “BASE DE CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA CONFORME ATO DIAT N.º 028/2015”;

§ 2.º - Os valores fixados deverão ser utilizados para a formação da base de cálculo da substituição tributária do ICMS quando das saídas realizadas pelo substituto tributário aos estabelecimentos distribuidores, atacadistas ou varejistas, não importando o sistema de distribuição adotado;

§ 3.º - O Sujeito Passivo da Substituição Tributária deverá observar os valores indicados para as marcas comercializadas, independente do CNPJ básico e do nome do fabricante ou engarrafador;

§ 4.º - Na hipótese da ocorrência de mercadoria não relacionada nos anexos citados no caput do art. 2.º a base de cálculo para fins de substituição tributária será a prevista no § 2.º, do artigo 42, do Anexo 3, do RICMS;

§ 4.º - As marcas ou embalagens não relacionadas nos anexos citados poderão ser incluídas até o dia 20 de cada mês, devendo o interessado solicitar, por requerimento, à Diretoria de Administração Tributária localizada na Rodovia SC 401, Km 05, n.º 4.600, CEP 88032.000 – Florianópolis – SC ou por e-mail ao endereço ;

Art. 3.º - O Ato Diat n.º 005/2015 de 26 de março de 2015, e suas alterações, fica revogado a partir do dia primeiro de outubro de 2015.

Art. 4.º - Este Ato entra em vigor na data de sua publicação, produzindo efeitos a partir do dia primeiro de outubro de 2015.

CARLOS ROBERTO MOLIMDiretor de Administração Tributária