PORTARIA 181 SEFAZ, DE 24-9-2015

(DO-MT DE 29-9-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Fazenda institui preços relativos à substituição tributária nas operações com bebidas

Os preços serão utilizados, a partir de 5-10-2015, para efeito de base de cálculo do ICMS relativo à substituição tributária nas operações de importação, interestaduais e internas com bebidas. Foi revogada a Portaria 102 SEFAZ, de 19-5-2015.

O SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA, no exercício das atribuições que lhe são conferidas pelo inciso I do artigo 137 combinado com o inciso XIV do artigo 136 do Regimento Interno da Secretaria de Estado de Fazenda, aprovado pelo Decreto n° 2.191, de 13 de março de 2014, combinado, ainda, com o estatuído no inciso II do artigo 3° do Decreto n° 258, de 23 de setembro de 2015;

CONSIDERANDO a prerrogativa conferida pela Lei Complementar nº 87, de 13 de setembro de 1996, no § 6º do seu artigo 8º, inserida no ordenamento mato-grossense conforme § 8º do artigo 13 combinado com artigo 12 da Lei nº 7.098, de 30 de dezembro de 1998, bem como com o artigo 81 do Regulamento do ICMS, aprovado pelo Decreto nº 2.212, de 20 de março de 2014;

CONSIDERANDO, também, o disposto no artigo 88 do Regulamento do ICMS, aprovado pelo Decreto nº 2.212, de 20 de março de 2014,

RESOLVE:

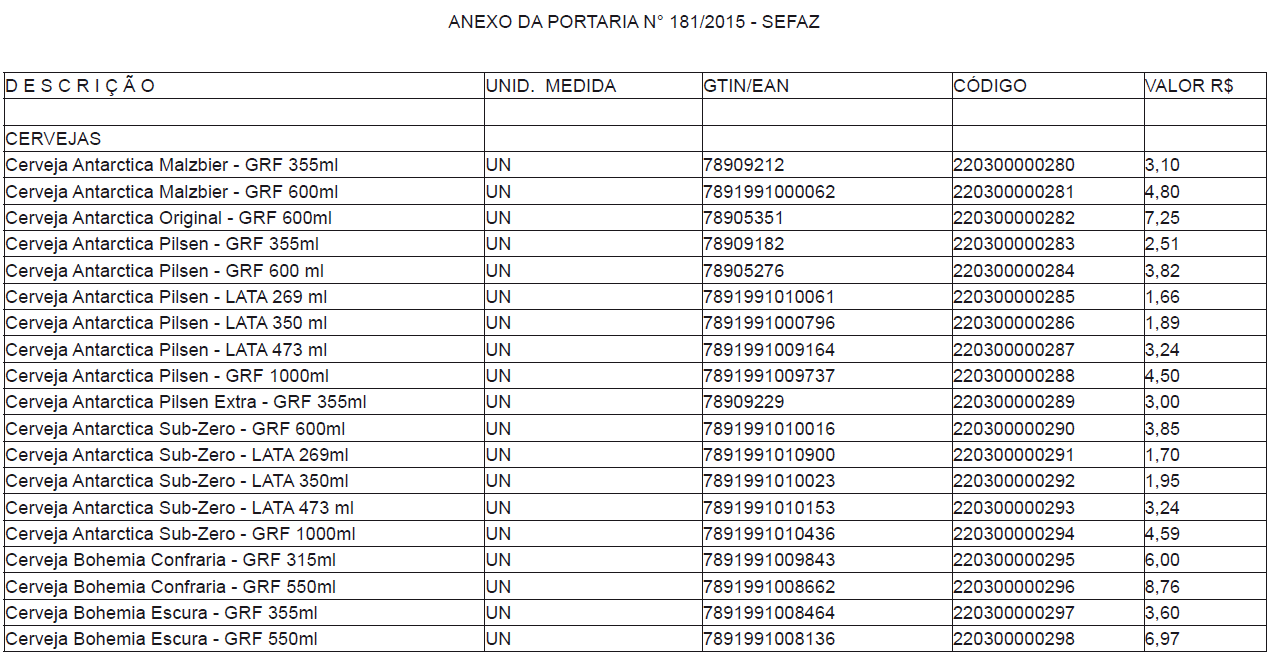

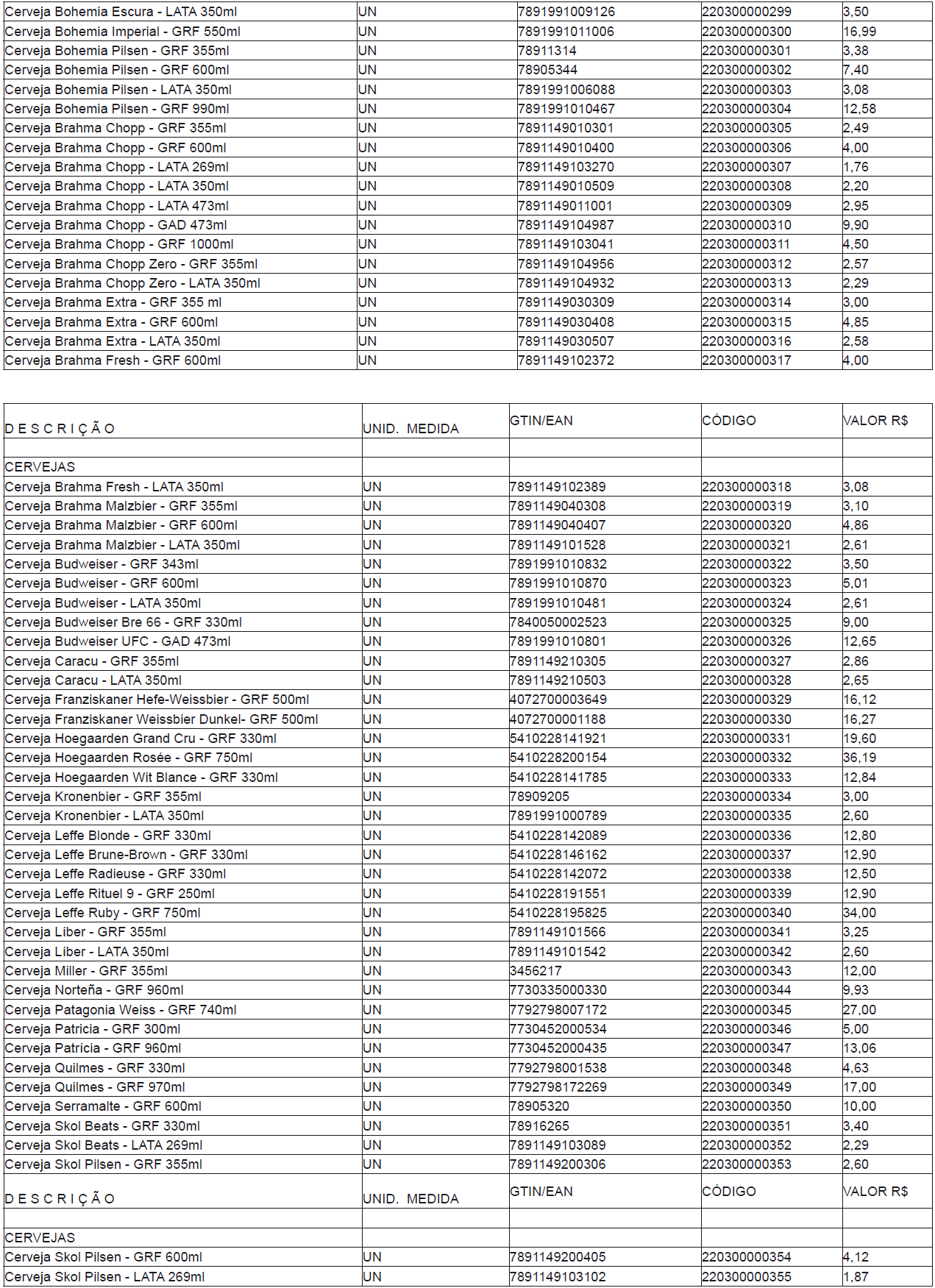

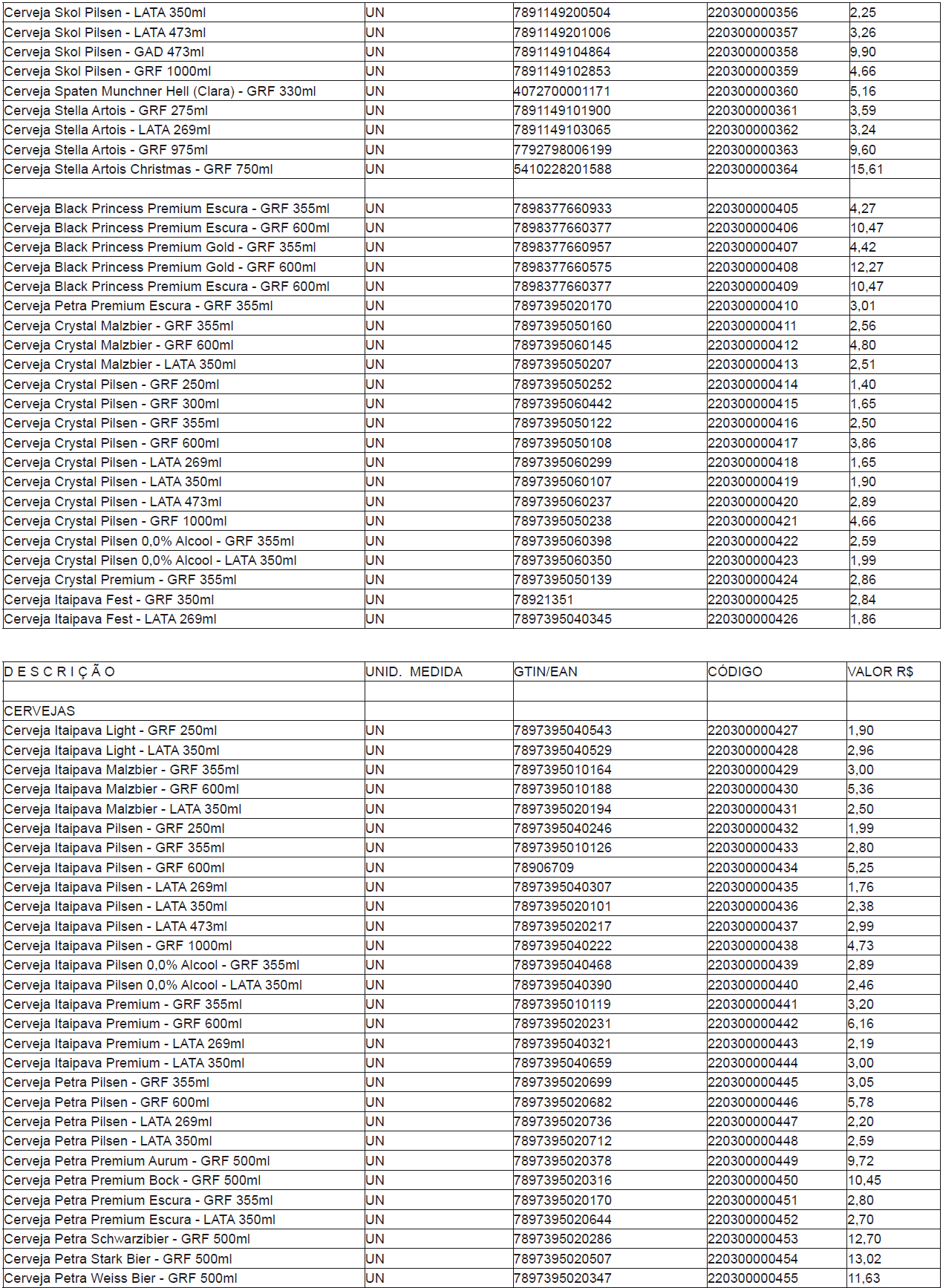

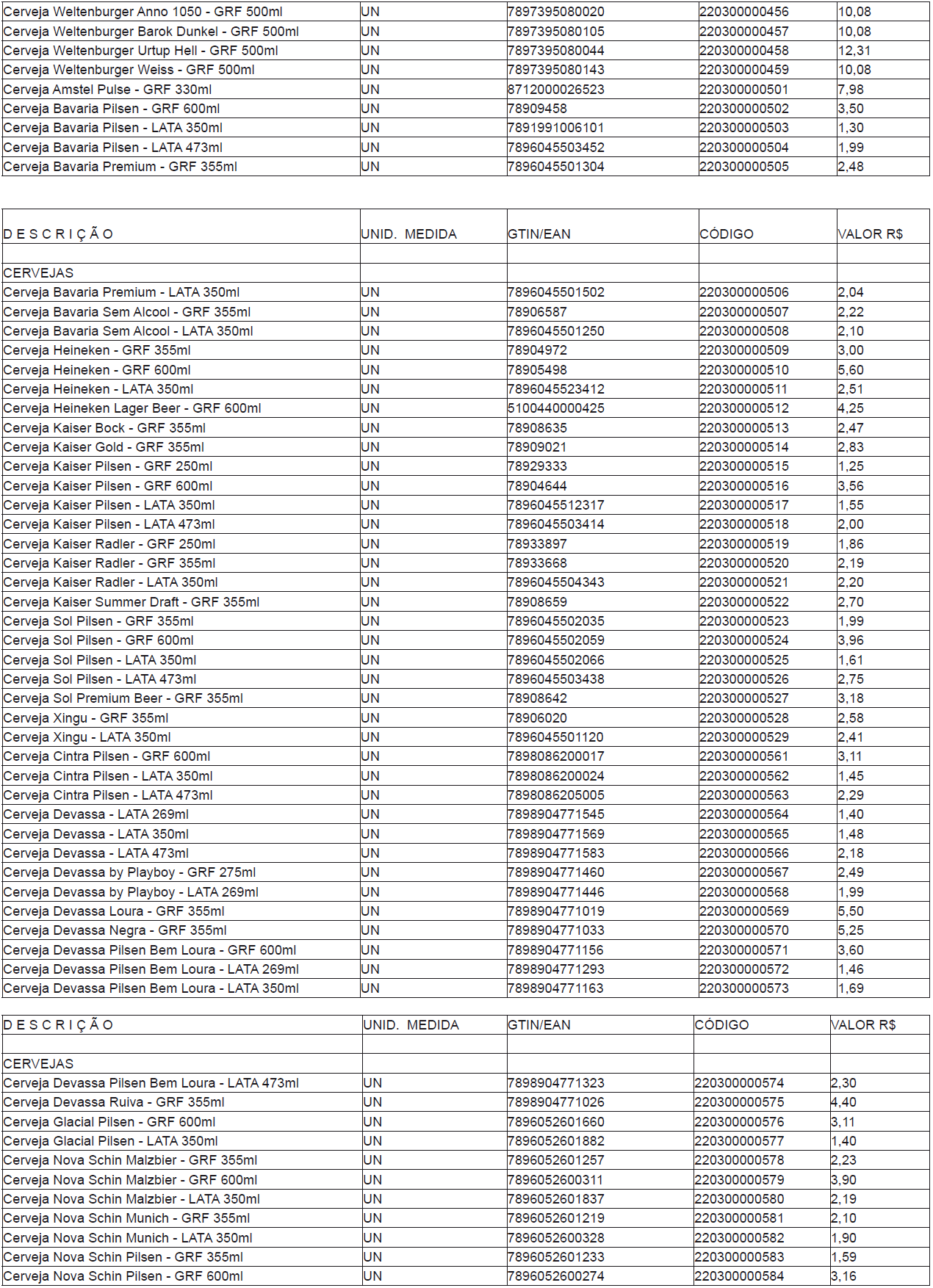

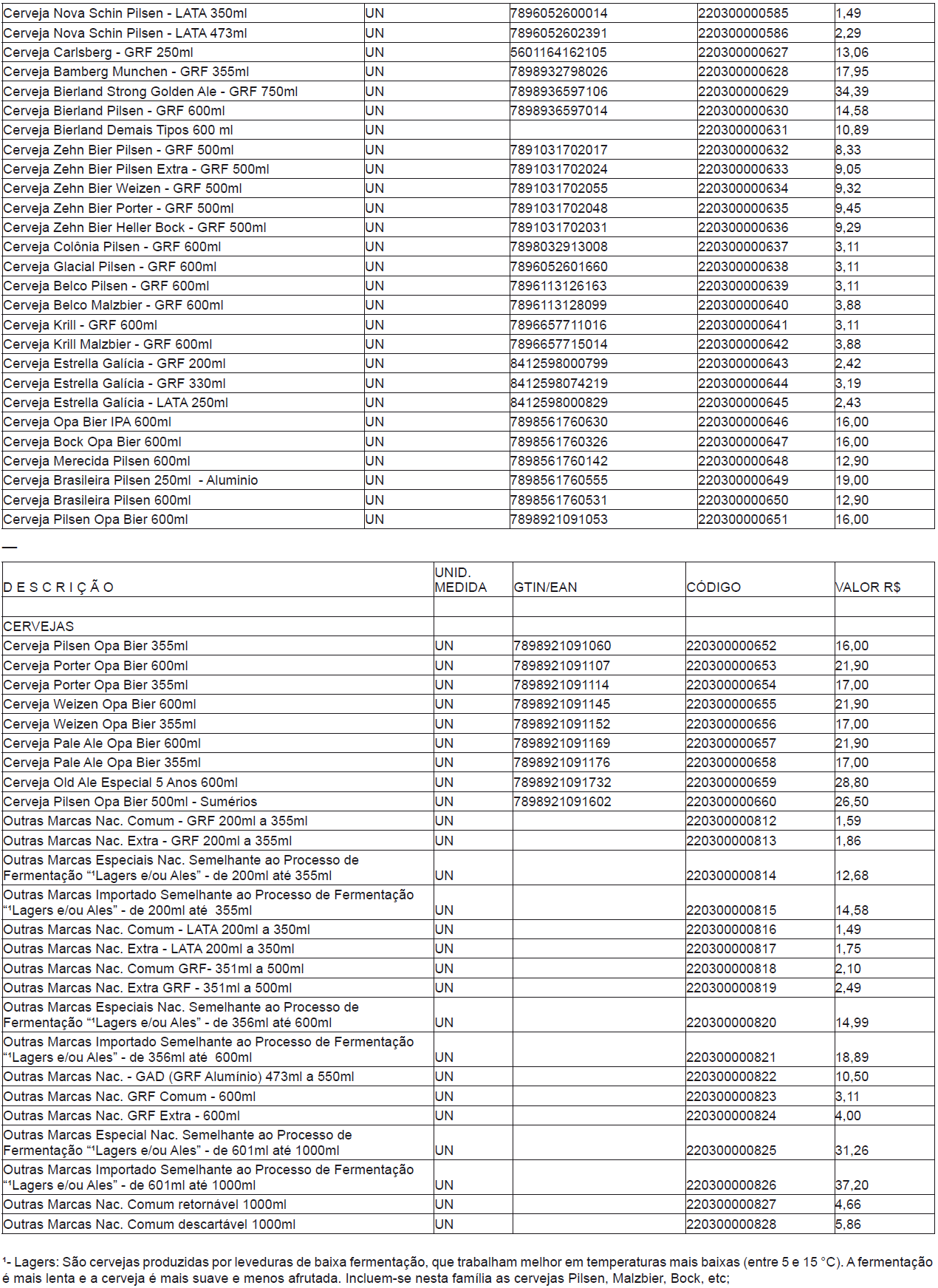

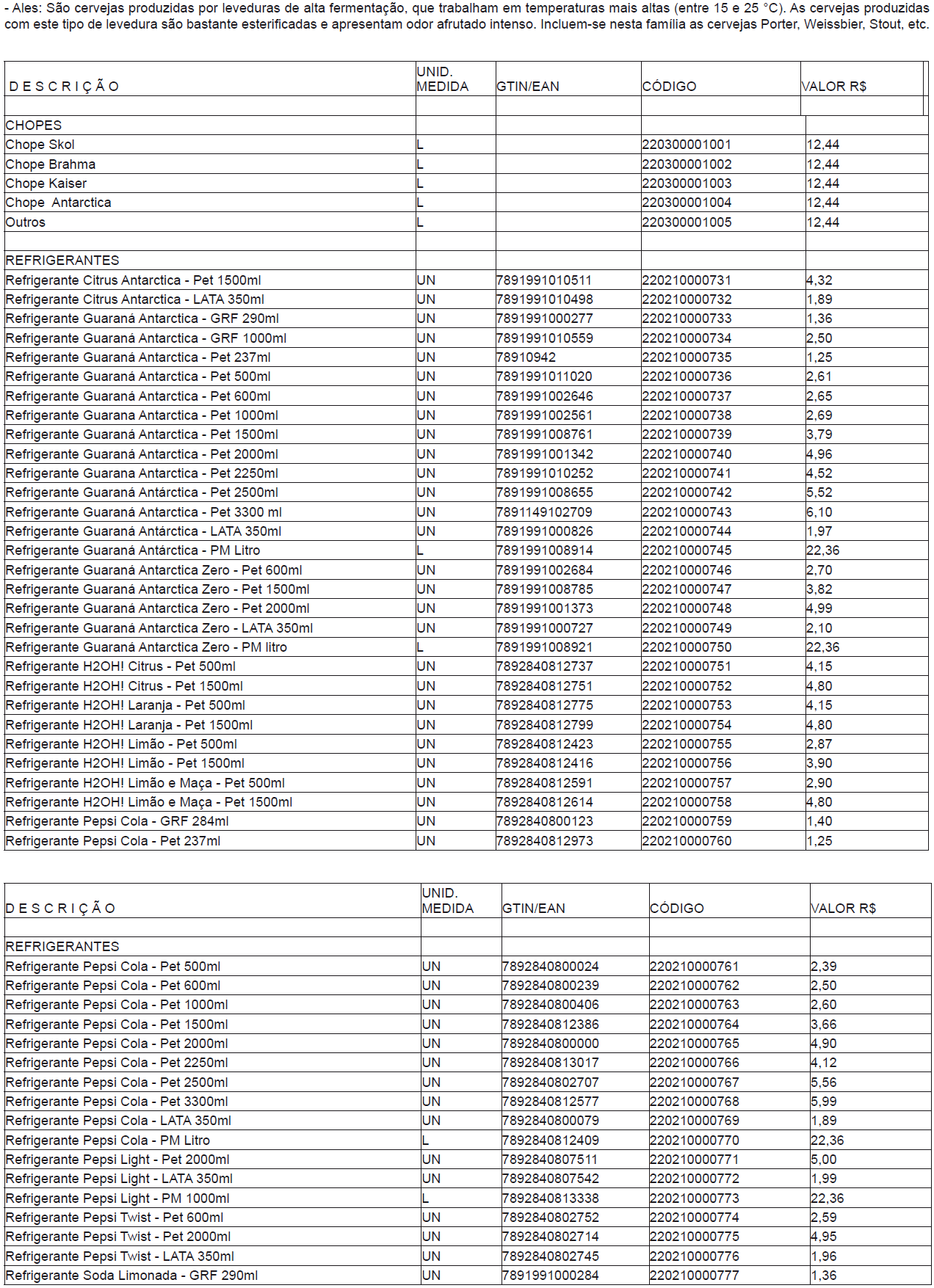

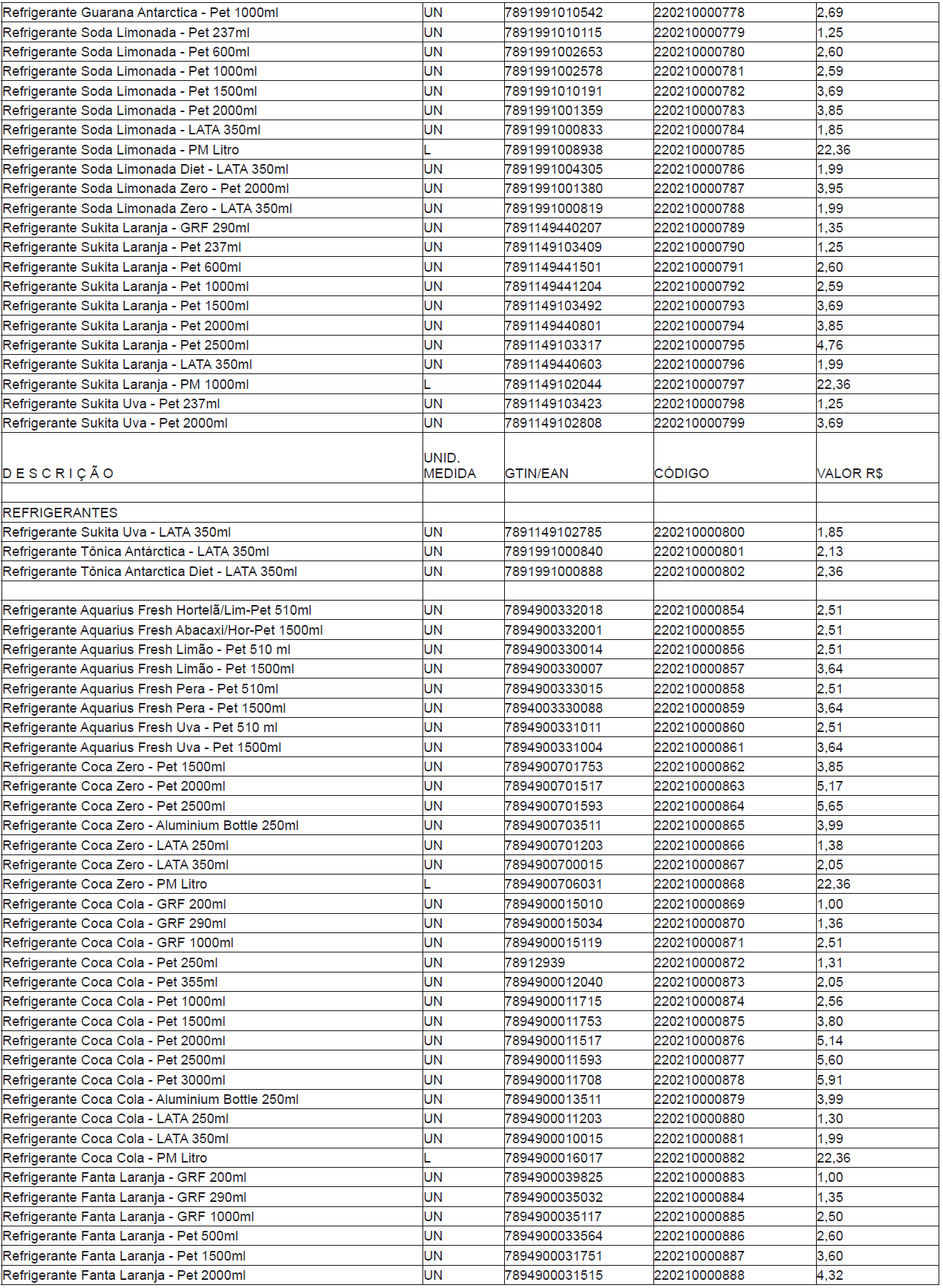

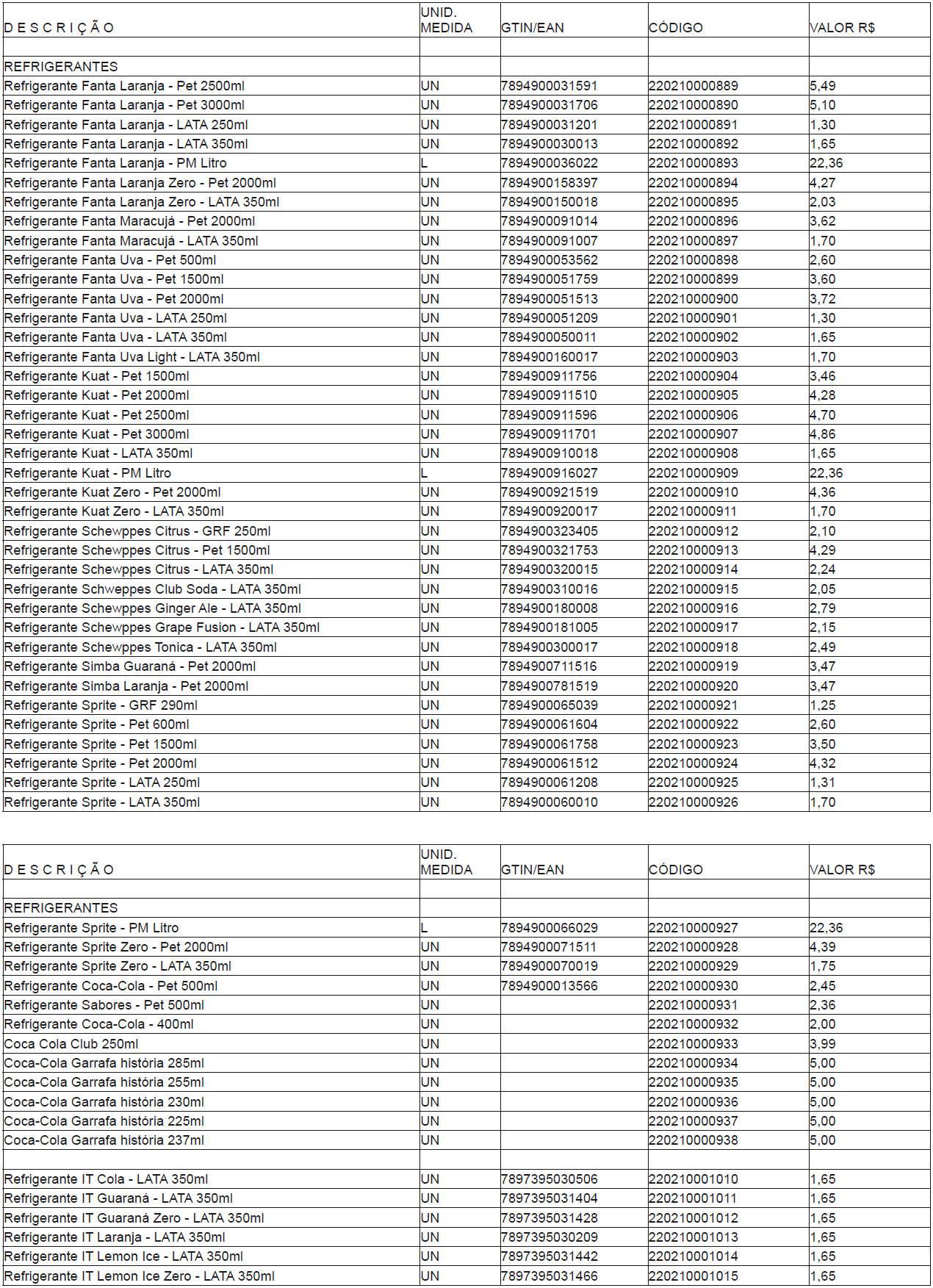

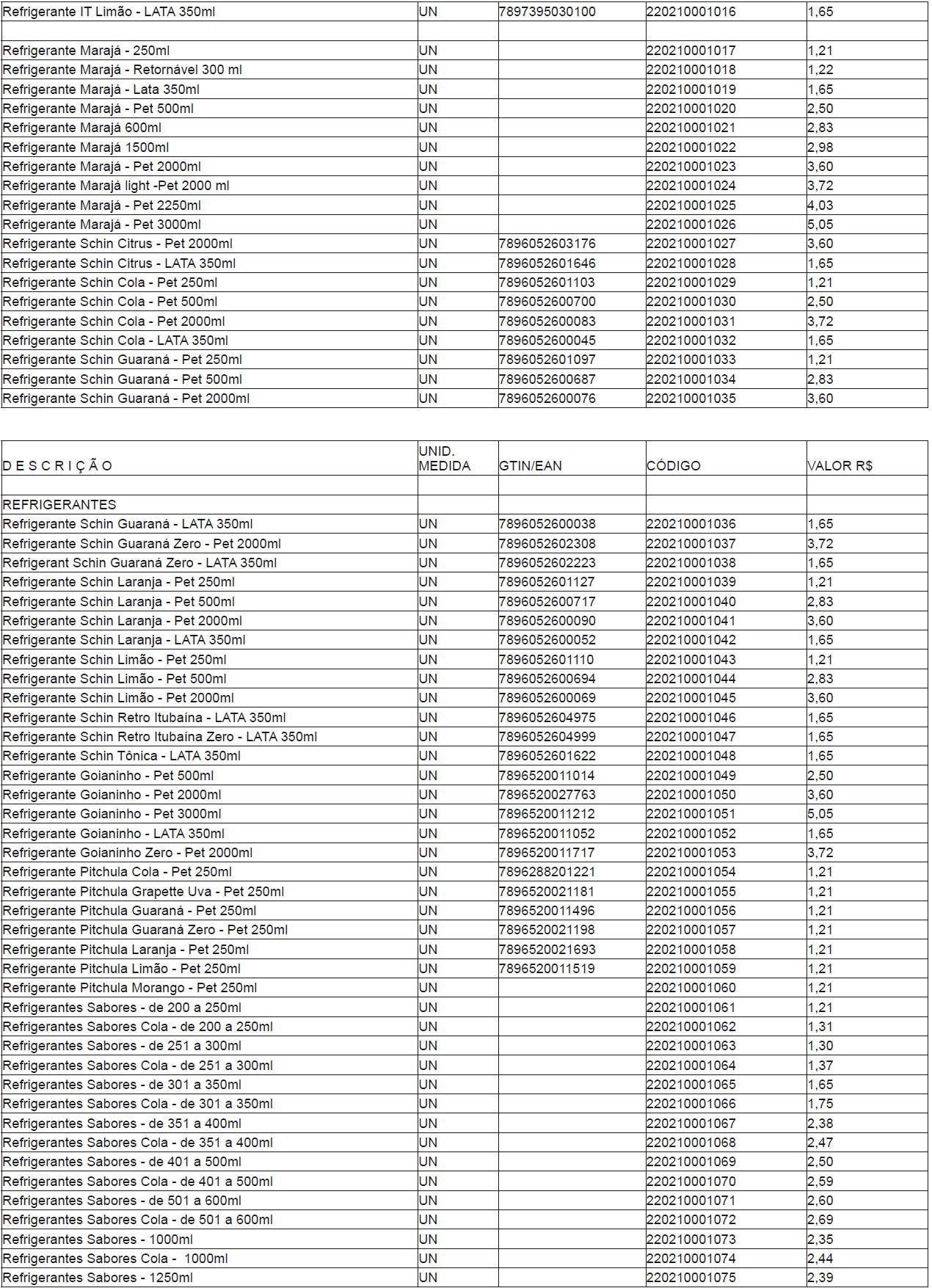

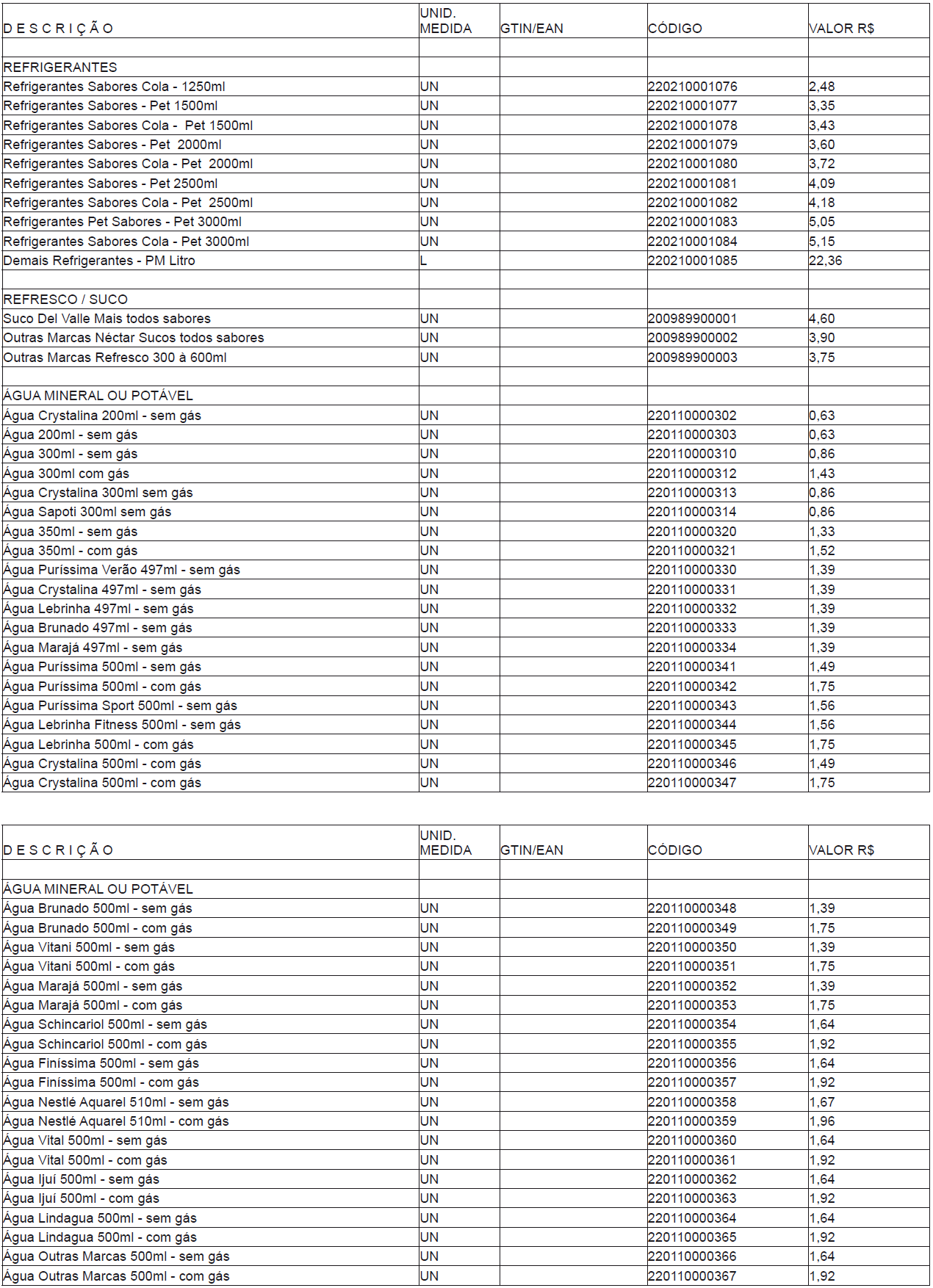

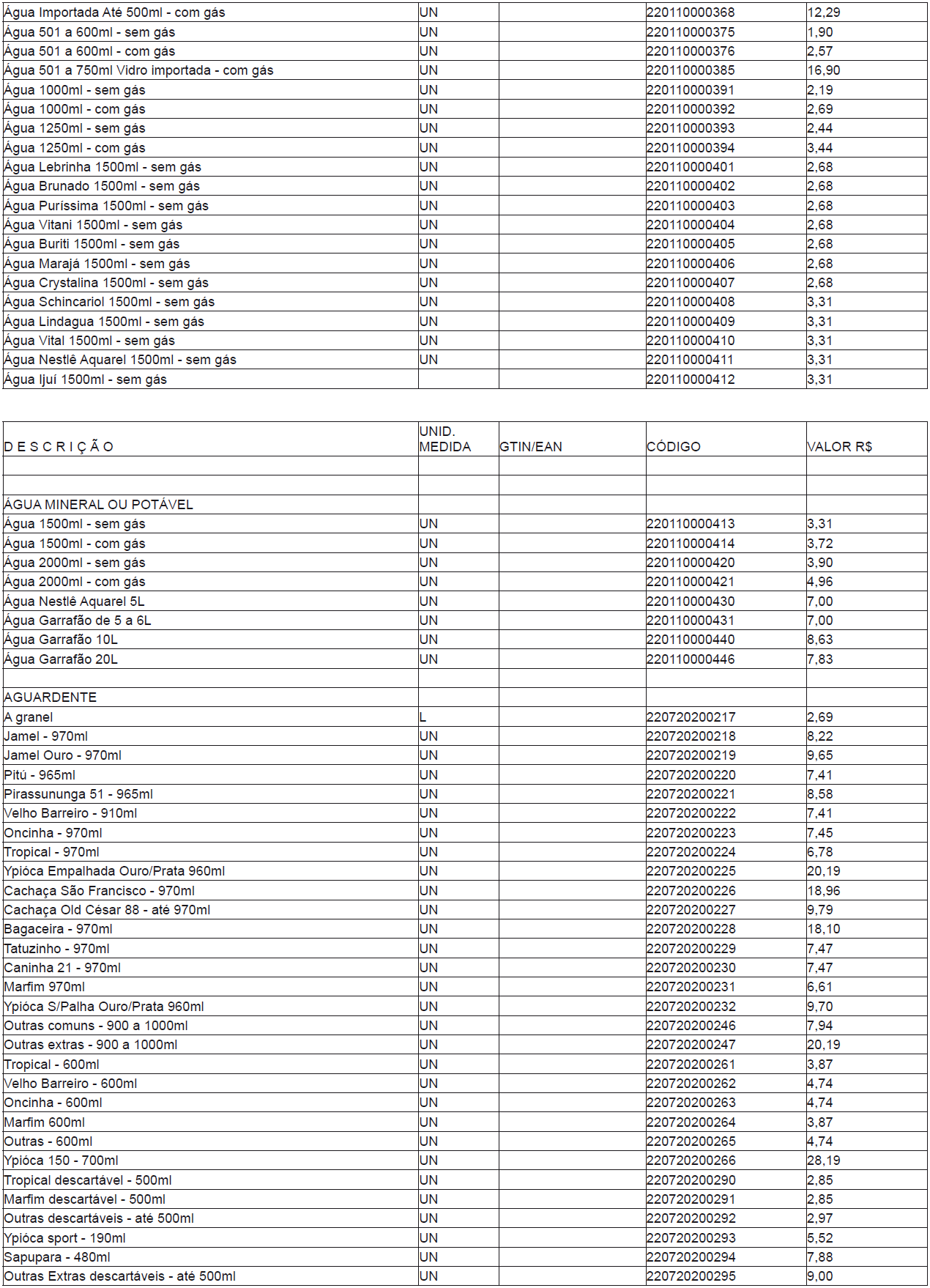

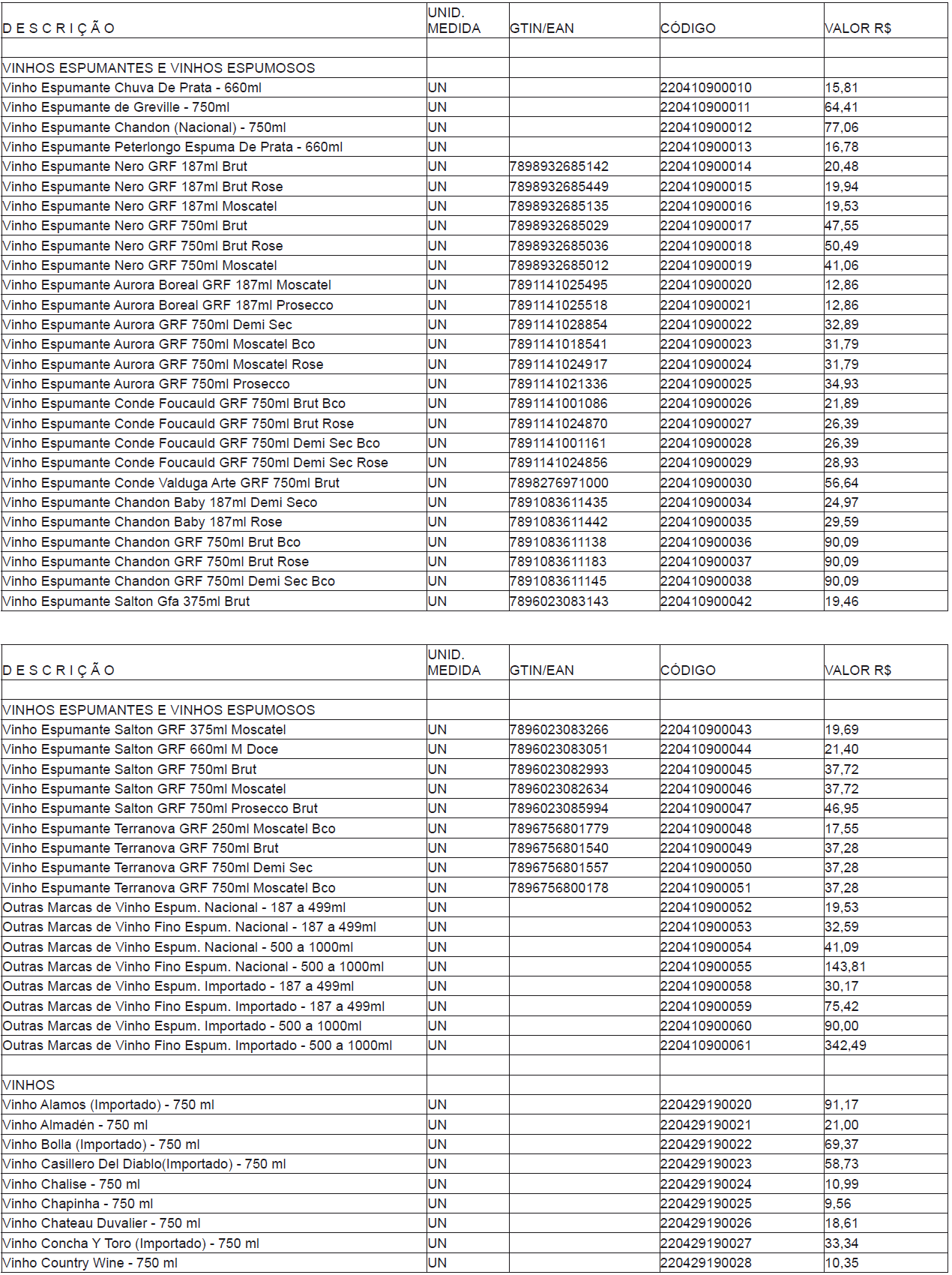

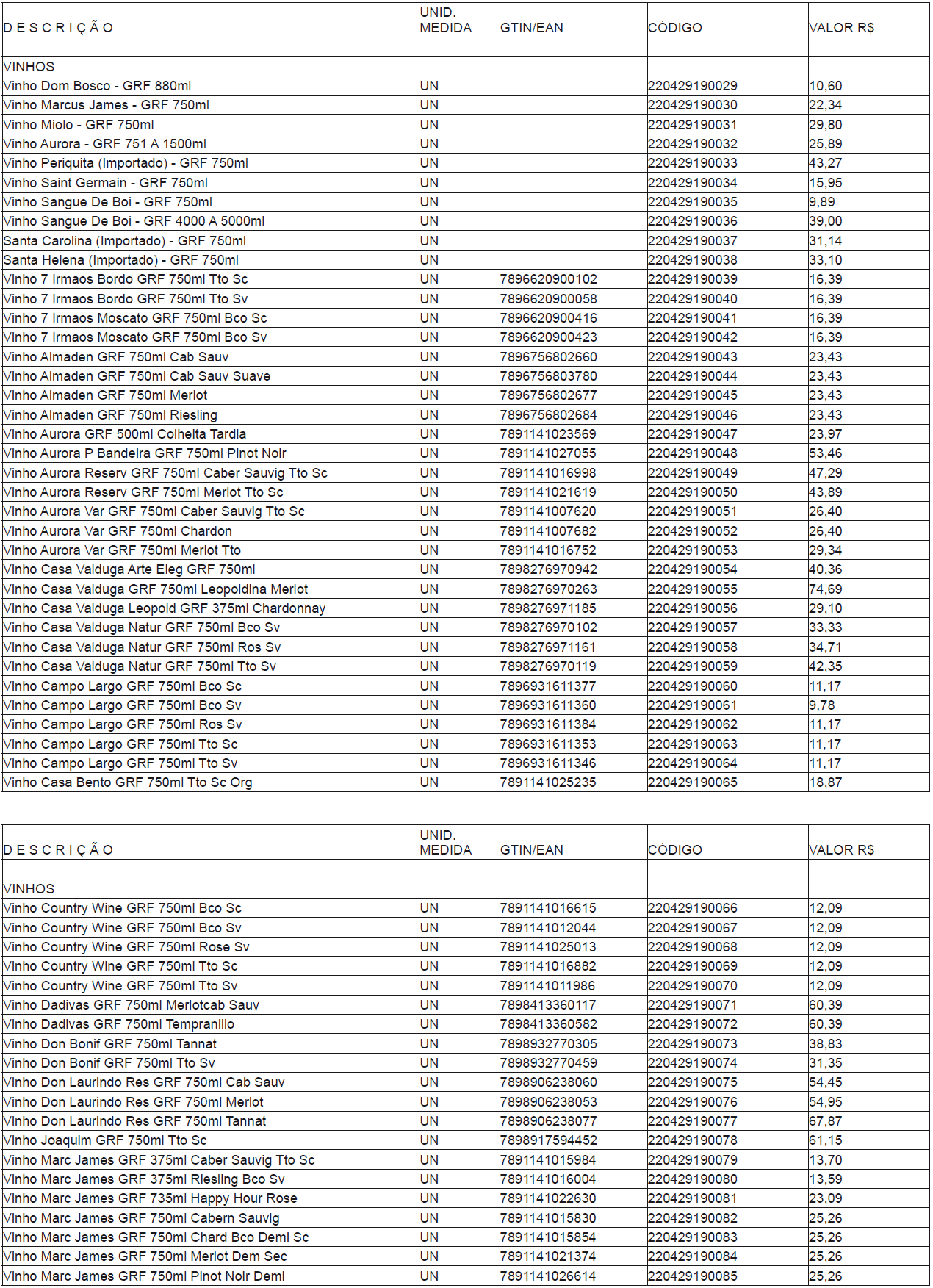

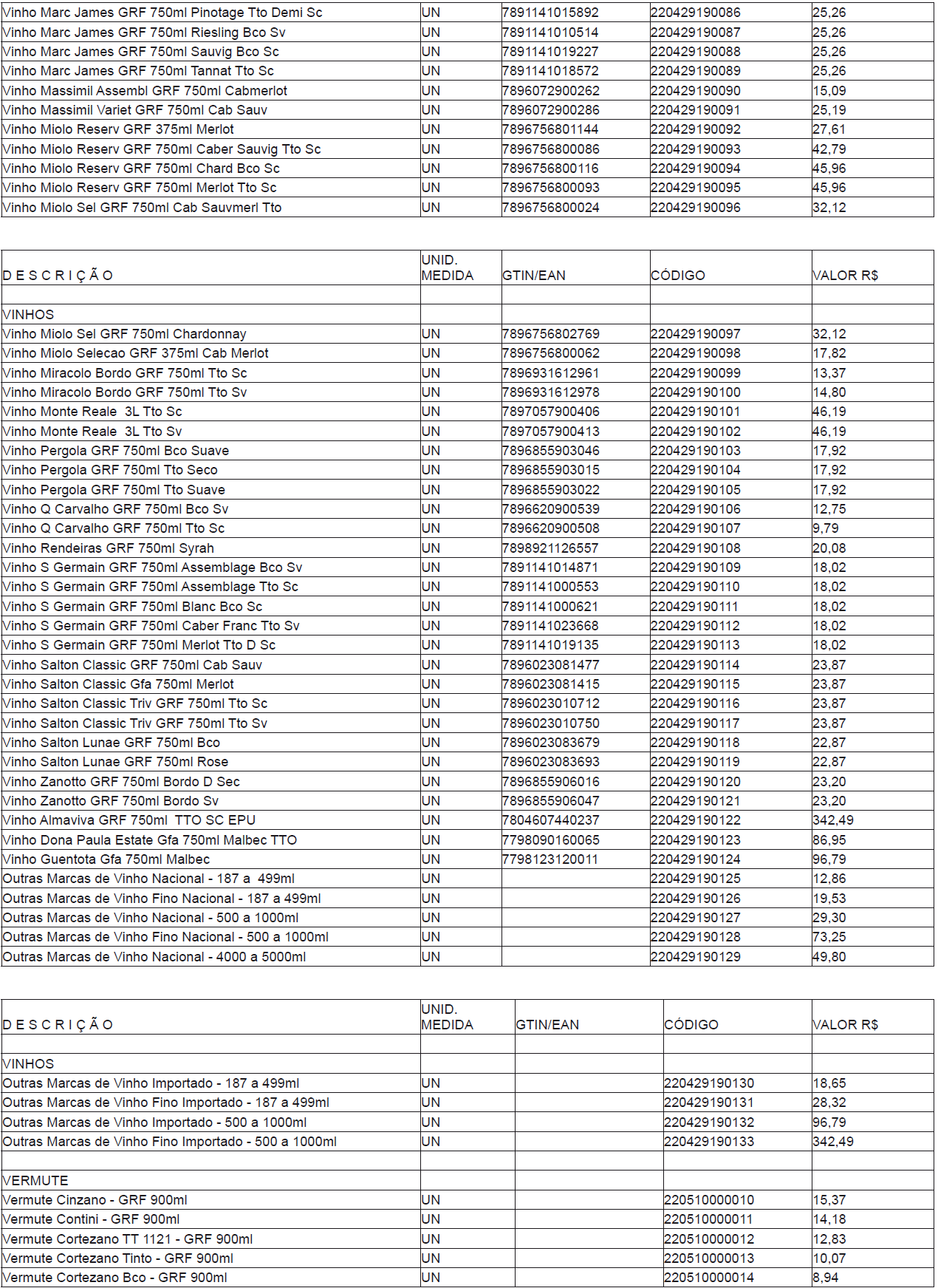

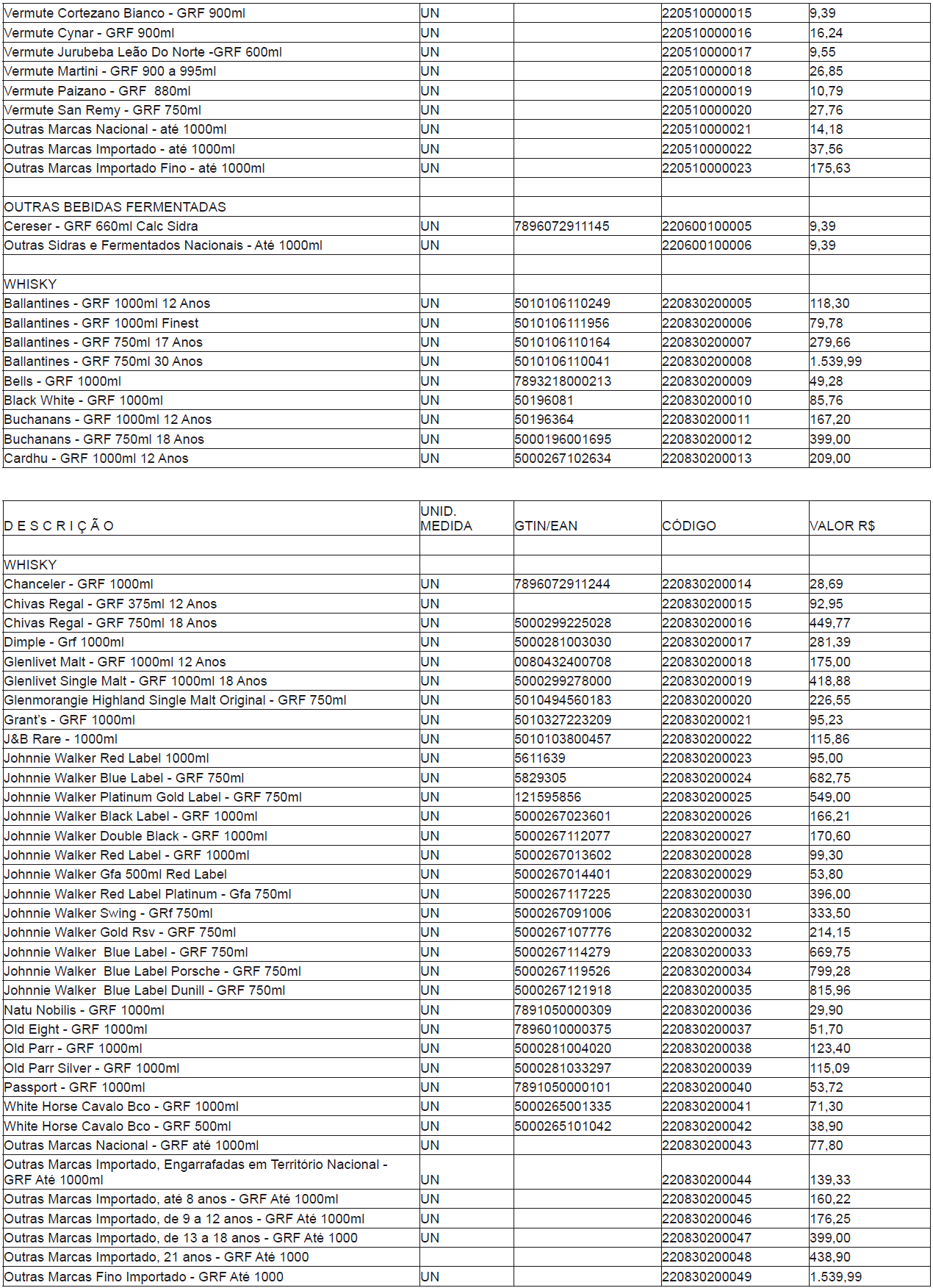

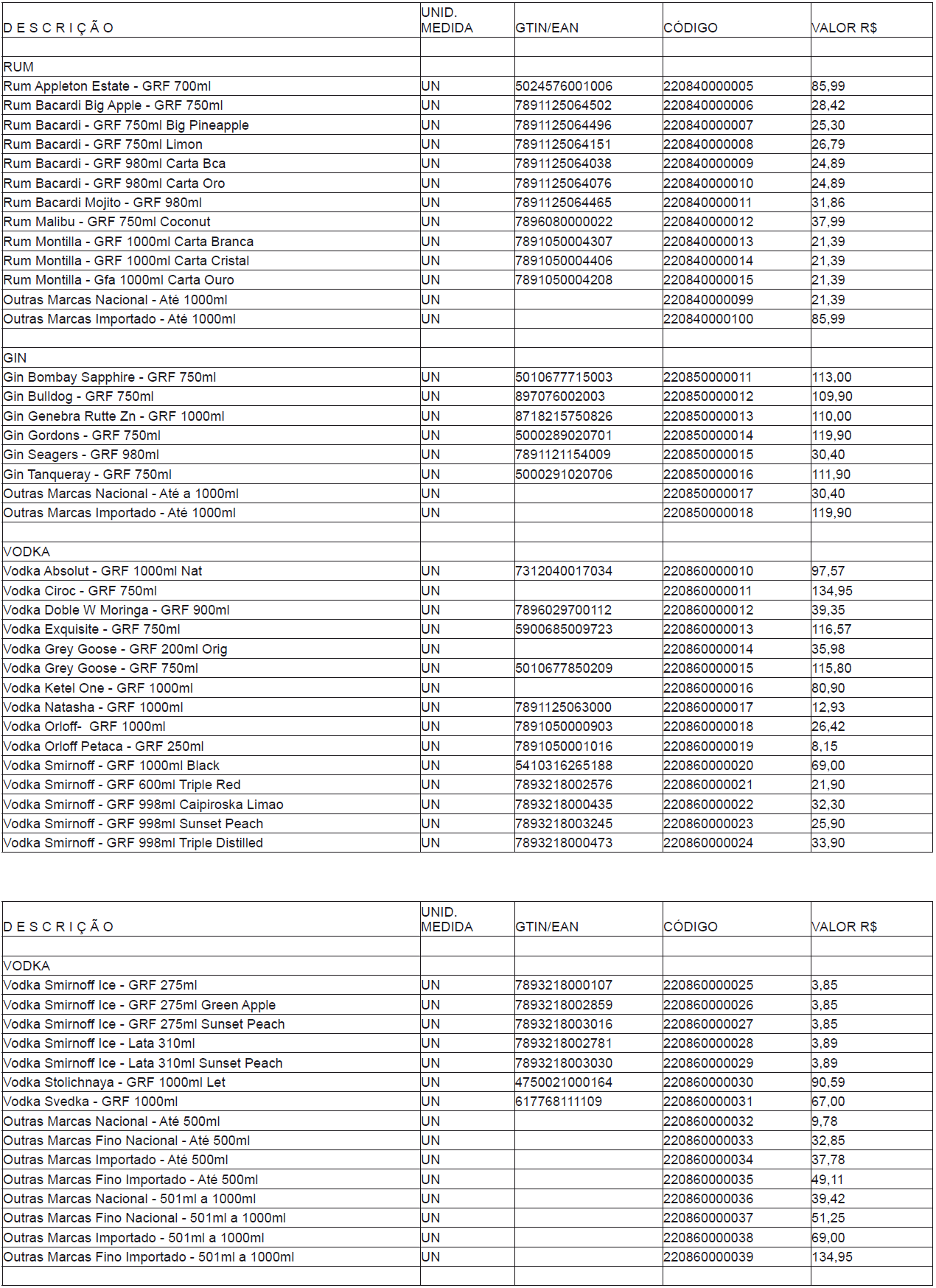

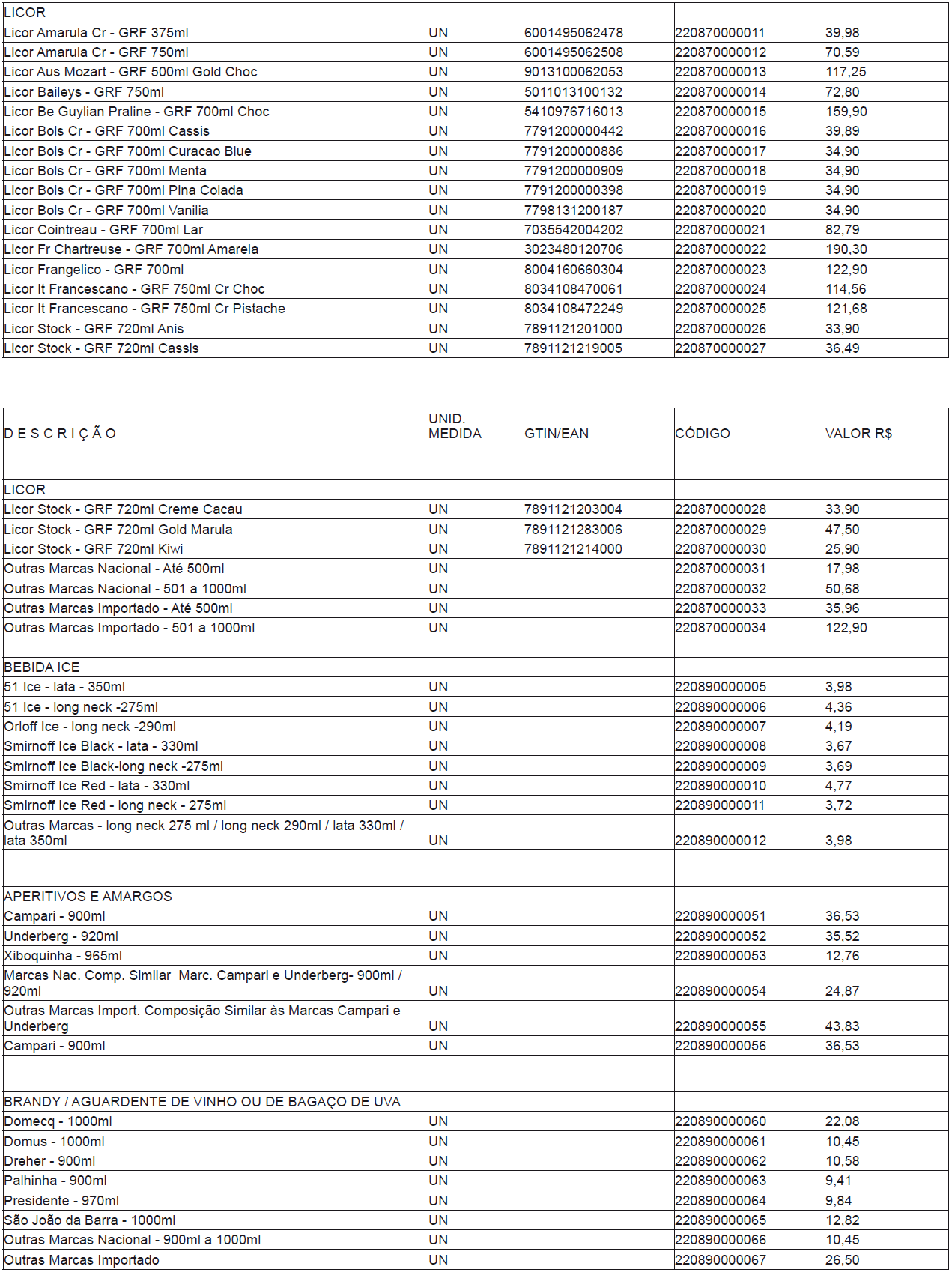

Art. 1° Fica instituída a Lista de Preços Mínimos, publicada em anexo, para fins de base de cálculo do ICMS devido ao Estado de Mato Grosso, por substituição tributária, nas operações de importação, interestaduais e internas com cerveja, chope, refrigerante, refresco, néctar de fruta, água mineral ou potável natural, aguardente, vinhos, vermute, bebidas fermentadas, whisky, rum, gin, vodka, licor, ice, aperitivos e amargos, brandy e aguardente de vinho.

Parágrafo único Para fins de aplicação da Lista de Preços Mínimos, em relação às operações com as mercadorias arroladas no caput, serão consideradas as regras dos incisos I e II deste parágrafo somente para o contribuinte enquadrado no Programa de Desenvolvimento Industrial e Comercial nos termos da Lei n° 7.958, de 25 de setembro de 2003:

I - o valor constante da divulgada Lista de Preços Mínimos corresponderá à base de cálculo do ICMS devido por substituição tributária, desde que o total da operação própria, realizada pelo sujeito passivo, seja inferior a 80% (oitenta por cento) do valor resultante da aplicação da referida lista para a respectiva mercadoria, previsto no artigo 10, § 4º-A, inciso II, alínea “a”, do Decreto nº 1432, de 29/09/2003, na redação dada pelo Decreto nº 2.947, de 27/10/2010;

II - quando o valor total da operação própria realizada pelo sujeito passivo for igual ou superior a 80% (oitenta por cento) do valor resultante da aplicação da Lista de Preços Mínimos, para a respectiva mercadoria, a base de cálculo do ICMS devido por substituição tributária será calculada, conforme disposto no Anexo X combinado com o Anexo XI do Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20/03/2014.

Art. 2° Esta Portaria entra em vigor no dia 5 de outubro de 2015, revogadas as disposições em contrário, em especial a Portaria nº 102/2015-SEFAZ, de 19/05/2015.

ADILSON GARCIA RÚBIO SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA