Estado

Possibilidade de perder arrecadação, a exemplo de São Paulo, em razão do grande número de operações com destinatários estabelecidos em várias unidades da federação. Até o final de 2015 os valores serão recolhidos 100% para os cofres do Estado remetente da mercadoria.

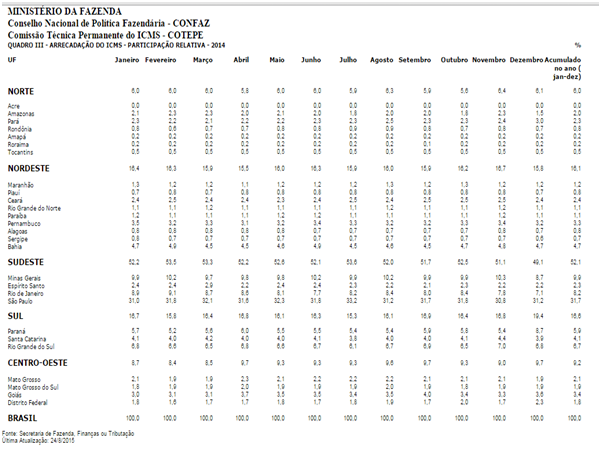

De acordo com informações divulgadas em 24/08/2015 pelo CONFAZ, a região sudeste é responsável por 52,1% da arrecadação do ICMS no país, sendo que o Estado de São Paulo é responsável por 31,7%.

Para evitar perda na arrecadação com a partilha do diferencial de alíquotas nas operações interestaduais destinadas a pessoa não contribuinte do ICMS (que começa em 2016 e termina em 2018), vários Estados aumentaram as alíquotas internas.

Em 2016, o Estado de origem da mercadoria vai ficar com 60% do valor do diferencial de alíquota e o Estado destinatário ficará com 40%. A partir de 2019 o diferencial de alíquota será devido 100% ao Estado de destino da mercadoria.

Contribuinte

Sofrerá impacto no caixa, visto que terá de recolher o diferencial de alíquotas antes de a mercadoria sair do estabelecimento.

Sem contar a complexidade operacional, considerando que para cada nota fiscal emitida contra pessoa não contribuinte do ICMS deverá gerar uma GNRE - Guia Nacional de Recolhimento de Tributos Estaduais.

Para prestar contas destas operações e recolhimentos, o contribuinte ainda poderá ser surpreendido com uma nova obrigação.

Fiscalização eletrônica

Deverá apertar o cerco contra a “evasão” de recolhimento, a NF-e vai exigir informação do recolhimento da GNRE.

Legislação:

Emenda Constitucional nº 87/2015;

Convênio ICMS 93/2015;

NF-e Nota Técnica 2015/003; e

Ajuste SINIEF 5/2015.

Informações sobre a arrecadação do ICMS no Brasil

Fonte: http://www1.fazenda.gov.br/confaz/boletim/participacao.asp

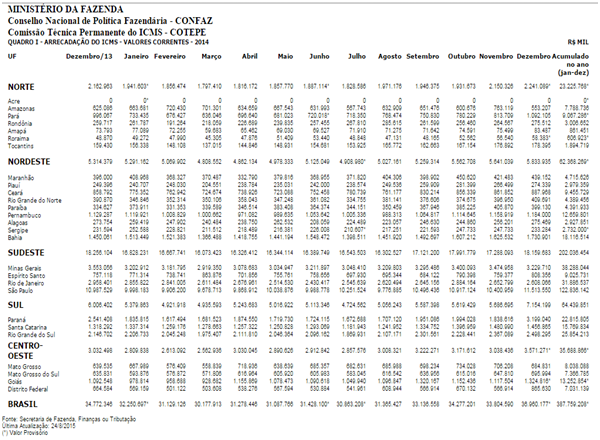

Fonte: http://www1.fazenda.gov.br/confaz/boletim/Valores.asp

Fonte: http://www1.fazenda.gov.br/confaz/boletim/Valores.aspFonte: Siga o Fisco

para entrevistas do Seguro-Defeso")

")