As alterações promovidas pelos referidos convênios serão aplicáveis, no âmbito de cada Estado, caso estejam previstas nas respectivas legislações internas – o que, no caso do Estado de São Paulo ocorreu com a publicação do Decreto nº 61.983, de 24/05/2016.

Nesse sentido, o governo do Estado de São Paulo, por meio de Resposta à Consulta Tributária 11605/2016, esclareceu que não há previsão na legislação paulista para a utilização do Código Especificador de Substituição Tributária - CEST 01.129.00 (“Outras peças, partes e acessórios para veículos automotores não relacionados nos demais itens deste anexo”) do Anexo II – Autopeças do Convênio ICMS-92/2015, alterado para 01.999.00 pelo Convênio ICMS 53/2016.

Portanto, no Estado de São Paulo, somente as autopeças arroladas no § 1º do artigo 313-O do RICMS/2000 por sua descrição e classificação na NCM estão sujeitas ao regime de substituição tributária.

Confira Ementa da Resposta à Consulta Tributária 11605/2016.

|

Ementa

ICMS – Substituição tributária – Operações com autopeças.

I. No Estado de São Paulo, conforme determina a Decisão Normativa CAT-12/2009, para que uma mercadoria esteja sujeita ao regime de substituição tributária ela deve, cumulativamente, se enquadrar: (i) na descrição; e (ii) na classificação na NCM, ambas constantes no RICMS/2000.

II. Não há previsão na legislação paulista para a utilização do CEST 01.129.00 do Anexo II – Autopeças do Convênio ICMS-92/2015.

|

CEST – exigência a partir de 1º de outubro de 2016

O Código Especificador da Substituição Tributária – CEST instituído pelo Convênio ICMS 92/2015 deverá ser informado no documento fiscal eletrônico a partir de 1º de outubro de 2016, sob pena de rejeição.

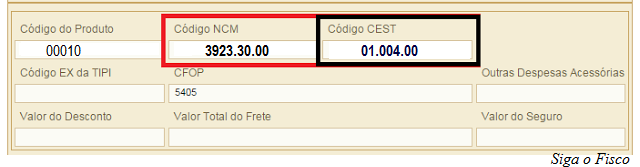

Exemplo de CEST do item 4.0 do Anexo II do Convênio ICMS 92/2015:

Por Josefina do Nascimento

Exemplo de CEST do item 4.0 do Anexo II do Convênio ICMS 92/2015:

ANEXO II

AUTOPEÇAS

|

ITEM

4.0 |

CEST

01.004.00 |

NCM

3923.30.00 |

DESCRIÇÃO

Reservatórios de óleo

|

Dados da NF-e:

Por Josefina do Nascimento

Fonte: Siga o Fisco