Aplica-se o regime de Substituição Tributária do ICMS à operação, quando o destinatário da mercadoria for revendê-la

Desde que entrou em vigor a substituição tributária do ICMS para os produtos alimentícios industrializados, contribuintes paulistas ainda apresentam dúvidas acerca da aplicação do regime quando se trata de venda para restaurante e similares que utilizarão como insumos no preparo de refeições.

Para esclarecer esta questão, a SEFAZ-SP se manifestou através de Resposta à Consulta Tributária.

De acordo com a Resposta à Consulta Tributária 11997/2016, não se aplica o regime da substituição tributária previsto no artigo 313-W do RICMS/2000, nas operações internas com produtos alimentícios destinados à integração ou ao consumo no preparo de lanches e refeições.

Em 2015, através da Resposta à Consulta Tributária 7597/2015 o fisco paulista já havia se manifestado sobre este tema.

Portanto, quando o restaurante/lanchonete adquire produtos alimentícios relacionados nos artigo 313-W do RICMS/2000 para empregar como insumo na preparação ou produção de lanches/refeições, não revende esses produtos na mesma forma em que os adquiriu. Emprega-os na sua totalidade nas refeições, portanto o fabricante dos produtos alimentícios não aplicará as regras do ICMS-ST.

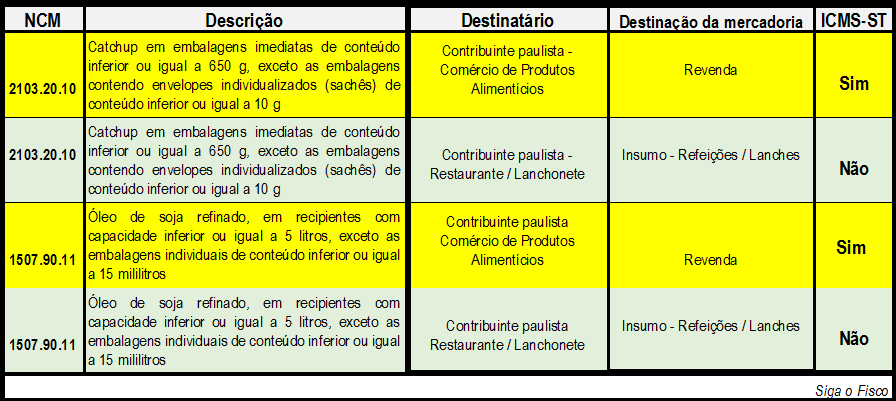

Assim, o produto catchup em embalagens imediatas de conteúdo inferior ou igual a 650 gramas, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo igual ou inferior a 10 gramas, 2103.20.10 está sujeito às regras do ICMS Substituição Tributária. Porém, para identificar se será calculado o ICMS-ST sobre a operação destinada a contribuinte estabelecido no Estado de São Paulo, o fabricante ou importador do produto paulista, assim como o fornecedor de mercadoria estabelecido em outro Estado deverá observar se a mercadoria será revendida ou consumida pelo destinatário, conforme segue:

- Destinatário Comércio de produtos alimentícios vai revender a mercadoria – é devido ICMS Substituição Tributária;

- Destinatário Restaurante ou Lanchonete vai utilizar como insumo na preparação de refeições ou lanches – não é devido ICMS Substituição Tributária.

Vale lembrar que desde 1º de janeiro de 2016, os Estados e o Distrito Federal, somente podem cobrar ICMS através do regime de Substituição Tributária dos produtos relacionados no Convênio ICMS 92/2015.

O Convênio ICMS 92/2015 uniformizou a lista de mercadorias sujeitas às regras de Substituição Tributária do ICMS e criou o CEST – Código Especificador da Substituição Tributária, que será exigido nos documentos fiscais a partir de 1º de outubro de 2016.

Anexo XVIII do Convênio ICMS 92/2015 - Produtos Alimentícios - CEST

|

ITEM

|

CEST

|

NCM

|

Descrição

|

|

34.0

|

17.034.00

|

2103.20.10

|

Catchup em embalagens imediatas de conteúdo inferior ou igual a 650 g, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo inferior ou igual a 10 g

|

|

65.0

|

17.065.00

|

1507.90.11

|

Óleo de soja refinado, em recipientes com capacidade inferior ou igual a 5 litros, exceto as embalagens individuais de conteúdo inferior ou igual a 15 mililitros

|

A seguir Ementa da Resposta à Consulta Tributária 11997/2016.

|

Ementa

ICMS – Substituição tributária - Operações com produtos da indústria alimentícia – Venda para restaurante e similares que irão utilizá-los como insumos no preparo de refeições.

I. Não é aplicável o regime da substituição tributária, previsto no artigo 313-W do RICMS/2000, nas operações internas com produtos alimentícios destinados à integração ou ao consumo no preparo de lanches e refeições.

|

Fundamentação legal:

Resposta à Consulta Tributária 11997/2016 da SEFAZ-SP;

Artigos 261 a 264 e 313-W do RICMS/SP; e

Convênio ICMS 92/2015.

Por Josefina do Nascimento

Fonte: Siga o Fisco