O comércio atacadista deve informar o Código Especificador da Substituição Tributária – CEST nos documentos fiscais a partir de 1º de outubro

De acordo com o cronograma instituído pelo Confaz, começou neste mês (outubro/2017) a exigência do CEST nos documentos fiscais emitidos pelo comércio atacadista.

A informação no documento fiscal do Código Especificador da Substituição Tributária – CEST, de que trata o Convênio ICMS 92/2015 e Convênio ICMS 52/2017, deve seguir o cronograma estabelecido no Convênio ICMS 60/2017, que varia de acordo com a atividade do contribuinte do ICMS.

Esta é a segunda fase do cronograma de exigência do CEST. Em julho deste ano os industriais e os importadores tiveram de começar a informar o código nos documentos fiscais eletrônicos (NF-e e NFC-e), confira:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista; e

c) 1º de abril de 2018, para os demais segmentos econômicos.

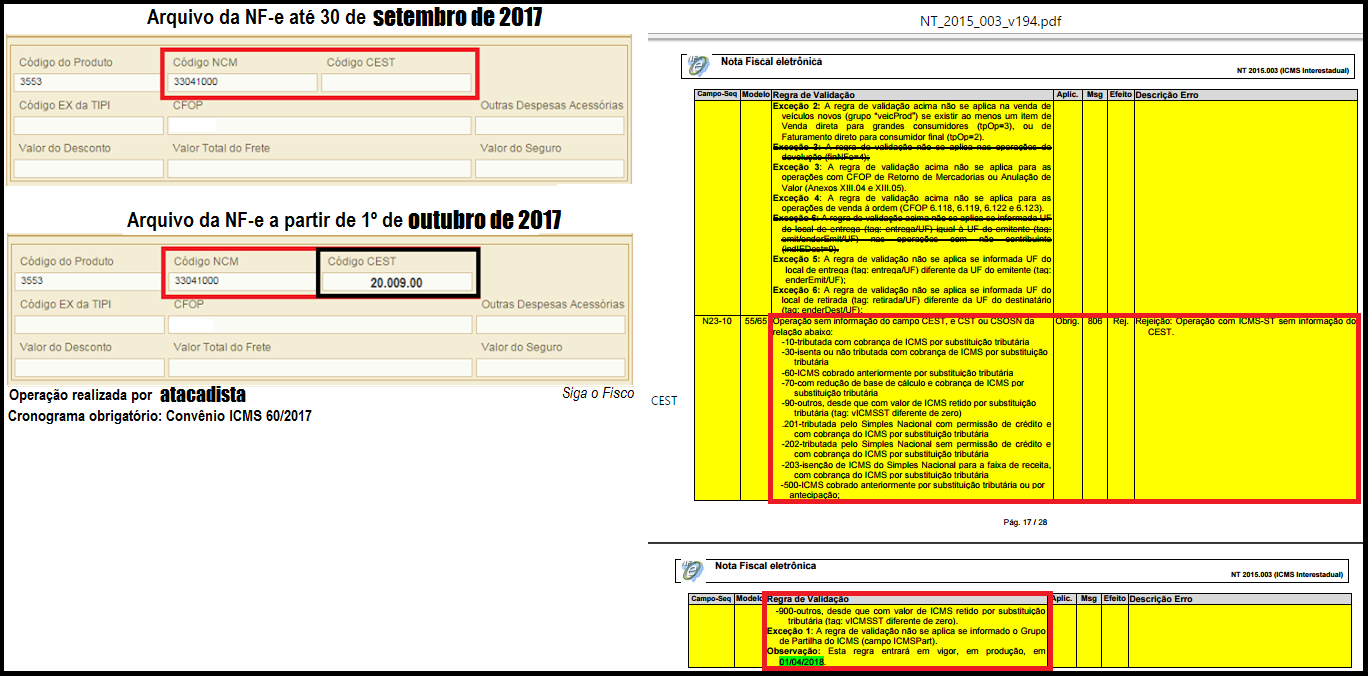

De acordo com o cronograma, a partir de 1º de outubro de 2017 o atacadista, optante ou não pelo Simples Nacional, deve informar o CEST nos arquivos dos documentos fiscais, ainda que a validação do campo da NF-e destinado ao código tenha sido prorrogada para 1º de abril de 2018, conforme consta da Nota Técnica 2015.003 V. 1.94 da NF-e.

Portanto, ainda que validação do campo destinado ao CEST tenha sido marcada para iniciar apenas em 1º de abril de 2018, não desobriga os contribuintes (industrial, importador e comercio atacadista) de informar o código no documento fiscal de acordo com o cronograma estabelecido no Convênio ICMS 60/2017.

Exigência do CEST

O CEST deve ser informado em todas as operações com mercadorias relacionadas nos Anexos aos Convênios ICMS 92/2015 e 52/2017, ainda que a operação não esteja sujeita à Substituição Tributária.

Para evitar autuação, atualize o cadastro das mercadorias para incluir o CEST e assim emitir o documento fiscal (XML) com a respectiva informação.

Por Josefina do Nascimento

Fonte: Siga o Fisco