Com o fim da partilha a partir de 2019, quem ganha e quem perde?

Em 2016 com a entrada em vigor do Diferencial de Alíquotas da EC 87/2015 muitas empresas que não tinham estrutura para atender às novas regras encerraram as atividades.

DIFAL EC 87/2015

Em 2015, através da Emenda Constitucional 87/2015 e Convênio ICMS 93/2015 o governo federal criou a figura do DIFAL, ICMS devido sobre as operações interestaduais destinadas a não contribuinte.

O Difal da EC 87/2015 está em vigor desde 1º de janeiro de 2016, é devido nas operações interestaduais destinadas a pessoa não contribuinte do ICMS e o valor do imposto cabe a unidade federada de destino da mercadoria ou serviço.

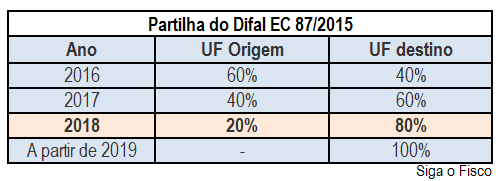

Para os Estados e o Distrito Federal se adaptarem à regra, foi criado um período de transição, com início em 2016 e término em 2018. Neste período, o valor do DIFAL será partilhado entre a unidade federada de origem e destino (EC 87/2015 e Convênio ICMS 93/2015), conforme demonstra tabela:

2018 será o último para partilhar o valor do Diferencial de Alíquotas.

A partir de 2019 100% do valor apurado a título de DIFAL da EC 87/2015 será recolhido aos cofres do Estado de destino da mercadoria / serviços.

Quem ganha e quem perde com o fim da partilha?

1 – Quem ganha: os contribuintes e os responsáveis pela apuração do imposto. Não haverá mais a preocupação de partilhar o valor do DIFAL com o Estado de origem e Estado de destino da mercadoria.

2 – Quem perde?

O Estado de origem da mercadoria, visto que a partir de 2019 100% do DIFAL da EC 87/2015ficará com o Estado de destino da mercadoria.

3 – Ameaça de elevação da carga tributária

Para diminuir o impacto na perda da arrecadação, os Estados poderão elevar as alíquotas do ICMS e também criar o Fundo de Erradicação e Combate à Pobreza – FECP, assim como ocorreu quando entrou em vigor o DIFAL da EC 87/2015. Para exemplificar o Estado de São Paulo não criou o FECP para as operações cigarros e cervejas. Já o Estado do Rio de Janeiro, aumentou de 1% para 2% a alíquota do FECP.

Contribuinte optante pelo Simples Nacional x DIFAL EC 87/2015

Em razão da suspensão pelo Supremo Tribunal Federal – STF da Cláusula 9ª do Convênio ICMS 93/2015, o DIFAL instituído pela EC 87/2015 não aplica aos contribuintes do ICMS optantes pelo Simples Nacional.

Vale lembrar que o DIFAL da EC 87/2015 somente se aplica às operações interestaduais destinadas a pessoa não contribuinte do ICMS (independe se é pessoa física ou jurídica). Para isto o remetente deve ser contribuinte do ICMS.

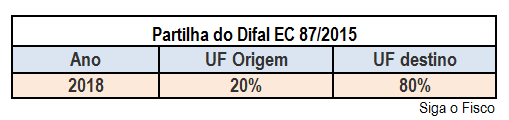

2018 – Percentuais da partilha:

Para emissão do documento fiscal e cálculo correto do DIFAL da EC 87/2015 atualize os percentuais da partilha do imposto para 2018:

Evite equívocos, fique atento às alterações!

Por Josefina do Nascimento

Fonte: Siga o Fisco