DECRETO 21.127-E, DE 27-6-2016

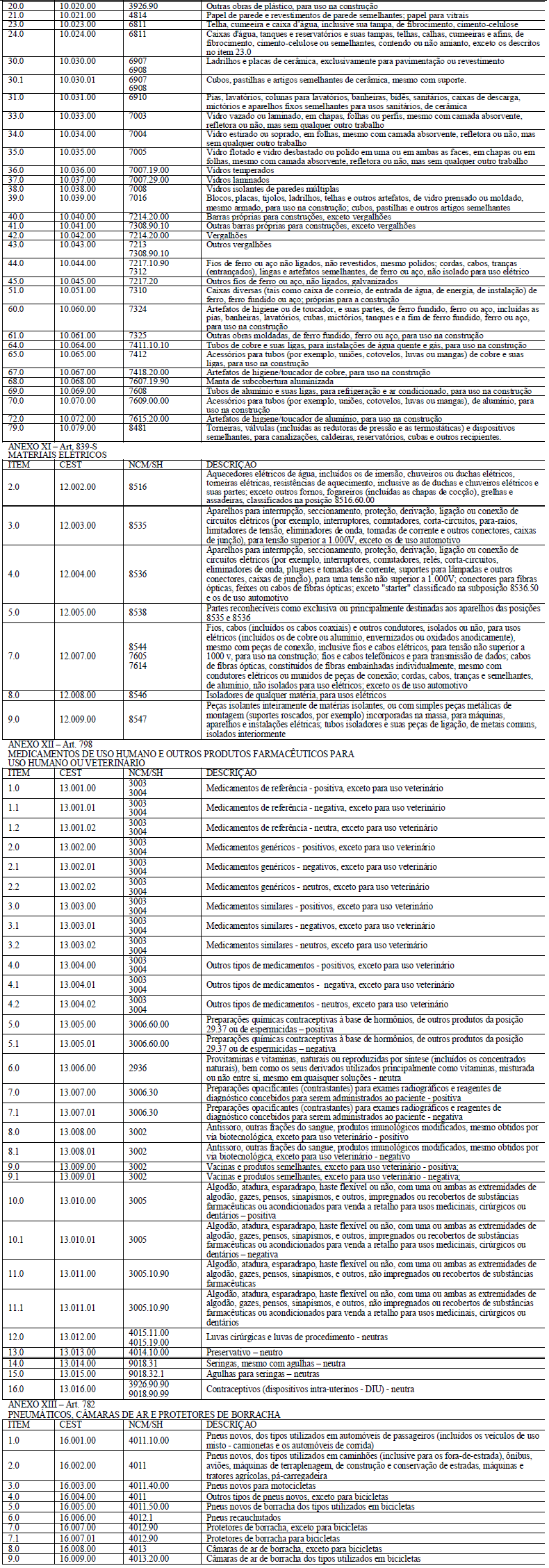

(DO-RR DE 27-6-2016)

REGULAMENTO - Alteração

Estado introduz diversas alterações no Regulamento do ICMS

Estas modificações no Decreto 4.335-E, de 3-8-2001 - RICMS-RR, implementam as disposições previstas nos Convênios ICMS que especifica, especialmente com relação à substituição tributária, com efeitos a partir das datas indicadas.

A GOVERNADORA DO ESTADO DE RORAIMA, no uso da atribuição que lhe confere o Art. 62, inciso III da Constituição Estadual;

CONSIDERANDO a necessidade de implementação dos atos e normas provenientes dos acordos celebrados por este Estado no âmbito do Conselho Nacional de Política Fazendária – CONFAZ;

CONSIDERANDO o disposto no Convênio ICMS n° 92, de 20 de agosto de 2015, e suas alterações dadas pelos Convênios ICMS n° 139, de 4 de dezembro de 2015 e 146, de 11 de dezembro de 2015.

DECRETA

Art. 1º O Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto nº 4.335-E, de 3 de agosto de 2001, passa a vigorar com as seguintes alterações:

I – o Art. 765 passa a vigorar com a seguinte redação:

“Art. 765. Nas saídas internas ou nas aquisições em operações interestaduais com destino a este Estado de cigarros e outros produtos derivados do fumo, classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código

Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo V deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação;

III – o estabelecimento industrial ou fabricante local ou o comércio atacadista, na hipótese de operações de vendas internas cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

II – o Art. 767 e o § 2º passam a vigorar com a seguinte redação:

“Art. 767. Nas saídas internas e interestaduais com destino a este Estado de cervejas, chopes, refrigerantes, águas e outras bebidas classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo IV deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante, o importador, o arrematante de mercadoria importada e apreendida ou o engarrafador de água;

II – qualquer outro estabelecimento, situado em outra unidade da Federação;

III – o estabelecimento industrial fabricante local ou o comércio atacadista, na hipótese de operações de vendas internas cuja aquisição não tenha sido tributada na forma dos incisos anteriores.

[...]

§ 2º Para efeitos desta Seção, equiparam-se a refrigerantes as bebidas hidroeletrolíticas (isotônicas) e energéticas, classificadas nas posições 2106.90 e 2202.90 da Nomenclatura Comum do Mercosul, Sistema Harmonização – NCM/SH.”

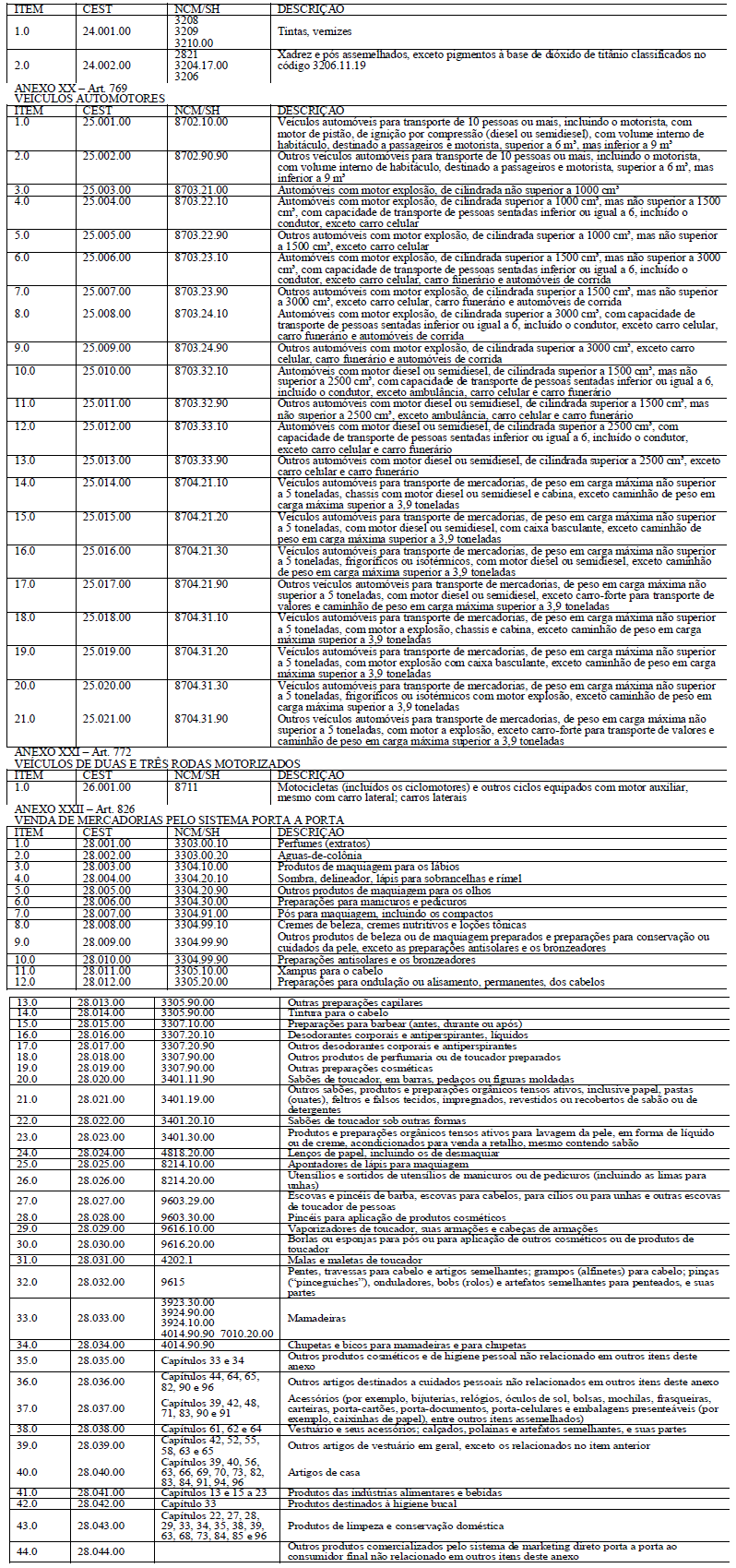

III – o Art. 769 passa a vigorar com a seguinte redação:

“Art. 769. Nas saídas internas e interestaduais com veículos novos classificados na codificação da Nomenclatura Comum Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XX deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes ou de entrada no estabelecimento destinatário para integração ao ativo imobilizado:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.”

IV – o Art. 772 passa a vigorar com a seguinte redação:

“Art. 772. Nas saídas internas e interestaduais com veículos automotores novos de duas e de três rodas, classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, na posição identificada no Anexo XXI deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes ou de entrada no estabelecimento destinatário para integração ao ativo imobilizado:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.”

V – o Art. 782 passa a vigorar com a seguinte redação:

“Art. 782. Nas saídas internas e interestaduais com destino a este Estado de pneumáticos, câmaras de ar e protetores de borracha classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XIII deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes ou de entrada no estabelecimento destinatário para consumo ou integração ao ativo fixo:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.”

VI – o caput do Art. 785 passa a vigorar com a seguinte redação:

“Art. 785. Nas operações interestaduais e de importação com cimentos, classificado na codificação da Nomenclatura Comum do Mercosul - Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, na posição identificada no Anexo VI deste Capítulo, fica atribuída ao estabelecimento industrial, importador ou qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do ICMS devido nas subsequentes operações de saídas ou na entrada para o uso ou consumo do destinatário localizado neste Estado.”

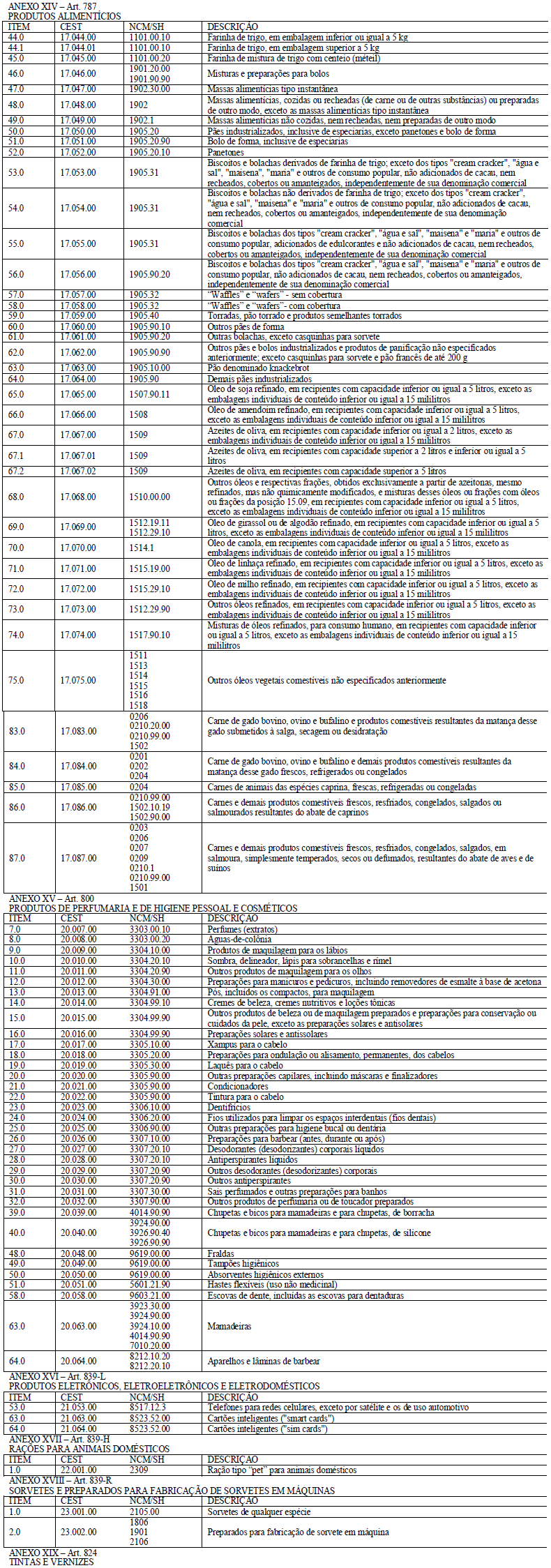

VII – o Art. 787 passa a vigorar com a seguinte redação:

“Art. 787. Nas saídas internas e interestaduais com destino a este Estado de produtos alimentícios classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST nas posições identificadas no Anexo XIV deste Capítulo ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação;

III – o estabelecimento industrial fabricante local ou o comércio atacadista, na hipótese de operações de vendas internas cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

VIII – os incisos I e III do § 2º do Art. 788 passam a vigorar com a seguinte redação:

“Art. 788. [...]

§ 2º. [...]

I – 30% (trinta por cento), nas operações com carnes, aves e óleos comestíveis;

[...]

III – 50% (cinquenta por cento), nas operações com produtos derivados de farinha de trigo e demais produtos classificados na NCM 1905 do Anexo XIV deste Capítulo.”

IX – o Art. 798 passa a vigorar com a seguinte redação:

“Art. 798. Nas saídas internas ou nas operações interestaduais com destino a este Estado de medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário, classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XII deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista, na hipótese de operações de vendas internas cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

X – os §§ 1º e 2º do Art. 799 passam a vigorar com a seguinte redação:

“Art. 799. [...]

§ 1º Inexistindo o valor de que trata o caput deste artigo, a base de cálculo será obtida tomando-se por base o preço praticado pelo substituto, incluídos o IPI, frete, seguro e as demais despesas debitadas ao estabelecimento destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula “MVA ajustada = [(1+ MVA-ST original) x (1 - ALQ inter) / (1-ALQ intra)] -1”, onde:

I - “MVA-ST original” é a margem de valor agregado prevista no § 2º;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III – “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino.”

§ 2º A MVA-ST original é de 30% (trinta por cento)”.

XI – o caput do Art. 800 passa a vigorar com a seguinte redação:

“Art. 800. Nas saídas internas ou nas operações interestaduais com destino a este Estado de produtos de perfumaria e de higiene pessoal e cosméticos, classificados na codificação da Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XV deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista, na hipótese de operações de vendas internas cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

XII – o Art. 801 passa a vigorar com a seguinte redação:

“Art. 801. A base de cálculo do imposto para fins de substituição tributária é o valor correspondente ao preço constante da tabela, sugerido pelo órgão competente para venda ao consumidor ou, na sua falta, o valor correspondente ao preço máximo ou único de venda ao consumidor sugerido ao público pelo estabelecimento industrial.

§ 1º Inexistindo o valor de que trata o caput deste artigo, a base de cálculo será o somatório do preço praticado pelo substituto, do IPI, do frete e das demais despesas cobradas ou debitadas ao estabelecimento destinatário, acrescido dos seguintes percentuais:

I – 100% (cem por cento), para perfumes e cosméticos de franquias;

II - 30% (trinta por cento) para os demais produtos.

§ 2º Para efeitos do disposto no inciso I do § 1º deste artigo, considera-se franquia o sistema pelo qual um franqueador cede ao franqueado o direito de uso de marca ou patente, associado ao direito de distribuição exclusiva ou semi-exclusiva de produtos ou serviços e, eventualmente, também ao direito de uso de tecnologia de implantação e administração de negócio ou sistema operacional desenvolvido ou detido pelo franqueador, mediante remuneração direta ou indireta, sem que, no entanto, fique caracterizado vínculo empregatício.”

XIII – o caput do Art. 803 e o § 3º passam a vigorar com a seguinte redação:

“Art. 803. Nas operações interestaduais com combustíveis e lubrificantes destinadas a este Estado, devidamente classificados na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo VII deste Capítulo, fica atribuída ao remetente situado em outra unidade da Federação a condição de sujeito passivo por substituição tributária, relativamente ao ICMS incidente sobre as operações com esses produtos, a partir da operação que o remetente estiver realizando, até a última, assegurado o seu recolhimento a este Estado.

[...]

§ 3º Os produtos constantes nos itens 10.0, 12.0 e 13.0 do Anexo VII deste Capítulo, não derivados de petróleo, nas operações interestaduais destinadas a este Estado, não se submetem ao disposto na alínea “b”, do inciso X, do § 2º do Art. 155, da Constituição Federal.”

XIV – o Art. 824 passa a vigorar com a seguinte redação:

“Art. 824. Nas operações internas e interestaduais e de importação com destino a este Estado de tintas e vernizes, devidamente classificados na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XIX deste Capítulo, ficam responsáveis pelo recolhimento do imposto incidente sobre as operações subsequentes ou de entrada no estabelecimento destinatário para uso ou consumo:

I – o estabelecimento industrial, importador, distribuidor ou atacadista;

II – qualquer estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.”

XV – o § 2º do Art. 825 passa a vigorar com a seguinte redação:

“Art. 825. [...]

[...]

§ 2º A MVA-ST original é 35% (trinta e cinco por cento);”

XVI – o caput do Art. 826 passa a vigorar com a seguinte redação:

“Art. 826. Nas operações internas e interestaduais com destino a este Estado de produtos destinados à venda de mercadorias pelo sistema porta a porta, devidamente classificadas na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XXII deste Capítulo, ficam responsáveis, na condição de contribuinte substituto, pela retenção e recolhimento do ICMS devido nas operações subsequentes praticadas por:

I – revendedores estabelecidos neste Estado que operem na modalidade de venda porta a porta ou em bancas de jornal e revistas, exclusivamente a consumidores finais;

II – contribuintes regularmente inscritos que distribuam as mercadorias exclusivamente aos revendedores referidos no inciso anterior.”

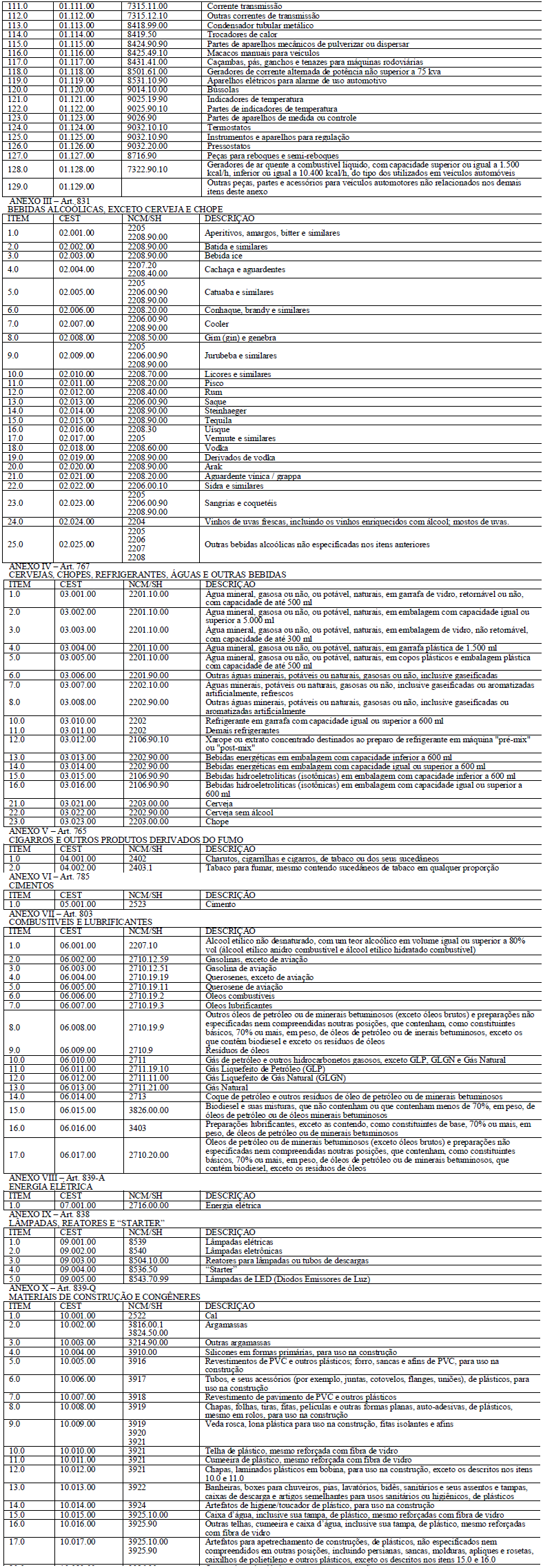

XVII – o Art. 831 passa a vigorar com a seguinte redação:

“Art. 831. Nas operações internas, interestaduais e de importação de bebidas alcóolicas, exceto cerveja e chope, classificados na Nomenclatura Comum do Mercosul – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo III deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

XVIII – o Art. 838 passa a vigorar com a seguinte redação:

“Art. 838. Nas operações interestaduais e de importação de lâmpadas, reatores e “starter”, classificados na Nomenclatura Comum do Mercosul - NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo IX deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

XIX – o § 2º do Art. 839 passa a vigorar com a seguinte redação:

“Art. 839. [...]

[...]

§ 2º A MVA-ST original é 40% (quarenta por cento);”

XX – o caput do Art. 839-A passa a vigorar com a seguinte redação:

“Art. 839-A. Nas operações de produção, geração, distribuição, importação e venda ao consumidor final de energia elétrica, classificadas na Nomenclatura Comum do Mercosul - NCM/SH e no Código Especificador da Substituição Tributária – CEST na posição identificada no Anexo VIII deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo à todas as operações antecedentes e subsequentes a empresa distribuidora.”

XXI – o Art. 839-E passa a vigorar com a seguinte redação:

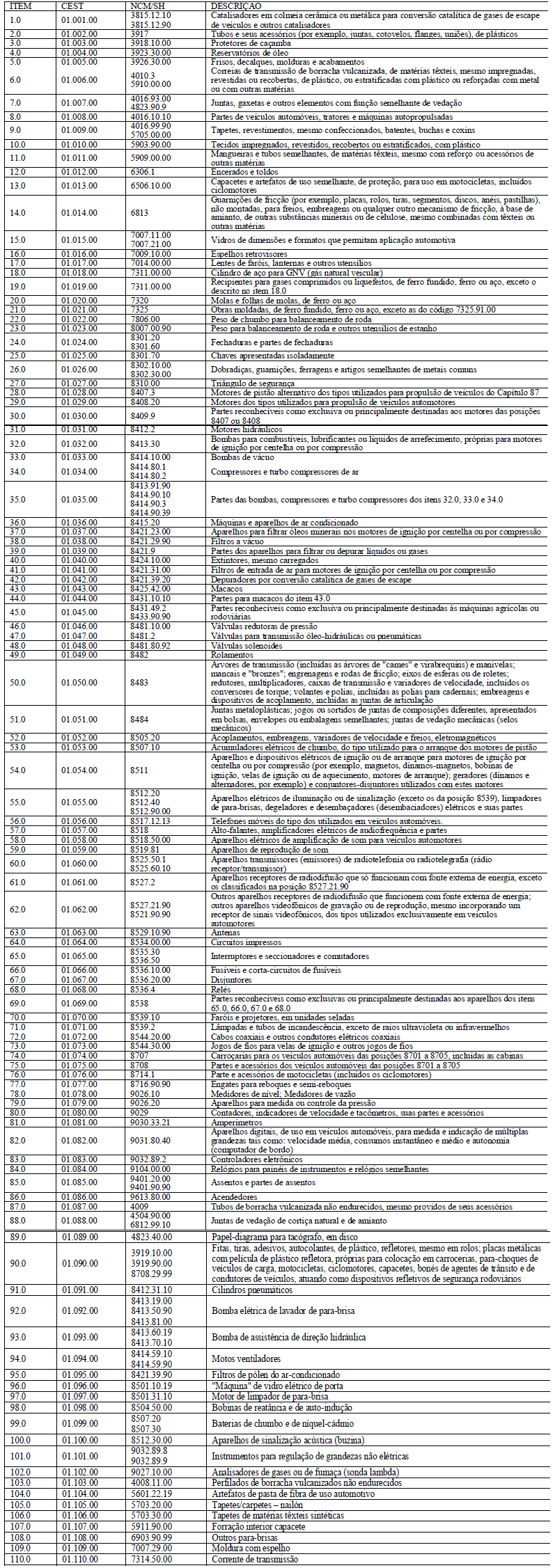

“Art. 839-E. Nas operações interestaduais e de importação de autopeças, classificadas na Nomenclatura Comum do Mercosul - NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo II deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

XXII – o caput do Art. 839-G passa a vigorar com a seguinte redação:

“Art. 839-G. O valor do imposto retido corresponderá à diferença entre o calculado de acordo com o estabelecido no Art. 838-F e o devido pela operação própria realizada pelo contribuinte que efetuar a substituição tributária.”

XXIII – o caput do Art. 839-H passa a vigorar com a seguinte redação:

“Art. 839-H. Nas operações interestaduais com destino a este Estado de rações para animais domésticos, classificadas na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, na posição identificada no Anexo XVII deste Capítulo, ficam responsáveis pelo recolhimento do ICMS relativo às

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.”

XXIV – o Art. 839-L e os §§ 1º e 2º passam a vigorar com a seguinte redação:

“Art. 839-L. Nas operações interestaduais e de importação de produtos eletrônicos, eletroeletrônicos e eletrodomésticos, classificados na Nomenclatura Comum do Mercosul - NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XVI deste Capítulo, ficam responsáveis pelo recolhimento do imposto relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.

§ 1º O imposto a ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações internas, no estado de Roraima, sobre o preço máximo ou único de venda a ser praticado pelo contribuinte substituído, fixado por autoridade competente ou de preço final ao consumidor sugerido pelo fabricante ou importador, deduzindo-se o imposto devido pelas suas próprias operações.

§ 2º Na hipótese de não haver preço fixado ou sugerido nos termos do § 1º, a base de cálculo para a retenção será o montante formado pelo preço praticado pelo remetente, incluídos o frete ou carreto, IPI e demais despesas debitadas ao estabelecimento destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula “MVA ajustada = [(1+MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, em que:

I - “MVA-ST original” é a margem de valor agregado para operação interna, prevista no inciso IV;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota prevista para as operações substituídas, na unidade federada de destino;

IV - A MVA-ST original é 9% (nove por cento) para os produtos classificados nas posições

8517.12.3 e 8523.52.00;”

XXV – o Art. 839-Q e os §§ 3º e 5º passam a vigorar com a seguinte redação:

“Art. 839-Q. Nas operações interestaduais e de importação com destino a este Estado de materiais de construção e congêneres classificados na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo X deste Capítulo, ficam responsáveis pelo recolhimento do ICMS relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado.

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.

[...]

§ 3º Na hipótese de não haver preço fixado ou sugerido nos termos do § 2º, a base de cálculo para a operação será o montante formado pelo preço praticado pelo remetente, incluídos o frete, seguro, impostos, contribuições e demais despesas transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustado (“MVA Ajustada”), calculado segundo a fórmula “MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:

I - “MVA ST original” é de trinta por cento;

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III - “ALQ intra” é o coeficiente correspondente à alíquota prevista para as operações substituídas, na unidade federada de destino.

[...]

§ 5º A “MVA ajustada” só será aplicada às telhas, cumeeira e caixas d’água classificadas nas posições NCM 6811, 3921.90, 3925.10.00 e 3925.90.00 de acordo com o Protocolo ICMS 32/92, e para os demais produtos do Anexo X deste Capítulo a MVA será de 30%.”

XXVI – o Art. 839-R e as alíneas “a” e “b” do inciso I do § 3º passam a vigorar com a seguinte redação:

“Art. 839-R. Nas operações internas e operações interestaduais que destinem sorvetes e preparados para fabricação de sorvetes em máquinas, para contribuintes situados neste Estado, classificados na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XVIII deste Capítulo, ficam responsáveis pelo recolhimento do ICMS relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.

[...]

§ 3º [...]

I - [...]

a) de 70% (setenta por cento) para os produtos indicados no item 1.0 do Anexo XVIII deste Capítulo;

b) de 328% (trezentos e vinte e oito por cento) para os produtos indicados item 2.0 do Anexo XVIII deste Capítulo;”

XXVII – o Art. 839-S e os §§ 1º e 2º passam a vigorar com a seguinte redação:

“Art. 839-S. Nas operações interestaduais e de importação com destino a este Estado com materiais elétricos, classificadas na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH e no Código Especificador da Substituição Tributária – CEST, nas posições identificadas no Anexo XI deste Capítulo, ficam responsáveis pelo recolhimento do ICMS relativo às operações subsequentes:

I – o estabelecimento industrial fabricante ou importador;

II – qualquer outro estabelecimento, situado em outra unidade da Federação, nas operações com contribuintes estabelecidos neste Estado;

III – o comércio atacadista local, na hipótese de operações de vendas internas, cuja aquisição não tenha sido tributada na forma dos incisos anteriores.

§ 1º O imposto será calculado mediante a aplicação da alíquota vigente para as operações internas, sobre o preço máximo ou único de venda fixado por autoridade competente ou do preço final ao consumidor sugerido pelo fabricante ou importador, deduzindo-se o imposto devido na operação anterior.

§ 2º Na hipótese de não haver preço fixado ou sugerido nos termos do § 1º, a base de cálculo para a operação será o montante formado pelo preço praticado pelo remetente, incluídos o frete, IPI e demais despesas debitadas ao estabelecimento destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado de 30% (trinta por cento).”

XXVIII – o Art. 839-A fica acrescentado do § 1° com a redação a seguir e o parágrafo único fica renumerado para § 2°, mantida a redação original.

“§ 1° Para fins do disposto neste artigo, o lançamento do imposto incidente nas sucessivas operações internas com energia elétrica, desde a importação ou produção, fica diferido para o operações subsequentes: momento em que ocorrer sua entrega ao consumidor deste Estado.”

XXIX – os §§ 3° e 4° ficam acrescentados ao Art. 799 com a seguinte redação:

“§ 3º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicado a “MVA – ST original”, sem o ajuste previsto no § 1º.

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido do percentual de margem de valor agregado previsto nos §§ 1º e 2°.”

XXX – as Seções I; II; III; IV; VIII; IX; X; XII; XIII; XVII; XX; XXII, XXIV e XXVI do Capítulo II do Título III do Livro Segundo passam a vigorar com as seguintes redações:

“- SEÇÃO I – DAS OPERAÇÕES COM CIGARROS E OUTROS PRODUTOS DERIVADOS DO FUMO

- SEÇÃO II – DAS OPERAÇÕES COM CERVEJAS, CHOPES, REFRIGERANTES, ÁGUAS E OUTRAS BEBIDAS

- SEÇÃO III – DAS OPERAÇÕES COM VEÍCULOS AUTOMOTORES

- SEÇÃO IV – DAS OPERAÇÕES COM VEÍCULOS AUTOMOTORES DE DUAS E TRÊS RODAS

- SEÇÃO VIII – DAS OPERAÇÕES COM PRODUTOS ALIMENTÍCIOS

- SEÇÃO IX – DAS OPERAÇÕES COM MEDICAMENTOS DE USO HUMANO E OUTROS PRODUTOS FARMACÊUTICOS PARA USO HUMANO OU VETERINÁRIO

- SEÇÃO X – DAS OPERAÇÕES COM PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL E COSMÉTICOS

- SEÇÃO XII – DAS OPERAÇÕES COM TINTAS E VERNIZES

- SEÇÃO XIII – DAS OPERAÇÕES COM VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

- SEÇÃO XVII – DAS OPERAÇÕES COM LÂMPADAS, REATORES E “STARTER”

- SEÇÃO XX – DAS OPERAÇÕES COM AUTOPEÇAS

- SEÇÃO XXII – DAS OPERAÇÕES COM PRODUTOS ELETRÔNICOS, ELETROELETRÔNICOS E ELETRODOMÉSTICOS

- SEÇÃO XXIV – DAS OPERAÇÕES COM MATERIAS DE CONSTRUÇÃO E CONGÊNERES

- SEÇÃO XXVI – DAS OPERAÇÕES COM MATERIAIS ELÉTRICOS”

XXXI – fica acrescentado o Art. 727-A com a seguinte redação:

“Art. 727-A. O Regime especial de recolhimento do ICMS de que trata o Título III, do Livro Segundo do RICMS se aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional.”

XXXII – fica acrescentado o Art. 727-B com a seguinte redação:

“Art. 727-B. Aplicam-se os regimes de substituição tributária e de antecipação do recolhimento do ICMS, independentemente de a mercadoria, bem, ou seus respectivos segmentos estarem relacionados nos Anexos do Capítulo II, do Título III, do Livro Segundo do RICMS, nas operações de venda de mercadorias ou bens pelo sistema porta a porta.”

XXXIII – fica acrescentado o Art. 730-A com a seguinte redação:

“Art. 730-A. Fica instituído o Código Especificador da Substituição Tributária - CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

§ 1º Nas operações com mercadorias ou bens relacionados nos dispositivos constantes do Capítulo II, do Título III, do Livro Segundo do RICMS, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

§ 2º O CEST é composto por 7 (sete) dígitos, sendo que:

I - o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II - do terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III - o sexto e o sétimo correspondem à especificação do item.

§ 3º Para fins do disposto neste artigo, considera-se:

I - Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I, do Capítulo II, do Título III, do Livro Segundo do RICMS;

II - Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III - Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.”

XXXIV – fica acrescentado o Art. 730-B com a seguinte redação:

“Art. 730-B. A identificação e especificação dos itens de mercadorias e bens em cada segmento, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul / Sistema Harmonizado - NCM/SH, estão tratadas nos Anexos II a XXII, do Capítulo II, do Título III, do Livro Segundo do RICMS, observada a relação constante na alínea “a”, do inciso XIII, do § 1º do Art. 13, da Lei Complementar nº 123, de 14 de dezembro de 2006.

Parágrafo único. “Na hipótese de a descrição do item não reproduzir a correspondente descrição do código ou posição utilizada na NCM/SH, os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação serão aplicáveis somente às mercadorias ou bens identificados nos termos da descrição contida no Capítulo II, do Título III, do Livro Segundo do RICMS.”

ANEXOS AO CAPÍTULO II DO TÍTULO III DO LIVRO SEGUNDO DO RICMS-RR

ANEXO I – Art.730-A, § 3°, I

SEGMENTOS DE MERCADORIAS

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e outras bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Lâmpadas, reatores e “starter”

09. Materiais de construção e congêneres

10. Materiais elétricos

11. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

12. Pneumáticos, câmaras de ar e protetores de borracha

13. Produtos alimentícios

14. Produtos de perfumaria e de higiene pessoal e cosméticos

15. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

16. Rações para animais domésticos

17. Sorvetes e preparados para fabricação de sorvetes em máquinas

18. Tintas e vernizes

19. Veículos automotores

20. Veículos de duas e três rodas motorizados

21. Venda de mercadorias pelo sistema porta a porta

ANEXO II – Art. 839-E

AUTOPEÇAS

a) inciso II, do Art. 612; Art. 613; Art. 614;

b) §1º, do Art. 767;

c) parágrafo único do Art. 782;

d) inciso III, do Art. 783;

e) parágrafo único do Art. 798;

f) incisos I a XIII e o § 1º, do Art. 803;

g) §§ 2º e 3º, do Art. 824;

h) Art. 836; Art. 837;

i) §§ 1º e 2º, do Art. 838;

j) Art. 839-B; Art. 839-C e Art. 839-D;

k) inciso II, do § 2º, do Art. 839-E;

l) inciso III, do § 3º, § 4º e § 5º do Art. 839-E;

m) § 3º, do Art. 839-L;

n) § 1º, do Art. 839-Q;

o) § 1º, do Art. 839-R;

p) §§ 3°; 4° e 5° do Art. 839-S.

Art. 3º Este Decreto entra em vigor na data de sua publicação no Diário Oficial do Estado, produzindo efeitos a partir de:

I - 1º de junho de 2016, as disposições dos incisos X e XII, do Art. 1º;

II - 1º de junho de 2016 para utilização da MVA de 30%, prevista no § 5º, do Art. 839-Q, no inciso XXV, do Art. 1º, deste decreto, quando se tratar de materiais de construção anteriormente tributados com a MVA de 25%;

III – 1º de janeiro de 2016, as disposições dos demais incisos.

SUELY CAMPOS

Governadora do Estado de Roraima