INSTRUÇÃO NORMATIVA 14 SEFA, DE 31-8-2016

(DO-PA DE 2-9-2016)

DÉBITO FISCAL - Parcelamento

Fazenda fixa normas para fruição de benefícios do PROREFIS

Esta Instrução Normativa estabelece procedimentos para a fruição do benefício fiscal previsto no programa instituído pelo Decreto 1.590, de 30-8-2016.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe são conferidas por Lei, e tendo em vista o disposto no art. 10 do Decreto n.º 1.590, de 30 de agosto de 2016, que institui o Programa de Regularização Fiscal - PROREFIS, e dá outras providências,

RESOLVE:

Art. 1º O percentual de redução das multas e juros para pagamento será determinado considerando o valor total dos débitos constantes do Sistema de Informática da Secretaria de Estado da Fazenda, bem como os valores espontaneamente declarados pelo contribuinte.

Art. 2º O contribuinte poderá, a seu critério, efetuar o pagamento em parcela única ou por meio de parcelamento com os benefícios previstos nos incisos I e II do art. 2º do Decreto n.º 1.590/16.

Parágrafo único. O benefício de que trata o caput deste artigo não se aplica estando o contribuinte usufruindo de dispensa ou redução de multas ou juros derivados da implementação de programas anteriores que trataram desta mesma matéria.

Art. 3º O recolhimento da parcela única ou da primeira parcela, conforme opção do contribuinte, deverá ser efetivado até 30 de setembro de 2016.

§ 1º A não observação do prazo estabelecido no caput acarretará a não homologação da adesão.

§ 2º O recolhimento efetuado, integral ou parcialmente, embora autorizado pelo fisco, não importará em presunção de correção dos cálculos efetuados, ficando resguardado o direito de o fisco exigir eventuais diferenças apuradas.

§ 3º Não se aplica a regra prevista no caput no caso de dação em pagamento, devendo ser observado, neste caso, o art. 11 desta Instrução Normativa.

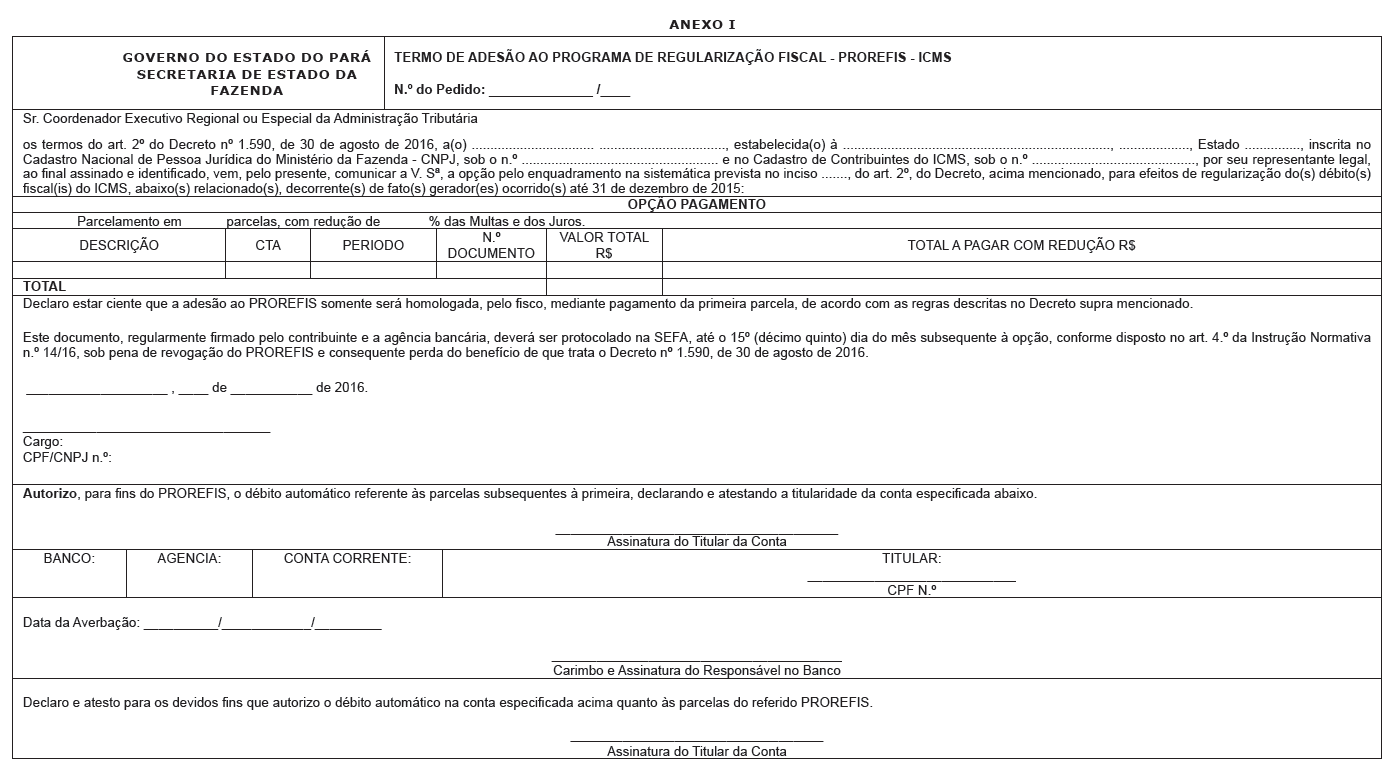

Art. 4º O contribuinte deverá apresentar à Coordenação Executiva Regional ou Especial de Administração Tributária ou Não Tributária, de sua circunscrição, ou na Célula de Controle e Cobrança da Dívida Ativa - CCDA, relativamente aos débitos fiscais inscritos em Dívida Ativa, ajuizados ou não, até o 15º (décimo quinto) dia do mês subsequente à opção, o Termo de Adesão ao Programa de Regularização Fiscal - PROREFIS, conforme Anexo I desta Instrução Normativa, emitido no endereço eletrônico: www.sefa.pa.gov.br/prorefis, contendo, além da autorização de débito automático em conta corrente, a anuência da instituição financeira conveniada.

Parágrafo único. A inobservância do disposto no caput implica revogação do parcelamento, conforme o disposto no inciso IV do art. 6º do Decreto n.º 1.590/16.

Art. 5º Relativamente ao parcelamento ou reparcelamento em curso, para aplicação do benefício fiscal de que trata o art. 2º do Decreto n.º 1.590/16, deverá ser observado o seguinte:

I - suspender o parcelamento ou reparcelamento em curso, com identificação do motivo: Decreto n.º 1.590/16 (PROREFIS);

II - proceder a atualização dos débitos fiscais originais, conforme o disposto no art. 6º da Lei n.º 6.182, de 30 de dezembro de 1998;

III - deduzir, de forma proporcional aos débitos objeto de parcelamento ou reparcelamento, os pagamentos efetuados;

IV - desmembrar os débitos fiscais, na hipótese de fatos geradores ocorridos até 31 de dezembro de 2015 e posteriores;

V - o saldo remanescente dos débitos fiscais relativos a fatos geradores ocorridos até 31 de dezembro de 2015, será recolhido conforme opção do contribuinte às condições e limites estabelecidas no Decreto n.º 1.590/16;

VI - o saldo remanescente dos débitos fiscais relativos a fatos geradores ocorridos a partir de 1º de janeiro de 2016, será objeto de parcelamento, nos termos da Instrução Normativa n.º 10, de 13 de julho de 2015.

Parágrafo único. O limite de que trata o § 2º do art. 12 da Instrução Normativa n.º 10/15 não se aplica na hipótese prevista no inciso VI deste artigo.

Art. 6º Com relação a Auto de Infração e Notificação Fiscal - AINF, no qual conste fatos geradores até 31 de dezembro de 2015 e posteriores, para que o contribuinte possa optar pelo benefício fiscal de que trata o Decreto n.º 1.590/16, deverá proceder ao recolhimento, cota única ou parcelada, nos termos da Instrução Normativa n.º 10/15, do valor correspondente aos fatos geradores ocorridos a partir de 1º de janeiro de 2016.

Art. 7º Para a aplicação do disposto no art. 2º do Decreto n.º 1.590/16, os débitos fiscais inscritos na Dívida Ativa, ajuizados ou não, deverão ser processados em separado dos demais débitos fiscais do contribuinte, observada a Instrução Normativa n.º 16, de 04 de abril de 2002.

Art. 8º Compete à Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária, a que o contribuinte estiver circunscrito, e a Célula de Controle e Cobrança da Dívida Ativa - CCDA, relativamente aos débitos fiscais inscritos em Dívida Ativa, ajuizados ou não, o controle e a guarda dos documentos referentes à adesão ao Programa de Regularização Fiscal - PROREFIS.

Art. 9º A formalização do pedido de adesão ao Programa implica o reconhecimento dos débitos tributários nele incluídos, ficando condicionada à desistência de eventuais recursos, com renúncia ao direito sobre o qual se fundam nos autos judiciais respectivos e da desistência ou renúncia de eventuais impugnações e recursos apresentados no âmbito administrativo.

§ 1º A desistência dos recursos judiciais deverá ser comprovada, no prazo de 60 (sessenta) dias, contados da data do recolhimento da parcela única ou da primeira parcela, mediante apresentação, na Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária de circunscrição do contribuinte, de cópia das petições de desistência devidamente protocolizadas.

§ 2º A desistência ou renúncia de impugnações e recursos no âmbito administrativo deverá ser apresentada até o dia 30 de setembro de 2016, à Coordenação Executiva Regional ou Especial de Administração Tributária e Não-Tributária de circunscrição do contribuinte e encaminhadas à Julgadoria de Primeira Instância ou ao Tribunal Administrativo de Recursos Fazendários - TARF, conforme o caso.

§ 3º A adesão ao Programa suspenderá o curso processual de ação de execução fiscal promovida pelo Estado, enquanto o parcelamento estiver com o status de “ativo”.

§ 4º O recolhimento efetuado, integral ou parcialmente, embora autorizado pelo fisco, não importará em presunção de correção dos cálculos efetuados, ficando resguardado o direito de o fisco exigir eventuais diferenças apuradas.

Art. 10. A adesão ao Programa dar-se-á, cumulativamente, com a opção do contribuinte, até o dia 30 de setembro de 2016, formalizada no endereço eletrônico: www.sefa.pa.gov.br/prorefis.

Parágrafo único. A Secretaria de Estado da Fazenda não se responsabiliza por adesão não efetivada por motivo de ordem técnica dos computadores, falhas de comunicação, congestionamento das linhas de comunicação, bem como outros fatores de ordem técnica que impossibilite a transferência de dados.

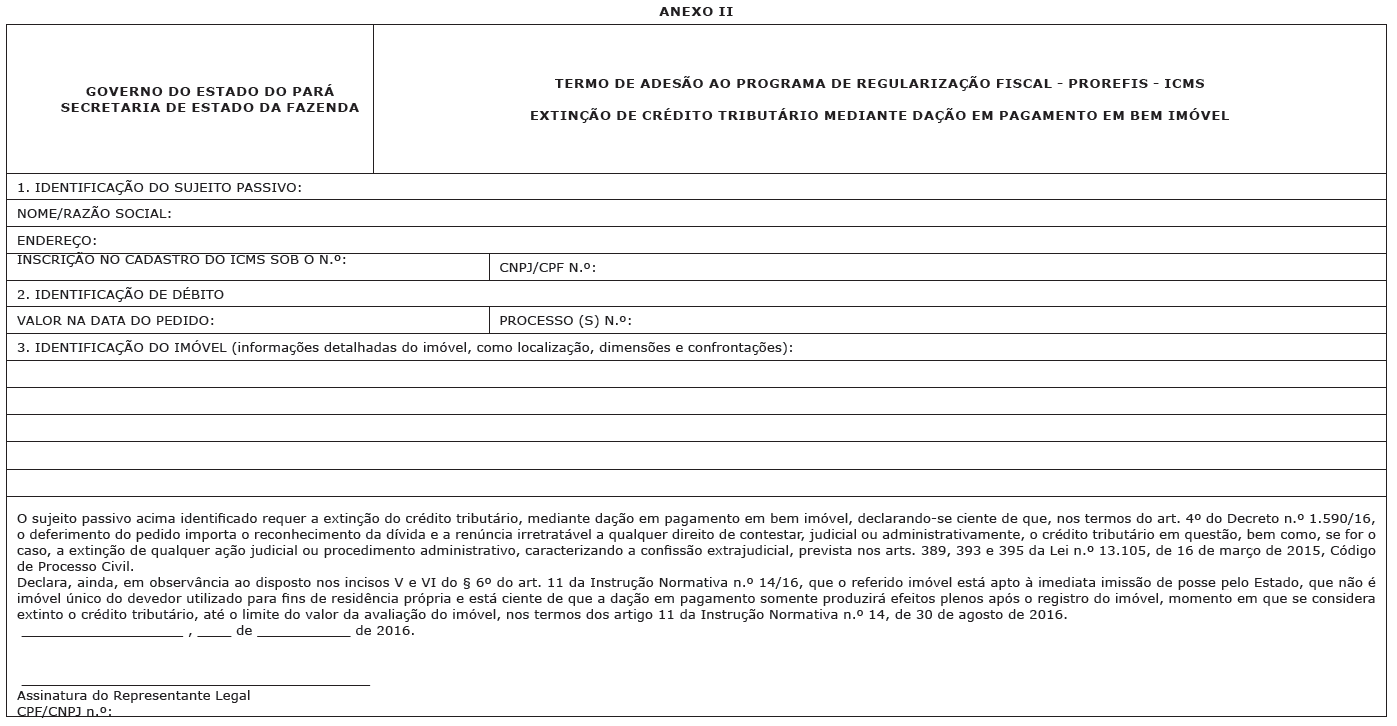

Art. 11. Para a modalidade de pagamento prevista no inciso III do art. 2º do Decreto n.º 1.590/16, o sujeito passivo deve formular requerimento, mediante Termo de Adesão ao Programa de Regularização Fiscal - PROREFIS, constante no Anexo II desta Instrução Normativa, ao Secretário de Estado da Fazenda, indicando a dívida a ser regularizada e o bem imóvel objeto da dação, até o dia 30 de setembro de 2016.

§ 1º Para a formalização do pedido, deverá realizar a simulação de pagamento em parcela única, no endereço eletrônico:

www.sefa.pa.gov.br/prorefis, onde constará o valor do débito consolidado.

§ 2º A extinção do crédito nos termos do inciso III do art. 2º do Decreto n.º 1.590/16 é concedida até o limite do valor do bem imóvel alienado, devendo ser observado:

I - a aceitação do imóvel oferecido pelo devedor em dação em pagamento está subordinada ao interesse público e à conveniência administrativa;

II - o imóvel objeto de dação em pagamento não poderá ser imóvel único do devedor, utilizado para fins de residência própria;

III - o imóvel deve estar localizado no Estado do Pará;

IV - deverá ser de propriedade do devedor;

V - estar devidamente matriculado no Cartório de Registro de Imóveis, livre e desembaraçado de quaisquer ônus ou dívidas, excluídas apenas as relativas ao crédito tributário, objeto de pagamento;

VI - ser avaliado, pela Comissão integrada por servidores fazendários, designada pelo Secretário de Estado da Fazenda;

VII - ter valor equivalente ou menor do que o montante do crédito tributário cuja extinção é pretendida.

§ 3º Se da dação prevista no inciso III do art. 2º do Decreto n.º 1.590/16 resultar crédito tributário remanescente, este deverá ser quitado em dinheiro, parcela única, pelo sujeito passivo.

§ 4º Se o imóvel objeto de dação for avaliado em valor acima do valor do débito consolidado, o devedor deverá, mediante declaração na escritura pública, propor que a dação se efetive pelo equivalente, destacando esta opção desde a protocolização do pedido.

§ 5º Em nenhuma hipótese haverá devolução por meio de crédito do imposto ou em espécie por parte do Estado do Pará.

§ 6º O Termo de Adesão ao Programa de Regularização Fiscal - PROREFIS, constante do Anexo II desta Instrução Normativa, deverá estar instruído com os seguintes documentos:

I - qualificação do devedor, juntando cópia do CPF/CNPJ e do contrato social e alterações ou estatuto social com ata que identifique os representantes legais do requerente;

II - indicação do débito consolidado, por meio da cópia da simulação de parcela única, emitida no endereço eletrônico: www.sefa.pa.gov.br/prorefis;

III - informações detalhadas do imóvel, como localização, dimensão e confrontações;

IV - cópia do título de propriedade do imóvel;

V - declaração de que o imóvel está apto à imediata imissão de posse pelo Estado;

VI - declaração de que o imóvel oferecido não é o bem único do devedor e nem utilizado para fins de residência própria;

VII - Certidão do Cartório Distribuidor Cível da Comarca do município onde o proprietário do imóvel resida e daqueles onde tenha tido sede ou domicílio nos últimos 5 (cinco) anos, inclusive relativas à execuções fiscais;

VIII - Certidões da Justiça Federal, inclusive relativas a execuções fiscais, e da Justiça do Trabalho;

IX - declaração de estar ciente de que o deferimento do pedido importa o reconhecimento da dívida e a renúncia, irretratável, a qualquer direito de contestar, judicial ou administrativamente, o crédito tributário em questão, bem como, se for o caso, a extinção de qualquer ação judicial ou procedimento administrativo de que seja autor com relação ao referido crédito.

§ 7º Quando o crédito tributário for objeto de execução fiscal, a proposta de dação em pagamento pode ser formalizada em qualquer fase processual, desde que antes da designação de praça dos bens penhorados, hipótese em que o sujeito passivo pode solicitar a suspensão do processo de execução.

§ 8º A Comissão de que trata o § 1º do art. 8º do Decreto n.º 1.590/16 será nomeada por Portaria expedida pelo Secretário de Estado da Fazenda, composta por 3 (três) servidores fazendários, lotados:

I - 1 (um), na Diretoria de Administração;

II - 2 (dois), na CEEAT-IPVA/ITCD.

§ 9º A Comissão terá o prazo de 20 (vinte) dias, contados a partir do recebimento do processo, para relatar a efetiva situação do imóvel e emitir o laudo de avaliação contendo:

I - o valor venal do imóvel;

II - relato de vistoria atual contendo descrição detalhada e fotografias da área do imóvel que comprovem a existência ou inexistência de riscos de inundação, desmoronamento, perecimento, deteriorização ou degradação ambiental na área do imóvel ou seu entorno e ocupação do imóvel objeto de dação.

§ 10. No caso de imóvel declarado como patrimônio histórico ou área de preservação ambiental, a avaliação deve levar em consideração as restrições impostas à sua utilização.

§ 11. A avaliação da Comissão deverá também considerar qualquer ocorrência que possa comprometer o aproveitamento do imóvel ou que implique redução do seu valor.

§ 12. Analisada a viabilidade econômica e concluída a avaliação do imóvel, a Comissão deverá encaminhar os autos ao Secretário de Estado da Fazenda, a quem cabe, preliminarmente, pronunciar acerca do interesse na extinção do crédito tributário por meio da dação em pagamento.

§ 13. O interessado deve ser cientificado do resultado da avaliação administrativa do imóvel, dispondo de 5 (cinco) dias, contados a partir da ciência do resultado da avaliação, para manifestar, expressamente, de sua concordância ou não com o valor apurado.

§ 14. Havendo discordância, o sujeito passivo poderá declinar da dação, hipótese em que o processo será encerrado e os autos remetidos para a Diretoria de Arrecadação e Informações Fazendárias para encerramento do procedimento do Termo de Adesão ao Programa de Regularização Fiscal - PROREFIS e encaminhamento do expediente à Procuradoria Geral do Estado do Pará - PGE, solicitando o prosseguimento da ação de execução fiscal, caso tenha sido suspensa.

§ 15. Não caberá recurso quanto ao valor do imóvel avaliado pela Comissão.

§ 16. As despesas e tributos relativos à transferência do imóvel dado em pagamento devem ser suportadas pelo devedor, inclusive quanto a responsabilidade pelo pagamento de eventuais custas judiciais e honorários advocatícios devidos no processo referente a créditos tributários ajuizados, objeto de dação em pagamento, qualquer que seja a ação judicial.

§ 17. Após a manifestação prévia do Secretário de Estado da Fazenda, e em caso de anuência pelo sujeito passivo do valor apurado pela Comissão, os autos deverão ser encaminhados à PGE, para análise e manifestação da viabilidade jurídica da dação em pagamento, inclusive quanto à documentação apresentada.

§ 18. Com a manifestação da PGE, os autos devem retornar ao Secretário de Estado da Fazenda a quem compete decidir, definitivamente, sobre a conveniência administrativa na realização da dação em pagamento, lavrando-se o despacho respectivo.

§ 19. Deverá ser dada a ciência ao sujeito passivo do interesse do Estado na extinção do crédito tributário por meio da dação em pagamento, para providências de transferência do registro do imóvel no Cartório de Registro de Imóveis competente, adotando-se medidas necessárias à baixa do débito, até o limite do valor da avaliação do imóvel.

§ 20. A dação em pagamento somente produzirá efeitos plenos após o registro do imóvel, momento em que se considera extinto o crédito tributário, até o limite do valor da avaliação do imóvel.

Art. 12. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial do Estado, produzindo efeitos a partir de 05 de setembro de 2016.

NILO EMANOEL RENDEIRO DE NORONHASecretário de Estado da Fazenda