DECRETO 50.447, DE 22-9-2016

(DO-AL DE 23-9-2016)

SUBSTITUIÇÃO TRIBUTÁRIA - Ferramenta

Estado altera o Regulamento do ICMS com relação à substituição tributária

Estas modificações no Decreto 35.245, de 26-12-91 - RICMS-AL, dispõem sobre a substituição tributária nas operações com ferramentas, nas condições que especifica, com efeitos a partir de 1-10-2016.

O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, tendo em vista o as disposições do Protocolo ICMS 193, de 11 de dezembro de 2009, com adesão do Estado de Alagoas pelo Protocolo ICMS 37, de 08 de julho de 2016, do Protocolo ICMS 41, de 30 de março de 2012, com adesão do Estado de Alagoas pelo Protocolo ICMS 43, de 15 de julho de 2016, e do Convênio ICMS 92, de 20 de agosto de 2015, e o que mais consta do Processo Administrativo nº 1500-23941/2016,

DECRETA:

Art. 1º O Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 1991, passa a vigorar acrescido dos dispositivos adiante indicados com a seguinte redação:

I – a Seção X-I ao Capítulo II do Título I do Livro II, compreendendo o art. 480-I:

“Seção X-I

Da Substituição Tributária nas Operações com Ferramentas

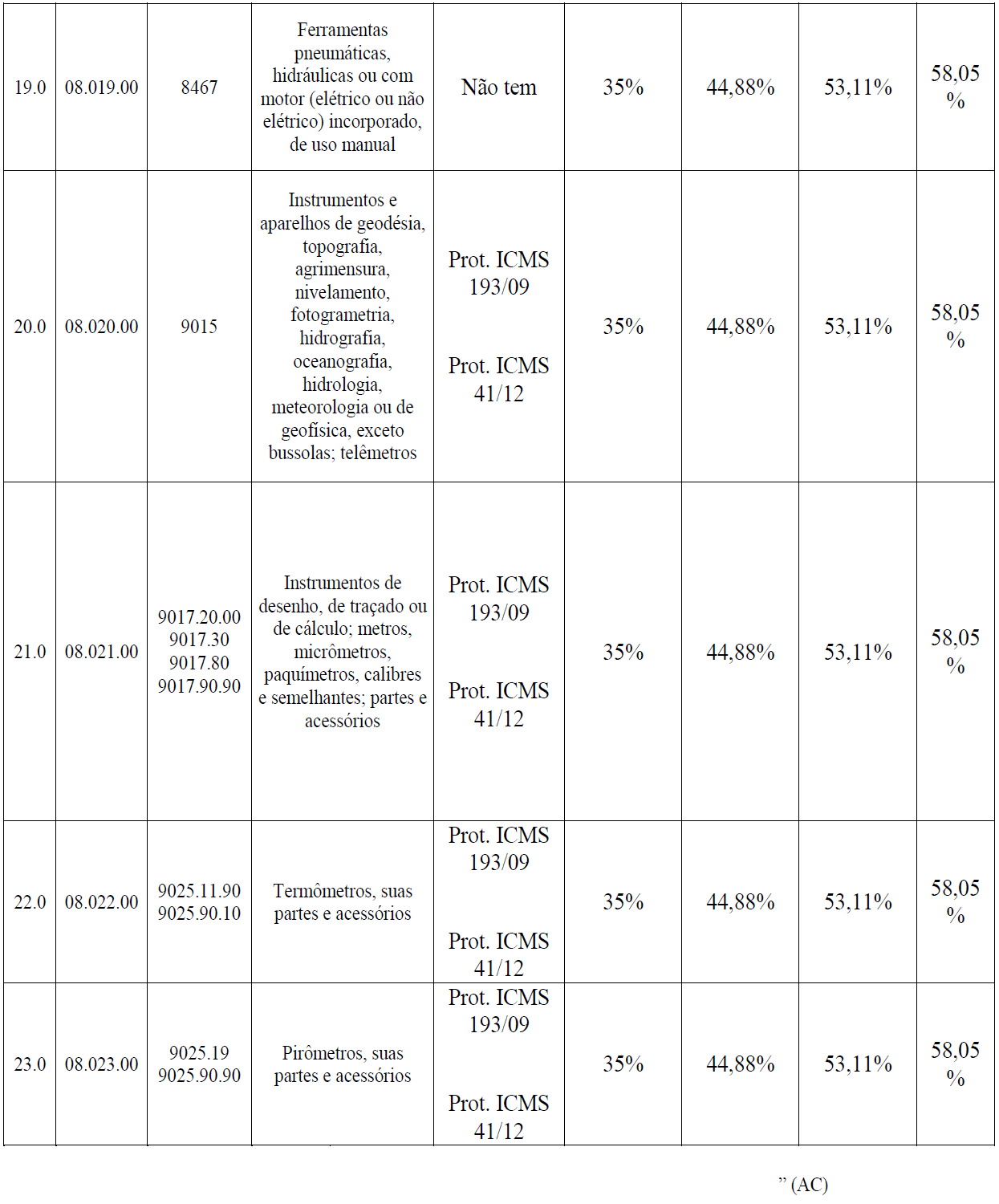

Art. 480-I. As operações com ferramentas ficam sujeitas ao regime de substituição tributária, observado o disposto no anexo XXXIV deste Regulamento (Protocolos ICMS 193/09, 41/12, 37/16 e 43/16 e Convênio ICMS 92/15).” (AC)

II – o Anexo XXXIV:

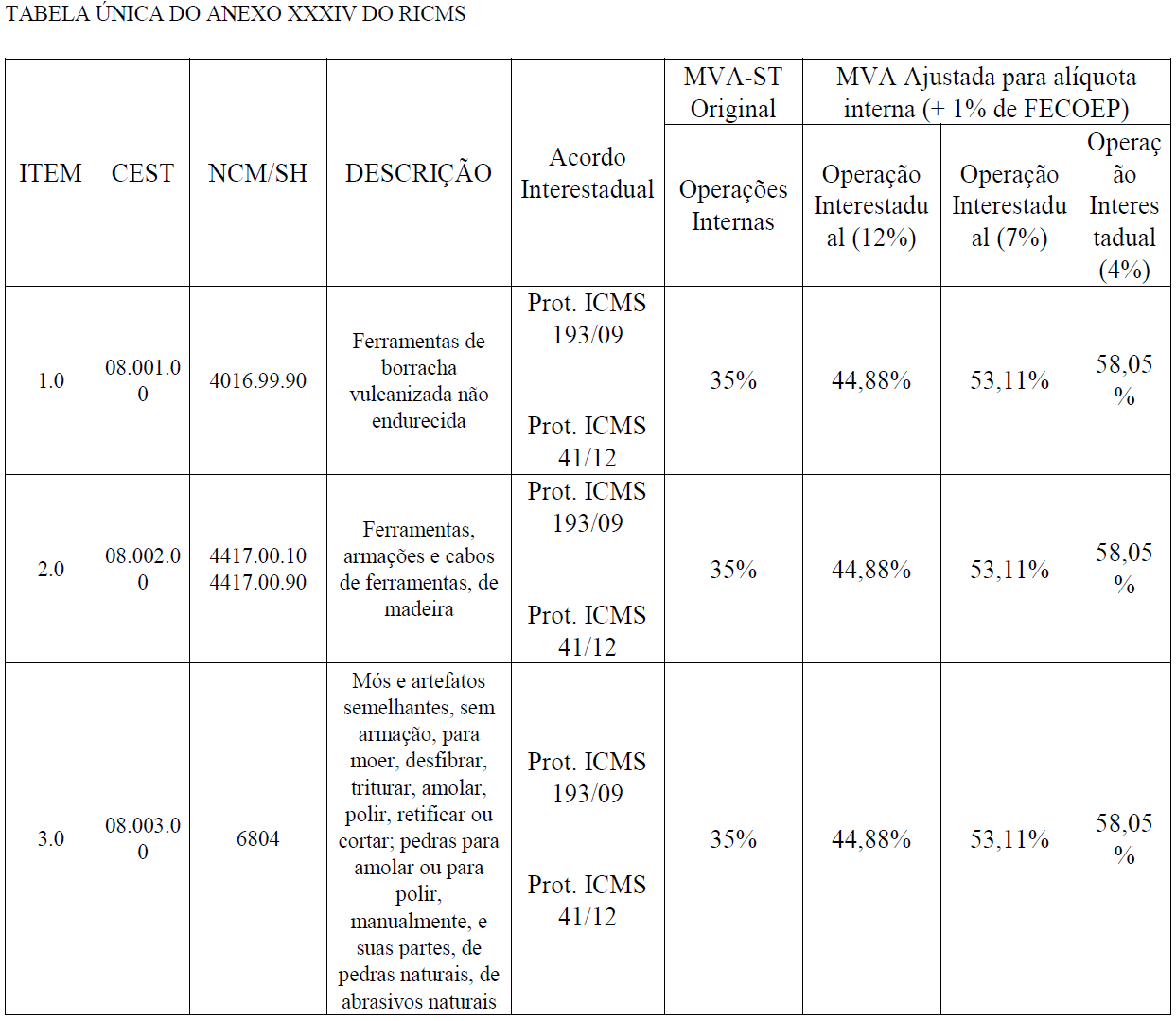

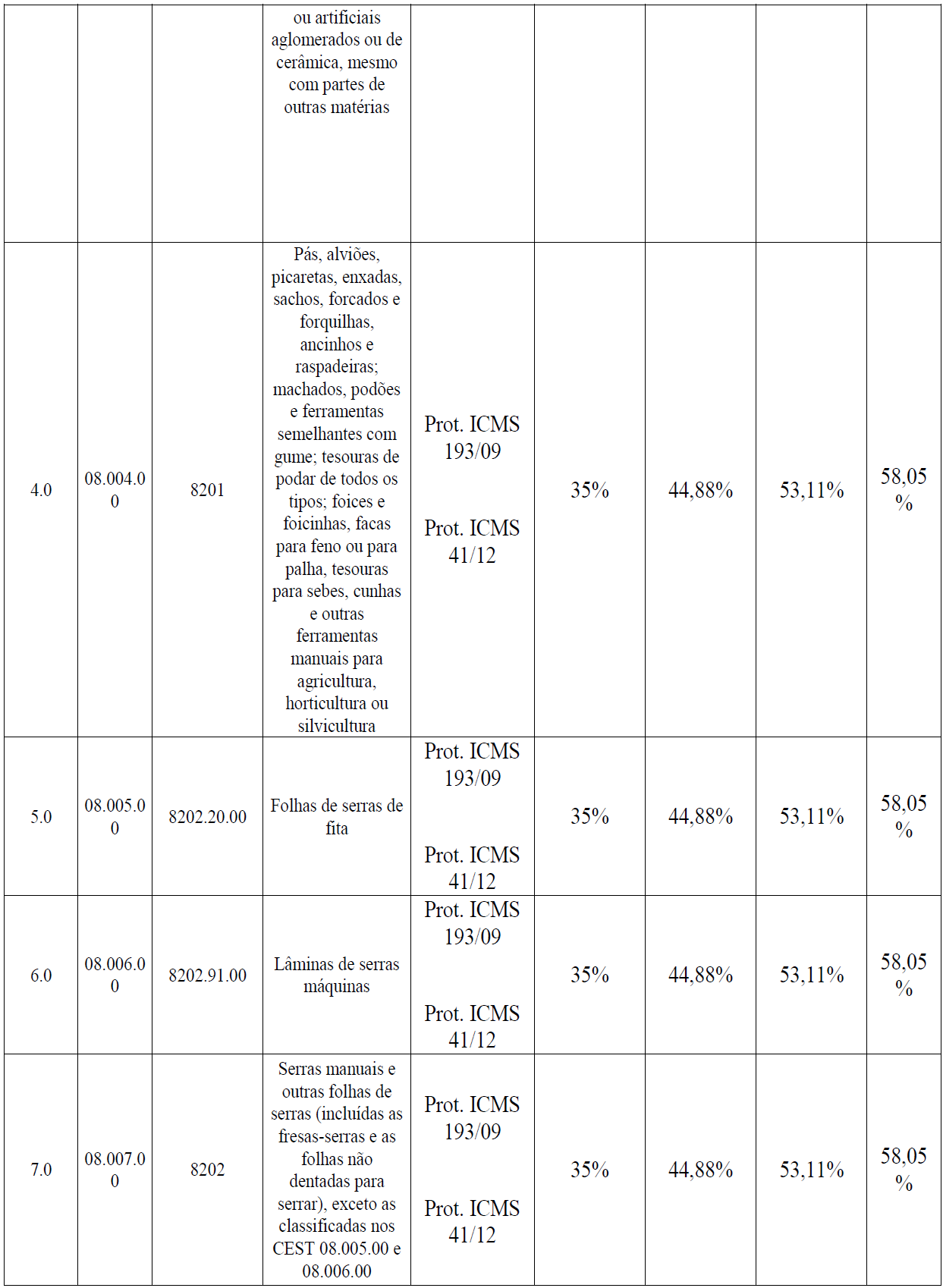

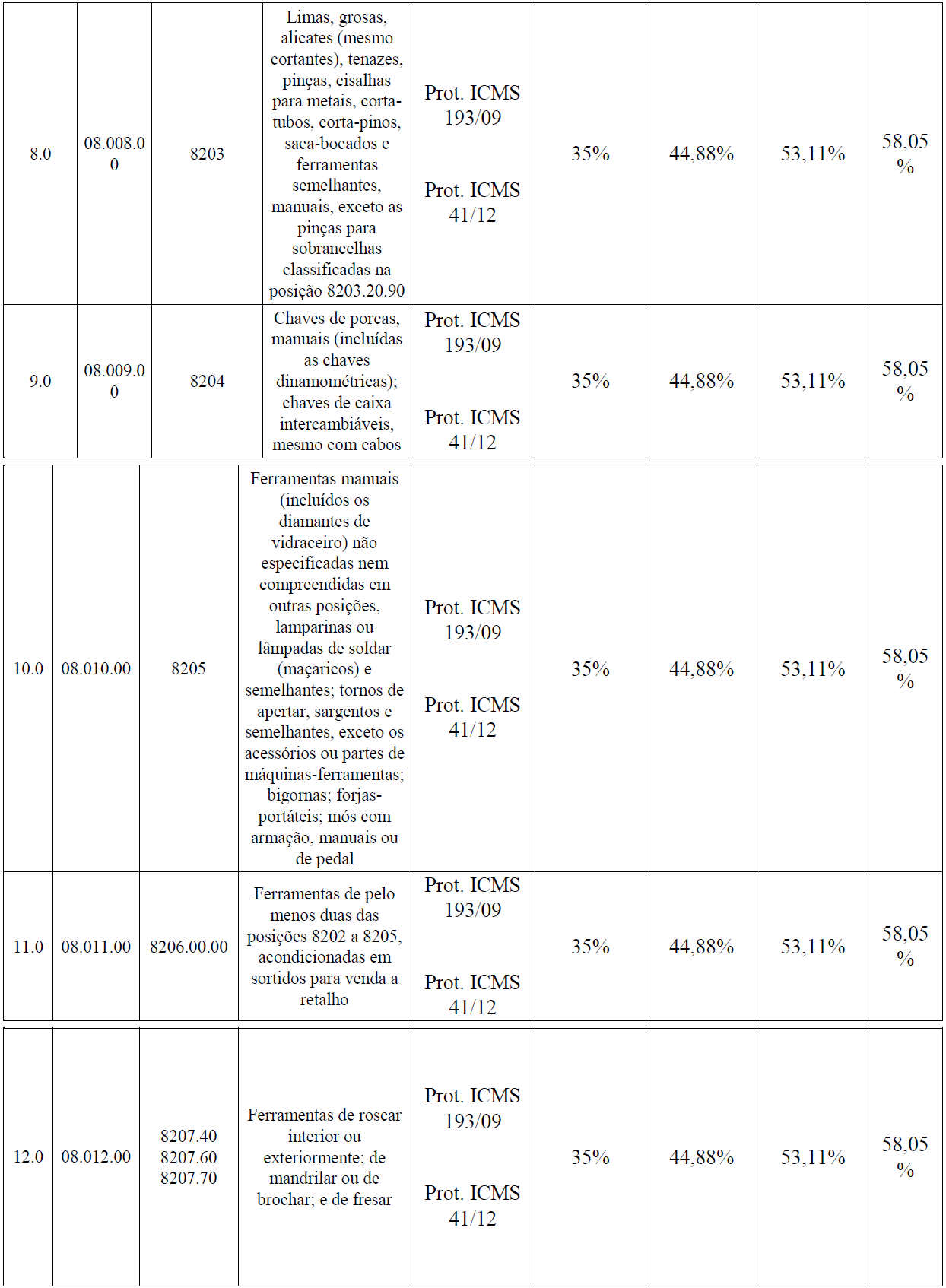

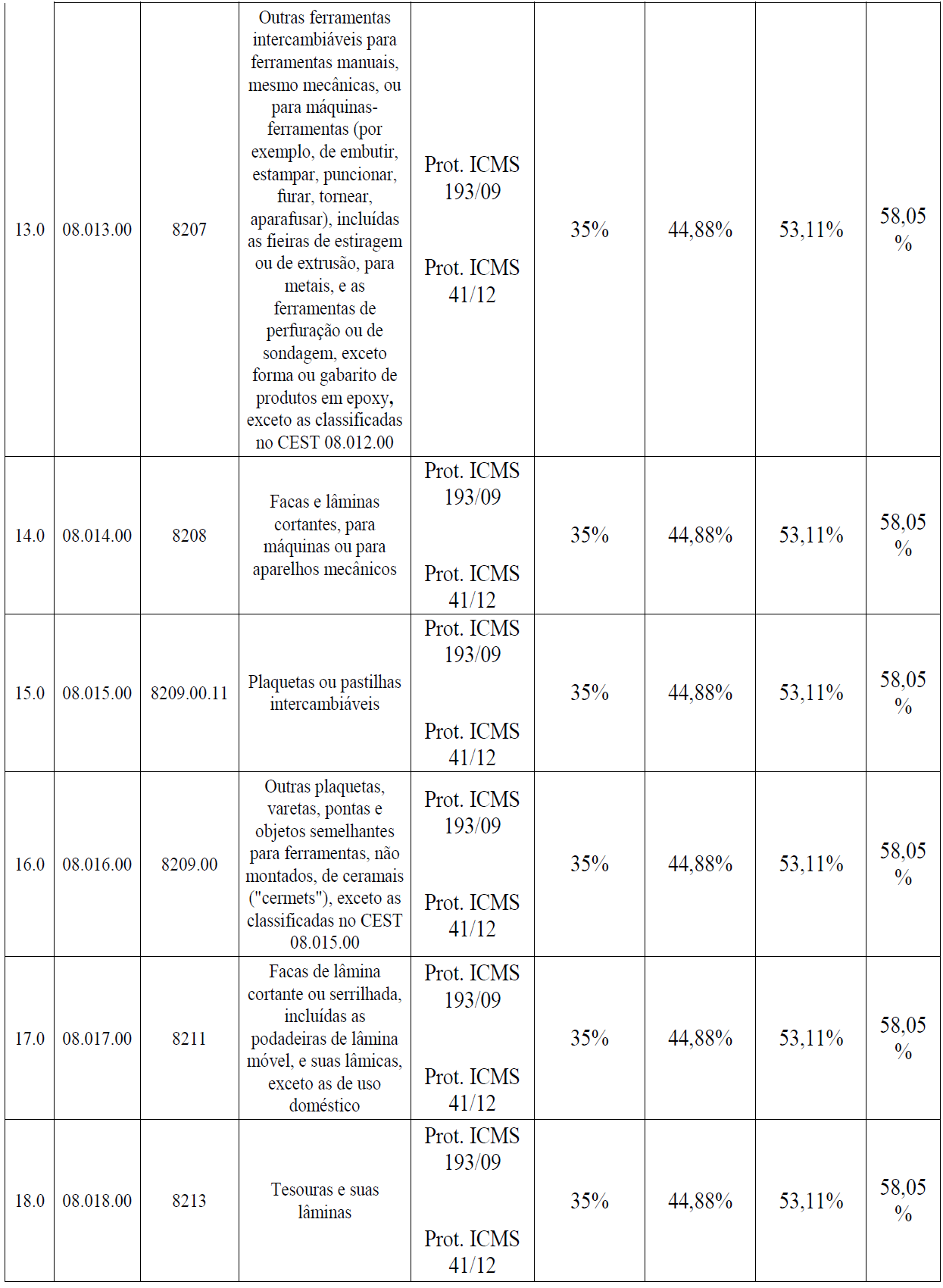

“ANEXO XXXIV

DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM FERRAMENTAS

Art. 1º As operações com ferramentas ficam sujeitas ao regime de substituição tributária, nos termos deste Anexo (Protocolos ICMS 193/09, 41/12, 37/16 e 43/16 e Convênio ICMS 92/15).

Da Responsabilidade por Substituição Tributária

Art. 2º Nas operações interestaduais com os produtos – ferramentas – listados na tabela única deste Anexo, realizadas por contribuintes situados nas unidades federadas signatárias dos acordos interestaduais indicados na referida tabela, destinadas ao Estado de Alagoas, fica atribuída ao estabelecimento remetente, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do ICMS relativo às operações subsequentes.

§ 1º A responsabilidade por substituição tributária aplica-se também:

I – ao ICMS relativo à diferença entre a alíquota interna e a interestadual, na hipótese de entrada interestadual destinada a uso, consumo ou ativo permanente de contribuinte em Alagoas; e

II – às operações internas.

§ 2º A responsabilidade por substituição tributária caberá:

I – ao estabelecimento destinatário em Alagoas, hipótese em que também será antecipado o imposto referente à operação própria subsequente de saída do respectivo destinatário, nas operações de entrada de mercadorias procedentes de unidade da Federação não signatária de acordo interestadual ou na inexistência de deste, conforme indicado na tabela única deste Anexo; e

II – na operação interna, ao estabelecimento industrial fabricante.

§ 3º A responsabilidade por substituição tributária não se aplica:

I – às transferências promovidas pelo industrial para outro estabelecimento da mesma pessoa jurídica, exceto varejista;

II – às operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem;

III – às operações que destinem mercadorias a sujeito passivo por substituição que seja fabricante da mesma mercadoria; e

IV – a contribuinte detentor de regime especial que lhe atribua a responsabilidade pela retenção e recolhimento do ICMS devido por substituição tributária pelas saídas de mercadorias que promover.

§ 4º Na hipótese do § 3º deste artigo, a sujeição passiva por substituição tributária caberá ao estabelecimento destinatário, devendo tal circunstância ser indicada no campo “Informações Complementares” do respectivo documento fiscal.

§ 5º Na hipótese de saída interestadual em transferência com destino a estabelecimento distribuidor, atacadista ou depósito localizado no Estado de Alagoas, o disposto no inciso I do § 3º deste artigo somente se aplica se o estabelecimento destinatário operar exclusivamente com mercadorias recebidas em transferência do remetente.

Do Cálculo do Imposto

Art. 3º A base de cálculo do imposto, para fins de substituição tributária, corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de Margem de Valor Agregado – MVA estabelecido para a mercadoria submetida ao regime de substituição tributária relacionada na tabela única deste Anexo.

§ 1º Nas operações interestaduais com as mercadorias relacionadas na tabela única deste Anexo, quando o coeficiente a que se refere o inciso III deste parágrafo (“ALQ intra”) for maior que o coeficiente correspondente à alíquota interestadual (“ALQ inter”), para efeitos de apuração da base de cálculo, a margem de valor agregado (MVA) será ajustada à alíquota interestadual aplicável, observada a fórmula: “MVA ajustada = [(1+ MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:

I – “MVA-ST original” é a margem de valor agregado aplicável nas operações internas para os produtos mencionados na tabela deste Anexo;

II – “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação pelo remetente localizado em outra unidade da Federação; e

III – “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior àquela, praticada pelo contribuinte substituto deste Estado nas operações com as mercadorias listadas na tabela deste Anexo.

§ 2º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA - ST original”, sem o ajuste previsto no § 1º deste artigo.

§ 3º Quando o valor do frete, seguro ou outro encargo, por impossibilidade do remetente da mercadoria, não forem incluídos na composição da base de cálculo, o destinatário deste Estado, para calcular a complementação do imposto correspondente, deverá:

I – adicionar ao valor do frete, seguro ou outro encargo os percentuais de margem de valor agregado definidos na tabela deste anexo, conforme o caso;

II – aplicar sobre o valor obtido nos termos do inciso anterior a alíquota interna vigente neste Estado para a mercadoria; e

III – deduzir do resultado obtido no inciso anterior o valor do ICMS destacado em conhecimento de transporte, incidente na prestação entre contribuintes.

§ 4º Na operação interestadual com mercadorias destinadas a uso, consumo ou ativo permanente de contribuinte no Estado de Alagoas, a base de cálculo corresponderá ao preço praticado na operação, incluídas as parcelas relativas a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, quando não incluídos naquele preço.

§ 5º Na hipótese de importação, inexistindo a base de cálculo prevista no caput deste artigo, sobre a base de cálculo do ICMS da operação própria de importação será aplicado o percentual de margem de valor agregado original definido na tabela deste Anexo.

§ 6º Na hipótese em que o remetente seja optante pelo pagamento do ICMS na forma do Simples Nacional, para efeito de determinação da base de cálculo da substituição tributária, o percentual de MVA adotado será aquele estabelecido a título de “MVA-ST original” (Convênio ICMS 35/11).

§ 7º O disposto no § 6º deste artigo aplica-se, inclusive, nos casos em que o adquirente da mercadoria, optante ou não pelo pagamento do ICMS na forma do Simples Nacional, seja o responsável pelo recolhimento do imposto devido por substituição tributária, desde que o remetente seja optante pelo pagamento do ICMS na forma do Simples Nacional (Convênio ICMS 35/11).

Art. 4º O imposto a ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações internas sobre a base de cálculo prevista no art. 3º deste Anexo, deduzindo-se, do valor obtido, o imposto devido pela operação própria do remetente, desde que corretamente destacado no documento fiscal.

§ 1º Na entrada, em operação interestadual, de mercadorias destinadas a uso, consumo ou ativo permanente do destinatário, o imposto a ser retido será o valor calculado mediante aplicação do percentual relativo à diferença entre a alíquota interna e a interestadual sobre a base de cálculo prevista no § 4º do art. 3º deste Anexo.

§ 2º Para efeito do disposto neste artigo, na hipótese em que o remetente seja optante pelo pagamento do ICMS na forma do Simples Nacional, deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interna ou interestadual sobre o valor da respectiva operação, conforme o caso. Do Recolhimento

Art. 5º O imposto devido por substituição tributária será recolhido:

I – pelo remetente em outra unidade da Federação não optante pelo pagamento do ICMS na forma do Simples Nacional:

a) inscrito no Cadastro de Contribuintes do ICMS do Estado de Alagoas ─ CACEAL como substituto, até o dia 09 (nove) do mês subsequente ao da remessa da mercadoria; e

b) não inscrito no CACEAL como substituto, na saída da mercadoria, caso a unidade federada seja signatária de acordo interestadual, conforme indicado na tabela deste Anexo, devendo a guia de recolhimento acompanhar o transporte da mercadoria.

II – pelo estabelecimento industrial fabricante não optante pelo pagamento do ICMS na forma do Simples Nacional, nas saídas internas, até o dia 09 (nove) do mês subsequente ao da remessa da mercadoria;

III – pelo destinatário no Estado de Alagoas, no momento da entrada da mercadoria no território do Estado, quando a mercadoria for procedente de unidade federada não signatária de acordo interestadual, conforme indicado na tabela deste Anexo; e

IV – pelo importador, por ocasião do desembaraço aduaneiro.

§ 1º O remetente inscrito no CACEAL optante pelo pagamento do ICMS na forma do Simples Nacional, na condição de sujeito passivo por substituição, deverá recolher o respectivo imposto até o dia 09 (nove) do segundo mês subsequente ao da remessa da mercadoria (art. 21-B da Lei Complementar Federal nº 123, de 2006).

§ 2º O ICMS relativo à complementação, de que trata o § 3º do art. 3º deste Anexo, deverá ser recolhido pelo destinatário até o 5º (quinto) dia do mês subsequente ao recebimento da mercadoria.

§ 3º O contribuinte deverá efetuar o recolhimento do adicional de alíquotas do ICMS para o Fundo Estadual de Combate e Erradicação da Pobreza ─ FECOEP, nos termos do Decreto Estadual nº 2.845, de 14 de outubro de 2005.

Das Disposições Finais

Art. 6º As mercadorias sujeitas ao regime de substituição tributária de que trata este Anexo serão objeto de emissão de documento fiscal específico, não podendo conter outras mercadorias.

Art. 7º O estabelecimento que efetuar a retenção do imposto remeterá à Secretaria de Fazenda de seu Estado o arquivo digital previsto no Convênio ICMS 57, de 28 de junho de 1995, até o dia 15 (quinze) do mês subsequente, com todas as informações de operações interestaduais realizadas com o Estado de Alagoas no mês imediatamente anterior, devendo aquela Secretaria disponibilizar ao fisco de Alagoas o referido arquivo até o último dia do mês de sua entrega.

§ 1º O arquivo previsto no caput deste artigo poderá ser substituído por listagem em meio magnético, a critério do fisco.

§ 2º Fica dispensado da obrigação de que trata o caput deste artigo o estabelecimento que estiver cumprindo regularmente a obrigação relativa à emissão de Nota Fiscal Eletrônica, nos termos do Ajuste SINIEF 7, de 31 de agosto de 2005, e do Protocolo ICMS 10, de 18 de abril de 2007.

I – escriturar o estoque das referidas mercadorias no livro Registro de Inventário, na referida data;

II – elaborar relação, indicando, para cada item de mercadoria:

a) o correspondente código na Nomenclatura Comum do Mercosul/Sistema Harmonizado – NCM/SH;

b) o valor das mercadorias em estoque, considerando a aquisição mais recente da mercadoria no estabelecimento ocorrida até o final do dia 30 de setembro de 2016; e

c) o valor do imposto devido, calculado conforme o inciso III deste artigo.

III – calcular o imposto devido por substituição tributária (operação própria de saída e subsequentes), tomando:

a) como base de cálculo: a prevista no art. 3º do Anexo XXXIV do Regulamento do ICMS, segundo a margem de valor agregado original (“MVA-ST original”) da mercadoria, considerando-se o valor de aquisição mais recente da mercadoria ocorrida até o final do dia 30 de setembro de 2016, observada a alínea b deste inciso;

b) como imposto devido:

1. no caso de estabelecimento sujeito ao Simples Nacional para pagamento do ICMS no Estado de Alagoas: o resultado da aplicação da alíquota interna, ou da carga tributária efetiva, se menor, estabelecida para a mercadoria, sobre o valor resultante da multiplicação da quantidade em estoque pelo preço de aquisição mais recente e pelo percentual de “MVA-ST original” estabelecido para a mercadoria; e

2. no caso de estabelecimento não enquadrado no item anterior: o resultado da aplicação da alíquota interna, ou da carga tributária efetiva, se menor, estabelecida para a mercadoria, sobre o valor obtido mediante a multiplicação da quantidade da mercadoria em estoque pelo preço de aquisição mais recente, adicionado da parcela resultante sobre o referido montante do percentual de “MVA-ST original” estabelecido para a mercadoria.

IV – opcionalmente, deduzir a título de crédito do valor do imposto calculado na forma do item 2 da alínea b do inciso III deste artigo, parcela de saldo credor do imposto existente no final do dia 30 de setembro de 2016, observado o seguinte:

a) somente poderá ser utilizado o saldo credor declarado nos livros fiscais e na Declaração de Atividades do Contribuinte – DAC; e

b) o valor do saldo credor utilizado para deduzir o imposto calculado nos termos do inciso III deverá ser:

1. discriminado ao final da relação a que se refere o inciso II; e

2. lançado no livro Registro de Apuração do ICMS, na folha destinada à apuração das operações e prestações próprias do período em que ocorrer o referido levantamento de estoque, no campo “Estorno de Crédito” do quadro “Débito do Imposto”, com a indicação da expressão “Liquidação (parcial ou total) do imposto devido por substituição tributária relativo ao estoque de ferramentas existente em 30 de setembro de 2016 – Decreto nº ___/16 (anexo XXXIV do Regulamento do ICMS)”.

V – recolher o imposto devido, apurado na forma dos incisos III e IV deste artigo, em até 04 (quatro) parcelas mensais, iguais e consecutivas, observado o seguinte:

a) as parcelas vencerão no último dia útil de cada mês, sendo que a primeira parcela deverá ser recolhida até o dia 10 de outubro de 2016;

b) no campo “OBSERVAÇÕES” do documento de arrecadação deverá conter a indicação da parcela recolhida, da seguinte forma: “n/t parcela do ICMS do estoque de ferramentas - Decreto nº ___/16 (anexo XXXIV do Regulamento do ICMS)”, onde “n” corresponde ao número da parcela recolhida e “t” ao número total das parcelas;

c) sobre as parcelas não incidirão juros e multas, salvo se houver atraso no pagamento; e

d) o pedido de parcelamento deverá ser:

1. efetuado mediante Requerimento de Parcelamento, conforme modelo disponibilizado no endereço eletrônico www.sefaz.al.gov.br; ou

2. protocolizado na Chefia Regional de Administração Fazendária – CRAF de domicílio do contribuinte até o dia 10 de outubro de 2016, instruído com a relação de que trata o inciso II deste artigo.

e) aplica-se ao parcelamento, conforme couber, o disposto nos arts. 117 a 127-L do Regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 1991.

VI – efetuar o registro do demonstrativo do imposto a recolher, de que tratam os incisos III, IV e V, no campo “Observações” do livro Registro de Apuração do ICMS, acompanhado da expressão “Imposto devido por substituição tributária relativo ao estoque de ferramentas existente em 30 de setembro de 2016 – Decreto nº ___/16 (anexo XXXIV do Regulamento do ICMS)”.

Parágrafo único. O disposto neste artigo aplica-se também, no que couber, às mercadorias referidas no caput deste artigo na hipótese de sua saída do estabelecimento remetente ter ocorrido até o final do dia 30 de setembro de 2016.

Art. 3º Este Decreto entra em vigor no dia 1º de outubro de 2016.

JOSÉ RENAN VASCONCELOS CALHEIROS FILHO

Governador